Messari: Fare trading di azioni USA su Perp DEX, la prossima nuova frontiera

Tuttavia, i dati attuali indicano che nel breve termine sarà difficile ottenere una svolta in questo settore.

Titolo originale: Equity Perps: Tall Orders and Slow Beginnings

Autore originale: Sam, ricercatore di Messari

Traduzione originale: TechFlow di Deep Tide

Approfondimenti chiave:

I perpetual contract azionari rimangono un settore ad alto potenziale ma ancora non verificato, con un’attrattiva limitata nei mercati on-chain, principalmente a causa di una disallineamento del pubblico, una domanda debole e alternative più popolari (come le opzioni 0DTE).

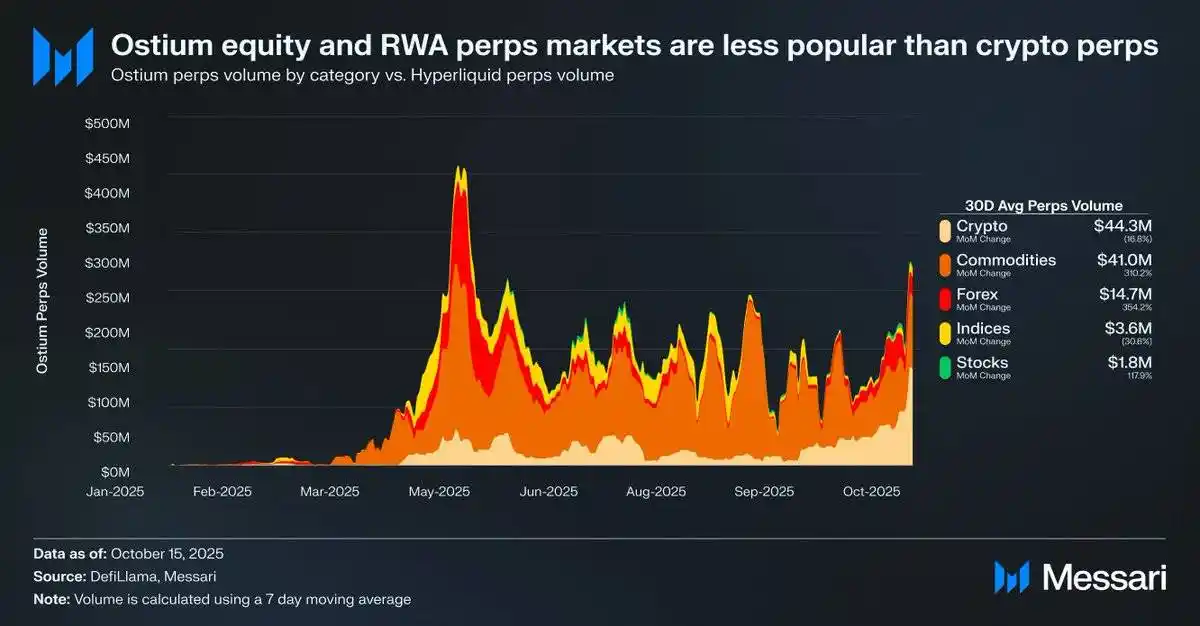

Ad esempio, il volume medio giornaliero dei perpetual contract azionari sulla piattaforma Ostium è di soli 1,8 milioni di dollari, mentre il volume dei perpetual contract sulle criptovalute raggiunge i 44,3 milioni di dollari, evidenziando una domanda di mercato piuttosto debole.

Ciò potrebbe suggerire che la domanda di mercato non sia stata ancora pienamente liberata a causa di limiti infrastrutturali e regolamentari. Il recente aggiornamento HIP-3 di Hyperliquid offre la migliore opportunità per i perpetual contract azionari, ma si prevede che il processo di adozione sarà graduale.

Fonte: Messari (@0xCryptoSam)

I perpetual contract azionari sono considerati la prossima inevitabile blue ocean dei mercati on-chain, ma i dati attuali indicano che nel breve termine questo settore faticherà a decollare. Ostium, come exchange decentralizzato di perpetual contract focalizzato su real world assets (RWAs), registra un volume medio giornaliero di perpetual contract azionari di soli 1,8 milioni di dollari, mentre i perpetual contract sulle criptovalute raggiungono i 44,3 milioni di dollari, riflettendo una domanda debole.

Questa differenza nell’adozione deriva principalmente da un disallineamento del pubblico. I trader on-chain sono poco interessati alle azioni, mentre i trader delle piattaforme off-chain (come Robinhood) possono facilmente negoziare azioni e opzioni, ma non perpetual contract. Gli investitori internazionali potrebbero essere un gruppo target potenziale, poiché non possono accedere direttamente al mercato azionario statunitense. Tuttavia, questi investitori potrebbero preferire detenere direttamente le azioni per ottenere i diritti degli azionisti, evitando così commissioni di finanziamento e rischi di liquidazione.

Rispetto ai token, le azioni presentano meno sfide di interoperabilità, mentre i token beneficiano della praticità del wrapping sintetico. Per l’investitore medio, quasi ogni azione nei mercati globali è già astratta tramite il codice individuale nella barra di ricerca. Pertanto, sebbene i perpetual contract aggiungano caratteristiche di permissionless e censorship-resistance alle azioni, l’investitore azionario medio o non ne è a conoscenza o non è interessato.

Fonte: fow

Gli utenti più probabili dei perpetual contract azionari sono i trader retail di opzioni (che su Robinhood rappresentano il 50%-60% delle operazioni 0DTE). Tuttavia, le borse tradizionali che dipendono dai servizi bancari adotteranno i perpetual contract azionari solo quando il quadro legale sarà chiaro. La Commodity Futures Trading Commission (CFTC) degli Stati Uniti ha approvato il trading di perpetual contract su BTC ed ETH, ma questi sono già stati classificati come non-securities. Sebbene i perpetual contract siano più intuitivi delle opzioni, la diffusione tra i retail è strettamente legata alla chiarezza normativa, quindi la popolarità dei perpetual contract azionari potrebbe crescere più lentamente del previsto.

Fonte: @Kaleb0x

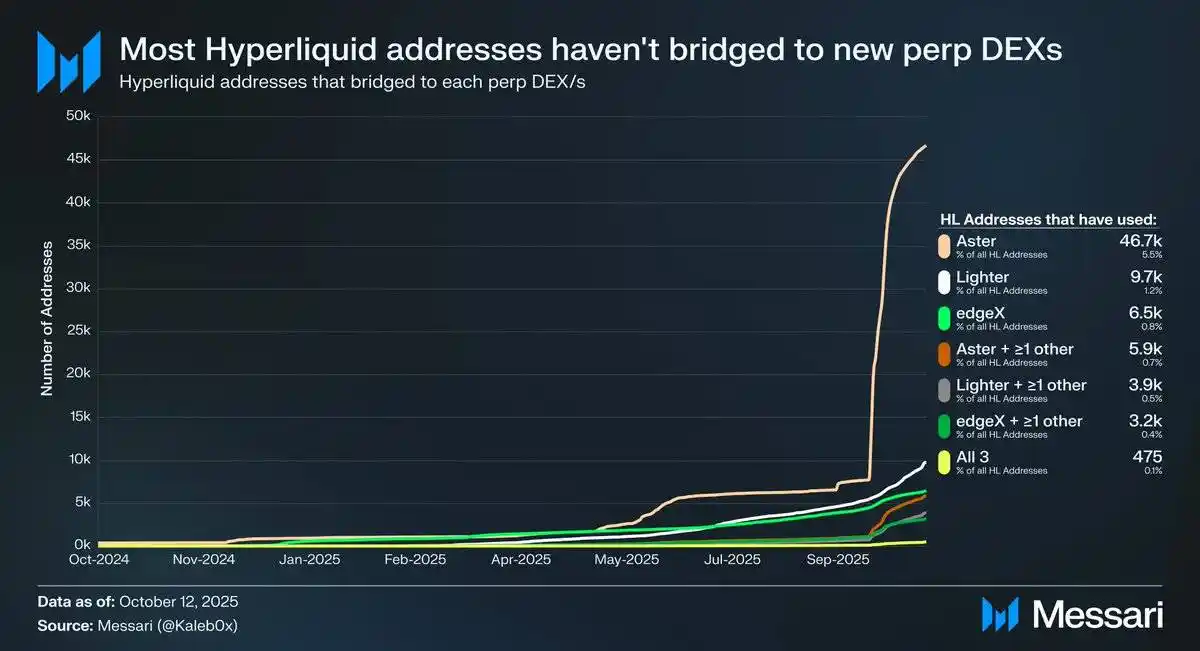

Esploriamo le possibili direzioni di sviluppo dei perpetual contract azionari nel contesto dell’aggiornamento HIP-3 di Hyperliquid. HIP-3 ha introdotto mercati di perpetual contract permissionless e i dati mostrano che meno del 10% degli indirizzi Hyperliquid ha effettuato il bridge verso Aster, Lighter ed edgeX, e ancora meno utenti hanno scelto più DEX di perpetual contract. Questo indica che i fondi su Hyperliquid sono stabili e di alta qualità. Sulla base di questi dati, si possono prevedere due scenari per il futuro dei perpetual contract azionari:

Gli utenti Hyperliquid sono fedeli alla piattaforma e, indipendentemente dalla lista degli asset o dalle funzionalità, preferiscono Hyperliquid rispetto ad altri DEX di perpetual contract.

Gli utenti Hyperliquid sono soddisfatti dei prodotti attuali del mercato dei perpetual contract.

Ritengo che entrambe le prospettive siano valide. Considerando che gli utenti Hyperliquid non hanno spostato i fondi in massa nemmeno di fronte a incentivi, è probabile che siano fedeli alla piattaforma. Tuttavia, poiché la maggior parte del volume e dell’open interest su Hyperliquid si concentra su asset mainstream, come avviene anche su altri DEX di perpetual contract, è difficile stabilire se gli utenti Hyperliquid siano interessati alla diversità del mercato e se i perpetual contract azionari siano attraenti per l’utente medio (e, più importante, per i grandi investitori che detengono il 70% dell’open interest su Hyperliquid).

Inoltre, questi trader potrebbero avere contemporaneamente conti su piattaforme di trading tradizionali e broker, il che limita ulteriormente la dimensione potenziale del mercato dei perpetual contract azionari su Hyperliquid.

È importante notare che i perpetual contract azionari potrebbero non portare nuovi open interest o volumi su Hyperliquid, ma piuttosto deviare il flusso di trading esistente.

Nonostante Ostium (con un volume annuo di perpetual contract di 22 miliardi di dollari) e strumenti di wrapping di azioni tokenizzate (come xStocks, con un volume spot di 279 milioni di dollari) non abbiano ancora registrato una crescita esplosiva, ciò potrebbe riflettere limiti infrastrutturali piuttosto che una mancanza di domanda potenziale. Questo modello è simile alla traiettoria di crescita iniziale dei perpetual contract. GMX ha dimostrato che esiste domanda per i perpetual contract on-chain, ma all’epoca l’infrastruttura non era in grado di supportare volumi sostenuti. Hyperliquid ha risolto questo collo di bottiglia, liberando la domanda latente. Seguendo la stessa logica, i perpetual contract azionari potrebbero trovare il loro primo product-market fit scalabile su Hyperliquid una volta che HIP-3 fornirà le prestazioni e la liquidità necessarie. Sebbene i dati attuali non possano confermare questo risultato, il precedente merita attenzione.

Rispetto alle opzioni 0DTE, il potenziale a lungo termine dei perpetual contract azionari rimane evidente. Progetti come Trade[XYZ] possono sfruttare l’arbitraggio regolamentare per costruire una base di utenti iniziale prima che le borse tradizionali entrino nel mercato. Tuttavia, la vera sfida è attrarre i trader retail off-chain, un obiettivo che per le applicazioni crypto è sempre stato difficile da raggiungere.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le perdite cripto di dicembre diminuiscono nonostante incidenti di sicurezza ad alto impatto

Previsione per Virtuals Protocol 2026: agenti AI e robotica spingono verso $2-$3

Quanto potrebbe salire il prezzo di XRP se gli ETF raggiungessero i 5 miliardi di dollari nel 2026?