La nebbia dopo il crollo: liquidità macro ai minimi VS inversione del sentiment di mercato

Nel complesso, il mercato attuale si trova in una fase di oscillazione alla fine di un mercato toro; il sentimento prevalente è piuttosto pessimista, ma la liquidità non si è ancora esaurita. Se la liquidità macro dovesse migliorare, il mercato delle criptovalute potrebbe continuare il suo ciclo di crescita; al contrario, se la liquidità dovesse rimanere limitata, potrebbe accelerare l’ingresso nella fase iniziale di un mercato orso.

Autore: Proton Capital Research Team

Dall'evento di liquidazione dell'11 ottobre, il sentiment del mercato cripto si è visibilmente indebolito. Le massicce liquidazioni di contratti e il drenaggio di liquidità hanno innescato una reazione a catena, portando il mercato a ritenere che ci si trovi ormai nella fase finale del bull market. Il concetto di "ciclo quadriennale", raramente menzionato in questo ciclo rialzista, è tornato ad essere la narrazione dominante, riflettendo l'elevata sensibilità degli investitori ai massimi ciclici e la preoccupazione per un potenziale bear market.

A livello macro, la continua riduzione del bilancio della Federal Reserve e il drenaggio di liquidità dal conto TGA hanno reso più rigido il contesto globale di liquidità, rappresentando uno sfondo importante per il recente calo generalizzato degli asset cripto. Tuttavia, dal punto di vista del trend, il restringimento della liquidità sembra aver raggiunto un minimo temporaneo e, con il rallentamento della riduzione del bilancio della Fed e la ripresa della spesa pubblica USA, la liquidità marginale potrebbe migliorare.

Dal punto di vista della struttura di mercato, sebbene gli ETF spot abbiano registrato deflussi netti, questi restano sotto controllo e l'offerta di stablecoin continua a crescere, indicando che i capitali on-chain non sono ancora usciti in modo sistemico e che i fondamentali del mercato restano resilienti. Dopo l'evento del 1011, Bitcoin ha mostrato una relativa resistenza al ribasso, mentre la volatilità degli altcoin si è notevolmente ampliata, segnalando una maggiore preferenza dei capitali per gli asset core.

In generale, il mercato si trova attualmente in una fase di oscillazione tipica della parte finale del bull market, con sentiment pessimista ma liquidità non ancora esaurita. Se la liquidità macro dovesse migliorare, il mercato cripto potrebbe proseguire il ciclo rialzista; se invece la liquidità dovesse restare limitata, si potrebbe accelerare l'ingresso nella fase iniziale del bear market.

Riepilogo di ottobre: eventi di rischio frequenti

Nel complesso, il mercato delle criptovalute a ottobre, dopo un breve nuovo massimo di BTC, ha subito un crollo improvviso a causa dell'evento di liquidazione del 10·11, con un rapido deterioramento del sentiment. Il tanto atteso rally "Uptober" si è rapidamente trasformato in un "Voltober" estremamente volatile. Il riaccendersi della guerra commerciale tra Cina e USA, la maxi-liquidazione del 1011, il depeg di USDE, i rumors di default dei market maker e i rischi di credito delle banche regionali americane, insieme a una crisi di liquidità, hanno reso la metà di ottobre il periodo più spaventoso dell'anno.

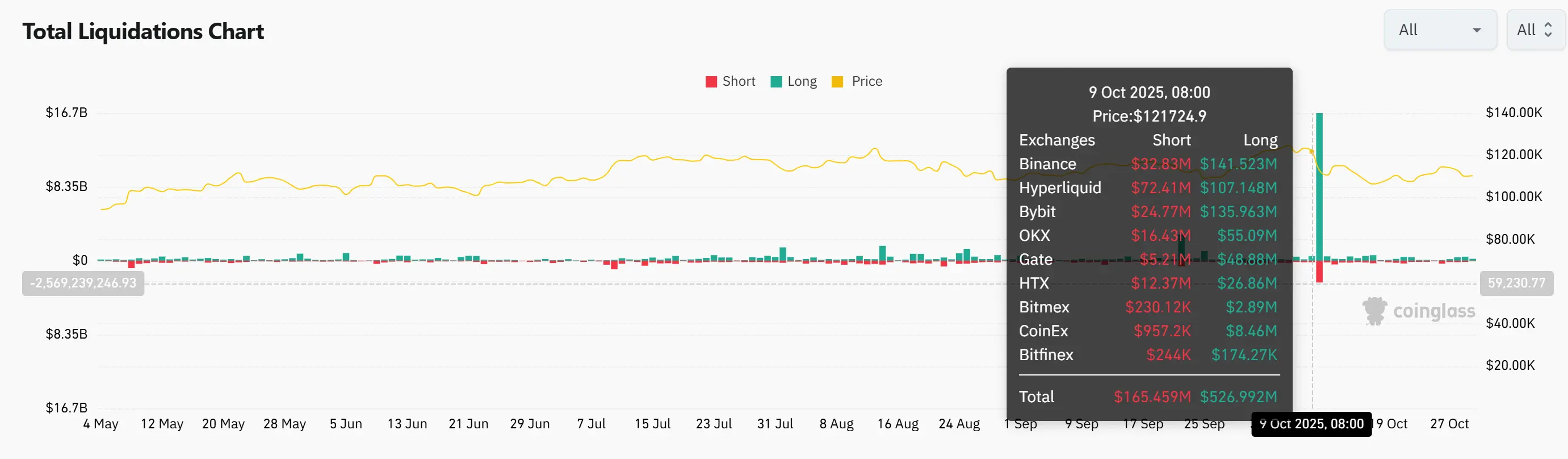

1. Evento di liquidazione del 10·11

L'evento di liquidazione del 10·11 è stato il più grande nella storia delle criptovalute. Quel giorno sono stati liquidati circa 19 miliardi di dollari di valore nozionale, con oltre 1,6 milioni di account forzatamente chiusi. Il fattore scatenante è stato l'annuncio di Trump, il 10 ottobre, di imporre dazi del 100% sulle importazioni cinesi, generando panico globale. Il mercato cripto, amplificando il panico, è crollato rapidamente: BTC ha perso quasi il 13% in 30 minuti, innescando liquidazioni a catena. Molti market maker, per gestire il rischio, hanno ritirato la liquidità, creando un breve "vuoto di liquidità", con altcoin in forte caduta (alcuni oltre il 99%) e USDe che ha perso temporaneamente il peg. Successivamente è stato attivato il meccanismo di auto-deleveraging (ADL), ma alcune piattaforme hanno mostrato problemi di priorità e trasparenza nell'esecuzione, con alcune posizioni liquidate a prezzi irrazionali.

Diversamente dal crollo di LUNA o dal fallimento di FTX, questa ondata di ribasso è stata causata dalla fragilità sistemica del trading a leva. In condizioni estreme, sono emersi tutti i limiti dei market maker, dei meccanismi di liquidazione e dei modelli di liquidità. La scala di questa liquidazione ha superato di gran lunga il secondo evento più grande della storia, minando la fiducia del mercato, con gli altcoin colpiti per primi. Nel breve termine, i capitali potrebbero rifluire verso asset principali come Bitcoin ed Ethereum, mentre il mercato degli altcoin resta depresso.

2. Rumors di default dei market maker

Dopo l'evento di liquidazione del 10·11, sono circolate voci di pesanti perdite per diversi market maker, in particolare Wintermute. Allo stesso tempo, USDE ha perso temporaneamente il peg su Binance, aumentando il panico e ricordando la crisi a catena del crollo di LUNA nel 2022 e il fallimento di 3AC. Il fondatore di Wintermute ha poi dichiarato che la contagiosità di questa crisi è molto inferiore rispetto al 2022, quando i legami finanziari tra istituzioni erano molto più stretti, mentre ora il rischio è meglio isolato e il rischio sistemico è notevolmente ridotto. Questa volta le liquidazioni hanno colpito soprattutto le posizioni ad alta leva sugli altcoin, con impatto limitato sulle principali criptovalute, ma gli asset a bassa capitalizzazione e il mercato dei derivati potrebbero restare altamente volatili.

Nonostante la scala delle liquidazioni sia stata da cinque a dieci volte superiore al crollo di LUNA, finora non si sono registrati fallimenti di market maker o istituti di credito. Nel complesso, le istituzioni core restano solide, ma gli investitori devono prestare attenzione alla bassa liquidità e alla potenziale volatilità estrema degli altcoin.

3. Depeg di USDE

Durante la tempesta di mercato dell'11 ottobre, la stablecoin USDe ha toccato circa 0,65 dollari su alcune piattaforme (soprattutto Binance), ben al di sotto del peg di 1 dollaro, generando panico. L'emittente Ethena ha poi chiarito che i meccanismi di mint e redemption hanno sempre funzionato normalmente, il collateral ratio del protocollo era sicuro e non vi erano rischi di insolvenza.

Questo depeg è diverso dal crollo di UST nel 2022: la volatilità di USDe è stata causata principalmente da un mismatch di liquidità sugli exchange, non da un fallimento del meccanismo. Su Curve, Aave e altre piattaforme DeFi, il prezzo è rimasto vicino al valore nominale. Nel complesso, si è trattato più di uno stress test di liquidità. Nel breve termine, la fiducia degli investitori nelle nuove stablecoin potrebbe essere scossa, ma finché Ethena manterrà trasparenza e collateral sufficiente, la fiducia del mercato potrà gradualmente riprendersi.

4. Rischi di credito bancario

Recentemente, Zions Bancorp e Western Alliance hanno segnalato problemi di rischio su prestiti e crediti, sollevando preoccupazioni sulla qualità degli asset delle banche regionali USA. Zions ha registrato circa 50 milioni di dollari di impairment su due prestiti sospetti di frode, con ulteriori 10 milioni di accantonamenti; Western Alliance ha rivelato circa 198 milioni di dollari di prestiti deteriorati legati a Cantor Group V, di cui 30 milioni già accantonati. I debitori coinvolti sono stati accusati di occultare collateral e di strutturare prestiti collegati in modo fraudolento.

Nonostante la notizia abbia causato volatilità, la portata e l'esposizione al rischio di questi eventi sono molto inferiori rispetto alla crisi di Silicon Valley Bank del 2023. Gli importi dei prestiti problematici di Zions e Western Alliance sono inferiori all'1% dei rispettivi portafogli e persino sotto la media nazionale delle banche USA. Si tratta quindi più di rischi specifici che di una crisi sistemica di liquidità.

Gli eventi di rischio dell'ultima settimana ricordano l'ultimo bear market, ma un'analisi attenta mostra differenze sostanziali rispetto al crollo di LUNA nel 2022 e alla crisi di Silicon Valley Bank. Il depeg di USDe e i crediti deteriorati delle banche regionali riflettono più che altro mismatch di liquidità sugli exchange e singoli casi di frode creditizia, non un fallimento sistemico di protocolli o banche. La liquidazione del 10·11 ha avuto un impatto enorme, ma i market maker core e le infrastrutture finanziarie di base restano stabili, anche se gli effetti a lungo termine vanno monitorati. In sintesi, questa ondata di panico è stata più una manifestazione della fragilità di leva e liquidità del mercato che un collasso sistemico totale.

Di seguito analizzeremo a che punto del ciclo ci troviamo, seguendo tre filoni principali: liquidità, sentiment di mercato, eventi macro.

Liquidità macro: segnali di fondo

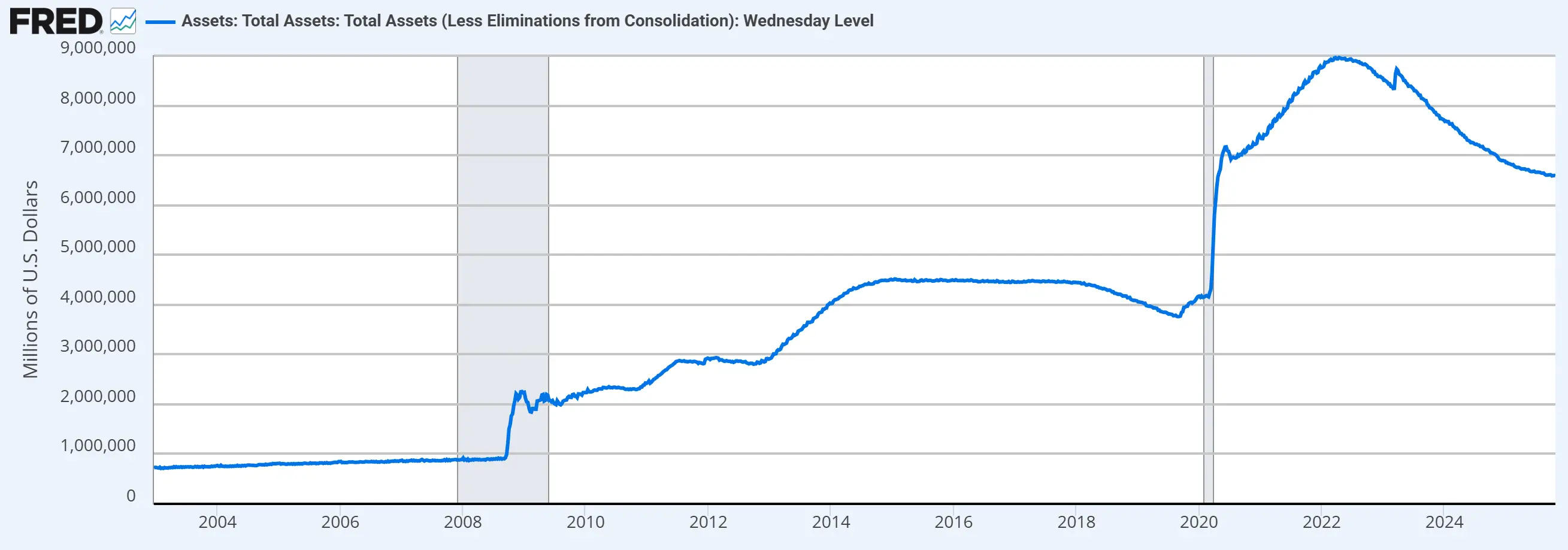

Attualmente, la Federal Reserve è ancora in fase di riduzione del bilancio, ma il ritmo è chiaramente rallentato. Da aprile di quest'anno, la Fed ha ridotto il tetto mensile di rimborso dei Treasury da 25 miliardi a 5 miliardi di dollari, mentre il tetto per i MBS resta a 35 miliardi. Il 14 ottobre, Powell ha dichiarato a Philadelphia che dal 2022 il bilancio si è ridotto di circa 2,2 trilioni di dollari e ha lasciato intendere che "potremmo essere vicini al punto di fermare la riduzione nei prossimi mesi", anticipando una fase di stabilità.

Inoltre, gli strategist di JPMorgan e Bank of America prevedono che, dato il recente irrigidimento delle condizioni finanziarie, la Fed potrebbe annunciare la fine della riduzione del bilancio (attualmente circa 6,6 trilioni di dollari) già al FOMC di ottobre, ponendo fine al drenaggio di liquidità dal mercato. Questo anticipo rispetto alle attese di dicembre o inizio anno prossimo è significativo.

Attualmente il bilancio della Fed è sceso di 2,38 trilioni di dollari dal picco. La Federal Reserve di New York, responsabile delle operazioni sul bilancio, aveva previsto che durante la riduzione le riserve bancarie sarebbero scese dagli attuali 3,6 trilioni a 2,5-3 trilioni di dollari, con il bilancio ridotto a circa 6-6,5 trilioni. Le riserve sono ora a 2,93 trilioni e il bilancio è ai limiti inferiori della forchetta.

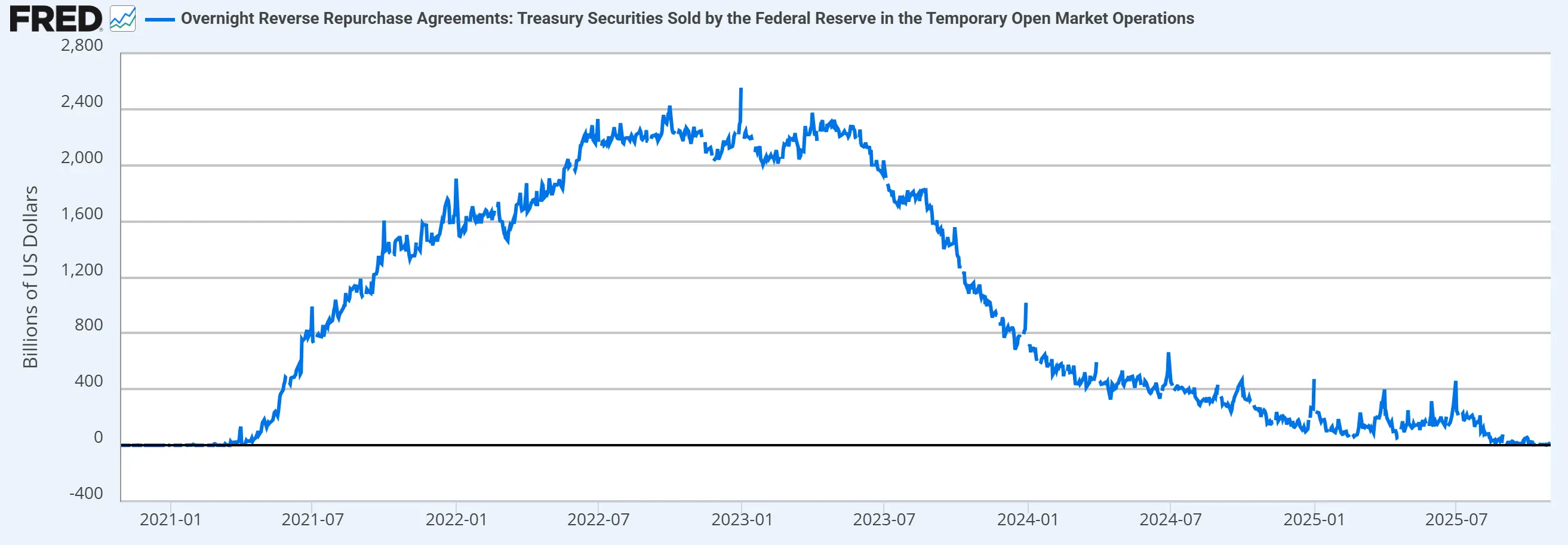

L'Overnight Reverse Repo Facility è uno strumento della Fed per drenare liquidità dal mercato, gestendo in sinergia le riserve bancarie. Dai dati si vede che da agosto questo strumento è stato prosciugato e non può più rilasciare liquidità.

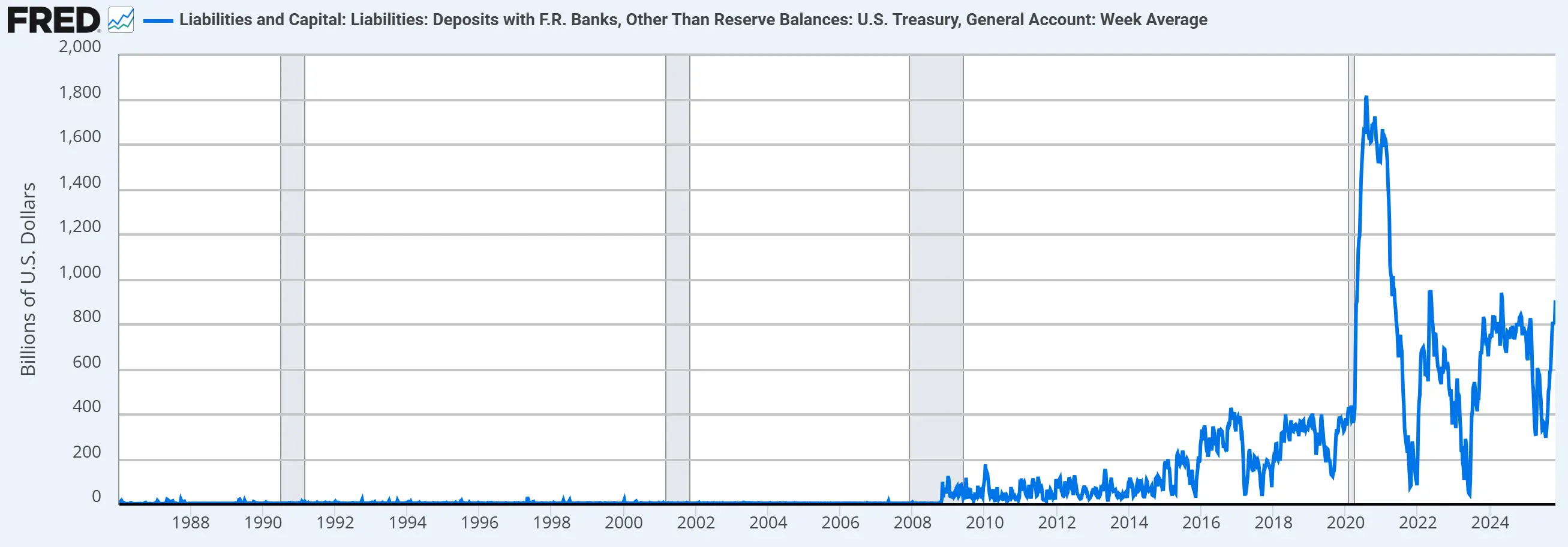

Il conto TGA è il "conto corrente" del Tesoro USA presso la Fed, usato per la gestione delle entrate e delle spese federali. Regolando il saldo TGA, il Tesoro può influenzare la liquidità in dollari nei mercati finanziari. Attualmente il saldo TGA è elevato (dopo l'aumento del tetto del debito, il Tesoro ha aumentato le riserve di cassa, cioè ha drenato liquidità dal mercato), ma la chiusura del governo USA ha rallentato il rilascio di liquidità da parte del Tesoro.

In sintesi, l'ambiente macro è al fondo della liquidità: la riduzione del bilancio continua, il reverse repo è esaurito, il rilascio di liquidità dal Tesoro è frenato dalla chiusura del governo. Questo è lo sfondo principale della recente correzione del mercato cripto. Tuttavia, con la fine della riduzione del bilancio e la riapertura del governo, la liquidità complessiva dovrebbe migliorare. Se ciò basterà a rilanciare il mercato cripto dipenderà dal ritorno effettivo dei capitali nell'ecosistema.

Liquidità del mercato cripto: nessun ritiro massiccio

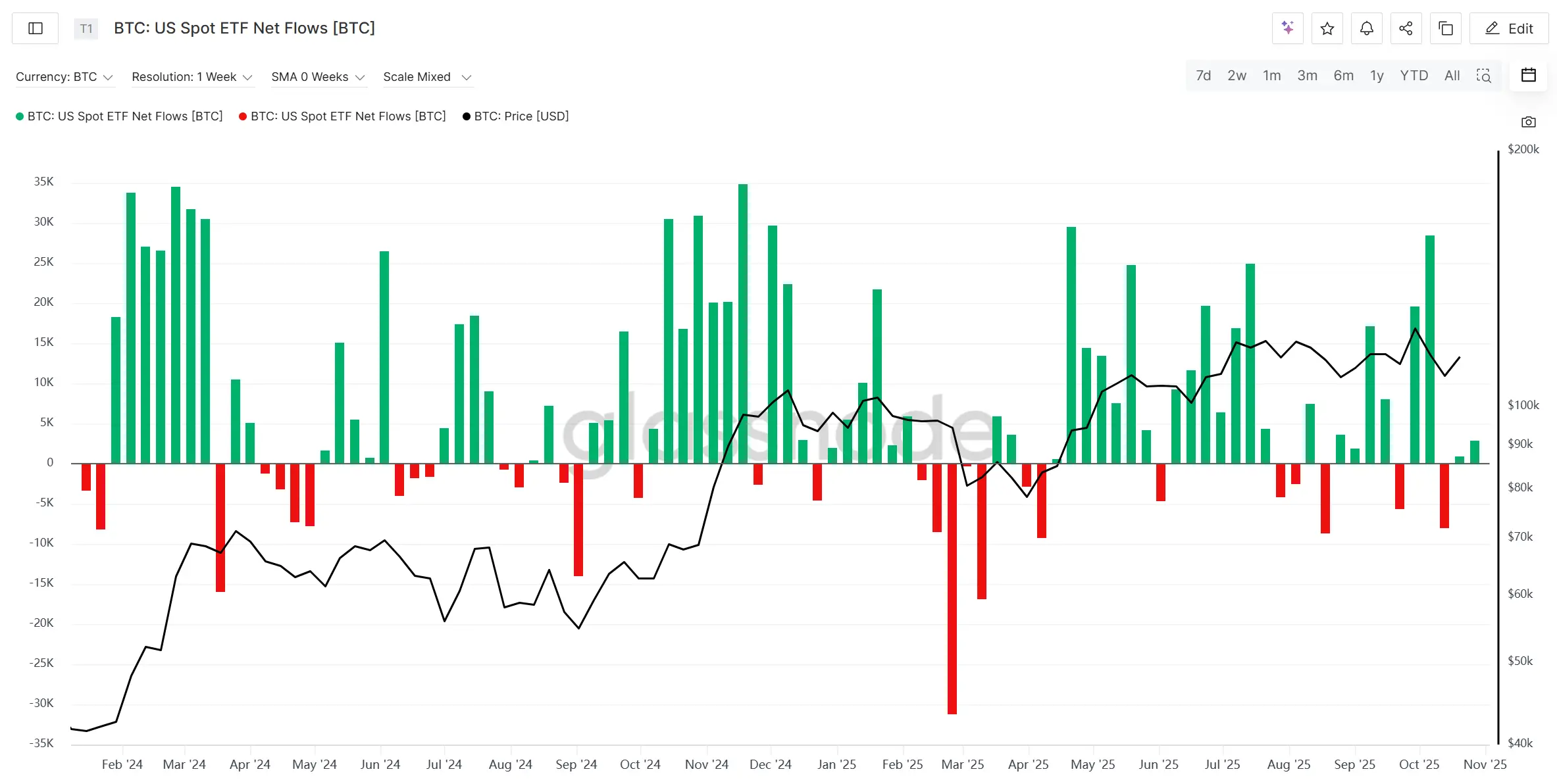

Guardiamo ora ai flussi in entrata e uscita degli ETF spot su BTC ed ETH: in questo bull market, tali flussi riflettono in parte la liquidità in ingresso o uscita dal mercato cripto. Dopo l'evento di liquidazione del 1011, gli ETF spot su BTC ed ETH hanno registrato due settimane consecutive di deflussi netti, ma di entità limitata e sotto controllo, senza segnali di disinvestimento sistemico.

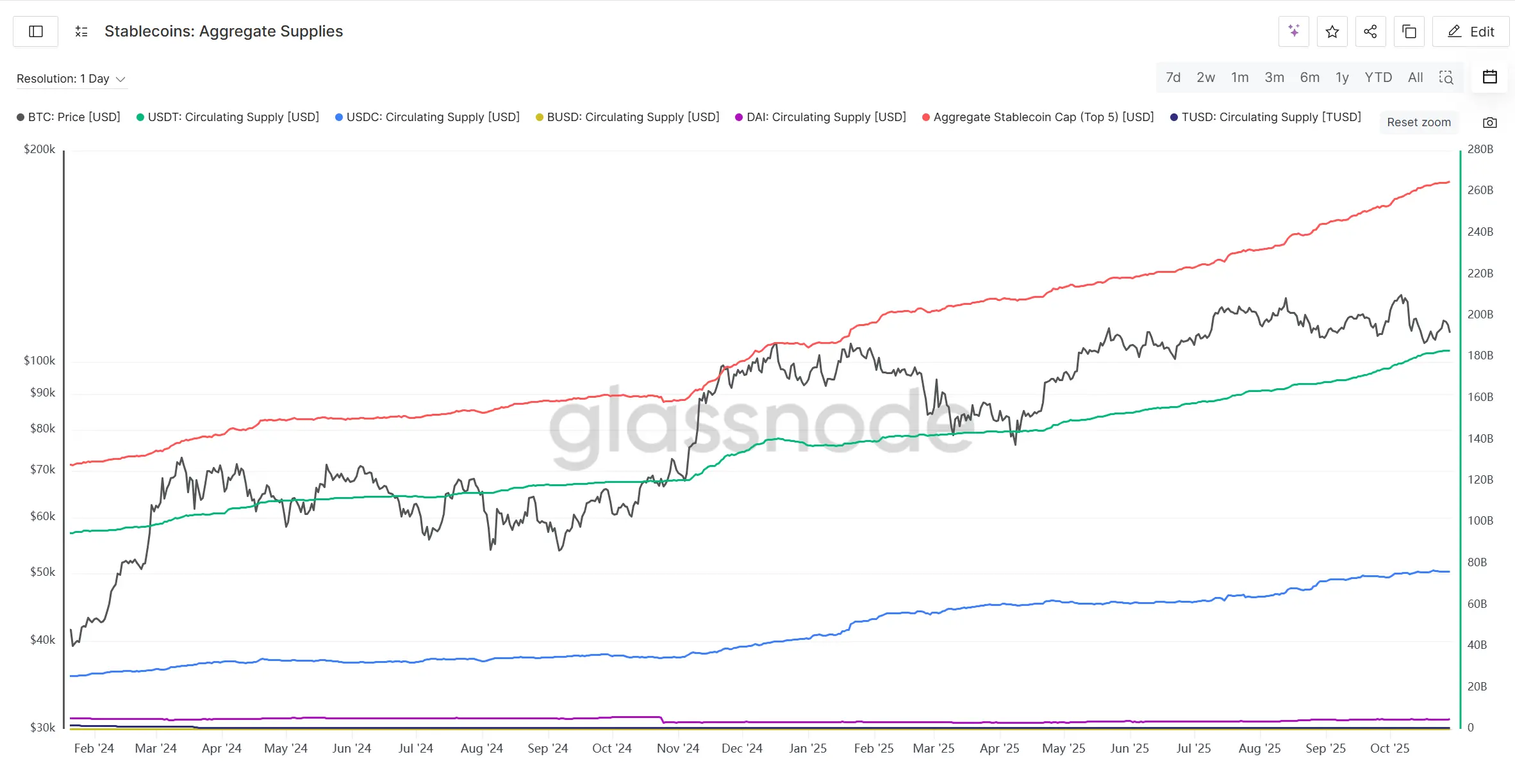

Nel frattempo, l'offerta delle principali stablecoin continua a crescere, con una lieve accelerazione anche durante la correzione, segnalando che i capitali on-chain sono ancora in aumento, la liquidità potenziale resta.

Nel complesso, il recente calo del mercato cripto è stato causato più dal restringimento della liquidità macro che da una crisi interna di liquidità. I deflussi dagli ETF spot sono sotto controllo, l'offerta di stablecoin è stabile, non si vedono fughe di capitali per panico. L'attuale correzione sembra più una perturbazione temporanea che un'inversione di trend. Se la liquidità macro migliorerà, il mercato cripto avrà ancora potenziale di recupero e crescita.

Sentiment di mercato: ritorno della narrazione pessimista e "teoria dei cicli"

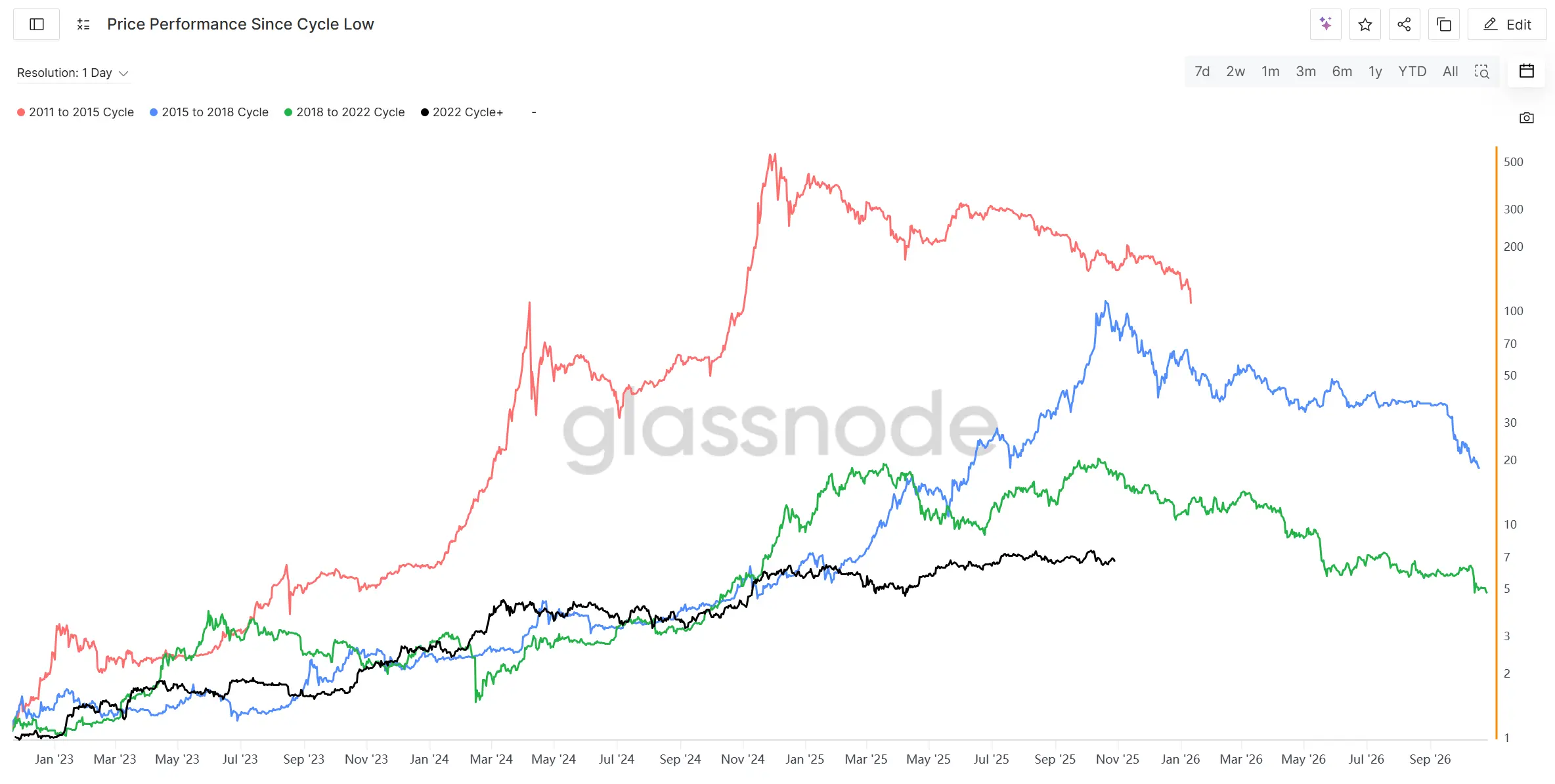

Dall'evento di liquidazione dell'11 ottobre, il sentiment del mercato cripto è chiaramente peggiorato e il concetto di ciclo quadriennale, poco discusso in questo bull market, si è nuovamente diffuso. Analizzando i minimi dei bear market degli ultimi quattro cicli, la posizione attuale corrisponde al massimo del ciclo "2015-2018" e all'ultimo massimo prima del bear market "2018-2022". Storicamente, sembra che il bear market sia imminente; combinando questo con la liquidazione del 1011, il panico per l'arrivo del bear market si è rapidamente diffuso in tutto il settore.

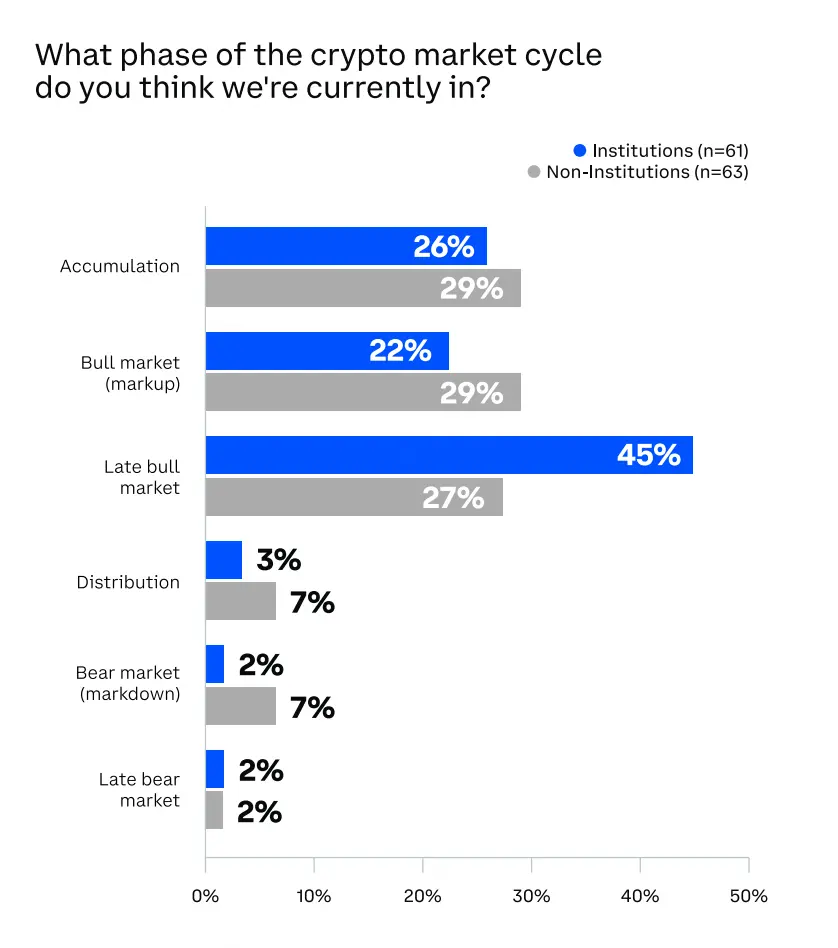

Un sondaggio di Coinbase a fine settembre su oltre 120 istituzioni e investitori retail mostra che il 45% degli investitori istituzionali ritiene che il mercato sia già nella fase finale del bull market; tra i non istituzionali, la percentuale è del 27%. Dopo l'evento di liquidazione del 1011, è probabile che questa percentuale sia ulteriormente aumentata verso la fase finale e di distribuzione del bull market.

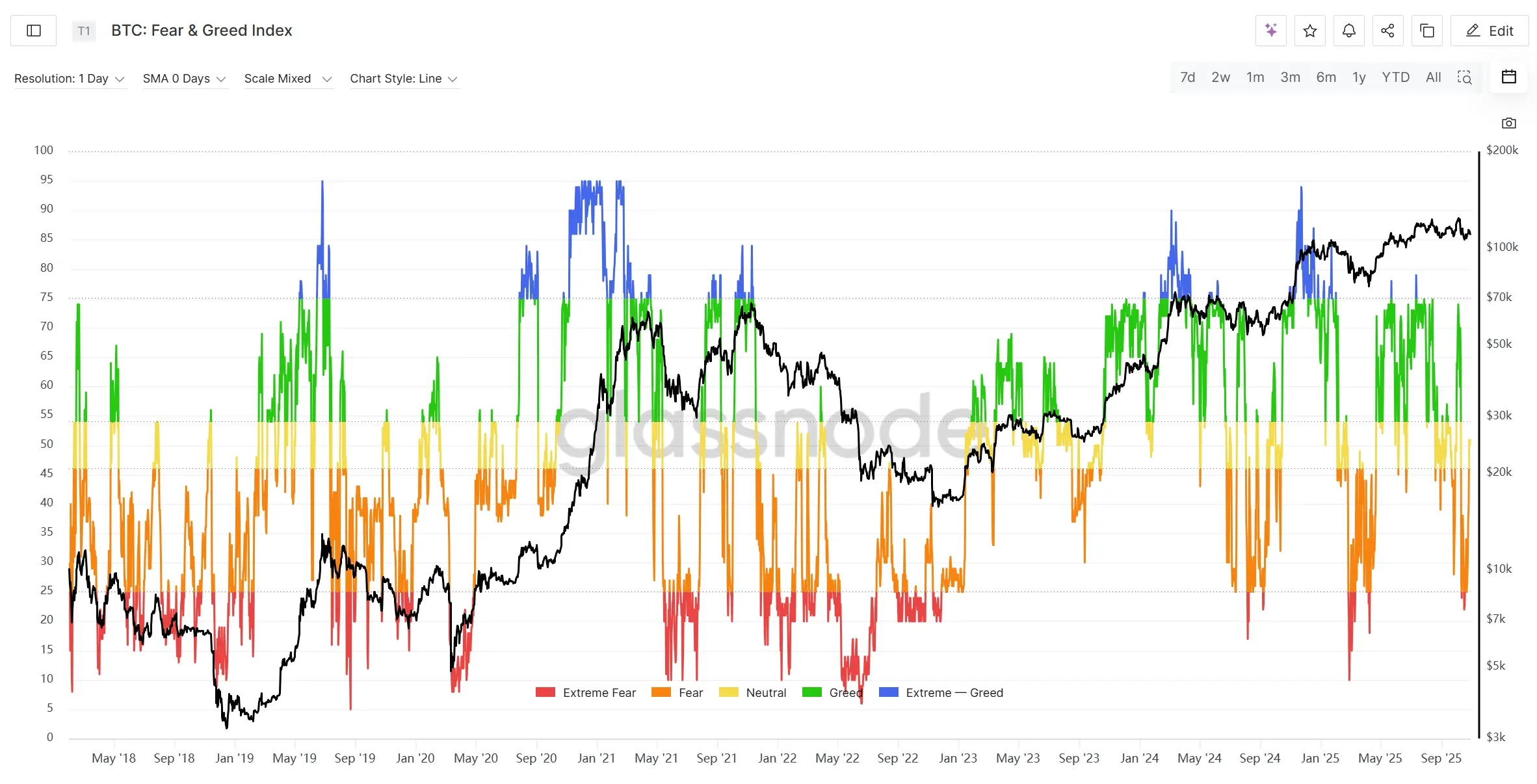

Inoltre, le posizioni long a leva sono state liquidate per oltre 20 miliardi di dollari di valore nozionale, con molte posizioni forzatamente chiuse, rendendo difficile per il mercato trovare la forza per una nuova tendenza rialzista nel breve termine. L'indice di paura e avidità delle criptovalute (Crypto Fear & Greed Index) è rapidamente sceso a circa 20 punti dopo il 1011, una zona di minimo relativo; il prezzo di BTC si è stabilizzato, ma l'indice resta in oscillazione sui minimi, segnalando un sentiment estremamente cauto o addirittura di panico, ma anche che un potenziale rimbalzo richiederà tempo per assorbire i rischi.

In sintesi, il sentiment di mercato si sta orientando verso la fine del bull market, con l'evento di liquidazione del 1011 che ha spinto il mercato in una fase di panico estremo. Dal solo sentiment, nel breve termine il mercato potrebbe restare in fase di oscillazione o correzione, con la ripresa della liquidità e della fiducia che richiederà tempo. Se il mercato non farà nuovi massimi o la crescita si fermerà presto, il bear market potrebbe davvero iniziare. Tuttavia, se il "bull market si prolunga" o la struttura sarà diversa dal passato, anche l'inizio del bear market potrebbe essere più lento o moderato rispetto alla storia.

Eventi macro "cigno nero": incertezza in aumento

1. Chiusura del governo USA

Dal 1 ottobre 2025, il governo federale USA è in shutdown per lo stallo sui finanziamenti, diventando il secondo shutdown più lungo della storia. Il Congresso non è riuscito ad approvare una legge di spesa temporanea per il nuovo anno fiscale; il Senato ha bocciato più volte le proposte repubblicane, con i negoziati in stallo. Se non si troverà un accordo tra Congresso e Casa Bianca, lo shutdown potrebbe durare fino a metà novembre, con i negoziati incentrati su sussidi sanitari, tetto del debito e garanzie salariali.

Per il mercato cripto, lo shutdown implica nel breve termine una minore propensione al rischio; la volatilità dei mercati tradizionali potrebbe spingere parte dei capitali verso le criptovalute come rifugio o speculazione. Tuttavia, dato l'alto leverage e la volatilità del settore, se gli asset rischiosi verranno venduti in massa, anche le cripto ne risentiranno.

A causa dello shutdown, molti dati economici e sull'occupazione sono stati rinviati, il che potrebbe portare la Fed a mantenere il ritmo attuale dei tagli dei tassi. Il FedWatch sconta già un taglio di 50 punti base il 29 ottobre. Con la Fed più accomodante e il mercato del lavoro debole, le aspettative di due tagli da 50 punti base entro l'anno si rafforzano, offrendo un supporto di base agli asset rischiosi, criptovalute incluse.

2. Guerra commerciale USA-Cina

Da ottobre 2025, le tensioni commerciali tra Cina e USA sono nuovamente aumentate, con dazi e restrizioni all'export tecnologico al centro. L'evento è stato innescato dall'annuncio cinese di ampliare le restrizioni all'export di terre rare e minerali strategici, provocando una forte reazione USA. Trump ha poi annunciato dazi fino al 100% sulle merci cinesi da novembre e restrizioni all'accesso delle aziende cinesi a componenti e software chiave USA, segnando un'escalation della guerra commerciale verso tecnologia e risorse strategiche, con timori globali per le catene di fornitura e l'inflazione. Recentemente, le posizioni si sono leggermente ammorbidite: Trump e il suo segretario al Tesoro hanno dichiarato che dazi così alti non sono sostenibili, che resta spazio per la cooperazione e che non vogliono un decoupling economico. Le delegazioni dei due paesi hanno avviato colloqui in Malesia. Il 1 novembre è una data chiave: oltre all'entrata in vigore dei dazi, al vertice APEC i leader potrebbero incontrarsi, aprendo spiragli di svolta.

In sintesi, il conflitto sui dazi tra USA e Cina resta il maggiore fattore di incertezza per i mercati finanziari globali e cripto, ed è stato il detonatore diretto del crollo del 10·11; gli sviluppi futuri vanno monitorati da vicino.

Conclusioni

In generale, ottobre è stato il mese più volatile e di svolta emotiva di questo bull market.

A livello macro, la continua riduzione del bilancio Fed e il drenaggio di liquidità dal conto TGA hanno portato i mercati globali al minimo di liquidità. Tuttavia, con il rallentamento della riduzione e la riapertura del governo, il miglioramento marginale della liquidità è atteso, con un trend di lungo termine ancora verso l'allentamento.

All'interno del mercato cripto, gli ETF hanno registrato deflussi limitati, l'offerta di stablecoin continua a crescere, segnalando che i capitali on-chain stanno ancora accumulando forza. Bitcoin, durante la più grande liquidazione della storia, ha perso solo il 17%, mostrando resilienza come asset core. Al contrario, gli altcoin restano fragili e volatili, con possibili ulteriori episodi estremi.

A livello di sentiment, la discussione sulla "fine del bull market" si è rapidamente intensificata, con la logica del ciclo quadriennale nuovamente dominante. Se la liquidità non tornerà efficacemente, il mercato cripto potrebbe tornare al ritmo ciclico tradizionale, entrando in una fase di oscillazione sui massimi o addirittura in un bear market iniziale. Tuttavia, se la Fed dovesse terminare anticipatamente la riduzione del bilancio e la liquidità tornasse, il bull market potrebbe prolungarsi.

Valutazione complessiva: il mercato si trova attualmente in una fase di aggiustamento e oscillazione tipica della fine del bull market. La liquidità macro ha toccato il fondo ma non è ancora risalita; il rischio sistemico non è stato eliminato, ma Bitcoin mostra grande resilienza. Il futuro dipenderà dalla velocità di ripresa della liquidità e della fiducia. Dal punto di vista strategico, è consigliabile mantenere un'elevata esposizione agli asset principali (BTC, ETH), controllare il rischio sugli altcoin e monitorare i segnali di svolta macro e l'evoluzione dei rischi sistemici.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Standard Chartered e Ant lanciano depositi tokenizzati 24 ore su 24

Il mercato delle criptovalute affronta un'importante ondata di sblocco di token questa settimana

Bitcoin sfida i modelli del mercato orso con mosse sorprendenti