Arthur Hayes analizza debito, riacquisti e stampa di moneta: l’ultimo ciclo di liquidità del dollaro

Se il bilancio della Fed si espande, si tratta di un aumento della liquidità in USD, che alla fine porta all'aumento del prezzo di Bitcoin e di altre criptovalute.

Titolo originale: Hallelujah

Autore originale: Arthur Hayes, Co-Fondatore di BitMEX

Traduzione originale: Bitpush News

Introduzione: L'incentivo politico e l'inevitabilità del debito

Lode a Satoshi, all'esistenza del tempo e alla regola dell'interesse composto, indipendente dall'identità individuale.

Anche per i governi, ci sono solo due modi per finanziare le spese: utilizzare i risparmi (tassazione) o emettere debito. Per un governo, i risparmi sono equivalenti alla tassazione. È risaputo che la tassazione non è popolare tra la gente, mentre la spesa lo è. Pertanto, quando si tratta di fornire assistenza sia ai plebei che ai patrizi, i politici preferiscono emettere debito. I politici tendono sempre a prendere in prestito dal futuro per garantire la loro rielezione attuale, poiché quando arriva il conto, probabilmente non saranno più in carica.

Se, a causa dei meccanismi di incentivo degli ufficiali, tutti i governi sono "hard-coded" a preferire l'emissione di debito piuttosto che aumentare le tasse per fornire assistenza, la prossima domanda chiave è: come finanziano gli acquirenti di US Treasuries questi acquisti? Usano i propri risparmi/capitale o si finanziano tramite prestiti?

Rispondere a queste domande, specialmente sullo sfondo della "Pax Americana", è cruciale per la nostra previsione della futura creazione di valuta in dollari. Se gli acquirenti marginali di US Treasuries finanziano i loro acquisti tramite prestiti, allora possiamo osservare chi sta prestando loro denaro. Una volta che conosciamo l'identità di questi finanziatori del debito, possiamo determinare se stanno creando denaro dal nulla (ex nihilo) per prestare o se stanno usando il proprio capitale per il prestito. Se, dopo aver risposto a tutte le domande, scopriamo che i finanziatori dei Treasuries stanno creando denaro durante il prestito, allora possiamo trarre le seguenti conclusioni:

Il debito emesso dal governo aumenterà l'offerta di moneta.

Se questa affermazione è vera, allora possiamo stimare il limite superiore del credito che i finanziatori possono emettere (supponendo che esista un limite).

Queste domande sono importanti perché il mio argomento è il seguente: se il debito pubblico continua a crescere come previsto dalle Too Big to Fail (TBTF) Banks, dal Tesoro degli Stati Uniti e dal Congressional Budget Office, allora anche il bilancio della Federal Reserve si espanderà. Se il bilancio della Federal Reserve cresce, è un vantaggio per la liquidità in dollari, che alla fine farà salire i prezzi di Bitcoin e di altre criptovalute.

Successivamente, risponderemo a queste domande una per una e valuteremo questo puzzle logico.

Tempo di domande

Il Presidente Trump userà i tagli fiscali per finanziare il deficit?

No. Ha recentemente esteso la politica di taglio delle tasse del 2017 con i Repubblicani del "Red Camp".

Il Tesoro degli Stati Uniti sta prendendo in prestito per coprire il deficit federale e continuerà a farlo in futuro?

Sì.

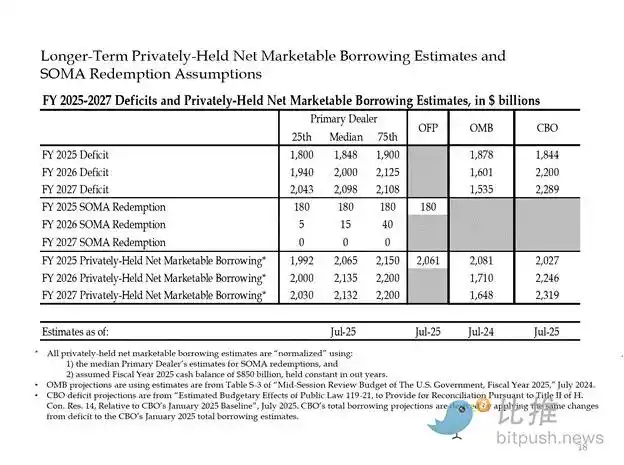

Di seguito sono riportate le stime delle grandi banche e delle istituzioni governative statunitensi. Come si può vedere, prevedono un deficit di circa 2 trilioni di dollari e lo finanziano tramite 2 trilioni di dollari di prestiti.

Dato che la risposta a entrambe le domande precedenti è "sì", allora:

Deficit federale annuale = Emissione annuale del Tesoro

Successivamente, analizzeremo i principali acquirenti di titoli del Tesoro e come finanziano i loro acquisti.

"Rifiuti" che mangiano debito

Banche centrali estere

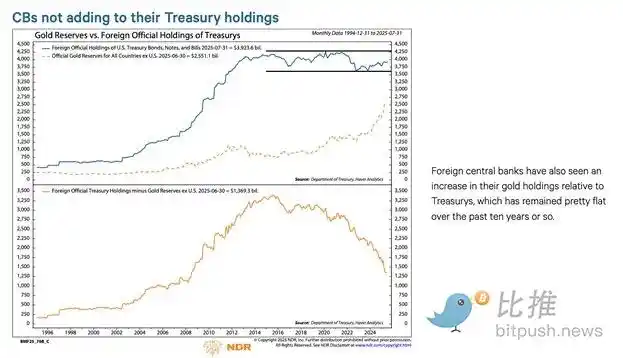

Se la "Terra dei Liberi" è disposta a sottrarre fondi dalla Russia (una potenza nucleare e il più grande esportatore di materie prime al mondo), allora nessun detentore straniero di US Treasuries può essere sicuro della sicurezza. I gestori delle riserve delle banche centrali estere, consapevoli del rischio di espropriazione, preferirebbero acquistare oro piuttosto che titoli del Tesoro USA. Pertanto, da quando la Russia ha invaso l'Ucraina nel febbraio 2022, i prezzi dell'oro sono davvero saliti alle stelle.

2. Settore privato statunitense

Secondo i dati del Bureau of Labor Statistics degli Stati Uniti, il tasso di risparmio personale nel 2024 è del 4,6%. Nello stesso anno, il deficit federale degli Stati Uniti rappresenta il 6% del PIL. Dato che il deficit è superiore al tasso di risparmio, il settore privato non può essere l'acquirente marginale dei titoli del Tesoro.

3. Banche commerciali

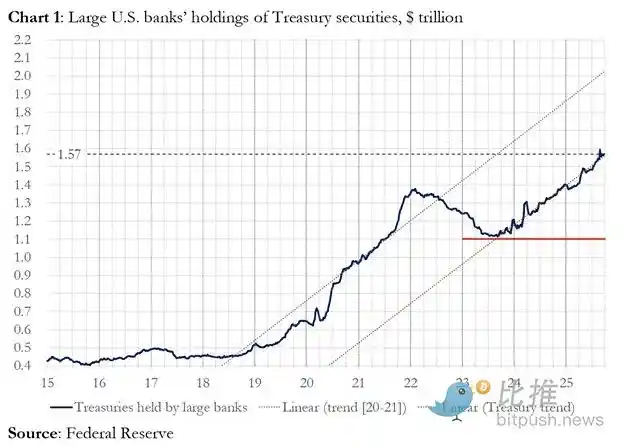

Le quattro principali banche commerciali dei centri valutari stanno acquistando massicciamente titoli del Tesoro USA? La risposta è sì.

Nell'anno fiscale 2025, le quattro principali banche centrali hanno acquistato circa 300 miliardi di dollari di titoli del Tesoro USA. Nello stesso anno fiscale, il Dipartimento del Tesoro ha emesso 1,992 trilioni di dollari in titoli del Tesoro USA. Sebbene questi acquirenti siano senza dubbio acquirenti significativi di titoli del Tesoro, non sono gli acquirenti marginali finali.

4. Hedge Fund Relative Value (RV)

I fondi RV sono acquirenti marginali di titoli di stato, un fatto riconosciuto in un recente documento della Federal Reserve.

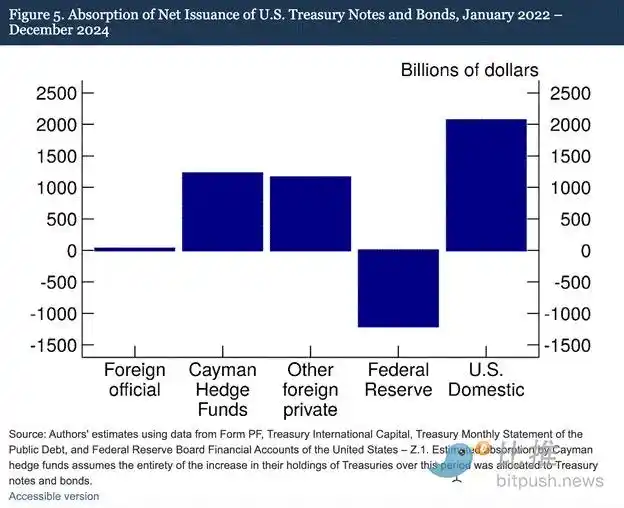

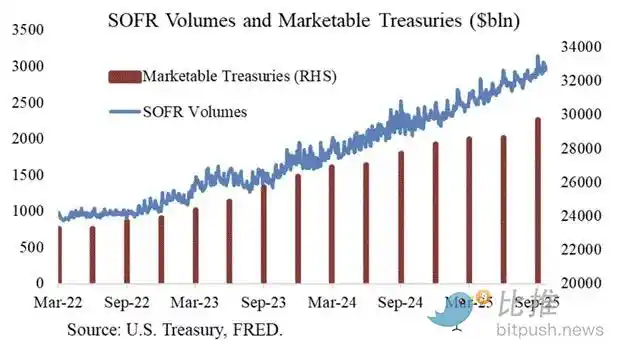

I nostri risultati indicano che gli hedge fund delle Isole Cayman stanno diventando sempre più acquirenti marginali stranieri di titoli del Tesoro e obbligazioni USA. Come mostrato nella Figura 5, da gennaio 2022 a dicembre 2024—un periodo durante il quale la Federal Reserve ha ridotto il proprio bilancio lasciando scadere i titoli del Tesoro USA—gli hedge fund delle Isole Cayman hanno acquistato in modo netto 1,2 trilioni di dollari in titoli del Tesoro. Supponendo che questi acquisti siano stati tutti in titoli del Tesoro e obbligazioni, hanno assorbito il 37% dell'emissione netta di titoli del Tesoro e obbligazioni, quasi equivalente alla somma di tutti gli altri acquisti di investitori stranieri.

Meccanismo di trading dei fondi RV:

· Acquistare titoli del Tesoro spot

· Vendere i corrispondenti contratti futures sui titoli del Tesoro

Un ringraziamento speciale a Joseph Wang per aver fornito il grafico. Il volume di scambi SOFR serve come misura proxy della partecipazione dei fondi RV nel mercato dei titoli del Tesoro. Come si può vedere, la crescita dell'emissione di debito corrisponde a un aumento del volume di scambi SOFR. Questo indica che i fondi RV sono acquirenti marginali di titoli del Tesoro.

I fondi RV effettuano questa operazione per guadagnare un piccolo spread tra i due strumenti. A causa delle dimensioni minime di questo spread (misurato in basis point; 1 basis point = 0,01%), l'unico modo per guadagnare è finanziare gli acquisti di titoli del Tesoro.

Questo ci porta alla parte più cruciale di questo articolo: comprendere la prossima mossa della Federal Reserve—come finanziano i fondi RV i loro acquisti di titoli del Tesoro?

Parte Quattro: Mercato dei pronti contro termine, Quantitative Easing implicito e creazione di dollari

Il fondo RV finanzia i suoi acquisti di titoli del Tesoro tramite un accordo di riacquisto (repo). In una transazione senza soluzione di continuità, il fondo RV utilizza i titoli del Tesoro acquistati come garanzia per prendere in prestito contanti overnight, quindi regola il Tesoro in contanti utilizzando questo importo preso in prestito. Se il contante è abbondante, il tasso repo sarà scambiato a un livello inferiore o esattamente al limite superiore del Federal Funds Rate. Perché?

Come la Fed manipola i tassi a breve termine

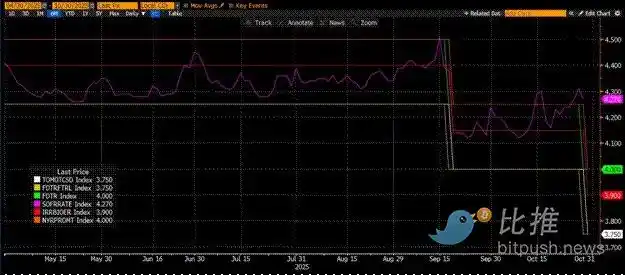

La Fed ha due tassi di politica: il Federal Funds Rate superiore e quello inferiore; attualmente al 4,00% e 3,75%, rispettivamente. Per mantenere forzatamente il tasso effettivo a breve termine (SOFR, ovvero Secured Overnight Financing Rate) entro questo intervallo, la Fed utilizza i seguenti strumenti (ordinati dal tasso più basso al più alto):

· Overnight Reverse Repurchase Facility (RRP): i Money Market Funds (MMF) e le banche commerciali depositano qui contanti overnight, guadagnando interessi pagati dalla Fed. Tasso di incentivo: Federal Funds Rate inferiore.

· Interest on Reserves Balances (IORB): le banche commerciali guadagnano interessi sulle riserve in eccesso detenute presso la Fed. Tasso di incentivo: tra i limiti superiore e inferiore.

· Standing Repo Facility (SRF): consente alle banche commerciali e ad altre istituzioni finanziarie di impegnare titoli idonei (principalmente US Treasuries) e ricevere contanti dalla Fed quando il contante scarseggia. In sostanza, la Fed stampa denaro in cambio di titoli collaterali. Tasso di incentivo: Federal Funds Rate superiore.

Relazione tra i tre:

Federal Funds Rate inferiore = RRP < IORB < SRF = Federal Funds Rate superiore

SOFR (Secured Overnight Financing Rate) è il tasso obiettivo della Fed, che rappresenta un tasso composito di varie transazioni repo. Se il prezzo di transazione SOFR supera il Federal Funds Rate superiore, indica una crisi sistemica di liquidità, scatenando problemi significativi. Una volta che c'è una crisi di liquidità, il SOFR aumenterà vertiginosamente e il sistema finanziario fiat altamente indebitato si bloccherà. Questo perché se i fornitori marginali di liquidità non possono rinnovare le loro passività vicino al Federal Funds Rate prevedibile, subiranno enormi perdite e smetteranno di fornire liquidità al sistema. Nessuno acquisterà titoli del Tesoro perché non può ottenere leva a basso costo, causando l'impossibilità per il governo degli Stati Uniti di finanziarsi a costi accessibili.

Uscita dei fornitori marginali di liquidità

Cosa sta causando il superamento del limite superiore da parte del prezzo di transazione SOFR? Dobbiamo esaminare i fornitori marginali di contante nel mercato repo: Money Market Funds (MMF) e banche commerciali.

· Esodo dei Money Market Fund (MMF): l'obiettivo degli MMF è guadagnare interessi a breve termine con rischio di credito minimo. In precedenza, gli MMF ritiravano fondi dal RRP e li reindirizzavano al mercato repo perché RRP < SOFR. Tuttavia, ora, a causa del rendimento altamente attraente dei Treasury bill a breve termine, gli MMF stanno ritirando fondi dal RRP e prestando invece al governo degli Stati Uniti. Il saldo RRP è stato ridotto a zero e gli MMF sono essenzialmente usciti dall'offerta di contante del mercato repo.

· Vincoli delle banche commerciali: le banche sono disposte a fornire riserve al mercato repo perché IORB < SOFR. Tuttavia, la capacità delle banche di fornire contante dipende dal fatto che le loro riserve siano sufficienti. Da quando la Fed ha iniziato il quantitative tightening (QT) all'inizio del 2022, le riserve delle banche sono diminuite di trilioni di dollari. Una volta che la capacità del bilancio si riduce, le banche sono costrette a richiedere tassi più alti per fornire contante.

A partire dal 2022, entrambi i fornitori marginali di contante, MMF e banche, hanno meno contante da fornire al mercato repo. A un certo punto, nessuno dei due è disposto o in grado di fornire contante a un tasso inferiore o uguale al limite superiore del Federal Funds Rate.

Nel frattempo, la domanda di contante sta aumentando. Questo perché sia l'ex Presidente Biden che l'attuale Presidente Trump continuano a spendere generosamente, richiedendo un'emissione maggiore di titoli del Tesoro. Gli acquirenti marginali di titoli del Tesoro, i fondi RV, devono finanziare questi acquisti nel mercato repo. Se non possono ottenere finanziamenti giornalieri a un tasso inferiore o leggermente inferiore al limite superiore del Federal Funds Rate, smetteranno di acquistare titoli del Tesoro e il governo degli Stati Uniti non sarà in grado di finanziarsi a tassi accessibili.

Attivazione SRF e QE nascosto

A causa di un incidente simile nel 2019, la Fed ha istituito la SRF (Standing Repo Facility). Finché viene fornito un collaterale accettabile, la Fed può fornire contanti illimitati al tasso SRF (cioè il limite superiore del Federal Funds Rate). Pertanto, i fondi RV possono stare tranquilli che, indipendentemente da quanto possa essere stretta la liquidità, possono sempre ottenere finanziamenti nello scenario peggiore—il limite superiore del Federal Funds Rate.

Se il saldo SRF è superiore a zero, sappiamo che la Fed sta incassando gli assegni dei politici con denaro appena stampato.

Emissione del Tesoro = Aumento dell'offerta di dollari

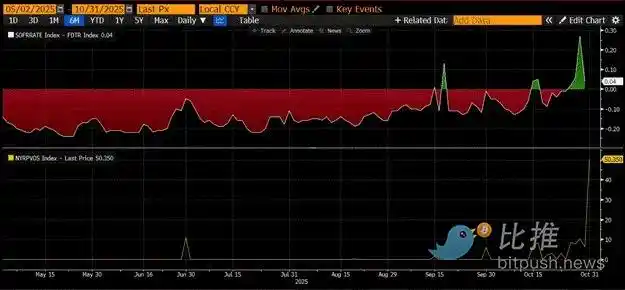

Il pannello superiore nel grafico sopra mostra la differenza (SOFR - Federal Funds Rate Ceiling). Quando questa differenza si avvicina a zero o è positiva, la liquidità è scarsa. Durante questi periodi, la SRF (pannello inferiore, in miliardi di dollari) viene utilizzata in modo non trascurabile. L'utilizzo della SRF può aiutare i mutuatari a evitare di pagare un tasso SOFR più elevato e meno manipolato.

QE nascosto: la Fed ha due modi per garantire che ci sia abbastanza contante nel sistema: uno è creare riserve bancarie acquistando titoli bancari, noto come Quantitative Easing (QE). L'altro è prestare liberamente al mercato repo tramite SRF.

QE è ora una "parola sporca", comunemente associata alla stampa di denaro e all'inflazione. Per evitare di essere accusata di aver scatenato l'inflazione, la Fed cercherà di affermare che la sua politica non è QE. Ciò significa che la SRF diventerà il canale principale per la stampa di denaro nel sistema finanziario globale, piuttosto che creare più riserve bancarie tramite QE.

Questo può solo comprare un po' di tempo. Tuttavia, alla fine, l'espansione esponenziale delle emissioni di titoli del Tesoro costringerà a un uso ripetuto della SRF. Ricorda, il Segretario al Tesoro Buffalo Bill Bessent non solo deve emettere 2 trilioni di dollari all'anno per finanziare il governo, ma deve anche rifinanziare trilioni di debito in scadenza.

Il QE nascosto sta per iniziare. Anche se non conosco il momento esatto, se le attuali condizioni del mercato monetario persistono, con una montagna di emissioni di titoli del Tesoro, il saldo SRF come prestatore di ultima istanza deve crescere. Man mano che il saldo SRF cresce, anche l'offerta globale di USD fiat si espanderà. Questo fenomeno riaccenderà il mercato rialzista di Bitcoin.

Parte Cinque: Stagnazione attuale del mercato e opportunità

Prima dell'inizio del QE nascosto, dobbiamo controllare il capitale. Aspettatevi che il mercato continui a essere volatile, soprattutto fino alla conclusione della chiusura del governo degli Stati Uniti.

Attualmente, il Tesoro prende in prestito denaro tramite aste di debito (liquidità USD negativa), ma non ha ancora speso questo denaro (liquidità USD positiva). Il saldo del Treasury General Account (TGA) è di circa 150 miliardi di dollari sopra l'obiettivo di 850 miliardi di dollari, e questa liquidità aggiuntiva sarà rilasciata sul mercato solo una volta che il governo riaprirà. Questo effetto di sifonamento della liquidità è una delle ragioni della debolezza attuale del mercato crypto.

Considerando il prossimo anniversario quadriennale del massimo storico di Bitcoin nel 2021, molti interpretano erroneamente questo periodo di debolezza e stanchezza del mercato come il massimo e vendono le loro posizioni. Ovviamente, a patto che non siano stati "deaded" nel rug pull degli altcoin di qualche settimana fa.

Ma questa è una concezione errata. La logica operativa del mercato monetario in dollari USA non mente. Questo angolo del mercato è avvolto da termini oscuri, ma una volta che traduci questi termini in "stampare denaro" o "distruggere denaro", puoi facilmente capire come cogliere la tendenza.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Hai ancora il coraggio di giocare con DeFi? Questo sapore è fin troppo familiare...

Rapporto di Galaxy Research: Cosa sta guidando il rally apocalittico di Zcash?

Indipendentemente dal fatto che la forza del prezzo di ZEC possa essere sostenuta o meno, questa rotazione di mercato ha costretto con successo a una rivalutazione del valore della privacy nel mercato.

Perché il prezzo di Bitcoin aumenta quando il governo degli Stati Uniti si blocca?

Il blocco del governo degli Stati Uniti è il principale responsabile del calo dei mercati finanziari globali?

"Terra di nessuno" delle criptovalute: il segnale ciclico è emerso, ma la maggior parte non ne è consapevole

Se il mercato delle criptovalute del 2019 ci ha insegnato qualcosa, è che la noia spesso precede una svolta.