Prospettive di mercato secondo Wintermute: afflusso di capitali in stallo, il mercato entra in una fase di competizione a somma zero

La liquidità globale rimane abbondante, ma i capitali non sono temporaneamente indirizzati verso il mercato delle criptovalute.

Titolo originale: Liquidity, the lifeblood of crypto

Fonte originale: Wintermute

Traduzione originale: Azuma, Odaily

Conclusioni principali

1. La liquidità domina i cicli del mercato crypto, mentre l’afflusso di capitali da stablecoin, ETF e DAT (Digital Asset Treasury) sta rallentando.

2. La liquidità globale rimane abbondante, ma i tassi SOFR elevati mantengono i capitali nei T-bills a breve termine invece che affluire nei mercati crypto.

3. Il mercato crypto si trova in una fase di “auto-sostenimento” — i capitali circolano internamente fino a quando nuovi fondi esterni non rientreranno.

Il ruolo dominante della liquidità

La liquidità tende a dominare ogni ciclo del mercato delle criptovalute. Nel lungo termine, l’adozione (Adoption) potrebbe determinare la narrazione del settore crypto, ma ciò che realmente guida i cambiamenti di prezzo è la direzione dei flussi di capitale.

Negli ultimi mesi, questa dinamica di afflusso di capitali si è chiaramente indebolita. Il ritmo dei capitali che entrano nell’ecosistema attraverso i tre principali canali — stablecoin, ETF e Digital Asset Treasury (DAT) — si è sincronizzato nel rallentamento, portando il mercato crypto da una fase di espansione a una fase sostenuta da capitali esistenti.

Sebbene l’adozione tecnologica sia importante, è la liquidità la vera chiave che guida la ciclicità del mercato. Non si tratta solo di profondità di mercato, ma soprattutto della disponibilità di capitali. Quando l’offerta di moneta globale si espande o i tassi reali diminuiscono, la liquidità in eccesso cerca inevitabilmente asset rischiosi, e gli asset crypto sono stati storicamente (soprattutto durante il ciclo del 2021) tra i maggiori beneficiari.

Nei cicli precedenti, la liquidità entrava principalmente negli asset digitali tramite l’emissione di stablecoin, il principale punto d’ingresso fiat. Con la maturazione del mercato, si sono formati tre principali “imbuti” di liquidità che determinano il percorso dei nuovi capitali verso il mercato crypto:

· Digital Asset Treasury (DAT): fondi tokenizzati e strutture di rendimento, per collegare asset tradizionali e liquidità on-chain.

· Stablecoin: forma on-chain della liquidità fiat, base per leva finanziaria e attività di trading.

· ETF: canale di accesso per istituzioni finanziarie tradizionali e capitali passivi per esposizione a BTC ed ETH.

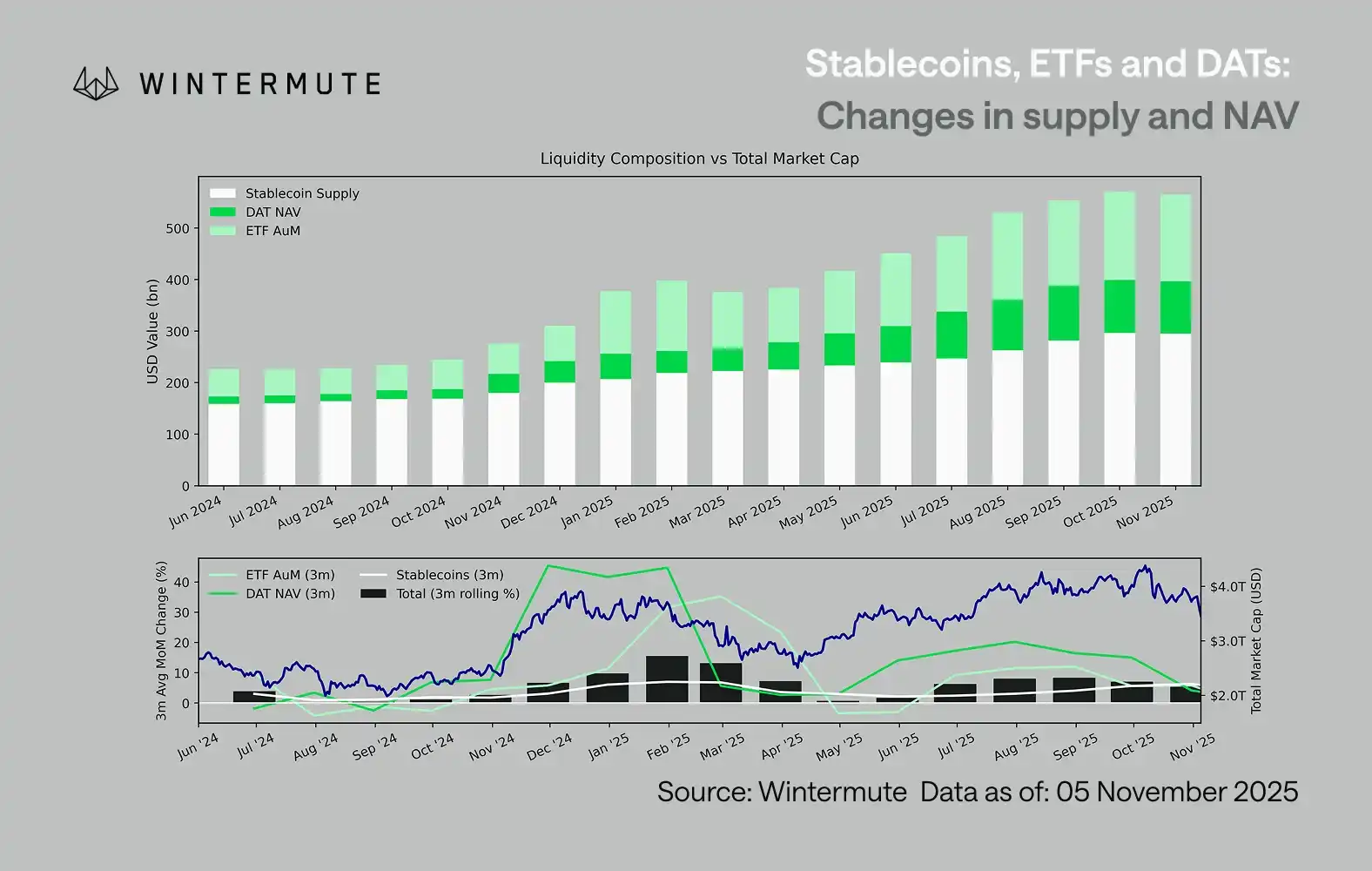

Combinare l’AUM degli ETF, il NAV dei DAT e la quantità di stablecoin emesse può essere un indicatore ragionevole del capitale totale che affluisce negli asset digitali.

Il grafico seguente mostra le variazioni di queste componenti negli ultimi 18 mesi. Il grafico in basso mostra che la variazione totale è altamente correlata con la capitalizzazione di mercato degli asset digitali — quando i flussi accelerano, anche i prezzi salgono.

Quale percorso di afflusso si è rallentato?

Un’informazione chiave riflessa nel grafico è che la dinamica di afflusso di DAT ed ETF si è significativamente indebolita. Questi due canali avevano mostrato forza nel quarto trimestre 2024 e nel primo trimestre 2025, con una breve ripresa all’inizio dell’estate, ma poi la dinamica si è gradualmente dissipata. La liquidità (M2) non fluisce più naturalmente nell’ecosistema crypto come a inizio anno. Dall’inizio del 2024, la dimensione totale di DAT ed ETF è cresciuta da circa 4 miliardi di dollari a 27 miliardi di dollari, mentre l’offerta di stablecoin è raddoppiata da circa 14 miliardi di dollari a 29 miliardi di dollari. Questo mostra una crescita strutturale, ma anche una chiara “fase di plateau”.

È importante osservare il ritmo di rallentamento dei diversi canali, perché ciascuno riflette una diversa fonte di liquidità: le stablecoin riflettono la propensione al rischio nativa del mercato crypto; i DAT rappresentano la domanda istituzionale per asset a rendimento; gli ETF rispecchiano le tendenze di allocazione dei capitali della finanza tradizionale; il rallentamento simultaneo dei tre indica che il dispiegamento di nuovi capitali sta rallentando in generale, non solo tra i diversi prodotti.

Un mercato di gioco a somma zero

La liquidità non è scomparsa, ma circola all’interno del sistema invece di espandersi continuamente.

Da una prospettiva macro più ampia, la liquidità economica complessiva (M2) al di fuori del mercato crypto non si è fermata. Sebbene i tassi SOFR elevati limitino la liquidità nel breve termine — rendendo più attraente il rendimento del contante e trattenendo i capitali nel mercato dei titoli di Stato — il ciclo globale rimane accomodante e il quantitative tightening (QT) degli Stati Uniti è ufficialmente terminato. Il contesto strutturale rimane di supporto, ma attualmente la liquidità si dirige maggiormente verso altre forme di rischio, come il mercato azionario.

A causa della diminuzione degli afflussi di capitali esterni, la dinamica di mercato è diventata più chiusa. I capitali ruotano più spesso tra le large cap e le altcoin, creando una situazione di gioco interno (PVP). Questo spiega perché i rally sono sempre di breve durata e perché, anche con un AUM totale stabile, l’ampiezza del mercato si restringe. Attualmente, l’aumento della volatilità di mercato è dovuto principalmente a reazioni a catena di liquidazioni, piuttosto che a trend sostenuti.

Guardando al futuro, se uno qualsiasi dei canali di liquidità dovesse riprendersi in modo sostanziale — sia attraverso una nuova emissione di stablecoin, un rinnovato interesse per gli ETF o una ripresa della dimensione dei DAT — ciò indicherebbe che la liquidità macro sta tornando verso gli asset digitali.

Fino ad allora, il mercato crypto rimarrà in una fase di “auto-sostenimento”, con i capitali che circolano internamente invece di crescere in modo esponenziale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Nuovi massimi per Bitcoin potrebbero richiedere da 2 a 6 mesi, ma i dati dicono che vale la pena aspettare: Analisi

Ray Dalio critica il nuovo "trucco magico" della Fed: carburante per la bolla o soluzione fiscale?

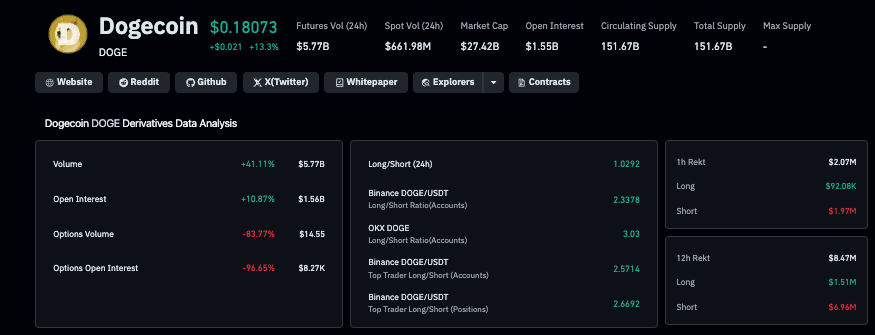

Il prezzo di Dogecoin supera le prime 10 criptovalute mentre i trader scommettono sulla giornata da 1 trilione di dollari di Elon Musk

Dogecoin è salito del 6,5% dopo che gli azionisti di Tesla hanno approvato il pacchetto di compensazione record da 1 trilione di dollari per Elon Musk, con il trading dei derivati DOGE che è aumentato del 41%.