Interpretazione macroeconomica: la "guida nella nebbia" di Powell e i "giochi della fame" finanziari

L'articolo discute l'incertezza dell'economia globale sotto la politica della Federal Reserve, in particolare il "taglio dei tassi aggressivo" di Powell e il suo impatto sui mercati. Analizza le distorsioni di mercato guidate dalla liquidità, i rischi di spesa in conto capitale legati all'ondata di investimenti in AI e la perdita di fiducia dovuta alla centralizzazione delle politiche. Infine, l'articolo fornisce aggiornamenti su indicatori macroeconomici e sulle dinamiche di mercato. Sommario generato da Mars AI. Questo sommario è stato generato dal modello Mars AI e la sua accuratezza e completezza sono ancora in fase di aggiornamento iterativo.

Titolo originale: "Driving in Fog” and the Financial Hunger Games

Autore originale: @arndxt_xo

Traduzione: Dingdang, Odaily

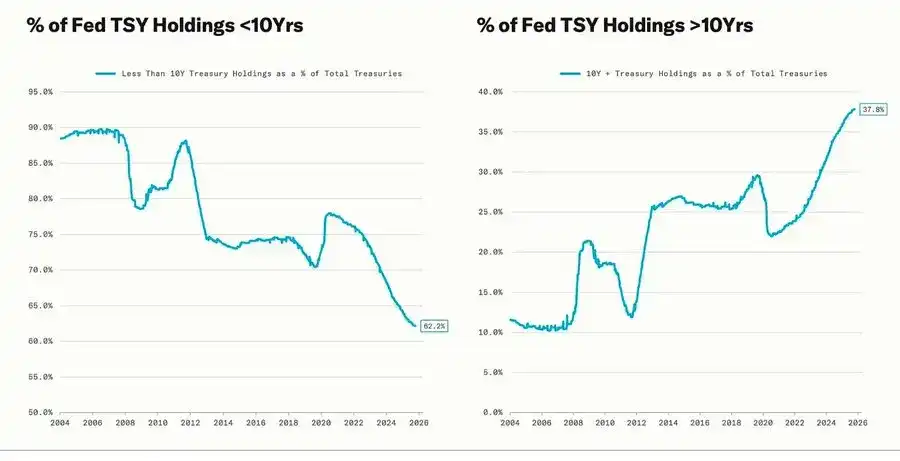

Le forti correzioni coincidono con i cicli di Quantitative Easing (QE)—quando la Federal Reserve intende prolungare la scadenza delle sue attività per abbassare i rendimenti a lungo termine (questa operazione è nota come “Operation Twist” così come QE2/QE3).

La metafora di Powell del “guidare nella nebbia” non si limita più solo alla Federal Reserve, ma è diventata il ritratto dell’economia globale odierna. Che si tratti di policy maker, aziende o investitori, tutti stanno avanzando in un ambiente privo di visione chiara, potendo solo affidarsi a riflessi di liquidità e meccanismi di incentivo a breve termine.

Il nuovo regime politico presenta tre caratteristiche: visibilità limitata, fiducia fragile, distorsioni guidate dalla liquidità.

Il “taglio dei tassi hawkish” della Federal Reserve

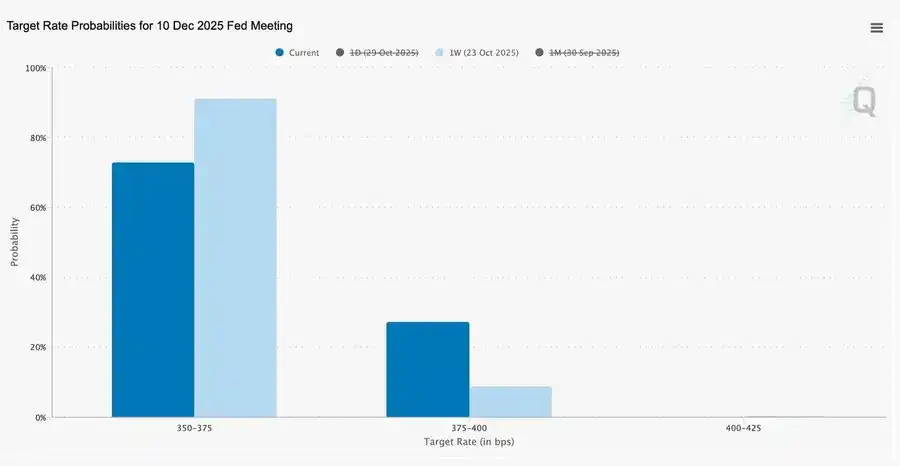

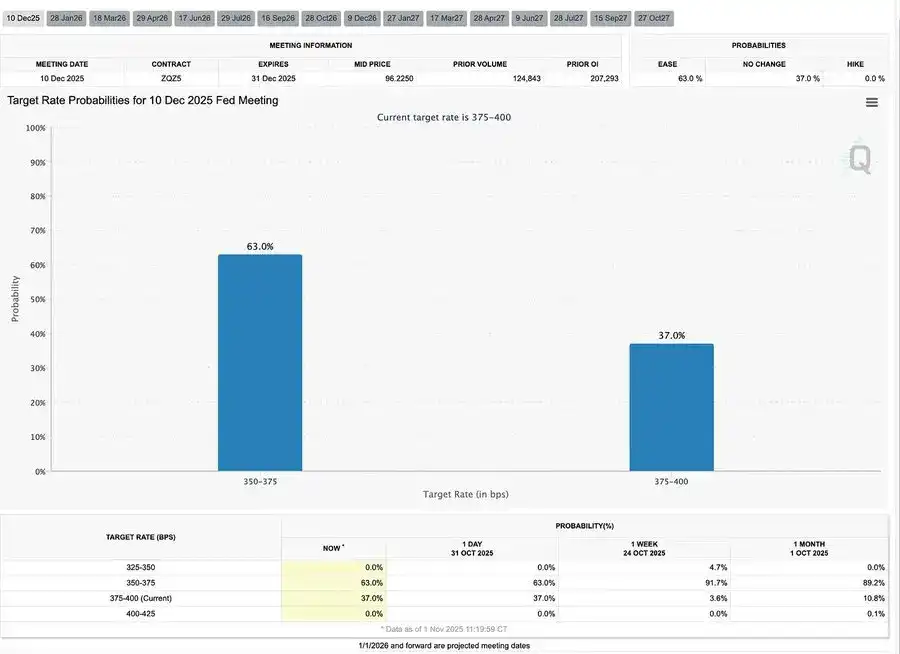

Questo taglio dei tassi di 25 punti base, definito “gestione del rischio”, ha portato il range dei tassi al 3,75%–4,00%. Più che una misura espansiva, rappresenta una “conservazione delle opzioni”.

A causa di due opinioni diametralmente opposte, Powell ha inviato un segnale chiaro al mercato: “Rallentate—la visibilità è scomparsa”.

A causa del blackout dei dati provocato dallo shutdown del governo, la Federal Reserve sta praticamente “guidando alla cieca”. Il suggerimento di Powell ai trader è stato molto chiaro: non è ancora certo se a dicembre verranno annunciati i tassi. Le aspettative di taglio sono rapidamente diminuite, la curva dei tassi a breve si è appiattita e il mercato sta digerendo il passaggio da “data driven” a “data missing” con cautela.

2025: i “Giochi della Fame” della liquidità

Le continue misure di intervento delle banche centrali hanno istituzionalizzato il comportamento speculativo. Oggi, non è la produttività a determinare la performance degli asset, ma la liquidità stessa—questa struttura porta a una continua espansione delle valutazioni, mentre il credito all’economia reale si indebolisce.

La discussione si estende a una lucida analisi dell’attuale sistema finanziario: concentrazione passiva, auto-referenzialità algoritmica, frenesia delle opzioni retail—

- I fondi passivi e le strategie quantitative dominano la liquidità, la volatilità è determinata dalle posizioni, non dai fondamentali.

- Gli acquisti di opzioni call da parte dei retail e gli squeeze Gamma creano momentum sintetico nei prezzi nel “Meme sector”, mentre i capitali istituzionali si concentrano sempre più sui titoli leader di mercato.

- Il conduttore definisce questo fenomeno come “i Giochi della Fame finanziari”—un sistema plasmato da disuguaglianze strutturali e riflessività delle politiche, che costringe i piccoli investitori verso un sopravvivere speculativo.

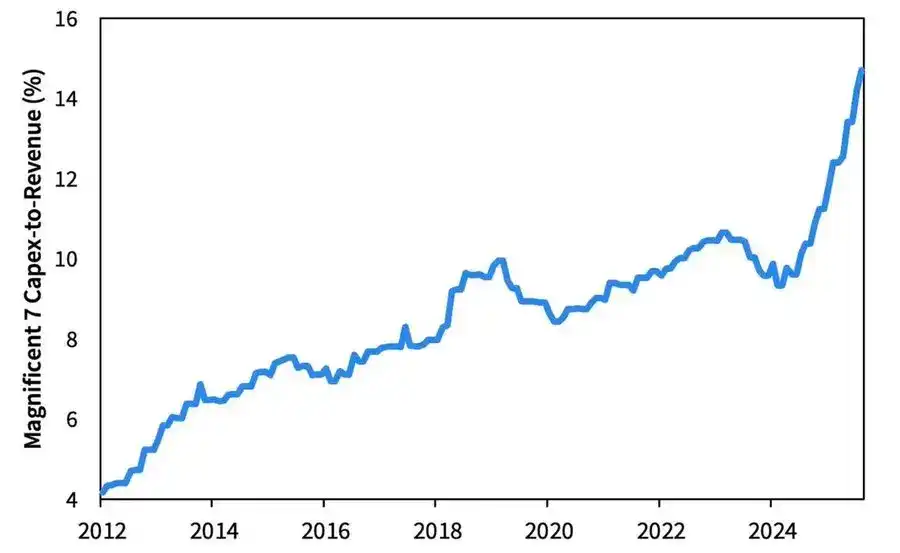

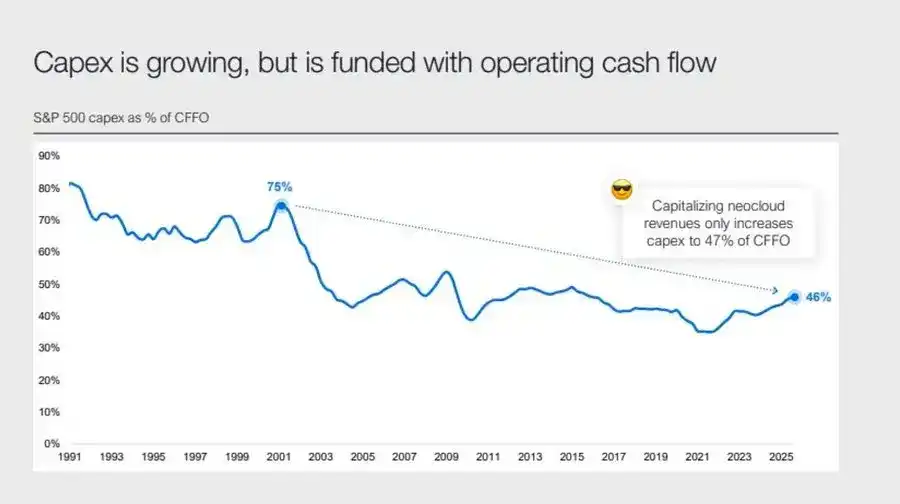

Prospettive 2026: boom e rischi degli investimenti in capitale

L’ondata di investimenti in AI sta portando le “Big Tech” in una fase industriale post-ciclica—attualmente guidata dalla liquidità, ma in futuro esposta a rischi di leva finanziaria.

I profitti aziendali sono ancora brillanti, ma la logica di fondo sta cambiando: le “macchine di cassa asset-light” stanno diventando player infrastrutturali ad alto capitale.

- L’espansione di AI e data center, inizialmente supportata dai flussi di cassa, ora si sposta verso finanziamenti record tramite debito—ad esempio, le obbligazioni Meta da 25 miliardi di dollari in overbooking.

- Questo cambiamento implica margini di profitto sotto pressione, ammortamenti in aumento e maggiori rischi di rifinanziamento—ponendo le basi per una svolta nel prossimo ciclo del credito.

Commento strutturale: fiducia, distribuzione e cicli politici

Dalla cautela di Powell fino alla riflessione finale, un filo conduttore è chiaro: centralizzazione del potere e perdita di fiducia.

Ogni intervento politico rafforza quasi sempre i maggiori partecipanti al mercato, concentrando ulteriormente la ricchezza e indebolendo l’integrità del mercato. Le operazioni coordinate tra Federal Reserve e Tesoro—dal Quantitative Tightening (QT) all’acquisto di Treasury a breve termine (Bill)—hanno accentuato questa tendenza: la liquidità abbonda al vertice della piramide, mentre le famiglie comuni sono schiacciate da salari stagnanti e debiti crescenti.

Oggi il rischio macro più centrale non è più l’inflazione, ma l’affaticamento istituzionale. Il mercato appare ancora prospero in superficie, ma la fiducia in “equità e trasparenza” sta svanendo—ed è questa la vera fragilità sistemica degli anni 2020.

Rapporto macro settimanale | Aggiornamento del 2 novembre 2025

Questa edizione copre i seguenti argomenti:

- Eventi macro della settimana

- Indicatori di popolarità di Bitcoin

- Panoramica del mercato

- Indicatori economici chiave

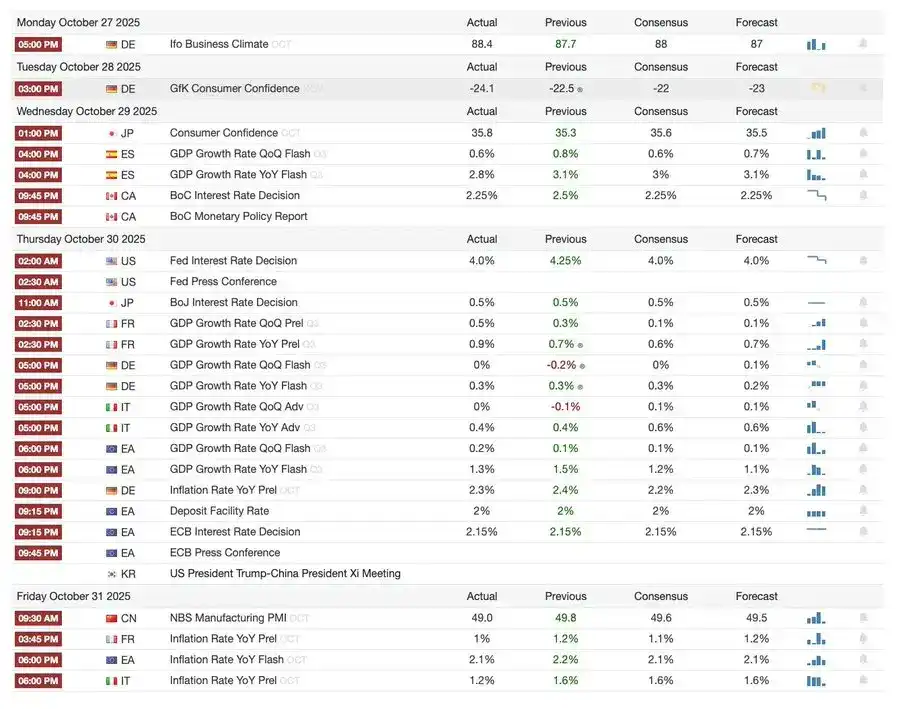

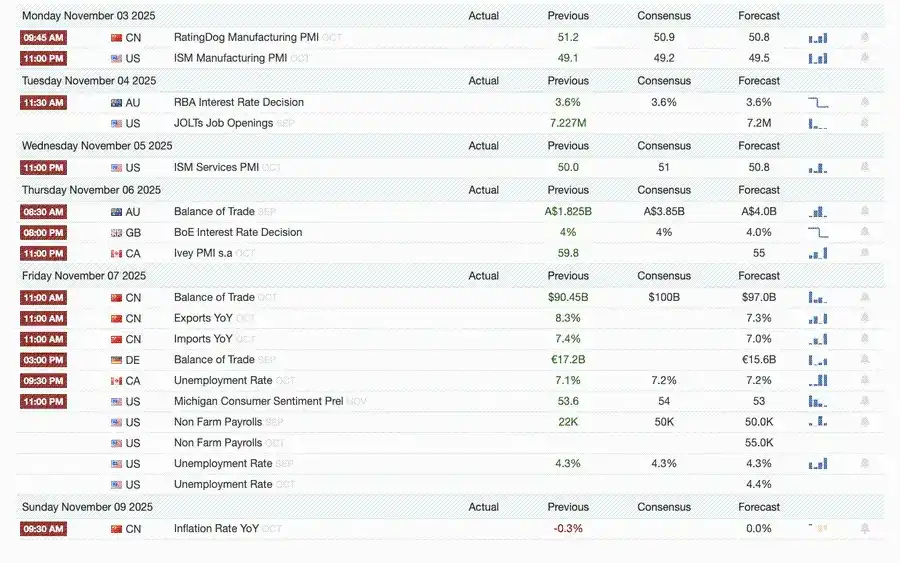

Eventi macro della settimana

Settimana scorsa

Settimana prossima

Indicatori di popolarità di Bitcoin

Eventi di mercato e dinamiche istituzionali

- Mt. Gox ha esteso la scadenza dei rimborsi al 2026, circa 4 miliardi di dollari in bitcoin restano congelati.

- Il Bitwise Solana ETF ha raggiunto una gestione di 338,9 milioni di dollari nella prima settimana, un record, nonostante la SEC sia ancora in stallo sull’approvazione.

- ConsenSys prevede un’IPO nel 2026, con JPMorgan e Goldman Sachs tra i sottoscrittori, puntando a una valutazione di 7 miliardi di dollari.

- Trump Media Group lancia Truth Predict—il primo mercato predittivo in collaborazione tra una piattaforma social e Crypto.com.

Aggiornamento delle infrastrutture finanziarie e di pagamento

- Mastercard acquisisce la startup di infrastrutture crypto Zerohash per un massimo di 2 miliardi di dollari.

- Western Union prevede di lanciare la stablecoin USDPT su Solana nel 2026 e registra il marchio WUUSD.

- Citibank e Coinbase lanciano una rete di pagamenti stablecoin istituzionale 24/7.

- Circle lancia la testnet pubblica Arc, attirando oltre 100 istituzioni tra cui BlackRock e Visa.

Espansione di ecosistemi e piattaforme

- MetaMask lancia account multi-chain, supportando EVM, Solana e presto anche Bitcoin.

Dinamiche globali e regionali

- Il Kirghizistan lancia una stablecoin garantita da BNB; nel frattempo, Trump concede la grazia a CZ, spianando la strada al ritorno di Binance sul mercato USA.

- Negli USA, l’ETF spot SOL (esclusi seed capital) ha registrato afflussi per 199,2 milioni di dollari.

- Il Giappone lancia la stablecoin yen completamente conforme JPYC, puntando a una circolazione di 6,5–7 miliardi di dollari entro il 2028.

- Ant Group registra il marchio “ANTCOIN”, tornando silenziosamente sulla scena delle stablecoin di Hong Kong.

- Interruzioni nei servizi cloud AWS e Microsoft causano caos di mercato, con dichiarazioni contrastanti tra le parti.

- JPMorgan Kinexys blockchain completa la prima transazione di tokenizzazione di un fondo di private equity, promuovendo ulteriormente l’adozione istituzionale.

- Tether diventa uno dei principali detentori di Treasury USA, con una posizione di 135 miliardi di dollari e un rendimento annuo superiore a 10 miliardi di dollari.

- Metaplanet avvia un programma di riacquisto azionario per contrastare il calo del patrimonio netto.

- Aumenta l’interesse per gli asset privati: il prezzo di ZEC supera il massimo del 2021, ma questa settimana la performance resta inferiore a DASH.

- Sharplink deposita 200 milioni di dollari in ETH su Linea per ottenere rendimenti DeFi.

- Con il boom delle scommesse sportive, Polymarket prevede di lanciare ufficialmente il prodotto negli USA entro fine novembre.

- Securitize annuncia la quotazione tramite fusione SPAC da 1,25 miliardi di dollari.

- Visa aggiunge il supporto ai pagamenti per quattro nuove stablecoin e quattro nuove chain.

- 21Shares presenta domanda per Hyperliquid ETF, con sempre più fondi crypto che entrano sul mercato.

- KRWQ diventa la prima stablecoin won coreano emessa su Base chain.

Panoramica del mercato

L’economia globale sta passando dal rischio inflazione al rischio fiducia—la stabilità futura dipenderà dalla chiarezza delle politiche, non dalla liquidità.

La politica monetaria globale sta entrando in una fase di visibilità limitata. Negli Stati Uniti, il FOMC ha tagliato i tassi di 25 punti base al 3,75%–4,00%, evidenziando crescenti divisioni interne. Powell ha lasciato intendere che ulteriori allentamenti non sono garantiti. Lo shutdown governativo impedisce ai decisori di accedere a dati chiave, aumentando il rischio di errori politici. La fiducia dei consumatori si indebolisce, il settore immobiliare rallenta: ora è il sentiment di mercato, non gli stimoli, a guidare il percorso di “soft landing” dell’economia.

Nei paesi G10: la Banca del Canada ha completato l’ultimo taglio dei tassi, la BCE mantiene il tasso al 2,00%, la Banca del Giappone sospende con cautela. Tutti affrontano la stessa sfida: come frenare la crescita economica in un contesto di inflazione persistente nei servizi. Nel frattempo, il PMI cinese torna in zona contrazione, segnalando una ripresa debole, domanda privata fiacca e politiche stanche.

Con l’aggiunta del rischio politico, lo shutdown USA minaccia il funzionamento dei programmi di welfare e potrebbe ritardare la pubblicazione di dati chiave, minando la fiducia nella gestione fiscale. Il mercato obbligazionario sta già scontando un calo dei rendimenti e della crescita economica, ma il vero rischio è il collasso dei meccanismi di feedback istituzionali—ritardi nei dati, indecisione politica e calo della fiducia pubblica si intrecciano, portando infine alla crisi.

Indicatori economici chiave

Inflazione USA: ripresa moderata, percorso più chiaro

L’aumento dell’inflazione è guidato principalmente dall’offerta, non dalla domanda. Le pressioni di fondo restano sotto controllo, la dinamica occupazionale si indebolisce, offrendo alla Fed spazio per ulteriori tagli senza rischiare un ritorno dell’inflazione.

- Inflazione di settembre: +3,0% su base annua, +0,3% su base mensile, il ritmo più veloce da gennaio ma ancora sotto le attese, rafforzando la narrativa del “soft landing”.

- Core CPI (esclusi alimentari ed energia): +3,0% su base annua, +0,2% su base mensile, indicando una base di prezzi stabile.

- I prezzi alimentari aumentano del 2,7%, con la carne a +8,5%, influenzati dalla carenza di manodopera agricola dovuta alle restrizioni migratorie.

- I costi delle utility aumentano significativamente: elettricità +5,1%, gas naturale +11,7%, trainati dal consumo energetico dei data center AI—nuovo motore dell’inflazione.

- L’inflazione dei servizi scende al 3,6%, il livello più basso dal 2021, segnalando che il raffreddamento del mercato del lavoro sta alleviando la pressione sui salari.

- Reazione positiva del mercato: borse in rialzo, futures sui tassi rafforzano le aspettative di taglio, rendimenti obbligazionari stabili.

Demografia USA: punto di svolta critico

Immigrazione netta negativa, crescita economica, offerta di lavoro e capacità innovativa tutte sotto pressione.

Gli Stati Uniti potrebbero affrontare il primo calo demografico in un secolo. Sebbene le nascite superino ancora i decessi, l’immigrazione netta negativa ha annullato l’incremento di 3 milioni di persone nel 2024. Il paese affronta un’inversione demografica non dovuta al calo della natalità, ma a una drastica riduzione dell’immigrazione per motivi politici. Gli effetti a breve termine includono carenza di manodopera e aumento dei salari; i rischi a lungo termine sono concentrati su pressioni fiscali e rallentamento dell’innovazione. Se la tendenza non si invertirà, gli USA rischiano di seguire il Giappone nell’invecchiamento—crescita rallentata, costi in aumento e sfide strutturali alla produttività.

Secondo le previsioni AEI, nel 2025 la migrazione netta sarà di –525.000 persone, il primo valore negativo nella storia moderna.

- I dati Pew Research Center mostrano che nella prima metà del 2025 la popolazione nata all’estero è diminuita di 1,5 milioni, principalmente per espulsioni e partenze volontarie.

- La crescita della forza lavoro è stagnante, con settori come agricoltura, edilizia e sanità che affrontano carenze e pressioni salariali evidenti.

- Il 28% dei giovani americani è immigrato o figlio di immigrati; se l’immigrazione si azzera, la popolazione sotto i 18 anni potrebbe diminuire del 14% entro il 2035, aggravando il peso di pensioni e sanità.

- Il 27% dei medici e il 22% degli assistenti infermieristici sono immigrati; se l’offerta cala, l’automazione e la robotizzazione in sanità potrebbero accelerare.

- Rischio innovazione: gli immigrati hanno contribuito al 38% dei premi Nobel e circa al 50% delle startup da un miliardo di dollari; se la tendenza si inverte, il motore innovativo USA ne risentirà.

Ripresa delle esportazioni giapponesi: una rinascita all’ombra dei dazi

Nonostante il peso dei dazi USA, le esportazioni giapponesi sono rimbalzate. A settembre, le esportazioni sono cresciute del 4,2% su base annua, il primo dato positivo da aprile, trainate dalla ripresa della domanda in Asia ed Europa.

Dopo mesi di contrazione, le esportazioni giapponesi tornano a crescere: a settembre +4,2% su base annua, il maggior incremento da marzo. Questo rimbalzo evidenzia che, nonostante nuove frizioni commerciali con gli USA, la domanda regionale resta forte e le supply chain si sono adattate.

La performance commerciale del Giappone mostra che, nonostante i dazi USA sulle auto (categoria core delle esportazioni), la domanda esterna da Asia ed Europa si è stabilizzata. L’aumento delle importazioni indica una moderata ripresa della domanda interna, sostenuta dall’indebolimento dello yen e dal ciclo di ricostituzione delle scorte.

Prospettive:

- Si prevede una graduale ripresa delle esportazioni grazie alla normalizzazione delle supply chain asiatiche e dei prezzi dell’energia

- Il protezionismo USA resta il principale ostacolo al mantenimento dello slancio export nel 2026.

Letture consigliate:

1 miliardo di dollari in stablecoin evaporati: la verità dietro la catena di fallimenti DeFi?

Analisi del caso short squeeze MMT: un gioco di raccolta fondi ben orchestrato

Sotto la raccolta selvaggia, chi aspetta il prossimo COAI?

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Ethereum: JPMorgan firma un investimento strategico da 102 milioni di dollari