SignalPlus Analisi Macro Speciale: Ripresa del lavoro imminente?

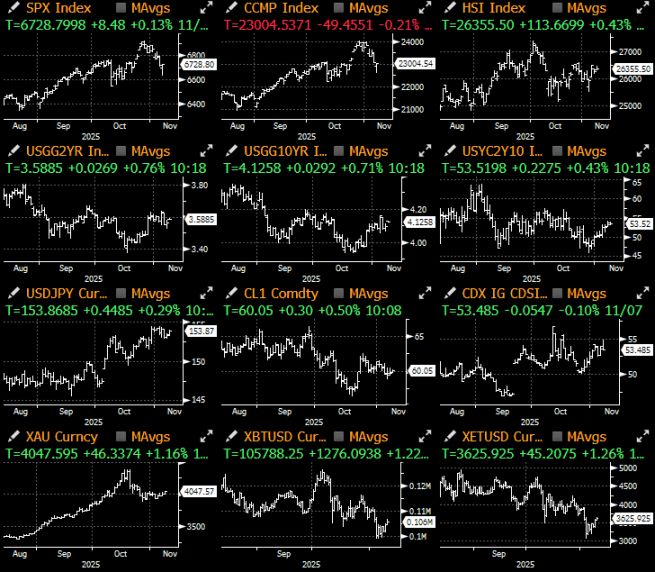

La scorsa settimana gli asset macroeconomici hanno registrato una performance difficile: il Nasdaq ha subito il peggior calo settimanale dalla "giornata della liberazione" di aprile, principalmente a causa delle preoccupazioni riguardanti la bolla dell’intelligenza artificiale.

La scorsa settimana è stata difficile per gli asset macro: l'indice Nasdaq ha subito il calo settimanale più grave dal "Liberation Day" di aprile, principalmente a causa delle preoccupazioni per lo scoppio della bolla dell'intelligenza artificiale e dei dati economici deludenti.

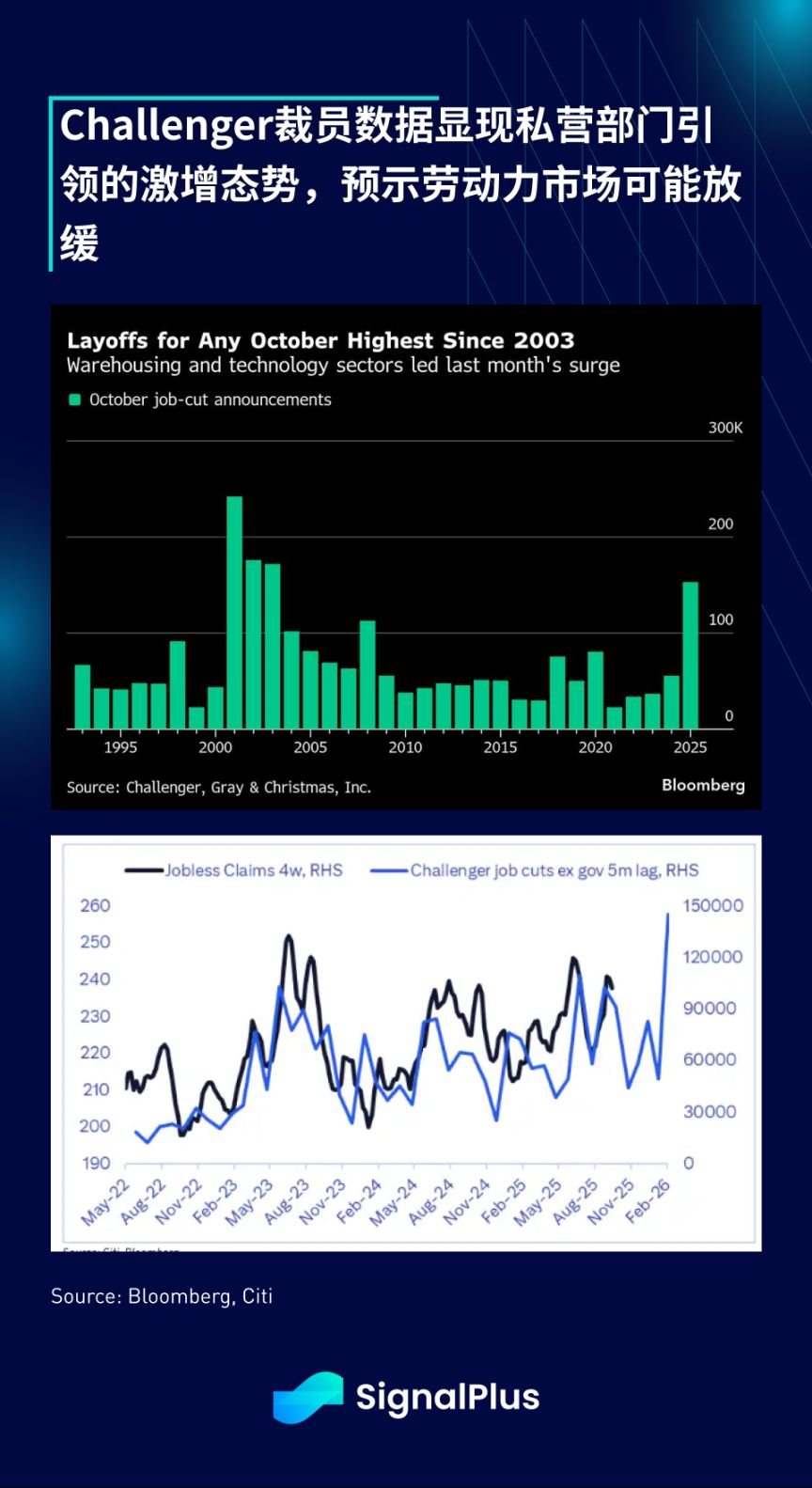

Nonostante si tratti di dati considerati "non core", il rapporto sui licenziamenti Challenger pubblicato mercoledì scorso ha comunque scioccato i partecipanti al mercato: a ottobre i licenziamenti sono balzati a 15,3 milioni (in aumento di 9,9 milioni rispetto al mese precedente), segnando il maggiore incremento nello stesso periodo dal 2003, con la maggior parte dei tagli concentrati nel settore privato. I dati dettagliati mostrano che oltre il 30% dei licenziamenti riguarda il settore della logistica, seguito dalla tecnologia con il 22%.

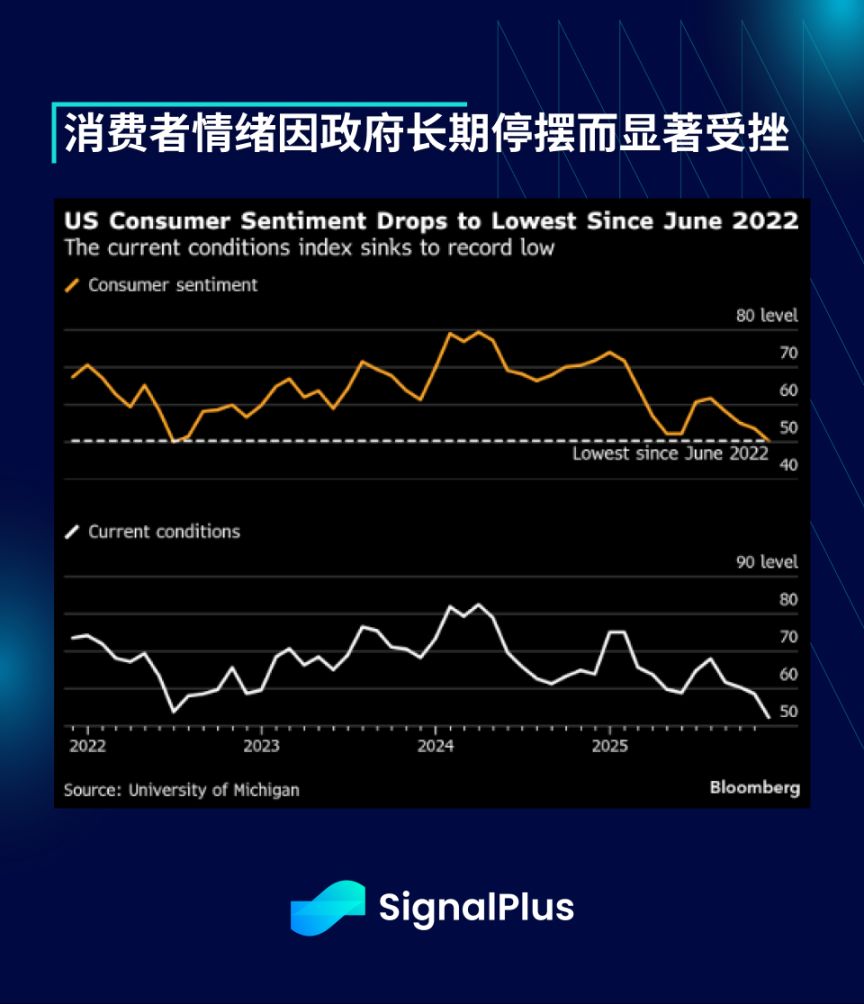

Inoltre, probabilmente a causa della durata dello shutdown governativo, l'indice di fiducia dei consumatori dell'Università del Michigan è sceso al livello più basso da giugno 2022 (50,3, contro una previsione di consenso di 53), mentre le aspettative di inflazione a breve termine sono rimaste ostinatamente intorno al 3,9%. Tuttavia, con i recenti progressi positivi verso la risoluzione dello shutdown previsti per questa settimana, il mercato spera in un rimbalzo del sentiment il prossimo mese, indicando che questa potrebbe essere solo una fase temporanea di debolezza.

I titoli di questa mattina indicano che i Democratici del Senato hanno votato insieme ai Repubblicani (60 voti contro 40) per superare l'ostruzionismo e avanzare una proposta volta a riavviare definitivamente il governo federale. Il disegno di legge deve ancora essere votato dalla Camera dei Rappresentanti, probabilmente tra mercoledì e giovedì, il che significa che potrebbe non essere approvato in tempo per la pubblicazione dei dati chiave sull'inflazione.

Questo apparente accordo arriva mentre il presidente Trump e i Repubblicani hanno subito una serie di battute d'arresto, a partire dalle elezioni di metà mandato caratterizzate da una "ondata blu", fino alla decisione della Corte Suprema che ha dichiarato incostituzionale la politica tariffaria del presidente. Se la decisione finale sarà sfavorevole, potrebbe essere necessario rimborsare i dazi relativi all'International Emergency Economic Powers Act, annullando così gran parte dei miglioramenti del deficit fiscale di quest'anno e introducendo nuove incertezze per il percorso fiscale e l'emissione del debito a partire dal 2026.

Forse per rispondere a queste recenti sconfitte, il presidente Trump ha proposto un nuovo piano di stimolo, che prevede l'erogazione diretta di un "dividendo tariffario" di 2.000 dollari agli americani, oltre a un nuovo mutuo a 50 anni per aumentare l'accessibilità abitativa.

Il "dividendo tariffario" ricorda gli assegni di stimolo distribuiti durante la pandemia di Covid-19, una misura di stimolo monetario diretta ed efficace, mentre i mutui a lunghissimo termine aggiungeranno ulteriore leva al sistema. Entrambe le misure dovrebbero essere considerate nuove forme di allentamento della liquidità.

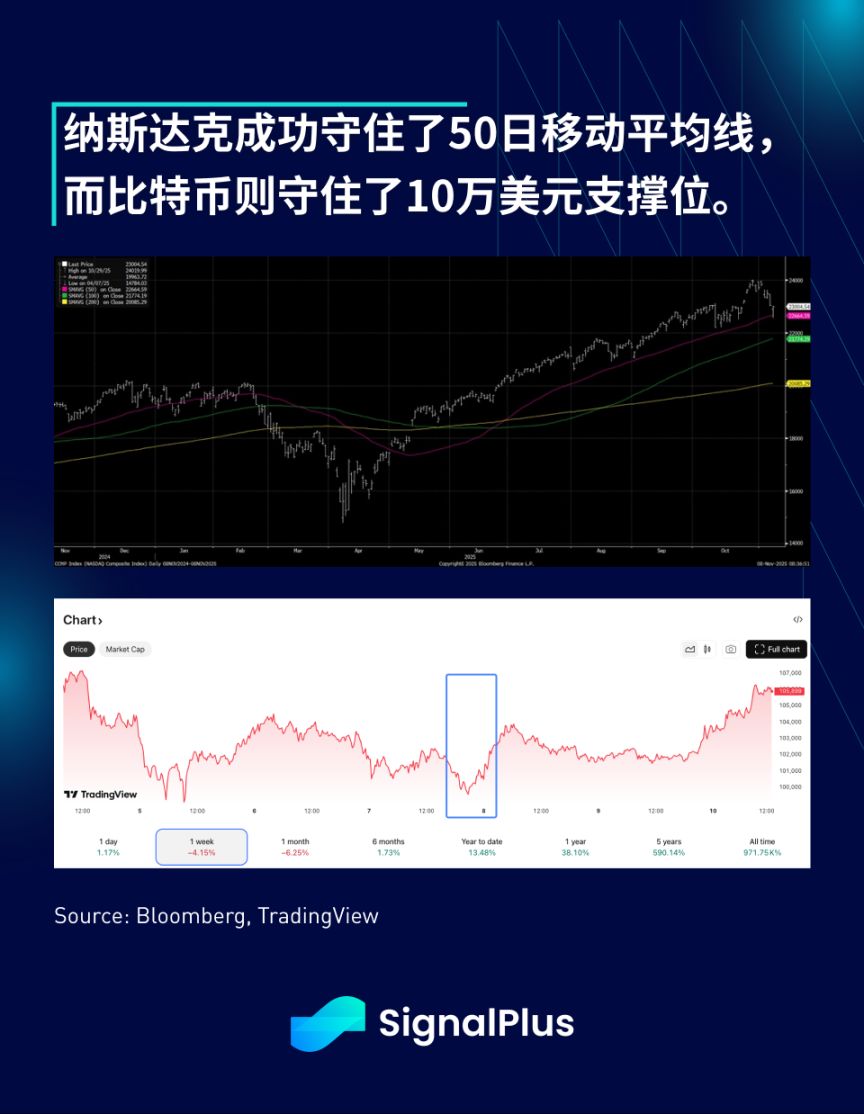

Sebbene gli asset finanziari tradizionali fossero chiusi durante il fine settimana in cui è uscita la notizia, Bitcoin è salito di circa il 2-3% grazie all'impegno totale del governo verso una politica "monetaria espansiva". L'indice Nasdaq è riuscito a mantenere la media mobile a 50 giorni durante la svendita della scorsa settimana, proprio come Bitcoin ha finora difeso con successo il supporto a 100.000 dollari.

Fattori stagionali nei flussi di fondi azionari stanno entrando in dicembre, il mese statisticamente più positivo; forse è il momento di prepararsi al rally natalizio, dato che sembra che la maggior parte dei rischi noti sia ormai alle spalle.

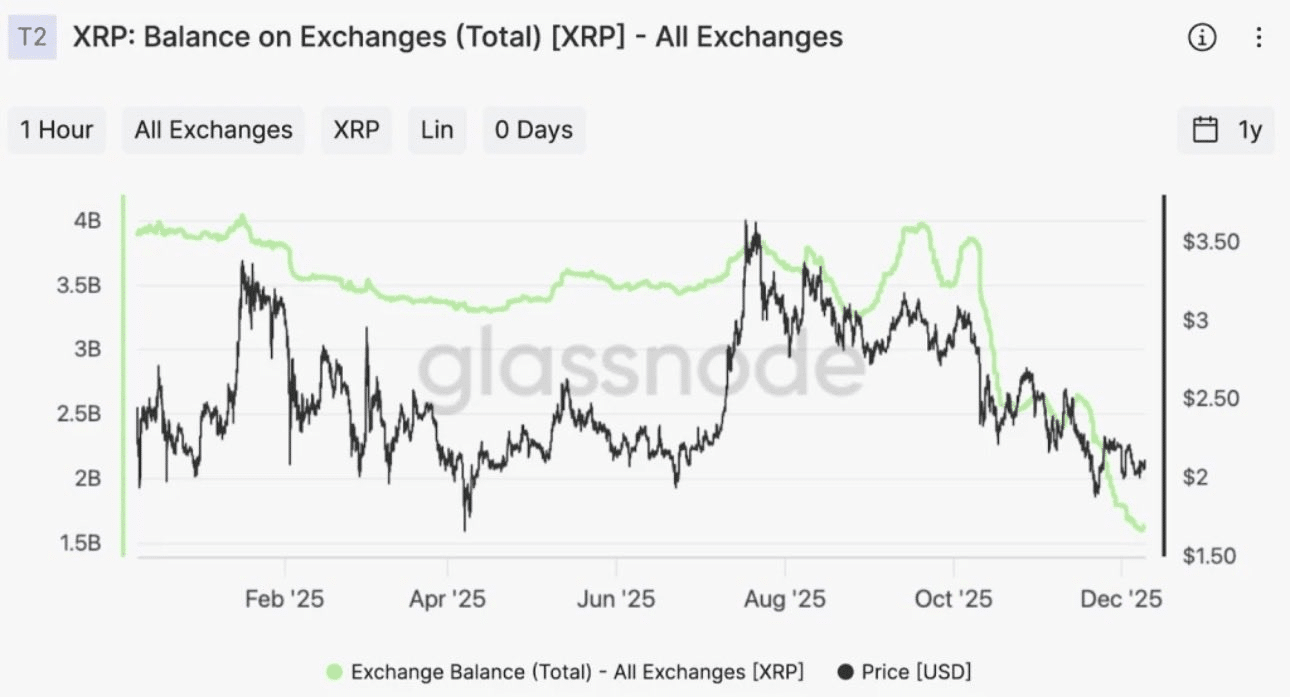

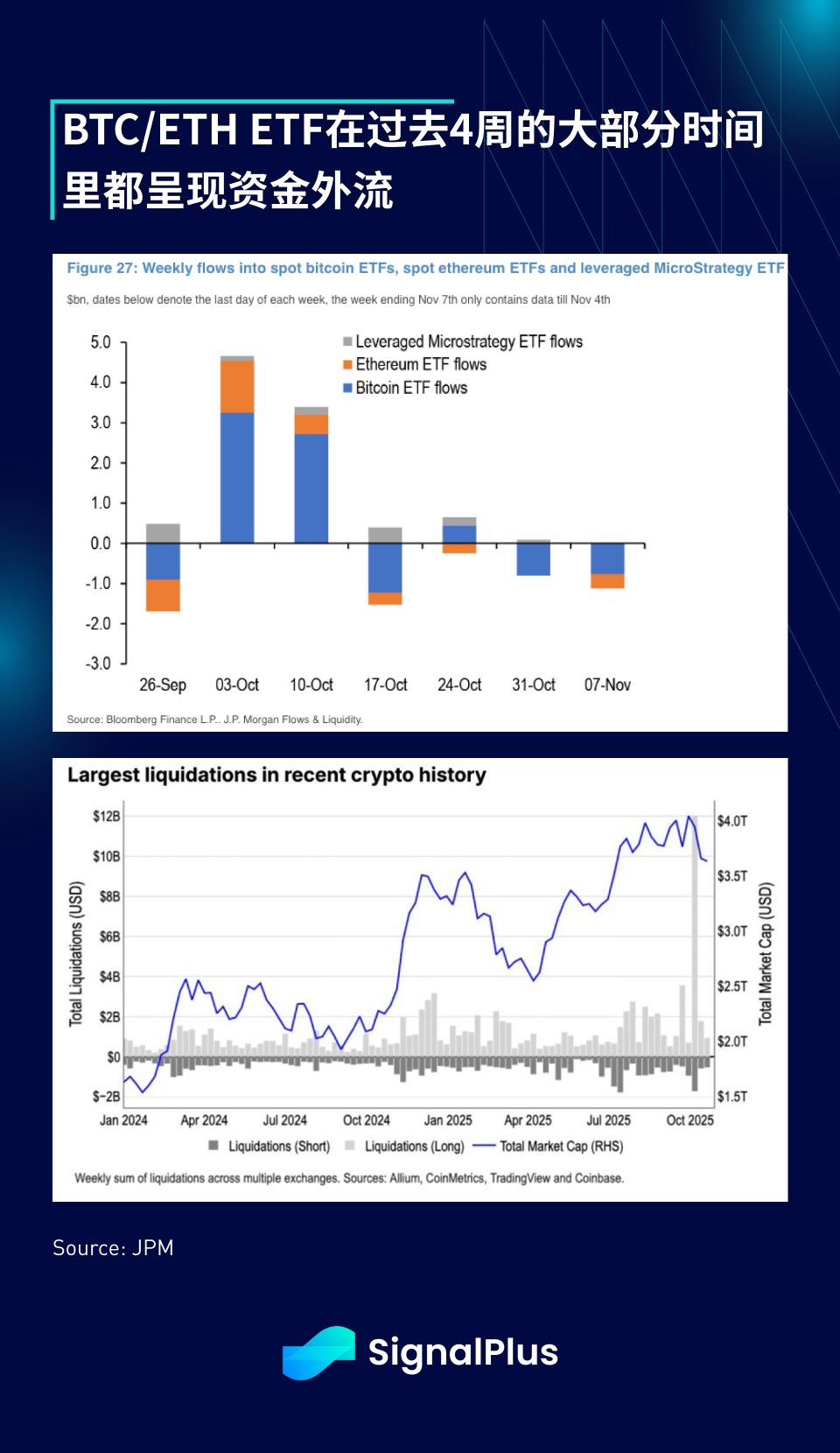

Gli asset crypto sono rimasti difensivi per la maggior parte della settimana: Bitcoin ha fatto del suo meglio per difendere la soglia dei 100.000 dollari dopo una serie di liquidazioni di perpetual, deflussi dagli ETF e vendite da parte delle "balene" originarie.

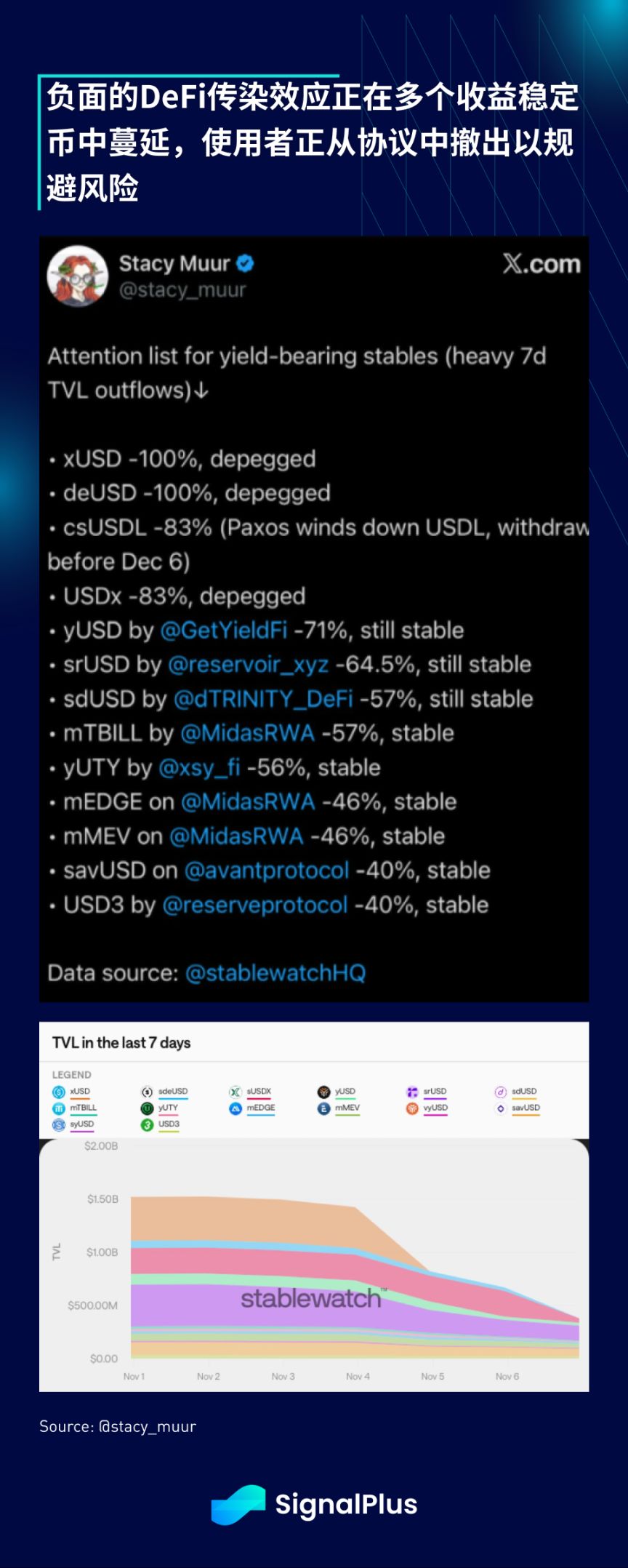

Inoltre, con il continuo emergere di nuove vittime dopo il crollo del 10 ottobre, e dopo il sfortunato evento di Stream Finance, abbiamo assistito a un aumento dei deflussi di TVL e a fenomeni di depeg delle stablecoin in molti protocolli DeFi di rendimento.

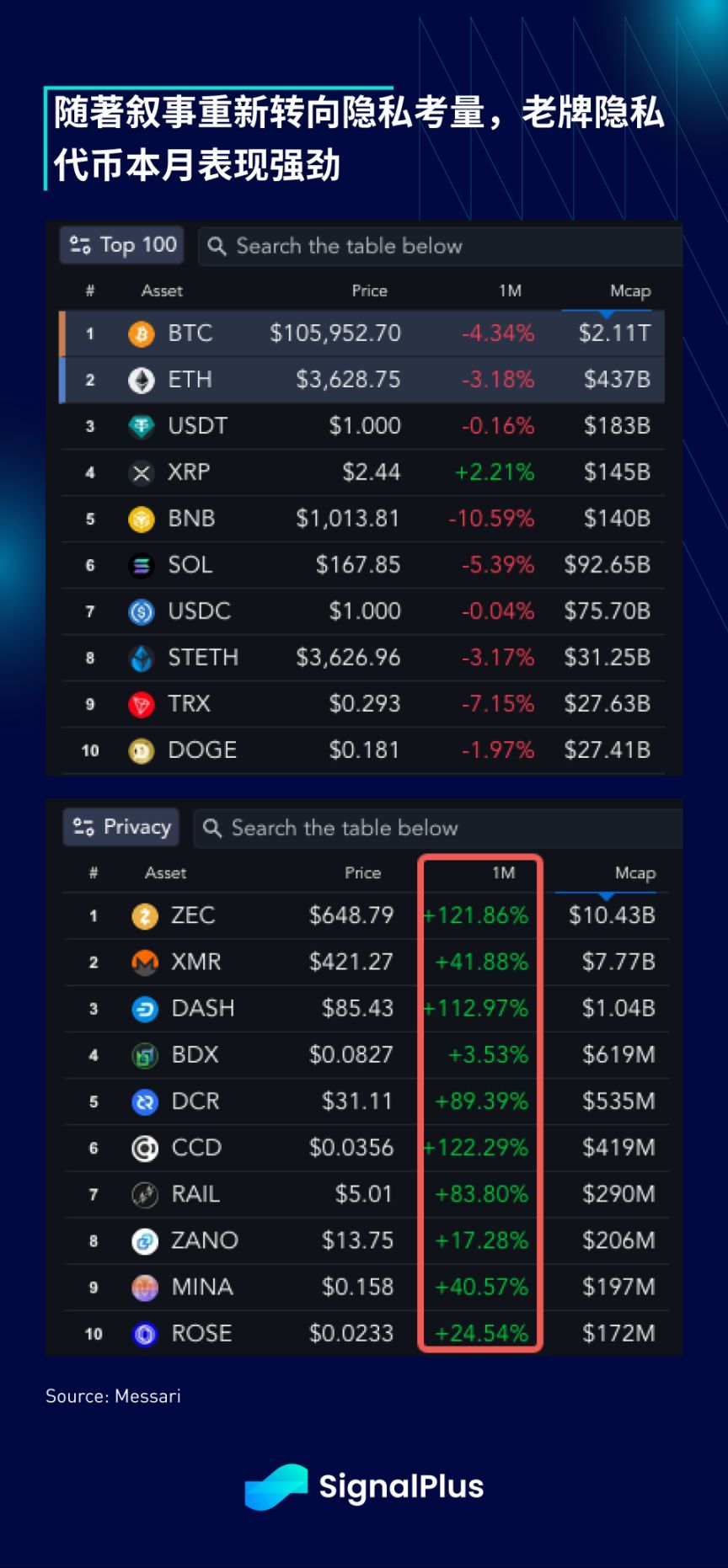

Nel frattempo, mentre le principali crypto e altcoin sono sotto pressione, le storiche privacy coin come Zcash sono salite, con il settore in crescita di circa il 100% nell'ultimo mese. Con il crescente controllo della finanza tradizionale, la narrativa sulla privacy sta vivendo una rinascita, anche se non è chiaro se questo sia un tema sostenibile, soprattutto nell'attuale contesto normativo.

In ogni caso, è confortante vedere che almeno alcuni settori stanno performando bene durante questa fase ribassista, e riteniamo con cautela che Bitcoin abbia finora mantenuto i minimi. Con le posizioni di mercato ormai ampiamente ripulite, tendiamo all'ottimismo per la fine dell'anno, soprattutto considerando i catalizzatori macroeconomici in miglioramento sopra menzionati.

Buona fortuna e buon trading.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Avantis – Valutazione dei principali fattori che hanno guidato il rally settimanale del 62% di AVNT

Bitcoin – È una questione di "dolore oggi, guadagni domani" per il prezzo di BTC?

Motivi per cui XRP è destinato a guidare il 2026 NONOSTANTE la discesa sotto i 2 dollari