Gli emittenti di stablecoin stanno diventando sempre più simili alle banche, Polkadot pianifica il lancio di una vera stablecoin Web3!

Nelle ultime 24 ore, l'industria delle criptovalute ha assistito a una nuova ondata di iniziative riguardanti le stablecoin.

Circle ha annunciato il lancio di una nuova blockchain pubblica chiamata Arc, una EVM Layer 1 progettata specificamente per la finanza delle stablecoin e la tokenizzazione degli asset, utilizzando USDC come asset gas nativo e dotata di validatori istituzionali autorizzati, con l'obiettivo di rivoluzionare i pagamenti globali, il regolamento valutario e i mercati dei capitali.

Quasi contemporaneamente, il gigante dei pagamenti Stripe è stato rivelato essere al lavoro con Paradigm sullo sviluppo della blockchain Tempo; considerando le precedenti acquisizioni delle società di infrastrutture per stablecoin Bridge e del wallet developer Privy, l'ecosistema stablecoin di Stripe sta rapidamente prendendo forma. Anche Tether, emittente di USDT, non è rimasta inattiva, accelerando lo sviluppo delle proprie chain Plasma / Stable per rafforzare ulteriormente la sua posizione dominante sugli exchange e sul lato consumer.

Il punto in comune tra questi giganti è: non si accontentano più di emettere token su chain esistenti, ma vogliono controllare direttamente le regole operative dell'intera blockchain, portando utenti e nodi validatori sotto il proprio controllo.

Catalizzatore normativo: il “via” alle stablecoin negli Stati Uniti è già stato dato

Se si cerca un momento chiave per spiegare il contesto di questa “corsa alla blockchain proprietaria delle stablecoin”, il GENIUS Act degli Stati Uniti, approvato a luglio di quest’anno, è senza dubbio il fattore scatenante. Questa legge, firmata dal presidente Trump, ha fornito per la prima volta un quadro giuridico chiaro a livello federale per l’emissione, il regolamento e la gestione delle riserve delle stablecoin.

Per aziende come Circle e Stripe, già operative con licenza e strettamente legate alle istituzioni finanziarie, questa è una vera e propria “carta bianca”: la base normativa è stata posta, ora resta solo da vedere chi riuscirà più rapidamente e completamente a mettere sotto controllo la base tecnologica delle proprie attività sulle stablecoin. Di conseguenza, vediamo queste aziende accelerare lo sviluppo delle proprie chain, cercando di completare l’infrastruttura prima che i vantaggi normativi si concretizzino.

Le stablecoin stanno scivolando verso la “bancarizzazione”

Tuttavia, di recente, durante il Web3 Summit e in varie interviste, Gavin Wood ha sottolineato che gli emittenti di stablecoin sono, di fatto, già delle banche. USDC, USDT, stanno diventando sempre più simili a banche, e per di più banche centralizzate e altamente regolamentate.

Se Circle e Stripe costruiranno le proprie chain EVM, è molto probabile che diventino sempre più centralizzate — non solo a livello di governance, ma anche nel controllo delle transazioni, nella selezione dei validatori e nelle regole di conformità.

Le chain guidate da aziende di solito danno priorità alla conformità normativa e all’efficienza operativa rispetto alla decentralizzazione, il che potrebbe significare:

• I validatori sono autorizzati, non chiunque può partecipare;

• Vengono applicati rigorosi requisiti KYC/AML a tutti gli utenti;

• Gli aggiornamenti e la definizione delle regole sono guidati dalle priorità commerciali di Circle, con decisioni altamente centralizzate;

• Meccanismi di congelamento e blacklist a livello di smart contract, che permettono di “mettere in pausa” gli asset in qualsiasi momento.

Se la maggior parte dei regolamenti delle stablecoin globali sarà monopolizzata da poche istituzioni centralizzate, l’intero settore si troverà di fronte a enormi rischi di single point of failure e problemi di governance centralizzata. A quel punto, la cosiddetta “chain” sarà più simile a un registro privato aziendale, solo mascherato da blockchain.

Quindi, anche se potrebbe essere ancora “EVM compatibile”, il suo spirito si allontanerà sempre più dal design aperto e permissionless di Ethereum.

Alcuni pensano che il fatto che così tanti giganti stiano sviluppando le proprie chain EVM sia positivo per Ethereum, ma secondo me l’unico vantaggio è che questi giganti porteranno via utenti e liquidità da Ethereum. Questi giganti ti diranno solo che ciò che conta davvero è EVM, non Ethereum o ETH.

Cosa comporterà tutto ciò?

Ovviamente, non neghiamo che questa sia una buona notizia: l’ingresso delle istituzioni porterà comunque maggiore liquidità all’intero settore crypto, ma al tempo stesso si nasconde una “crisi” e la prossima opportunità — le stablecoin decentralizzate.

Le stablecoin decentralizzate sono generalmente quelle che non dipendono da un singolo emittente centralizzato, come le stablecoin collateralizzate in crypto o algoritmiche, in contrasto con le stablecoin centralizzate (come USDT, USDC).

Attualmente, la dimensione complessiva del mercato delle stablecoin supera i 250 miliardi di dollari, ma la quota delle stablecoin decentralizzate è relativamente piccola, principalmente attiva nel settore DeFi.

Quali sono attualmente le stablecoin decentralizzate

1. Collateralizzate in crypto (Crypto-Collateralized):

Attraverso smart contract vengono bloccati altri asset crypto (come ETH) come collaterale in eccesso (di solito oltre il 150%) per mantenere l’ancoraggio 1:1 con il dollaro. Si basano su oracoli decentralizzati per fornire dati di prezzo in tempo reale e utilizzano meccanismi di liquidazione automatica per gestire il rischio di volatilità. Questo tipo di stablecoin enfatizza decentralizzazione e trasparenza, ma è sensibile alla volatilità del collaterale. Esempi: DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix), ecc.

2. Algoritmiche (Algorithmic):

Non dipendono da riserve complete, ma mantengono l’ancoraggio tramite algoritmi e incentivi di mercato (come aggiustamenti elastici dell’offerta o modelli a doppio token). Sottotipi includono rebasing (ad es. aggiustamento automatico della supply) e modelli di signoraggio (ad es. emissione di token obbligazionari). Esempi: Ampleforth (AMPL), Basis Cash, TerraUSD (UST, collassata), Frax (parzialmente algoritmica), ecc.

Queste stablecoin sono altamente decentralizzate, ma vulnerabili al panico di mercato. Il crollo di UST nel 2022 ha causato perdite per 40 miliardi di dollari, evidenziando la fragilità degli algoritmi. Molti progetti sono passati a modelli ibridi per aumentare la stabilità.

3. Ibride (Hybrid):

Combinano collaterale crypto, hedging, rendimento, elementi algoritmici, o integrano asset del mondo reale (RWA, come titoli di stato a breve termine). Regolano dinamicamente il rapporto di collaterale e possono generare rendimento (ad es. 5% APY annuo). Esempi: Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena), ecc.

Queste stablecoin sono più resilienti, adatte ad applicazioni cross-chain, ma la regolamentazione è complessa (ad es. USDY limita gli utenti USA). Nel 2025, la crescita delle ibride è rapida, trainata dalla tendenza RWA.

Analisi della quota di mercato

Secondo i dati del 2025, la capitalizzazione complessiva del mercato delle stablecoin è di circa 259,15 miliardi di dollari, di cui il 99% sono stablecoin ancorate al dollaro. La quota di mercato delle stablecoin decentralizzate è relativamente piccola (circa 5-10%), principalmente a causa del vantaggio di liquidità delle stablecoin centralizzate (USDT rappresenta il 60-70%, USDC il 25%).

Come si vede anche dal grafico sopra, Tether e Circle insieme rappresentano oltre il 90% dell’offerta di mercato.

Le stablecoin decentralizzate Sky (DAI) ed Ethena (USDe) sono i principali progetti decentralizzati nella top ten, ma la loro capitalizzazione è molto inferiore rispetto alle stablecoin collateralizzate in valuta fiat. Tuttavia, le stablecoin decentralizzate hanno una quota maggiore nella DeFi, promuovendo innovazioni come lending e derivati.

Inoltre, anche giganti della finanza e dei pagamenti tradizionali come PayPal e World Liberty Financial stanno entrando nella corsa all’emissione di stablecoin.

Tendenze di crescita

Nel 2025, l’offerta di stablecoin crescerà del 39%, con un volume mensile di transazioni di 1,5 trilioni di dollari. Le stablecoin decentralizzate come USDe cresceranno dell’84%, beneficiando di una regolamentazione più chiara (come il regolamento MiCA dell’UE) e dell’interoperabilità cross-chain. Tuttavia, la quota delle algoritmiche è in calo a causa di eventi di rischio.

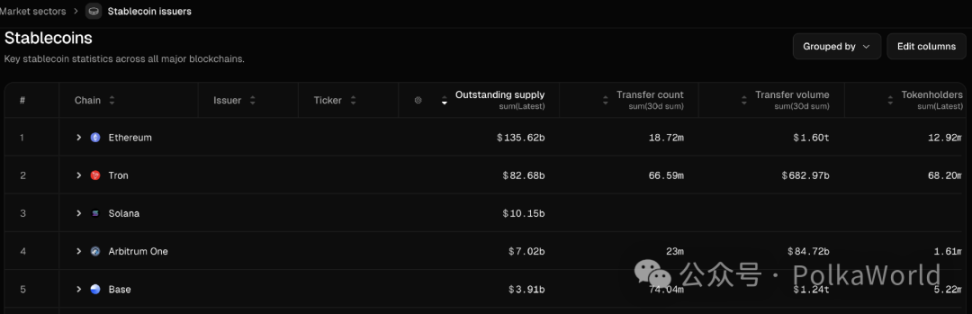

Per quanto riguarda la distribuzione sulle piattaforme, Ethereum rappresenta oltre il 55%, Tron il 34%. Solana e Base sono in crescita, supportando un’emissione più decentralizzata.

- Ethereum detiene un vantaggio assoluto in termini di capitalizzazione totale e volume di transazioni delle stablecoin (1,6 trilioni di dollari di volume mensile), ma il numero di detentori è relativamente basso, indicando che Ethereum è utilizzato principalmente da istituzioni e per transazioni di grandi dimensioni.

- Tron è leader per numero di detentori e transazioni (66,59 milioni di detentori), ma il volume totale delle transazioni è inferiore a quello di Ethereum, il che significa che è più diffuso nei pagamenti di piccolo importo e nelle rimesse transfrontaliere.

- Base, negli ultimi 30 giorni, ha quasi raggiunto Tron per numero di transazioni (74,04 milioni) e il volume totale delle transazioni (1,24 trilioni di dollari) è vicino a quello di Ethereum, mostrando una rapida ascesa nel settore dei trasferimenti di stablecoin.

Inoltre, alcuni report prevedono che entro il 2030 il mercato potrebbe raggiungere i 2-3,7 trilioni di dollari, con la quota decentralizzata che potrebbe salire al 10-15%, trainata principalmente da DeFi e RWA.

Anche Polkadot emetterà una stablecoin decentralizzata

Sì, se hai seguito il discorso di Gavin Wood al Web3 Summit, saprai già che anche Polkadot emetterà una stablecoin nativa, garantendo la totale decentralizzazione.

Gavin ha dichiarato che questa sarà una delle sue priorità — creare una vera stablecoin Web3.

- Deve essere decentralizzata, senza un emittente centralizzato;

- Deve essere solida, con meccanismi economici ragionevoli e dimostrabili per mantenere il suo valore;

- Deve essere altamente efficiente in termini di capitale, dato che molte cosiddette stablecoin decentralizzate sono molto inefficienti sotto questo aspetto;

- Deve essere inclusiva, scalabile e universale.

Attualmente, la maggior parte delle stablecoin ampiamente utilizzate sono centralizzate, solo con una facciata Web2.

Sebbene al momento non ci siano ulteriori dettagli su questa stablecoin, dalle informazioni rilasciate da Gavin al Web3 Summit sembra che DOT sarà utilizzato come parte del collaterale per questo progetto e che sarà avviato tramite una proposta di tesoreria.

Questa stablecoin nativa sarà HOLLAR?

Se segui da vicino l’ecosistema Polkadot, saprai che HOLLAR è una stablecoin decentralizzata e sovracollateralizzata, ancorata al dollaro (1 HOLLAR ≈ 1 USD), annunciata da Hydration (ex HydraDX) a marzo di quest’anno, utilizzata per trading, lending, pagamenti, ecc. HOLLAR è nativa di Hydration e Polkadot.

Si basa sul meccanismo degli smart contract che alimentano la stablecoin GHO di AAVE, consentendo a chiunque di mintare HOLLAR fornendo collaterale. Il design attuale prevede:

- Integrazione profonda con AMM ad alta efficienza di capitale, con router on-chain per trovare il percorso di trading più efficiente e offrire liquidità superiore;

- I proventi degli interessi confluiscono nel tesoro di Hydration, creando una fonte di reddito sostenibile;

- Governance completamente controllata dalla comunità Hydration tramite il meccanismo OpenGov, il più avanzato di Web3;

- Priorità alle liquidazioni on-chain, per aumentare la stabilità e ridurre i rischi;

- Incentivi di liquidità per il minting di HOLLAR.

Le ultime notizie indicano che Hydration sta completando le ultime fasi per il lancio di HOLLAR sulla testnet.

Tuttavia, non è ancora stato confermato ufficialmente se la stablecoin a cui si riferisce Gavin sia proprio HOLLAR.

In ogni caso, ciò significa che Polkadot entrerà nel mercato delle stablecoin decentralizzate, portando un vero asset di valore ancorato e decentralizzato al Web3. Segui PolkaWorld per aggiornamenti su questo sviluppo.

Conclusione

È prevedibile che le chain di stablecoin centralizzate e le reti di stablecoin decentralizzate coesisteranno, ma rappresentano due visioni di valore completamente diverse. Le prime puntano a conformità e controllo, sacrificando apertura e resistenza alla censura; le seconde mirano alla sovranità finanziaria e all’attributo pubblico, ma potrebbero dover esplorare nuovi equilibri tra performance e conformità.

L’implementazione della normativa sulle stablecoin negli Stati Uniti accelererà senza dubbio questa divergenza. I giganti costruiranno chain “bancarie”, mentre progetti pubblici come Ethereum e Polkadot cercheranno di mantenere lo spirito della decentralizzazione.

Per gli utenti, la scelta di quale percorso seguire determinerà se, nel mondo on-chain del futuro, sarete semplici clienti serviti o veri partecipanti con autonomia.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analizzando la presentazione di vendita di 18 pagine di Monad: come fa il chip di liquidità allo 0,16% a supportare una valutazione completamente diluita di 25 miliardi di dollari?

Questo documento rivela inoltre in modo sistematico una serie di dettagli cruciali, tra cui la determinazione legale dei prezzi, il calendario di rilascio dei token, le disposizioni per la fornitura di liquidità e gli avvertimenti sui rischi.

Dai sogni di regine alle porte del carcere: Qian Zhimin e la truffa assurda di 60.000 bitcoin

Il metodo specifico di smaltimento di questa ingente quantità di Bitcoin sarà deciso all'inizio del prossimo anno.

Coin Metrics: Perché l'attuale ciclo di Bitcoin è stato prolungato?

L'adozione istituzionale sta mitigando la volatilità, Bitcoin sta entrando in un ciclo più stabile e maturo.

errore

L'aggiornamento Atlas segna la prima volta che una L2 può fare affidamento direttamente su Ethereum come hub di liquidità in tempo reale, rappresentando non solo un progresso tecnico ma anche una trasformazione del panorama dell'ecosistema.