Analisi del rapporto finanziario del terzo trimestre di Circle: l'utile netto raggiunge i 214 milioni di dollari, mentre il prezzo delle azioni è sceso di oltre il 70% rispetto al massimo storico.

Nel complesso, i ricavi e l’utile netto di Circle nel terzo trimestre sono cresciuti significativamente, la dimensione e il volume delle transazioni di USDC hanno raggiunto nuovi massimi storici, mentre Arc e la rete di pagamenti stanno progredendo su due fronti. Tuttavia, la pressione a breve termine sul prezzo delle azioni riflette la sensibilità del mercato ai costi, allo sblocco delle azioni e alla concorrenza.

Autore: Zhou, ChainCatcher

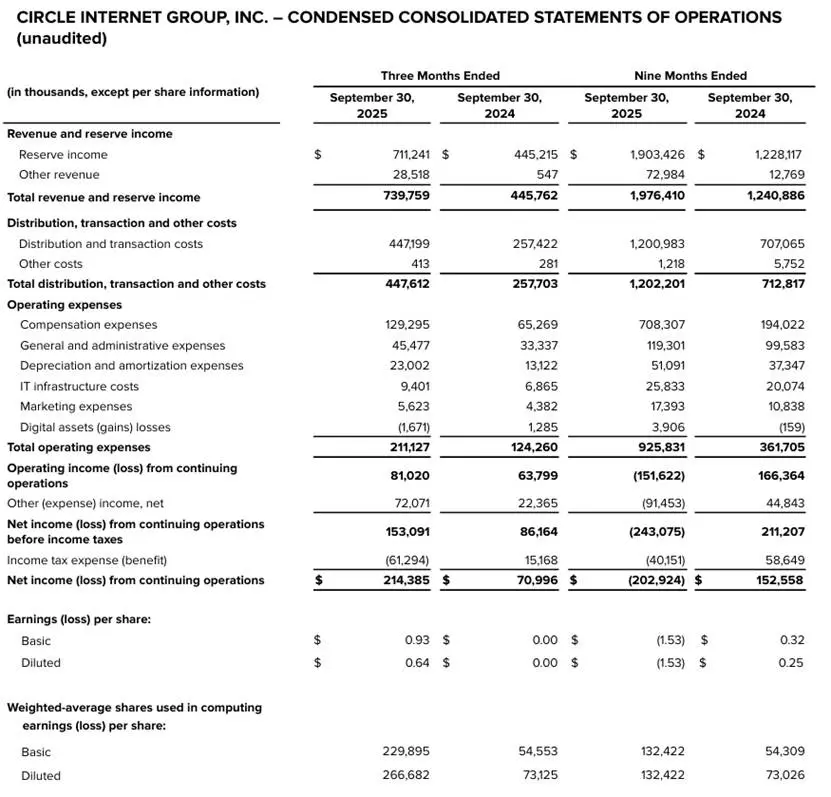

Circle ha pubblicato il 12 novembre il rapporto finanziario del terzo trimestre 2025, registrando un ricavo totale di 740 milioni di dollari, con una crescita annua del 66%; l’utile netto ha raggiunto i 214 milioni di dollari, con un aumento annuo del 202%.

Le aspettative precedenti degli istituti prevedevano ricavi per 700 milioni di dollari e un utile operativo ante imposte e interessi di 31 milioni di dollari, quindi i dati del rapporto hanno nettamente superato le previsioni. Tuttavia, a causa dell’aggiornamento delle linee guida sui costi annuali, con la previsione delle spese operative per il 2025 rivista al rialzo tra 495 e 510 milioni di dollari, questa variazione ha sollevato preoccupazioni sul controllo dei costi e sulla redditività futura, portando il titolo CRCL a chiudere la giornata in calo di circa il 12,21%, a 86,3 dollari, con una capitalizzazione di mercato totale di circa 20 miliardi di dollari.

Dalla quotazione in borsa (IPO) avvenuta nel giugno 2025 al prezzo di 31 dollari, il prezzo delle azioni di Circle ha subito forti oscillazioni, scendendo dal massimo di 298,99 dollari agli attuali 86,3 dollari, con una riduzione della capitalizzazione di mercato superiore al 70%.

Inoltre, secondo i documenti regolamentari, il periodo di lock-up delle azioni detenute da dirigenti e azionisti interni potrebbe terminare già questo venerdì. Di solito, il periodo di lock-up dopo l’IPO dura 180 giorni e sarebbe dovuto terminare all’inizio di dicembre. Questo significa che una grande quantità di azioni detenute da insider potrebbe presto essere immessa sul mercato, generando una potenziale pressione di vendita.

Analisi del rapporto finanziario: ricavi da riserva in crescita del 60% su base annua, linee guida sulle spese operative riviste al rialzo

Analizzando il rapporto finanziario per settore, la principale fonte di reddito di Circle sono i ricavi da riserva, ovvero i profitti derivanti dall’investimento dei fondi di riserva di USDC in titoli di stato a breve termine e altri asset. Pertanto, la crescita della circolazione di USDC determina direttamente il tetto massimo dei ricavi. Alla fine del terzo trimestre, la quantità di USDC in circolazione ha raggiunto i 73,7 miliardi di dollari, raddoppiando su base annua; i ricavi da riserva hanno raggiunto i 711 milioni di dollari, con una crescita annua del 60% e un aumento trimestrale del 12%, principalmente grazie alla crescita del saldo medio di USDC in circolazione (+97%), parzialmente compensata da un calo di 96 punti base nel rendimento degli asset di riserva. Poiché i rendimenti dei titoli di stato a breve termine sono influenzati dai tassi di interesse, se nel quarto trimestre i tassi continueranno a scendere, la flessibilità di questa voce di ricavo potrebbe ridursi.

Nonostante ciò, il CFO di Circle, Jeremy Fox-Geen, ha respinto l’idea che la diminuzione dei tassi sia negativa per l’azienda. Ha affermato che la riduzione dei tassi porta a una maggiore attività economica, più propensione al rischio e maggiori investimenti, il che, nel breve termine, è positivo per il business della società.

La seconda parte dei ricavi, grazie alla forte crescita degli abbonamenti e dei servizi, ha portato gli altri ricavi a 29 milioni di dollari, con un aumento di oltre 10 volte su base annua.

Inoltre, le nuove iniziative aziendali potrebbero contribuire alla crescita futura dei risultati. Tra queste:

- Circle ha annunciato il 28 ottobre il lancio della testnet pubblica di Arc. Arc è una blockchain Layer-1 progettata per aiutare sviluppatori e aziende a sfruttare infrastrutture finanziarie programmabili e portare più attività economiche on-chain. La rete ha già attirato oltre 100 aziende partecipanti e Circle sta esplorando la possibilità di emettere un token nativo su Arc Network.

- La rete di pagamento Circle Payment Network (CPN) consente pagamenti transfrontalieri tramite USDC/EURC; attualmente 29 istituzioni finanziarie hanno aderito a CPN, altre 55 sono in fase di verifica e 500 sono in preparazione. Dal lancio a fine maggio di quest’anno, l’attività di CPN è cresciuta rapidamente e, al 7 novembre 2025, il volume annualizzato delle transazioni basato sull’attività degli ultimi 30 giorni ha raggiunto i 3,4 miliardi di dollari.

- Il fondo monetario tokenizzato USYC di Circle è cresciuto di oltre il 200% dal 30 giugno 2025 all’8 novembre 2025, raggiungendo circa 1 miliardo di dollari.

Questi progressi nelle nuove attività stanno dando impulso alla diversificazione dei ricavi di Circle, ma comportano anche maggiori investimenti nei costi operativi. L’azienda ha rivisto al rialzo le linee guida sulle spese operative annuali, portandole tra 495 e 510 milioni di dollari, aumentando gli investimenti nella costruzione della piattaforma, nello sviluppo delle competenze e nelle partnership globali.

Sul fronte dei costi, nel terzo trimestre i costi di distribuzione e transazione dell’azienda hanno raggiunto i 448 milioni di dollari, con una crescita annua del 74% e un aumento trimestrale del 10%, principalmente a causa dell’aumento del saldo di USDC in circolazione e dell’incremento della detenzione media di USDC sulla piattaforma Coinbase, che ha portato a un aumento dei pagamenti di distribuzione, oltre ad altre spese legate a partnership strategiche.

Il settore delle stablecoin sotto attacco da più fronti, nuove iniziative per emergere

In termini di concorrenza, la capitalizzazione totale delle stablecoin ha superato i 310 miliardi di dollari, con Tether che detiene quasi il 60% della quota di mercato e una circolazione di circa 184 miliardi di dollari, mantenendo una posizione dominante; Coinbase ha bloccato i ricavi di Circle tramite un accordo di ripartizione al 50% e ha acquisito Deribit per espandere il business dei derivati; PayPal con PYUSD si concentra sugli scenari di regolamento istantaneo, con un tasso di adozione da parte dei commercianti in crescita del 300%.

Inoltre, l’ingresso delle banche tradizionali rappresenta una variabile importante. JPMorgan ha lanciato il token JPMD, Fiserv ha emesso FIUSD su Solana e Mastercard ha avviato una rete di pagamenti in stablecoin. Questi attori, grazie ai bassi costi e alla fiducia consolidata, stanno rapidamente conquistando il mercato enterprise, favoriti dal GENIUS Act.

È importante notare che l’azienda ha da sempre considerato la compliance come un vantaggio competitivo chiave, con il 20% dei dipendenti impegnati in attività di conformità. Tuttavia, oggi anche questo vantaggio rischia di essere eroso. Con la maturazione dei quadri normativi globali, la compliance sta passando da barriera all’ingresso per pochi a standard di settore; dopo l’entrata in vigore di regolamenti come il MiCA dell’UE e il GENIUS Act degli Stati Uniti, banche tradizionali e giganti dei pagamenti stanno accelerando l’ingresso nel settore e le licenze non sono più una risorsa scarsa.

Nel complesso, Circle ha presentato un buon risultato nel terzo trimestre, con forti aumenti sia dei ricavi che degli utili netti, la scala e il volume delle transazioni di USDC hanno raggiunto nuovi massimi, Arc e la rete di pagamento stanno avanzando su due fronti, ma la pressione a breve termine sul prezzo delle azioni riflette la sensibilità del mercato verso costi, sblocco delle azioni e concorrenza. Inoltre, Circle deve affrontare rischi multipli legati alla concentrazione dei clienti, al calo dei tassi di interesse e all’emissione autonoma di stablecoin da parte di grandi istituzioni.

Nell’attuale contesto di crescente competizione nel settore delle stablecoin, le nuove iniziative aziendali non sono un semplice valore aggiunto, ma una questione di sopravvivenza. In caso contrario, USDC rischia di rimanere confinato al tetto dei depositi ad alto rendimento, con opportunità di crescita bloccate dall’ambiente dei tassi di interesse e gli scenari di pagamento spartiti tra banche tradizionali e vecchi operatori; in questa prospettiva, la trasformazione di Circle è ormai entrata in una fase cruciale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bitcoin crolla: l’asset digitale scende sotto i $90.000 a causa del caos degli attacchi aerei in Venezuela

KRX pianifica il trading 24 ore su 24 e prodotti su asset virtuali per rafforzare il mercato crypto