Autore: Alex Krüger

Traduzione: TechFlow

La Federal Reserve ha appena promesso di acquistare 40 miliardi di dollari in titoli di stato statunitensi ogni mese e il mercato ha già iniziato a gridare "Quantitative Easing (QE)!"

Sebbene a prima vista questa cifra sembri un segnale di stimolo economico, il meccanismo sottostante racconta una storia diversa. L’azione di Powell non è volta a stimolare l’economia, ma a prevenire problemi nel funzionamento del sistema finanziario.

Di seguito vengono illustrate le differenze strutturali tra il Reserve Management Purchases (RMP) della Federal Reserve e il Quantitative Easing (QE), oltre a un’analisi dei loro potenziali impatti.

Cos’è il Quantitative Easing (QE)?

Per definire rigorosamente il Quantitative Easing e distinguerlo dalle normali operazioni di mercato aperto, devono essere soddisfatte le seguenti condizioni:

Tre condizioni meccaniche principali

-

Meccanismo (acquisto di asset): la banca centrale acquista asset, solitamente titoli di stato, creando nuove riserve.

-

Scala (su larga scala): il volume degli acquisti è significativo rispetto alla dimensione totale del mercato, con l’obiettivo di iniettare una grande quantità di liquidità nel sistema, non solo di effettuare aggiustamenti fini.

-

Obiettivo (quantità prima del prezzo): la politica standard regola l’offerta per raggiungere un determinato obiettivo di tasso d’interesse (prezzo), mentre il QE si impegna ad acquistare una quantità specifica di asset (quantità), indipendentemente dalle variazioni finali dei tassi d’interesse.

Condizione funzionale

-

Liquidità netta positiva (QE): la velocità di acquisto degli asset deve superare la crescita delle passività non di riserva (come la moneta e il Treasury General Account). L’obiettivo è forzare l’iniezione di liquidità in eccesso nel sistema, non solo fornire la liquidità necessaria.

Cos’è il Reserve Management Purchases (RMP)?

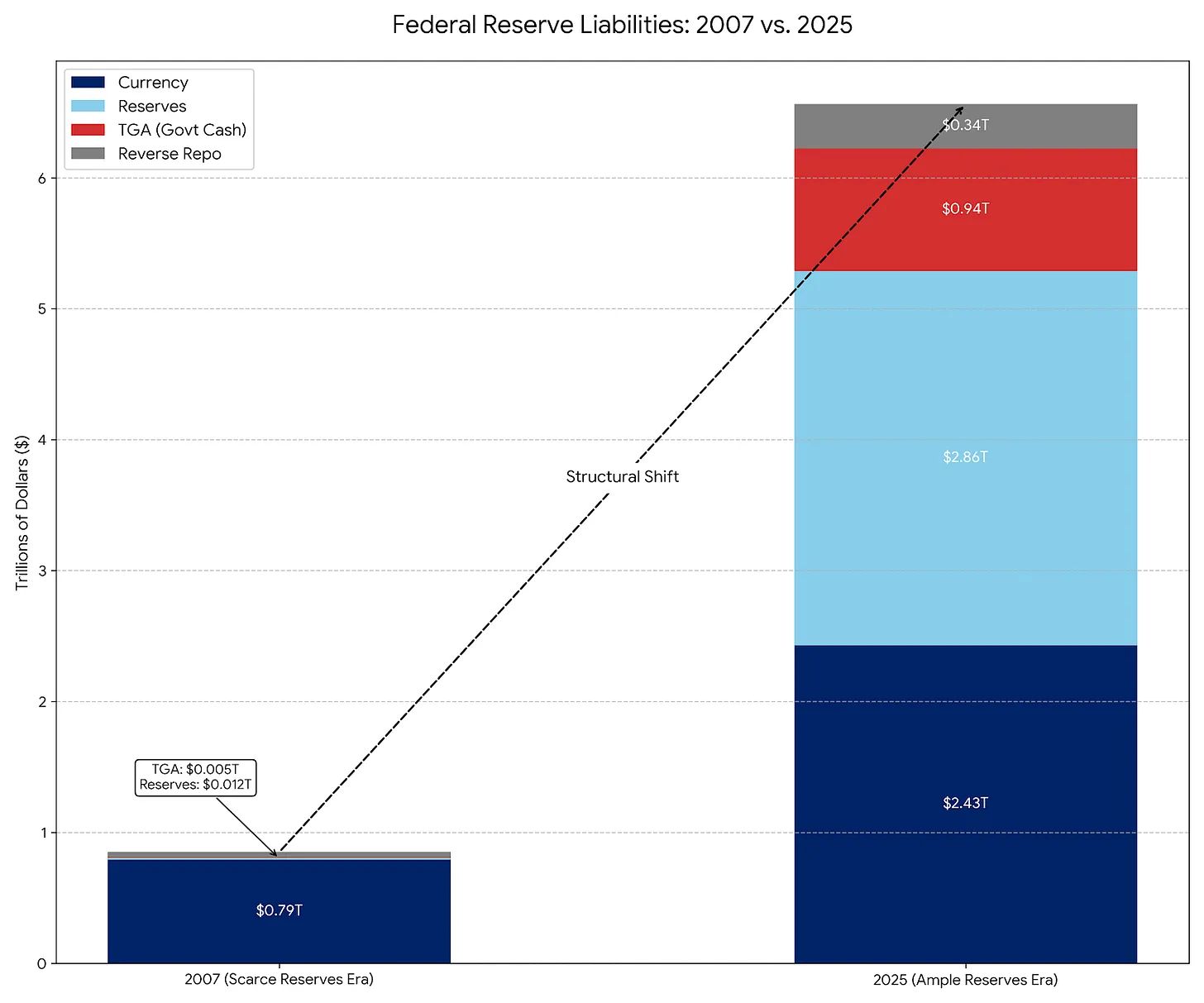

RMP è in realtà l’erede moderno delle Permanent Open Market Operations (POMO), che sono state la procedura standard dagli anni ‘20 fino al 2007. Tuttavia, dal 2007 la composizione delle passività della Federal Reserve è cambiata drasticamente, richiedendo un adeguamento della portata delle operazioni.

POMO (era delle riserve scarse)

Prima del 2008, la principale passività della Federal Reserve era la moneta fisica in circolazione; le altre passività erano minori e prevedibili. Con POMO, la Federal Reserve acquistava titoli solo per soddisfare la domanda graduale di contante da parte del pubblico. Queste operazioni erano calibrate per essere neutrali in termini di liquidità e di dimensioni ridotte, senza distorcere i prezzi di mercato o abbassare i rendimenti.

RMP (era delle riserve abbondanti)

Oggi, la moneta fisica rappresenta solo una piccola parte delle passività della Federal Reserve, che sono dominate da grandi e volatili conti come il Treasury General Account (TGA) e le riserve bancarie. Con RMP, la Federal Reserve acquista titoli di stato a breve termine (T-Bills) per ammortizzare queste fluttuazioni e "mantenere costantemente un’adeguata offerta di riserve". Come POMO, anche RMP è progettato per essere neutrale in termini di liquidità.

Perché avviare RMP ora: l’impatto di TGA e della stagione fiscale

Powell ha implementato il Reserve Management Purchases (RMP) per risolvere un problema specifico del sistema finanziario: il drenaggio di liquidità dal TGA (Treasury General Account).

Principio operativo: quando individui e aziende pagano le tasse (soprattutto nelle principali scadenze fiscali di dicembre e aprile), il denaro (riserve) viene trasferito dai loro conti bancari al conto corrente governativo della Federal Reserve (TGA), che si trova al di fuori del sistema bancario commerciale.

Impatto: questo trasferimento di fondi sottrae liquidità dal sistema bancario. Se le riserve scendono troppo, le banche smettono di prestarsi tra loro, il che può innescare una crisi del mercato repo (come accaduto a settembre 2019).

Soluzione: la Federal Reserve ora avvia RMP per compensare questo drenaggio di liquidità. Creano 40 miliardi di dollari in nuove riserve per sostituire la liquidità che sarà bloccata nel TGA.

Senza RMP: il pagamento delle tasse restringerebbe le condizioni finanziarie (negativo). Con RMP: l’impatto dei pagamenti fiscali viene neutralizzato (neutro).

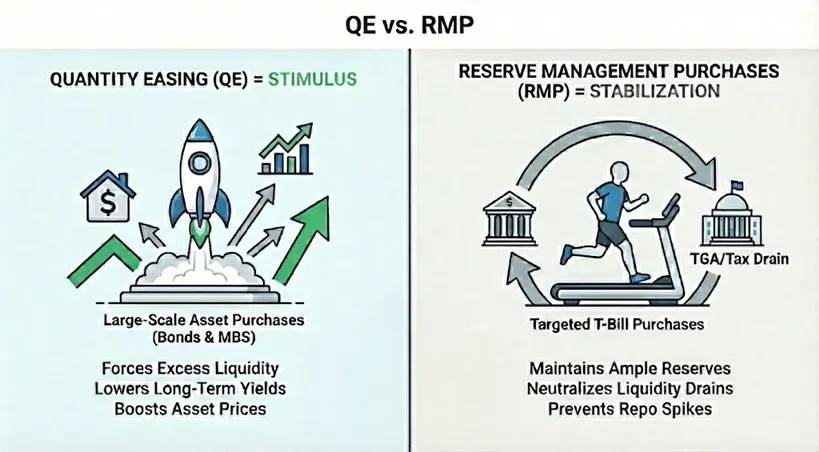

RMP è davvero QE?

Dal punto di vista tecnico: sì. Se sei un monetarista rigoroso, RMP soddisfa la definizione di QE. Rispetta le tre condizioni meccaniche: acquisti di asset su larga scala (40 miliardi di dollari al mese) tramite nuove riserve, con un obiettivo di quantità e non di prezzo.

Dal punto di vista funzionale: no. Il ruolo di RMP è la stabilità, mentre quello del QE è lo stimolo. RMP non allenta significativamente le condizioni finanziarie, ma impedisce che si restringano ulteriormente durante eventi come il rifornimento del TGA. Poiché l’economia drena naturalmente la liquidità, RMP deve essere mantenuto costantemente per preservare lo status quo.

Quando RMP si trasformerà in vero QE?

Perché RMP si trasformi in QE a tutti gli effetti, deve verificarsi una delle seguenti due variabili:

A. Cambiamento della durata: se RMP inizia ad acquistare titoli di stato a lungo termine o titoli garantiti da ipoteca (MBS), allora diventa QE. Così facendo, la Federal Reserve rimuove il rischio di durata (tasso d’interesse) dal mercato, abbassa i rendimenti e costringe gli investitori a spostarsi verso asset più rischiosi, facendo salire i prezzi degli asset.

B. Cambiamento della quantità: se la domanda naturale di riserve rallenta (ad esempio il TGA smette di crescere), ma la Federal Reserve continua ad acquistare 40 miliardi di dollari al mese, RMP diventa QE. In questo caso, la Federal Reserve inietta nel sistema finanziario liquidità superiore alla domanda, che inevitabilmente confluirà nei mercati degli asset finanziari.

Conclusione: impatto sul mercato

RMP mira a prevenire che il drenaggio di liquidità durante la stagione fiscale influenzi i prezzi degli asset. Sebbene tecnicamente sia neutrale, la sua reintroduzione invia al mercato un segnale psicologico: il "Fed Put" è stato attivato. Questo annuncio è un vantaggio netto per gli asset rischiosi, fornendo un "vento favorevole moderato". Impegnandosi ad acquistare 40 miliardi di dollari al mese, la Federal Reserve stabilisce di fatto un limite minimo alla liquidità del sistema bancario. Questo elimina il rischio di coda di una crisi repo e rafforza la fiducia nella leva finanziaria del mercato.

È importante notare che RMP è uno stabilizzatore, non uno stimolatore. Poiché RMP sostituisce semplicemente la liquidità drenata dal TGA e non espande la base monetaria netta, non dovrebbe essere scambiato per un vero QE di allentamento sistemico.