Il dilemma dell'identità di Ethereum: è una criptovaluta o solo l'ombra di Bitcoin?

Titolo originale: The ETH Debate: Is it Cryptomoney?

Autore originale: @AvgJoesCrypto, Messari

Traduzione originale: Luffy, Foresight News

Tra tutti i principali asset di criptovalute, Ethereum è quello che suscita il dibattito più acceso. Il ruolo di Bitcoin come criptovaluta principale è ormai ampiamente riconosciuto, mentre la posizione di Ethereum rimane sempre incerta. Per alcuni, Ethereum è l’unico asset monetario non sovrano credibile oltre a Bitcoin; per altri, Ethereum è essenzialmente un business, con ricavi in calo, margini di profitto sempre più ristretti e una concorrenza agguerrita da parte di altre blockchain pubbliche più veloci e meno costose.

Questa controversia sembra aver raggiunto il suo apice nella prima metà di quest’anno. A marzo, la fully diluted valuation (FDV) di XRP ha temporaneamente superato quella di Ethereum (vale la pena notare che tutti i token di Ethereum sono già in circolazione, mentre la supply circolante di XRP rappresenta solo circa il 60% dell’offerta totale).

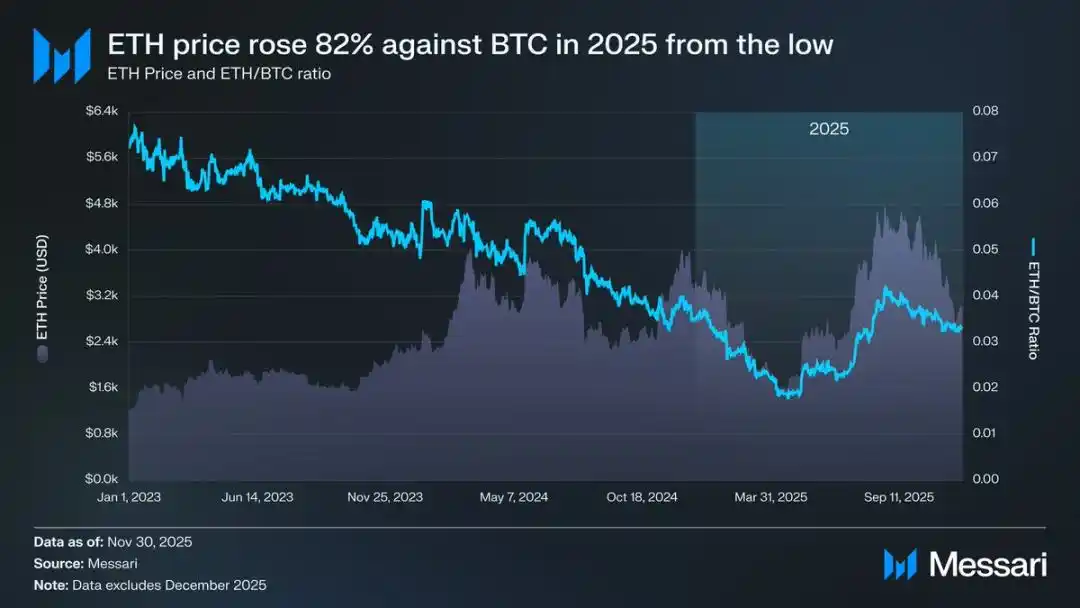

Il 16 marzo, la FDV di Ethereum era di 227,65 miliardi di dollari, mentre quella di XRP raggiungeva i 239,23 miliardi di dollari. Un risultato che, un anno prima, pochi avrebbero potuto prevedere. Successivamente, l’8 aprile 2025, il tasso di cambio ETH/BTC è sceso sotto 0,02, segnando il livello più basso dal febbraio 2020. In altre parole, tutti i guadagni relativi di Ethereum rispetto a Bitcoin durante il precedente bull market sono stati completamente annullati. In quel momento, il sentiment di mercato su Ethereum ha toccato il punto più basso degli ultimi anni.

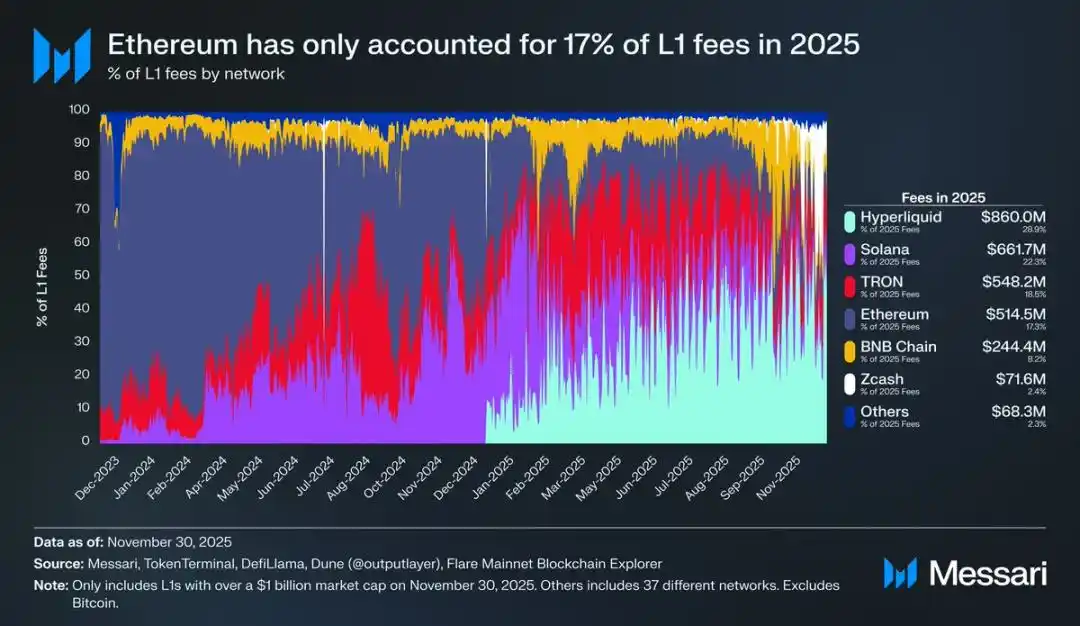

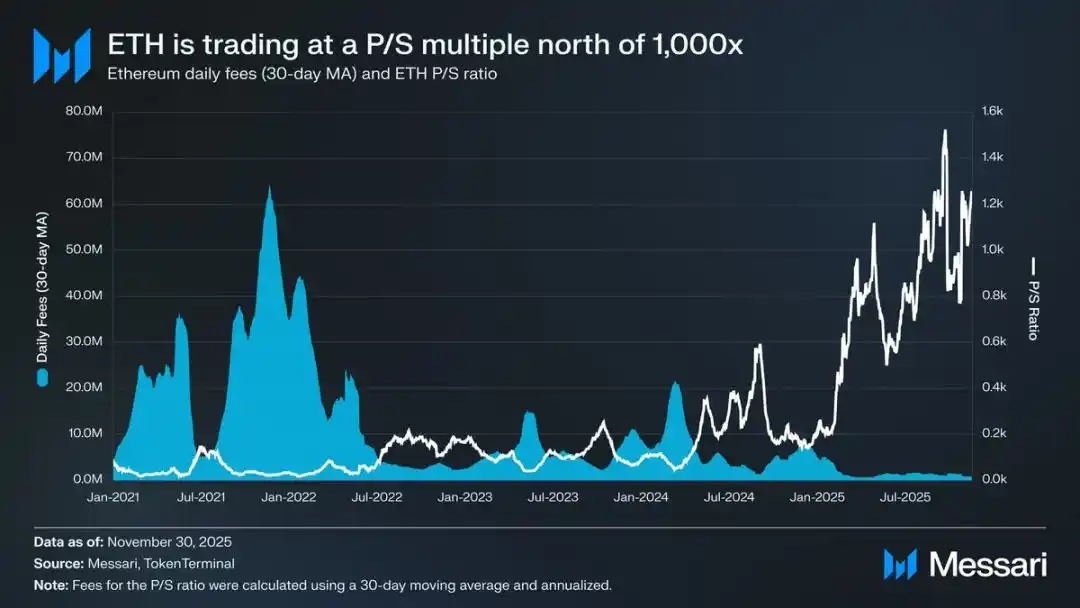

A peggiorare la situazione, il calo dei prezzi era solo la punta dell’iceberg. Con l’ascesa degli ecosistemi concorrenti, la quota di mercato di Ethereum nelle commissioni delle blockchain pubbliche ha continuato a diminuire. Nel 2024, Solana ha riconquistato slancio; nel 2025, Hyperliquid è emersa con forza. Insieme, queste due hanno ridotto la quota di mercato di Ethereum nelle commissioni al 17%, posizionandola al quarto posto tra le blockchain pubbliche — un crollo verticale rispetto al primo posto dell’anno precedente. Le commissioni non rappresentano tutto, ma sono un chiaro segnale della direzione dell’attività economica. Oggi, Ethereum si trova di fronte alla concorrenza più dura della sua storia.

Tuttavia, l’esperienza storica mostra che le grandi inversioni di tendenza nei mercati delle criptovalute spesso iniziano nei momenti di massimo pessimismo. Quando Ethereum è stato dichiarato “asset fallito” dal mercato, la maggior parte delle sue debolezze evidenti era già stata scontata nei prezzi.

Nel maggio 2025, sono emersi segnali di eccessivo pessimismo su Ethereum. Proprio in quel periodo, sia il tasso di cambio ETH/BTC che il prezzo in dollari hanno registrato un forte rimbalzo. Il tasso ETH/BTC è salito dal minimo di 0,017 di aprile a 0,042 in agosto, con un aumento del 139%; nello stesso periodo, il prezzo di Ethereum in dollari è passato da 1.646 a 4.793 dollari, con un incremento del 191%. Questo rally ha raggiunto il suo apice il 24 agosto, quando il prezzo di Ethereum ha toccato i 4.946 dollari, segnando un nuovo massimo storico. Dopo questa rivalutazione, la tendenza generale di Ethereum è chiaramente tornata al rialzo. Il cambio di leadership della Ethereum Foundation e la nascita di nuove treasury company focalizzate su Ethereum hanno rafforzato la fiducia del mercato.

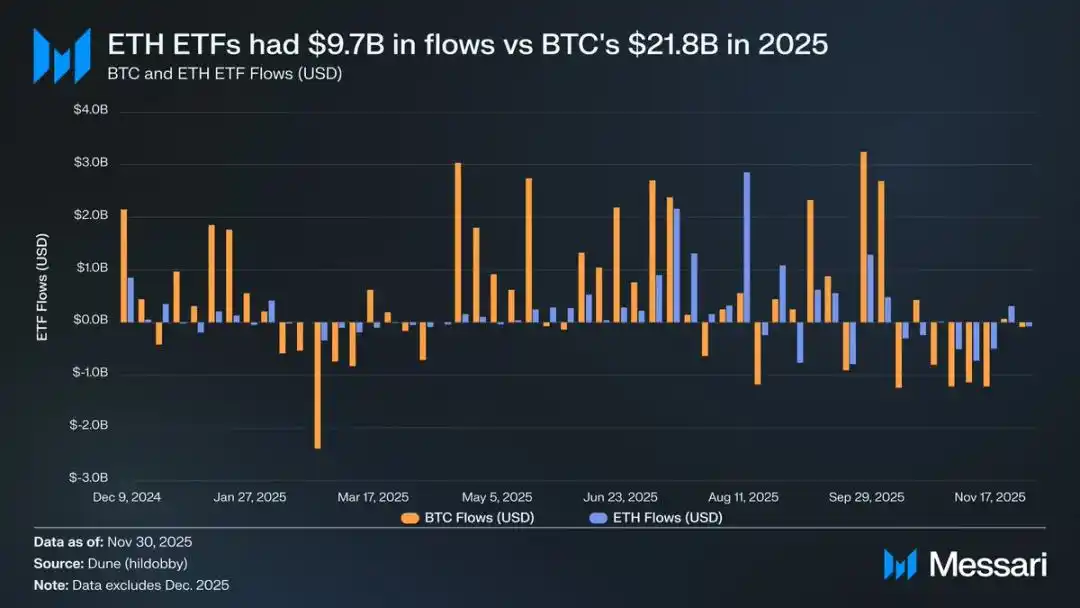

Prima di questo rialzo, la differenza di situazione tra Ethereum e Bitcoin era evidente soprattutto nel mercato degli exchange traded fund (ETF). Nel luglio 2024 è stato lanciato l’ETF spot su Ethereum, ma i flussi di capitale sono stati molto deboli. Nei primi sei mesi dal lancio, l’afflusso netto è stato di soli 2,41 miliardi di dollari, in netto contrasto con la performance record dell’ETF su Bitcoin.

Tuttavia, con la forte ripresa di Ethereum, le preoccupazioni sui flussi di capitale verso il suo ETF sono svanite. Su base annua, l’afflusso netto dell’ETF spot su Ethereum ha raggiunto i 9,72 miliardi di dollari, mentre quello dell’ETF su Bitcoin è stato di 21,78 miliardi di dollari. Considerando che la capitalizzazione di mercato di Bitcoin è quasi cinque volte quella di Ethereum, la differenza nei flussi tra i due ETF è solo di 2,2 volte, molto meno di quanto previsto dal mercato. In altre parole, aggiustando per la capitalizzazione, la domanda di mercato per l’ETF su Ethereum supera in realtà quella per Bitcoin. Questo risultato ha ribaltato completamente la narrativa secondo cui “le istituzioni non sono realmente interessate a Ethereum”. Inoltre, in alcuni periodi, i flussi verso l’ETF su Ethereum hanno addirittura superato quelli su Bitcoin. Tra il 26 maggio e il 25 agosto, l’ETF su Ethereum ha registrato un afflusso netto di 10,2 miliardi di dollari, superando i 9,79 miliardi di dollari dell’ETF su Bitcoin nello stesso periodo: è la prima volta che la domanda istituzionale si orienta chiaramente verso Ethereum.

Guardando alle performance degli emittenti di ETF, BlackRock continua a guidare il mercato. Alla fine del 2025, l’ETF su Ethereum di BlackRock deteneva 3,7 milioni di token, pari al 60% della quota di mercato degli ETF spot su Ethereum. Rispetto agli 1,1 milioni di token detenuti a fine 2024, si tratta di un aumento del 241%, con una crescita annua molto superiore a quella degli altri emittenti. Complessivamente, alla fine del 2025, gli ETF spot su Ethereum detenevano 6,2 milioni di token, pari a circa il 5% dell’offerta totale.

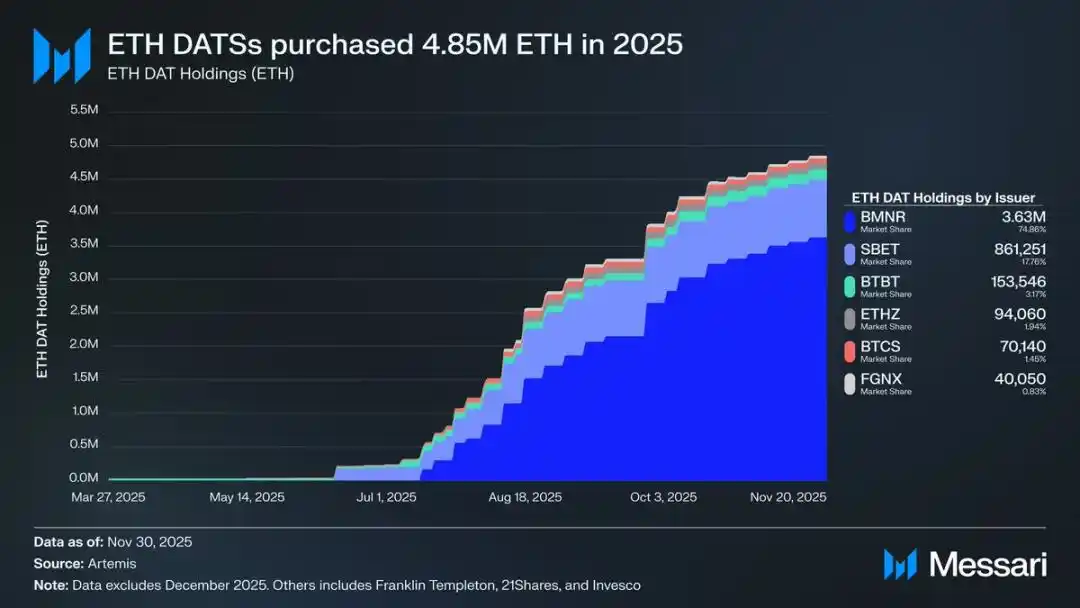

Dietro il forte rimbalzo di Ethereum, il motore più importante è stato l’ascesa delle treasury company focalizzate su Ethereum. Questi “tesoretti” hanno creato una domanda stabile e sostenuta senza precedenti per Ethereum, fornendo un supporto che la pura speculazione o le narrative non possono eguagliare. Se il movimento dei prezzi di Ethereum ha segnato un punto di svolta, l’accumulo continuo da parte delle treasury company rappresenta il cambiamento strutturale profondo che ha reso possibile questo punto di svolta.

Nel 2025, le treasury company di Ethereum hanno accumulato complessivamente 4,8 milioni di token, pari al 4% dell’offerta totale, influenzando significativamente il prezzo di Ethereum. Tra queste, la più rilevante è stata Bitmine (ticker BMNR), guidata da Tom Lee. Questa azienda, originariamente focalizzata sul mining di Bitcoin, ha iniziato a luglio 2025 a convertire gradualmente le sue riserve e capitali in Ethereum. Tra luglio e novembre, Bitmine ha acquistato complessivamente 3,63 milioni di token Ethereum, mantenendo una quota di portafoglio del 75% e consolidando la sua posizione di leader tra le treasury company di Ethereum.

Nonostante il forte rimbalzo, la crescita di Ethereum si è infine raffreddata. Al 30 novembre, il prezzo di Ethereum era sceso dai massimi di agosto a 2.991 dollari, addirittura al di sotto del picco storico di 4.878 dollari del precedente bull market. Rispetto al minimo di aprile, la situazione di Ethereum è molto migliorata, ma questo rally non ha eliminato del tutto le preoccupazioni strutturali che avevano inizialmente spinto il mercato al ribasso. Anzi, il dibattito sul ruolo di Ethereum è tornato più acceso che mai.

Da un lato, Ethereum sta mostrando molte delle caratteristiche che hanno permesso a Bitcoin di diventare un asset monetario. Ora, i flussi verso l’ETF su Ethereum non sono più deboli, e le treasury company sono diventate una fonte di domanda sostenuta. Forse ancora più importante, sempre più partecipanti al mercato iniziano a distinguere Ethereum dagli altri token di blockchain pubbliche, includendolo nello stesso quadro monetario di Bitcoin.

Dall’altro lato, i problemi strutturali che hanno penalizzato Ethereum nella prima metà dell’anno non sono ancora stati risolti. I fondamentali di Ethereum non sono completamente recuperati: la sua quota di mercato nelle commissioni delle blockchain pubbliche continua a essere erosa da concorrenti come Solana e Hyperliquid; l’attività di transazione sulla rete di base di Ethereum è ancora ben al di sotto dei picchi del precedente bull market; nonostante il forte rimbalzo dei prezzi, Bitcoin ha già superato i suoi massimi storici, mentre Ethereum è ancora sotto quei livelli. Anche nei mesi più forti, molti detentori hanno visto il rally come un’opportunità per uscire, piuttosto che come un riconoscimento del valore a lungo termine di Ethereum.

Il vero nodo della controversia non è se Ethereum abbia valore, ma come l’asset ETH possa accumulare valore dallo sviluppo della rete Ethereum.

Nell’ultimo bull market, il mercato credeva generalmente che il valore di ETH avrebbe beneficiato direttamente dal successo della rete Ethereum. Questo era il cuore della teoria dell’“ultrasound money”: l’utilità della rete Ethereum avrebbe generato una forte domanda di burn dei token, creando così un chiaro e meccanico supporto di valore per ETH.

Oggi, possiamo quasi certamente affermare che questa logica non regge più. Le entrate da commissioni di Ethereum sono crollate e non mostrano segni di ripresa; inoltre, i due principali driver della crescita della rete Ethereum — real world assets (RWAs) e mercato istituzionale — utilizzano il dollaro come valuta di regolamento, non Ethereum.

Il valore futuro di Ethereum dipenderà da come potrà beneficiare indirettamente dallo sviluppo della rete. Ma questa accumulazione di valore indiretta è altamente incerta. Presuppone che, con l’aumentare dell’importanza sistemica della rete Ethereum, sempre più utenti e capitali saranno disposti a considerare Ethereum come criptovaluta e riserva di valore.

A differenza dell’accumulazione di valore diretta e meccanica, questo percorso indiretto non offre alcuna certezza. Dipende interamente dalle preferenze sociali e dal consenso collettivo del mercato. Questo non è necessariamente un difetto; ma significa che la crescita di valore di Ethereum non sarà più necessariamente collegata all’attività economica sulla rete Ethereum.

Tutto ciò riporta la controversia su Ethereum al suo nodo centrale: forse Ethereum sta davvero accumulando un premium monetario, ma questo premium resta inferiore a quello di Bitcoin. Il mercato vede di nuovo Ethereum come una “leva” sull’attributo monetario di Bitcoin, piuttosto che come un asset monetario indipendente. Nel 2025, la correlazione mobile a 90 giorni tra Ethereum e Bitcoin è rimasta tra 0,7 e 0,9, mentre il beta mobile ha raggiunto i massimi pluriennali, superando anche 1,8. Questo significa che la volatilità di Ethereum è molto superiore a quella di Bitcoin, ma resta comunque legata all’andamento di quest’ultimo.

Questa è una differenza sottile ma cruciale. Le proprietà monetarie di Ethereum oggi si basano sul fatto che la narrativa monetaria di Bitcoin è ancora riconosciuta dal mercato. Finché il mercato crederà nel valore di Bitcoin come riserva di valore non sovrana, una parte degli operatori sarà disposta a estendere questa fiducia anche a Ethereum. Se nel 2026 Bitcoin continuerà a rafforzarsi, Ethereum potrà recuperare ancora più terreno.

Attualmente, le treasury company di Ethereum sono ancora agli inizi e i loro acquisti sono finanziati principalmente tramite emissione di azioni ordinarie. Tuttavia, se il mercato delle criptovalute dovesse entrare in un nuovo bull market, queste istituzioni potrebbero esplorare strategie di finanziamento più diversificate, come l’emissione di obbligazioni convertibili e azioni privilegiate, seguendo il modello di Strategy per espandere le riserve di Bitcoin.

Ad esempio, una treasury company come BitMine potrebbe raccogliere fondi emettendo obbligazioni convertibili a basso interesse e azioni privilegiate ad alto rendimento, utilizzando i capitali raccolti per acquistare Ethereum e mettendo in staking questi token per ottenere rendimenti costanti. In condizioni ragionevoli, i rendimenti dello staking potrebbero compensare in parte gli interessi delle obbligazioni e i dividendi delle azioni privilegiate. Questo modello consentirebbe ai tesoretti di aumentare le riserve di Ethereum sfruttando la leva finanziaria durante i periodi di mercato favorevoli. Se nel 2026 il mercato di Bitcoin dovesse entrare in un bull market, questa “seconda curva di crescita” delle treasury company rafforzerebbe ulteriormente l’alto beta di Ethereum rispetto a Bitcoin.

In definitiva, la valutazione attuale del premium monetario di Ethereum da parte del mercato si basa ancora sulle performance di Bitcoin. Ethereum non è ancora diventato un asset monetario autonomo con fondamentali macro indipendenti, ma rimane un beneficiario secondario del consenso monetario di Bitcoin, anche se questa platea si sta ampliando. Il recente forte rimbalzo di Ethereum riflette la volontà di una parte del mercato di considerarlo simile a Bitcoin, piuttosto che un semplice token di una blockchain pubblica. Tuttavia, anche nelle fasi di relativa forza, la fiducia del mercato in Ethereum resta strettamente legata alla narrativa di Bitcoin.

In sintesi, la narrativa della monetizzazione di Ethereum è uscita dalla crisi, ma è tutt’altro che risolta. Nella struttura di mercato attuale, e dato l’alto beta di Ethereum rispetto a Bitcoin, finché la narrativa monetaria di Bitcoin continuerà a realizzarsi, il prezzo di Ethereum potrà salire in modo significativo; la domanda strutturale da parte delle treasury company e dei capitali aziendali fornirà un supporto concreto alla crescita. Ma, in definitiva, nel futuro prevedibile, il processo di monetizzazione di Ethereum resterà legato a Bitcoin. A meno che Ethereum non riesca, su un orizzonte temporale più lungo, a raggiungere una bassa correlazione e un basso beta rispetto a Bitcoin — obiettivo mai raggiunto finora — il suo premium resterà sempre sotto l’ombra di Bitcoin.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

NEAR supportato su Solana: un salto rivoluzionario cross-chain per gli utenti

Bitwise prevede che Solana raggiungerà nuovi record nel 2026: è in arrivo un grande rally?

Avviso urgente: il 45% dei nodi XRPL rischia una disconnessione imminente