Hyperliquid al bivio: seguire Robinhood o continuare con il paradigma economico del Nasdaq?

Autore originale: shaunda devens

Traduzione originale: Saoirse, Foresight News

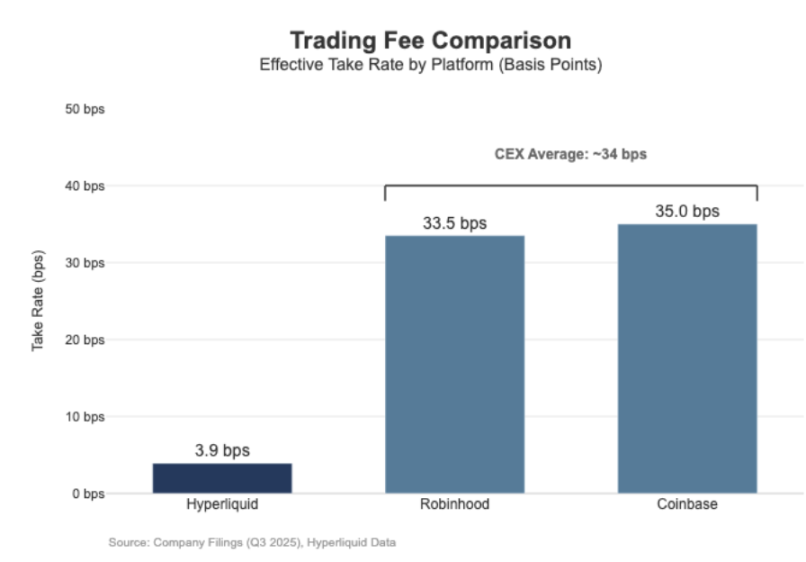

Il volume di liquidazione dei perpetual contract su Hyperliquid ha raggiunto livelli simili a quelli del Nasdaq, ma i benefici economici non sono proporzionati. Negli ultimi 30 giorni, il valore nozionale dei perpetual contract liquidati sulla piattaforma ha raggiunto 205,6 miliardi di dollari (su base trimestrale, annualizzato a 617 miliardi di dollari), ma le entrate dalle commissioni sono state solo di 80,3 milioni di dollari, con un tasso di commissione di circa 3,9 basis point.

Il suo modello di profitto è simile a quello di un “mercato all’ingrosso”.

In confronto, Coinbase ha riportato un volume di scambi di 295 miliardi di dollari nel terzo trimestre del 2025, con entrate da trading pari a 1,046 miliardi di dollari, implicando un tasso di commissione di 35,5 basis point. Robinhood, nel settore delle criptovalute, mostra un modello di profitto “retail” simile: 80 miliardi di dollari di volume nozionale di trading in criptovalute hanno generato 268 milioni di dollari di entrate da trading in criptovalute, con un tasso di commissione implicito di 33,5 basis point; nello stesso periodo, il volume nozionale di trading azionario della piattaforma nel terzo trimestre del 2025 è stato di 647 miliardi di dollari.

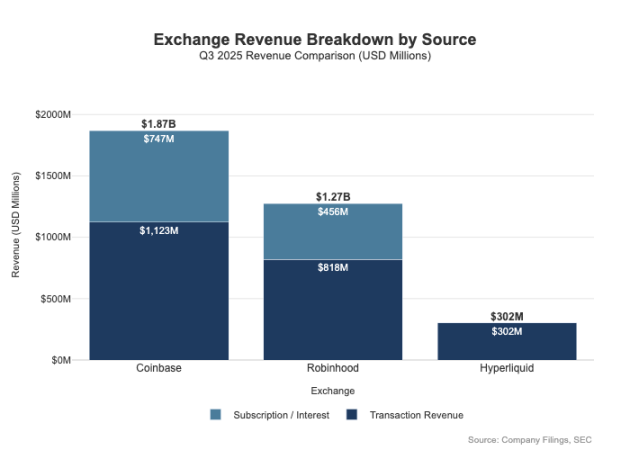

La differenza tra i due non si riflette solo nel tasso di commissione: le piattaforme retail hanno canali di profitto più diversificati. Nel terzo trimestre del 2025, le entrate correlate al trading di Robinhood sono state di 730 milioni di dollari, a cui si aggiungono 456 milioni di dollari di entrate nette da interessi e 88 milioni di dollari da altre fonti (principalmente dal servizio di abbonamento Gold). Al contrario, Hyperliquid dipende ancora fortemente dalle commissioni di trading e, a livello di protocollo, il suo tasso di commissione rimane strutturalmente a livello di singole cifre in basis point.

Questa differenza è essenzialmente dovuta a un “posizionamento diverso”: Coinbase e Robinhood sono “broker/distributori”, che realizzano profitti attraverso il bilancio e i servizi in abbonamento; Hyperliquid è invece più vicino al “livello di exchange”. Nei mercati tradizionali, il pool di profitti viene distribuito proprio tra questi due livelli.

La distinzione tra modello broker e modello exchange

La differenza fondamentale nella finanza tradizionale (TradFi) sta nella separazione tra “distribuzione” e “mercato”. Piattaforme retail come Robinhood e Coinbase operano a livello di “distribuzione”, occupando aree ad alto margine; exchange come Nasdaq si trovano invece al “livello di mercato” — a questo livello, il potere di determinazione dei prezzi è strutturalmente limitato e la competizione nell’esecuzione degli scambi tende verso un “modello economico di commodity” (cioè con margini di profitto fortemente compressi).

1. Broker = Distribuzione + Bilancio clienti

I broker controllano la relazione con il cliente. La maggior parte degli utenti non si collega direttamente al Nasdaq, ma entra nel mercato tramite un broker: il broker si occupa dell’apertura del conto, della custodia degli asset, della gestione del margine/risco, del supporto clienti e della gestione dei documenti fiscali, inoltrando poi gli ordini ai mercati specifici. Questa “proprietà della relazione con il cliente” genera opportunità di profitto oltre il semplice trading:

- Relativi al saldo di cassa: differenziale di interesse sulla raccolta di liquidità, interessi su prestiti e margin trading, ricavi dal prestito di titoli;

- Pacchetti di servizi: servizi in abbonamento, prodotti bundle, servizi di carte bancarie/consulenza;

- Economia del routing degli ordini: il broker controlla il flusso degli scambi e può integrare meccanismi di revenue sharing nella catena di routing.

Questa è la ragione principale per cui i broker possono essere più redditizi degli exchange: il pool di profitti si concentra sul “lato distribuzione” e sul “lato saldo di cassa”.

2. Exchange = Matching degli ordini + Regole + Infrastruttura, tasso di commissione limitato

L’exchange gestisce il mercato, con funzioni chiave come il matching degli ordini, la definizione delle regole di mercato, la garanzia dell’esecuzione e la fornitura di connettività. Le sue fonti di profitto includono:

- Commissioni di trading (che vengono costantemente ridotte dalla concorrenza nei prodotti ad alta liquidità);

- Programmi di rebate/incentivi di liquidità (per attrarre liquidità, spesso la maggior parte delle commissioni pubbliche viene restituita ai market maker);

- Servizi di dati di mercato, connessione di trading/servizi di hosting server;

- Servizi di listing e commissioni di licenza degli indici.

Il modello di routing degli ordini di Robinhood riflette chiaramente questa struttura: il broker (Robinhood Securities) controlla gli utenti e indirizza gli ordini verso centri di mercato terzi, condividendo i profitti della catena di routing. Il “livello distribuzione” è la parte ad alto margine — controlla l’acquisizione degli utenti e sviluppa canali di profitto diversificati attorno all’esecuzione degli scambi (come il pagamento per il flusso degli ordini, margin lending, prestito di titoli, servizi in abbonamento).

Il Nasdaq invece appartiene al “livello a basso margine”: il suo prodotto principale è “l’esecuzione di trading come commodity” e “l’accesso alla coda degli ordini”, con il potere di determinazione dei prezzi strutturalmente vincolato da tre fattori — per attrarre liquidità deve restituire commissioni ai market maker, la regolamentazione impone limiti alle commissioni di accesso, e il routing degli ordini è altamente flessibile (gli utenti possono facilmente passare ad altre piattaforme).

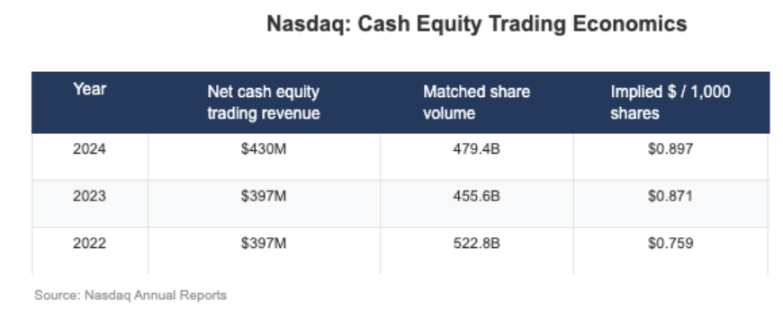

Dai dati pubblici del Nasdaq, il “profitto netto implicito per azione” nel business azionario è solo a livello di 0,001 dollari per azione (cioè un millesimo di dollaro per azione).

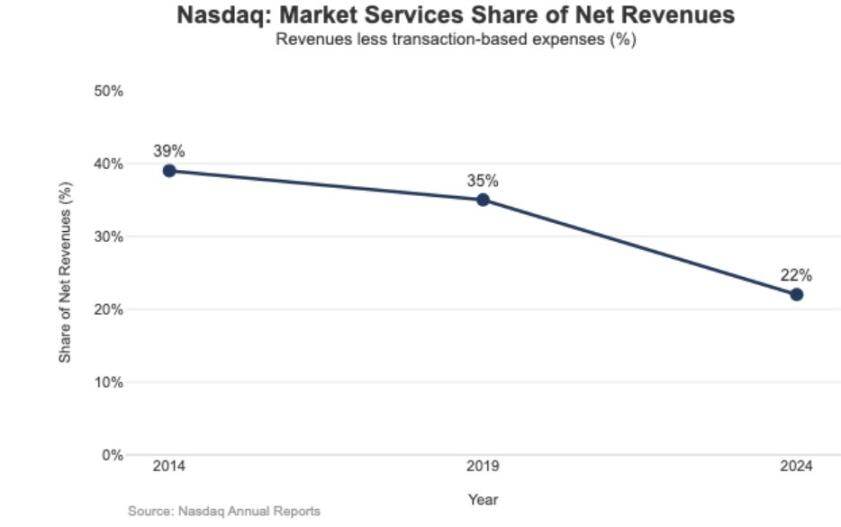

L’impatto strategico dei bassi margini si riflette anche nella struttura delle entrate del Nasdaq: nel 2024, le entrate da “servizi di mercato” sono state di 1,02 miliardi di dollari, pari solo al 22% delle entrate totali di 4,649 miliardi di dollari; questa percentuale era del 39,4% nel 2014 e del 35% nel 2019 — questa tendenza indica che il Nasdaq si sta gradualmente spostando da un “business di esecuzione basato sul trading di mercato” verso un “business software/dati più sostenibile”.

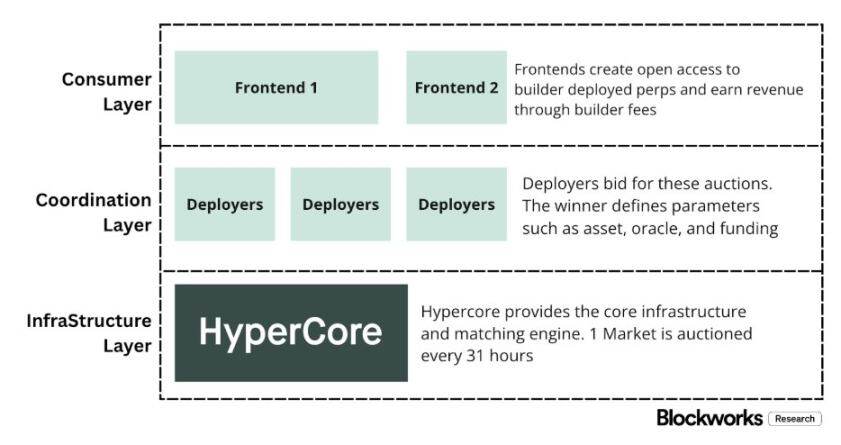

Hyperliquid posizionata al “livello di mercato”

Il tasso di commissione effettivo di 4 basis point di Hyperliquid è coerente con la sua strategia di “posizionamento attivo al livello di mercato”. La piattaforma sta costruendo un “Nasdaq on-chain”: tramite un matching degli ordini ad alta capacità, un calcolo del margine e uno stack tecnologico di liquidazione (HyperCore), adotta un modello di pricing “market maker/taker” e offre rebate ai market maker — il suo focus è sull’“esecuzione di qualità” e sulla “condivisione della liquidità”, non sul “profitto degli utenti retail”.

Questo posizionamento si riflette in due design “simili alla finanza tradizionale”, che la maggior parte delle piattaforme crypto non adotta:

1. Broker/distributori permissionless (Builder Codes)

I “Builder Codes” consentono a interfacce di terze parti di accedere al core del mercato e di impostare autonomamente le proprie commissioni. Il tetto massimo per le commissioni di terze parti sui perpetual contract è dello 0,1% (10 basis point), per lo spot dell’1%, e le commissioni possono essere impostate per singolo ordine — questo design crea un “mercato competitivo della distribuzione” invece di un “monopolio di una singola app”.

2. Listing permissionless/livello prodotto (HIP-3)

Nei mercati tradizionali, l’exchange controlla i diritti di listing e di creazione dei prodotti; HIP-3 esternalizza questa funzione: gli sviluppatori possono distribuire perpetual contract basati su HyperCore e API, definendo e gestendo autonomamente il mercato di trading. Dal punto di vista economico, HIP-3 istituisce formalmente un “meccanismo di revenue sharing tra mercato e creatori di prodotto” — chi distribuisce asset spot e perpetual contract HIP-3 può ottenere il 50% delle commissioni di trading sugli asset distribuiti.

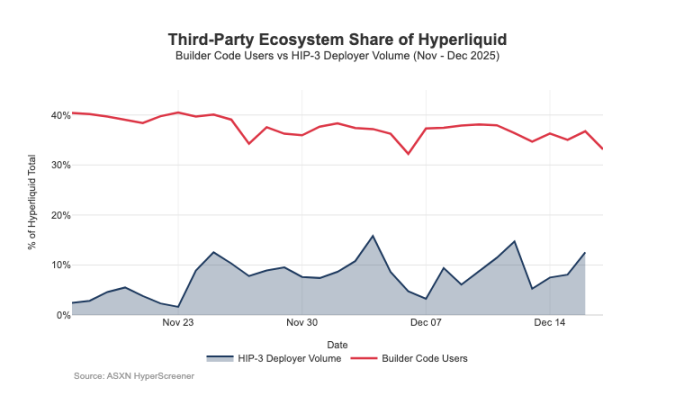

I “Builder Codes” hanno già avuto successo sul lato distribuzione: a metà dicembre, circa un terzo degli utenti effettuava trading tramite front-end di terze parti invece che tramite l’interfaccia ufficiale.

Tuttavia, questa architettura porta anche a una pressione prevedibile sulle entrate da commissioni del mercato:

- Compressione dei prezzi: più front-end condividono la stessa liquidità back-end, la concorrenza spinge il “costo totale” al minimo; inoltre, le commissioni possono essere regolate per ordine, spingendo ulteriormente i prezzi verso il basso;

- Perdita di canali di profitto: i front-end controllano l’apertura dei conti, i pacchetti di servizi, gli abbonamenti e il processo di trading degli utenti, occupando lo spazio ad alto margine del “livello broker”, mentre Hyperliquid mantiene solo le entrate a basso margine del “livello mercato”;

- Rischio di routing strategico: se i front-end diventano “router di ordini cross-platform”, Hyperliquid sarà costretta a competere come “esecutore all’ingrosso”, dovendo ridurre le commissioni o aumentare i rebate per mantenere il flusso di trading.

Attraverso HIP-3 e Builder Codes, Hyperliquid ha scelto attivamente il posizionamento “a basso margine di mercato”, consentendo allo stesso tempo la formazione di un “livello broker ad alto margine” sopra di sé. Se i front-end continuano a espandersi, controlleranno gradualmente la “determinazione dei prezzi lato utente”, i “canali di fidelizzazione degli utenti” e il “potere di routing”, esercitando una pressione strutturale a lungo termine sul tasso di commissione di Hyperliquid.

Difendere la distribuzione, espandere i pool di profitto non-exchange

Il rischio principale per Hyperliquid è la “trappola della commoditizzazione”: se i front-end di terze parti riescono costantemente ad attrarre utenti con prezzi inferiori rispetto all’interfaccia ufficiale e infine a realizzare il “routing cross-platform”, la piattaforma sarà costretta a un modello economico di esecuzione all’ingrosso (con margini di profitto sempre più ridotti).

Dalle recenti modifiche progettuali, Hyperliquid sta cercando di evitare questo risultato, ampliando al contempo le fonti di reddito oltre le sole commissioni di trading.

1. Difesa della distribuzione: mantenere la competitività economica dell’interfaccia ufficiale

In passato, Hyperliquid aveva proposto che “lo staking del token HYPE potesse garantire uno sconto sulle commissioni fino al 40%” — questo avrebbe reso strutturalmente possibile per i front-end di terze parti offrire prezzi inferiori rispetto all’interfaccia ufficiale. Dopo l’annullamento di questa proposta, i canali di distribuzione esterni hanno perso il sussidio diretto per “prezzi inferiori all’interfaccia ufficiale”. Nel frattempo, il mercato HIP-3 inizialmente era disponibile solo tramite “distribuzione degli sviluppatori”, senza essere mostrato sull’interfaccia ufficiale; ora questi mercati sono stati inclusi nella “lista rigorosa” dell’interfaccia ufficiale. Queste mosse inviano un segnale chiaro: Hyperliquid mantiene la permissionless a livello di “sviluppatori”, ma non è disposta a cedere il “diritto di distribuzione centrale”.

2. Stablecoin USDH: dal “profitto di trading” al “profitto del pool di liquidità”

Lo scopo principale dell’introduzione di USDH è recuperare i “profitti delle riserve di stablecoin” che altrimenti sarebbero usciti dal sistema. Secondo il meccanismo pubblico, i profitti delle riserve sono divisi al 50% tra Hyperliquid e lo sviluppo dell’ecosistema USDH. Inoltre, il design “sconto sulle commissioni per il mercato USDH” rafforza ulteriormente questa logica: Hyperliquid è disposta a comprimere il profitto per singola transazione in cambio di un “profitto del pool di liquidità più ampio e stabile” — in sostanza, si aggiunge un “flusso di entrate simile a una rendita”, la cui crescita può basarsi sulla “base monetaria” (e non solo sul volume di trading).

3. Margine di portafoglio: introduzione dell’economia di finanziamento stile broker istituzionale

Il meccanismo di “margine di portafoglio” unifica il calcolo del margine tra spot e perpetual contract, consentendo l’hedging del rischio e introducendo un “ciclo di prestito nativo”. Hyperliquid addebiterà il “10% degli interessi ai mutuatari” — questo design collega gradualmente il modello economico del protocollo al “tasso di utilizzo della leva” e ai “tassi di interesse”, avvicinandolo alla logica di profitto di un “broker/istituzione” piuttosto che a un puro modello di exchange.

Il percorso di Hyperliquid verso un modello economico da broker

Il throughput di trading di Hyperliquid ha già raggiunto “livelli da exchange mainstream”, ma il modello di profitto rimane al “livello di mercato”: un grande volume nozionale di trading, ma un tasso di commissione effettivo di soli pochi basis point. La differenza strutturale con Coinbase e Robinhood è evidente: le piattaforme retail operano a “livello broker”, controllano la relazione con l’utente e il saldo di cassa, e realizzano alti margini attraverso “finanziamenti, fondi inattivi, abbonamenti” e altri pool di profitto diversificati; i puri exchange invece offrono “esecuzione di trading come prodotto principale”, ma a causa della concorrenza sulla liquidità e della flessibilità del routing, l’“esecuzione di trading” diventa inevitabilmente una commodity, con margini di profitto sempre più compressi — il Nasdaq è il tipico esempio di questa restrizione nella finanza tradizionale.

Inizialmente, Hyperliquid si è perfettamente allineata al “prototipo di exchange”: separando “distribuzione (Builder Codes)” e “creazione di prodotto (HIP-3)”, ha rapidamente promosso l’espansione dell’ecosistema e la copertura del mercato. Tuttavia, questo modello comporta una “dispersione degli interessi economici”: se i front-end di terze parti controllano la “determinazione dei prezzi complessiva” e il “diritto di routing cross-platform”, Hyperliquid rischia di diventare un “canale all’ingrosso a basso margine per la liquidazione dei flussi di trading”.

Tuttavia, le recenti mosse indicano che la piattaforma sta consapevolmente passando a una “difesa del diritto di distribuzione” e a un “ampliamento della struttura delle entrate” (non più dipendente solo dalle commissioni di trading). Ad esempio, non sovvenziona più la “concorrenza a basso prezzo dei front-end esterni”, ha incluso i mercati HIP-3 nell’interfaccia ufficiale e ha aggiunto nuovi “pool di profitto stile bilancio”. Il lancio di USDH è un caso tipico di inclusione dei “profitti delle riserve” nell’ecosistema (con una divisione del 50% e sconti sulle commissioni); il margine di portafoglio introduce invece “il 10% degli interessi ai mutuatari”, portando l’economia del finanziamento.

Attualmente, Hyperliquid si sta gradualmente muovendo verso un “modello ibrido”: basato sul “canale di esecuzione di trading”, aggiunge “difesa della distribuzione” e “pool di profitto guidati dal pool di liquidità”. Questa trasformazione riduce il rischio di “cadere nella trappola dei bassi margini all’ingrosso” e, senza rinunciare al “vantaggio centrale di esecuzione e liquidazione unificata”, si avvicina a una “struttura di entrate stile broker”.

Guardando al 2026, la questione centrale per Hyperliquid è: come passare a un “modello economico da broker” senza rompere il “modello favorevole all’outsourcing”? USDH è il caso di test più diretto — attualmente la sua offerta è di circa 100 milioni di dollari, il che indica che, senza controllare il “diritto di distribuzione”, la crescita dell’“emissione in outsourcing” sarà molto lenta. L’alternativa più ovvia dovrebbe essere una “impostazione predefinita dell’interfaccia ufficiale”, ad esempio convertendo automaticamente circa 4 miliardi di dollari di fondi base in USDC in stablecoin native (simile a come Binance converte automaticamente USDC in BUSD).

Se Hyperliquid vuole ottenere un “pool di profitto da broker”, deve agire come un broker: rafforzare il controllo, integrare più profondamente i prodotti proprietari e l’interfaccia ufficiale, e definire chiaramente i confini con i team dell’ecosistema (evitando conflitti interni su “diritto di distribuzione” e “saldo di cassa”).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Mosse molteplici: le probabilità di un rally natalizio di Bitcoin e delle criptovalute crollano

Instacart pagherà 60 milioni di dollari per risolvere le accuse della FTC di aver ingannato i consumatori

In tendenza

AltroAggiornamento cruciale: il responsabile delle criptovalute della Casa Bianca conferma la revisione di gennaio per il disegno di legge sulla struttura del mercato delle criptovalute

Google sta segretamente finanziando una svolta da 5 miliardi di dollari in Bitcoin utilizzando un meccanismo di credito ombra