Effetto catfish? Le stablecoin non sono davvero nemiche dei depositi bancari

Titolo originale: How Banks Learned To Stop Worrying And Love Stablecoins

Autore originale: Christian Catalini, Forbes

Traduzione: Peggy, BlockBeats

Nota dell'editore: Se le stablecoin avrebbero potuto scuotere il sistema bancario è stata una delle questioni più centrali degli ultimi anni. Ma con dati, ricerche e quadri normativi sempre più chiari, la risposta sta diventando più razionale: le stablecoin non hanno causato una massiccia fuoriuscita di depositi, ma, vincolate dalla reale "adesione dei depositi", sono diventate una forza competitiva che spinge le banche a migliorare tassi di interesse ed efficienza.

Questo articolo riconsidera le stablecoin dal punto di vista delle banche. Non sono necessariamente una minaccia, ma piuttosto un catalizzatore che costringe il sistema finanziario ad auto-innovarsi.

Segue il testo originale:

Nel 1983, il simbolo del dollaro lampeggiava su un monitor IBM.

Tornando al 2019, quando annunciammo il lancio di Libra, la reazione del sistema finanziario globale fu, senza esagerare, piuttosto intensa. La paura quasi esistenziale era: se le stablecoin potessero essere utilizzate istantaneamente da miliardi di persone, il controllo delle banche su depositi e sistemi di pagamento sarebbe completamente spezzato? Se puoi detenere sul tuo telefono un "dollaro digitale" trasferibile istantaneamente, perché dovresti lasciare i tuoi soldi in un conto corrente a tasso zero, con molte commissioni e praticamente "fermo" nei fine settimana?

All'epoca, era una domanda del tutto ragionevole. Per anni, la narrazione dominante ha sostenuto che le stablecoin stavano "rubando il pane alle banche". Si temeva che la "fuga dei depositi" fosse imminente.

Una volta che i consumatori si fossero resi conto di poter detenere direttamente una moneta digitale supportata da asset di livello titoli di stato, la base che forniva fondi a basso costo al sistema bancario statunitense si sarebbe rapidamente sgretolata.

Ma un recente e rigoroso studio del professor Will Cong della Cornell University mostra che il settore potrebbe essere caduto nel panico troppo presto. Esaminando le prove reali invece che i giudizi emotivi, Cong giunge a una conclusione controintuitiva: a patto che siano adeguatamente regolamentate, le stablecoin non sono distruttori che svuotano i depositi bancari, ma piuttosto complementi al sistema bancario tradizionale.

La teoria del "deposito adesivo"

Il modello bancario tradizionale, in sostanza, è una scommessa costruita sull’"attrito".

Poiché il conto corrente è l’unico vero centro di interoperabilità dei fondi, quasi ogni trasferimento di valore tra servizi esterni deve passare attraverso la banca. La logica di progettazione dell’intero sistema è: se non usi il conto corrente, le operazioni diventano più complicate — la banca controlla l’unico ponte che collega le "isole" separate della tua vita finanziaria.

I consumatori accettano questo "pedaggio" non perché il conto corrente sia così vantaggioso, ma per la forza dell’"effetto bundle". Metti i soldi nel conto corrente non perché sia il posto migliore per i fondi, ma perché è un nodo centrale: mutuo, carta di credito, stipendio diretto, tutto si collega e coopera qui.

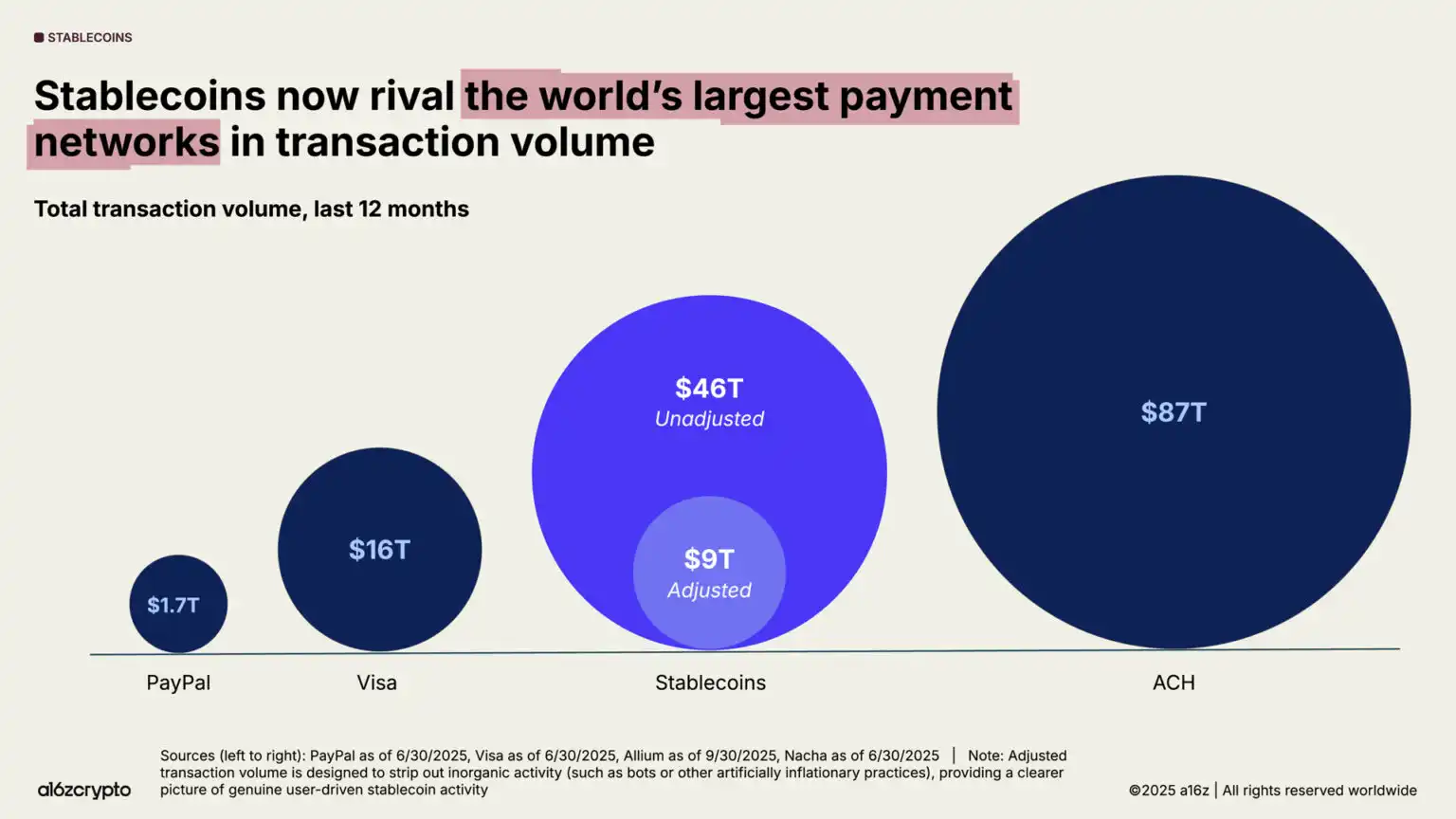

Se la tesi "le banche stanno per scomparire" fosse vera, avremmo già dovuto vedere grandi quantità di depositi bancari fluire verso le stablecoin. Ma la realtà non è così. Come sottolinea Cong, nonostante la capitalizzazione di mercato delle stablecoin sia esplosa, "le ricerche empiriche esistenti trovano quasi nessuna correlazione evidente tra l’emergere delle stablecoin e la perdita di depositi bancari". I meccanismi di attrito funzionano ancora. Finora, la diffusione delle stablecoin non ha causato una significativa fuoriuscita di depositi dalle banche tradizionali.

I fatti dimostrano che gli avvertimenti su una "fuga massiccia dei depositi" sono stati per lo più esagerazioni dettate dal panico degli interessi consolidati, ignorando le "leggi fisiche" economiche di base del mondo reale. L’adesione dei depositi è una forza estremamente potente. Per la maggior parte degli utenti, il valore della comodità di un "servizio integrato" è così alto che non sono disposti a trasferire tutti i loro risparmi in un portafoglio digitale solo per guadagnare qualche punto base in più.

La concorrenza è una caratteristica, non un difetto di sistema

Ma è proprio qui che avviene il vero cambiamento. Le stablecoin forse non "uccideranno le banche", ma quasi certamente le metteranno a disagio e le costringeranno a migliorare. Lo studio della Cornell University sottolinea che anche solo la presenza delle stablecoin costituisce una disciplina che obbliga le banche a non affidarsi più solo all’inerzia degli utenti, ma a offrire tassi di interesse più elevati e sistemi operativi più efficienti e raffinati.

Quando le banche si trovano di fronte a un’alternativa credibile, il costo dell’immobilismo aumenta rapidamente. Non possono più presumere che i tuoi fondi siano "bloccati", ma devono attrarre depositi a prezzi più competitivi.

In questo quadro, le stablecoin non "riducono la torta", ma promuovono "più credito e una più ampia attività di intermediazione finanziaria, migliorando infine il benessere dei consumatori". Come afferma il professor Cong: "Le stablecoin non sono destinate a sostituire gli intermediari tradizionali, ma possono essere uno strumento complementare che espande i confini delle attività in cui le banche sono già forti".

I fatti dimostrano che "la minaccia dell’uscita" è di per sé una potente forza che spinge le istituzioni esistenti a migliorare i servizi.

Lo "sblocco" regolamentare

Certo, le autorità di regolamentazione hanno tutte le ragioni per preoccuparsi del cosiddetto "rischio di corsa agli sportelli" — cioè, se la fiducia del mercato vacilla, le riserve dietro le stablecoin potrebbero essere costrette a essere liquidate, innescando una crisi sistemica.

Ma come sottolinea lo studio, questo non è un rischio nuovo, ma una forma standard di rischio a lungo termine nelle attività di intermediazione finanziaria, molto simile ai rischi affrontati da altre istituzioni finanziarie. Per la gestione della liquidità e il rischio operativo, esistono già quadri di risposta consolidati. La vera sfida non è "inventare nuove leggi fisiche", ma applicare correttamente l’ingegneria finanziaria esistente a una nuova forma tecnologica.

Questo è esattamente il ruolo chiave svolto dal "GENIUS Act". Richiedendo esplicitamente che le stablecoin siano completamente garantite da contanti, titoli di stato USA a breve termine o depositi assicurati, la legge stabilisce requisiti rigorosi per la sicurezza a livello istituzionale. Come afferma lo studio, queste barriere regolamentari "sembrano già coprire i principali punti deboli identificati dalla ricerca accademica, inclusi i rischi di corsa agli sportelli e di liquidità".

La legge stabilisce uno standard legale minimo per il settore — riserva completa e diritto di riscatto esecutivo — ma lascia i dettagli operativi alle autorità di vigilanza bancaria. In seguito, la Federal Reserve e l’Office of the Comptroller of the Currency (OCC) saranno responsabili della traduzione di questi principi in regole attuabili, assicurando che gli emittenti di stablecoin tengano pienamente conto dei rischi operativi, della possibilità di fallimento della custodia e delle complessità specifiche nella gestione di grandi riserve e nell’integrazione con i sistemi blockchain.

Il 18 luglio 2025 (venerdì), il presidente degli Stati Uniti Donald Trump mostra il "GENIUS Act" appena firmato durante una cerimonia nella East Room della Casa Bianca a Washington.

Il dividendo dell’efficienza

Una volta che smettiamo di pensare in modo difensivo alla "dispersione dei depositi", si apre il vero potenziale: le "tubature di base" del sistema finanziario sono ormai mature per una ricostruzione.

Il vero valore della tokenizzazione non è solo la disponibilità 24/7, ma il "regolamento atomico" — il trasferimento istantaneo di valore transfrontaliero senza rischio di controparte, un problema che il sistema finanziario attuale non è mai riuscito a risolvere.

L’attuale sistema di pagamenti transfrontalieri è costoso e lento, con fondi che spesso impiegano giorni per essere regolati tra vari intermediari. Le stablecoin comprimono questo processo in una singola transazione on-chain, definitiva e irreversibile.

Questo ha un impatto profondo sulla gestione globale della liquidità: i fondi non devono più restare "in viaggio" per giorni, ma possono essere trasferiti istantaneamente oltre confine, liberando la liquidità a lungo bloccata dal sistema delle banche corrispondenti. Anche nei mercati domestici, lo stesso aumento di efficienza promette metodi di pagamento per i commercianti più rapidi e meno costosi. Per il settore bancario, questa è un’opportunità rara per aggiornare le infrastrutture di regolamento tradizionali, da tempo mantenute a fatica con nastro adesivo e COBOL.

L’upgrade del dollaro

In definitiva, gli Stati Uniti si trovano di fronte a una scelta binaria: guidare lo sviluppo di questa tecnologia o guardare il futuro della finanza prendere forma in giurisdizioni offshore. Il dollaro resta il prodotto finanziario più popolare al mondo, ma le "rotaie" che lo sostengono sono chiaramente obsolete.

Il "GENIUS Act" offre un quadro istituzionale realmente competitivo. "Localizza" questo settore: includendo le stablecoin nei confini regolamentari, gli Stati Uniti trasformano i fattori di rischio dell’ombra bancaria in una "soluzione di upgrade globale del dollaro" trasparente e solida, facendo di una novità offshore una parte centrale dell’infrastruttura finanziaria nazionale.

Le banche non dovrebbero più preoccuparsi della concorrenza in sé, ma iniziare a pensare a come trasformare questa tecnologia in un vantaggio. Proprio come l’industria musicale fu costretta a passare dall’era dei CD allo streaming — inizialmente riluttante, ma poi scoprendo che era una miniera d’oro — le banche stanno resistendo a una trasformazione che finirà per salvarle. Quando capiranno che possono far pagare per la "velocità" invece che guadagnare dal "ritardo", impareranno davvero ad abbracciare questo cambiamento.

Uno studente della New York University scarica file musicali dal sito Napster a New York. L’8 settembre 2003, la Recording Industry Association of America (RIAA) ha intentato causa contro 261 persone che condividevano file musicali su Internet; inoltre, la RIAA ha inviato oltre 1.500 citazioni in giudizio ai fornitori di servizi Internet.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Nel 2026, il settore delle criptovalute andrà bene?

Cos’è DOGEBALL? Dentro la nuova prevendita crypto e perché tutti stanno correndo per unirsi alla whitelist