La profezia “on-chain in due anni” della SEC: la ricostruzione tokenizzata del sistema di clearing DTCC

Autore originale: @BlazingKevin_, ricercatore presso Movemaker

Il presidente della SEC, Paul Atkins, ha sottolineato che l'intero mercato finanziario statunitense, inclusi azioni, reddito fisso, titoli di Stato e immobili, potrebbe migrare completamente verso un'architettura tecnologica basata su blockchain che supporta le criptovalute nei prossimi due anni. Questo rappresenta il cambiamento strutturale più significativo nel sistema finanziario statunitense dalla comparsa del trading elettronico negli anni '70 del XX secolo.

1. Quadro di collaborazione intersettoriale completamente on-chain e contributi effettivi

L'iniziativa "Project Crypto" promossa da Atkins non è un'azione unilaterale della SEC, ma si basa su una collaborazione sistemica che attraversa legislazione, regolamentazione e settore privato. La completa tokenizzazione del mercato finanziario statunitense, con un valore superiore a 50 trilioni di dollari (inclusi azioni, obbligazioni, titoli di Stato, credito privato, immobili, ecc.), richiede che molteplici istituzioni definiscano chiaramente i propri ruoli e contributi.

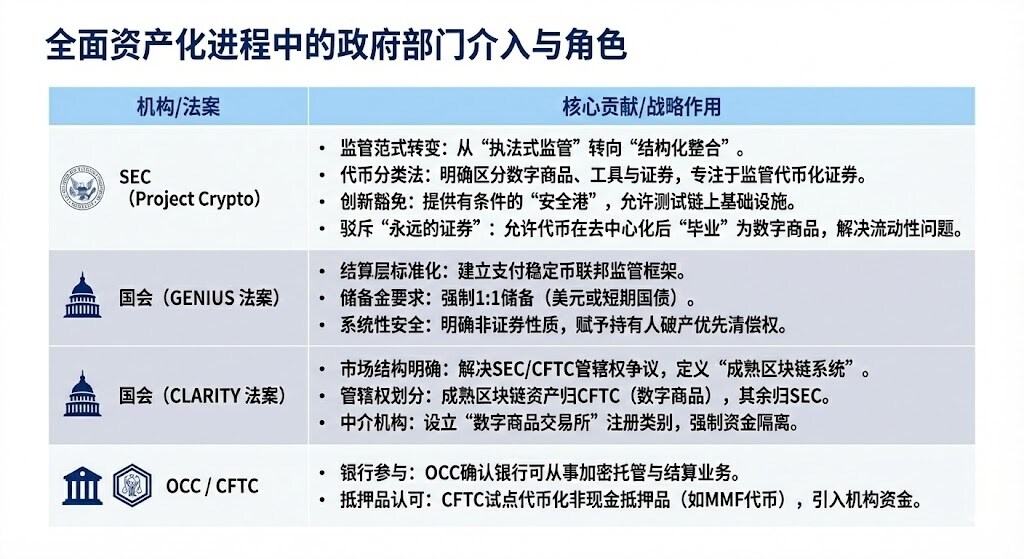

1.1 Dipartimenti governativi coinvolti nella completa tokenizzazione

È importante sottolineare che "Project Crypto" e il meccanismo di "innovative exemption" riconoscono l'incompatibilità tra la tecnologia blockchain e le attuali normative finanziarie, offrendo un ambiente di sperimentazione controllato che consente alle istituzioni finanziarie tradizionali (TradFi) di esplorare e implementare infrastrutture tokenizzate senza violare i principi fondamentali di protezione degli investitori.

Il GENIUS Act, creando stablecoin conformi e completamente garantite da riserve, trasferisce esplicitamente la supervisione alle autorità di regolamentazione bancaria, risolvendo il problema del Cash Leg necessario per le transazioni e le garanzie on-chain da parte delle istituzioni.

Il CLARITY Act, suddividendo la giurisdizione tra SEC e CFTC, definisce chiaramente le piattaforme native crypto e introduce una definizione di "maturità", permettendo alle istituzioni di sapere sotto quale quadro regolamentare operano i loro asset digitali (come bitcoin), offrendo inoltre alle piattaforme native crypto la possibilità di registrarsi come intermediari regolamentati a livello federale ("broker/dealer").

L'OCC, fondata nel 1973, fornisce servizi di clearing e settlement per opzioni, futures e prestito titoli, promuovendo la stabilità e l'integrità del mercato. La CFTC è il principale regolatore dei mercati dei futures e dei broker di futures.

Questa collaborazione intersettoriale è una condizione preliminare per la completa tokenizzazione del mercato finanziario statunitense, ponendo solide basi per la successiva implementazione su larga scala da parte di giganti come BlackRock, JPMorgan e l'integrazione di infrastrutture chiave come DTCC.

2.2 Collaborazione tra giganti della finanza tradizionale

Nella roadmap di collaborazione dei giganti della finanza tradizionale statunitense, il posizionamento approfondito di ciascuna istituzione riflette un focus strategico e dettagli tecnici più specifici. BlackRock è stata la prima a emettere un fondo di titoli di Stato statunitensi tokenizzati su una blockchain pubblica (Ethereum), consolidando la sua posizione di base come gestore patrimoniale che porta i rendimenti della finanza tradizionale nell'ecosistema delle blockchain pubbliche.

Dopo aver rinominato la sua divisione blockchain in Kinexys, JPMorgan consente alle banche di completare lo scambio atomico tra garanzie tokenizzate e contanti in poche ore invece che in giorni, ottimizzando notevolmente la gestione della liquidità; inoltre, la sperimentazione di JPMD sulla rete Base è vista come un passo strategico verso un'estensione nell'ecosistema delle blockchain pubbliche, con l'obiettivo di ottenere una maggiore interoperabilità.

Infine, la svolta specifica della Depository Trust & Clearing Corporation (DTCC) è stata realizzata dalla sua controllata Depository Trust Company (DTC); in quanto uno dei principali fornitori di infrastrutture di trading a livello globale, la "no-action letter" della SEC consente di collegare il tradizionale sistema CUSIP con la nuova infrastruttura tokenizzata, avviando ufficialmente in un ambiente controllato il progetto pilota di tokenizzazione degli asset mainstream, inclusi i titoli dell'indice Russell 1000.

2. Ambiente finanziario completamente tokenizzato e analisi degli impatti

L'obiettivo principale della tokenizzazione degli asset è abbattere l'"effetto isola" e le "limitazioni temporali" della finanza tradizionale, creando un sistema finanziario globale, programmabile e operativo 24/7.

2.1 Miglioramenti significativi nell'ambiente finanziario: salti di efficienza e prestazioni

La tokenizzazione porterà vantaggi di efficienza e prestazioni difficilmente eguagliabili dai sistemi finanziari tradizionali:

2.1.1 Salto nella velocità di regolamento (da T+1/T+2 a T+0/secondi):

Miglioramento: La blockchain consente regolamenti e consegne quasi in tempo reale (T+0) o addirittura in pochi secondi, in netto contrasto con i cicli di regolamento T+1 o T+2 tipici dei mercati finanziari tradizionali. L'emissione di obbligazioni digitali da parte di UBS su SDX ha dimostrato la capacità di regolamento T+0, mentre l'emissione di obbligazioni digitali della Banca Europea per gli Investimenti ha ridotto i tempi di regolamento da cinque giorni a uno.

Problemi risolti: Riduzione significativa del rischio di credito e operativo dovuto ai ritardi di regolamento. Per transazioni sensibili al tempo come repo e margini su derivati, l'aumento della velocità di regolamento è fondamentale.

2.1.2 Rivoluzione dell'efficienza del capitale e rilascio della liquidità:

Miglioramento: Realizzazione della "consegna atomica", ovvero asset e pagamenti avvengono contemporaneamente in una singola transazione indivisibile. Inoltre, la tokenizzazione consente di liberare "capitale dormiente" attualmente bloccato in attesa di regolamento o in processi inefficienti. Ad esempio, la gestione programmabile delle garanzie può liberare oltre 100 miliardi di dollari di capitale bloccato ogni anno.

Problemi risolti: Eliminazione del rischio principale nelle operazioni "delivery versus payment" tradizionali. Riduzione della necessità di margini elevati presso le clearing house. Inoltre, i tokenized money market funds (TMMFs) possono essere trasferiti direttamente come garanzia, mantenendo i rendimenti ed evitando le frizioni di liquidità e le perdite di rendimento dovute al riscatto e reinvestimento richiesti nei sistemi tradizionali.

2.1.3 Maggiore trasparenza e auditabilità:

Miglioramento: Il registro distribuito fornisce una registrazione unica e immutabile della proprietà, con tutta la cronologia delle transazioni pubblica e verificabile. Gli smart contract possono eseguire automaticamente controlli di conformità e azioni societarie (come la distribuzione dei dividendi).

Problemi risolti: Risoluzione definitiva dei problemi di inefficienza dovuti a isole di dati, contabilità multipla e riconciliazione manuale nella finanza tradizionale. Le autorità di regolamentazione ottengono una "vista divina" senza precedenti, consentendo una supervisione in tempo reale e trasparente e un monitoraggio efficace dei rischi sistemici.

2.1.4 Accesso globale al mercato 24/7/365:

Miglioramento: Il mercato non è più limitato dagli orari bancari tradizionali, dai fusi orari o dalle festività. La tokenizzazione rende le transazioni transfrontaliere più fluide e consente il trasferimento peer-to-peer di asset a livello globale.

Problemi risolti: Superamento dei ritardi e delle restrizioni geografiche nei pagamenti transfrontalieri e nella gestione della liquidità, particolarmente vantaggioso per la gestione della liquidità delle multinazionali.

2.2 Partecipanti più influenzati

I cambiamenti portati dalla tokenizzazione sono dirompenti e hanno il maggiore impatto sulle seguenti categorie di partecipanti al mercato:

Principali sfide e rischi:

- Trade-off tra liquidità e regolamento netto: Attualmente, la DTCC riduce del 98% la quantità effettiva di contanti e titoli da trasferire attraverso il regolamento netto di milioni di transazioni, ottenendo un'enorme efficienza di capitale. Il regolamento atomico (T+0) è essenzialmente un regolamento lordo in tempo reale (RTGS), che potrebbe comportare la perdita dell'efficienza del regolamento netto, richiedendo al mercato di trovare soluzioni ibride tra velocità ed efficienza del capitale, come il repo intraday.

- Paradosso della privacy: La finanza istituzionale si basa sulla privacy delle transazioni, mentre le blockchain pubbliche (come Ethereum) sono trasparenti. Le grandi istituzioni non possono eseguire grandi transazioni su una chain pubblica senza essere "front-run". Le soluzioni includono tecnologie di privacy come le zero-knowledge proof o l'operatività su chain permissioned (come Kinexys di JPMorgan).

- Amplificazione del rischio sistemico: Un mercato 24/7 elimina i "periodi di raffreddamento" dei mercati tradizionali. Il trading algoritmico e le margin call automatizzate (tramite smart contract) potrebbero innescare liquidazioni a catena su larga scala sotto pressione di mercato, amplificando il rischio sistemico, come avvenuto nella crisi di liquidità LDI del Regno Unito nel 2022.

2.3 Valore centrale dei fondi tokenizzati (TMMF)

La tokenizzazione dei money market funds (MMFs) è il caso più rappresentativo della crescita degli RWA. I TMMFs sono particolarmente attraenti come garanzia:

- Mantenimento dei rendimenti: A differenza della liquidità non remunerata, i TMMFs possono continuare a generare rendimenti come garanzia fino al loro effettivo utilizzo, riducendo il costo opportunità del "collateral drag".

- Elevata liquidità e composabilità: I TMMFs combinano la familiarità regolamentare e la sicurezza dei MMFs tradizionali con il regolamento istantaneo e la programmabilità offerti dalla DLT. Ad esempio, il fondo BUIDL di BlackRock, tramite il canale di riscatto istantaneo di Circle USDC, risolve il problema del riscatto T+1 dei MMF tradizionali, offrendo liquidità istantanea 24/7.

3. Il ruolo di DTCC/DTC nel processo di tokenizzazione

DTCC e DTC sono istituzioni sistemiche fondamentali nell'infrastruttura finanziaria statunitense. DTC detiene asset di dimensioni enormi, coprendo la maggior parte della registrazione, trasferimento e custodia delle azioni nel mercato dei capitali statunitense. DTCC e DTC sono considerate il "magazzino centrale" e la "contabilità generale" del mercato azionario statunitense. Il coinvolgimento di DTCC è fondamentale per garantire la conformità, la sicurezza e la validità legale del processo di tokenizzazione.

3.1 Ruolo e responsabilità principali di DTC

- Identità e dimensioni: DTC è responsabile della custodia centrale dei titoli, del clearing e dei servizi sugli asset. Entro il 2025, DTC deterrà asset per un valore di $100.3 trilioni, coprendo 1,44 milioni di emissioni di titoli e dominando la maggior parte della registrazione, trasferimento e certificazione delle azioni nel mercato dei capitali statunitense.

- Ponte di tokenizzazione e garanzia di conformità: Il coinvolgimento di DTCC rappresenta il riconoscimento ufficiale degli asset digitali da parte dell'infrastruttura finanziaria tradizionale. La sua responsabilità principale è fungere da ponte di fiducia tra il sistema CUSIP tradizionale e la nuova infrastruttura tokenizzata. DTCC garantisce che gli asset tokenizzati mantengano lo stesso livello di sicurezza, solidità, diritti legali e protezione degli investitori delle forme tradizionali.

- Integrazione della liquidità: L'obiettivo strategico di DTCC è realizzare, tramite la suite di piattaforme ComposerX, un unico pool di liquidità tra l'ecosistema TradFi (finanza tradizionale) e DeFi (finanza decentralizzata).

3.2 Processo di tokenizzazione DTC e no-action letter della SEC

Nel dicembre 2025, la controllata DTC di DTCC ha ottenuto una no-action letter dalla SEC statunitense, un passo fondamentale dal punto di vista legale per l'espansione su larga scala delle attività di tokenizzazione.

3.3 Impatti della tokenizzazione DTC

L'approvazione della DTC NAL è considerata una pietra miliare nella tokenizzazione, con impatti principali che si riflettono in:

- Certezza degli asset tokenizzati ufficiali: La tokenizzazione da parte di DTC significa che le azioni tokenizzate ufficialmente riconosciute dagli Stati Uniti stanno per arrivare. In futuro, i progetti di tokenizzazione delle azioni statunitensi potranno collegarsi direttamente agli asset tokenizzati ufficiali di DTC, invece di costruire autonomamente infrastrutture di asset on-chain.

- Integrazione della struttura di mercato: La tokenizzazione spingerà il mercato azionario statunitense verso un modello "CEX + società fiduciaria di custodia DTC". Borse come Nasdaq potrebbero assumere direttamente il ruolo di CEX, mentre DTC gestirà i contratti dei token e consentirà il prelievo, realizzando una piena integrazione della liquidità.

- Maggiore liquidità delle garanzie: I servizi di tokenizzazione di DTC supporteranno una maggiore liquidità delle garanzie, consentendo accesso 24/7 e programmabilità degli asset. DTCC sta esplorando l'uso della tecnologia DLT per ottimizzare la gestione delle garanzie da quasi dieci anni.

- Eliminazione della frammentazione del mercato: Le azioni tokenizzate non saranno più una tipologia digitale separata dagli asset tradizionali, ma saranno completamente integrate nel libro mastro del mercato dei capitali tradizionale.

Informazioni su Movemaker

Movemaker è la prima organizzazione comunitaria ufficiale autorizzata dalla Aptos Foundation e co-fondata da Ankaa e BlockBooster, focalizzata sulla promozione e lo sviluppo dell'ecosistema Aptos nell'area di lingua cinese. In qualità di rappresentante ufficiale di Aptos nella regione, Movemaker si impegna a costruire un ecosistema Aptos diversificato, aperto e prospero, collegando sviluppatori, utenti, capitali e numerosi partner dell'ecosistema.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il conto economico dietro la fuga di Polymarket da Polygon

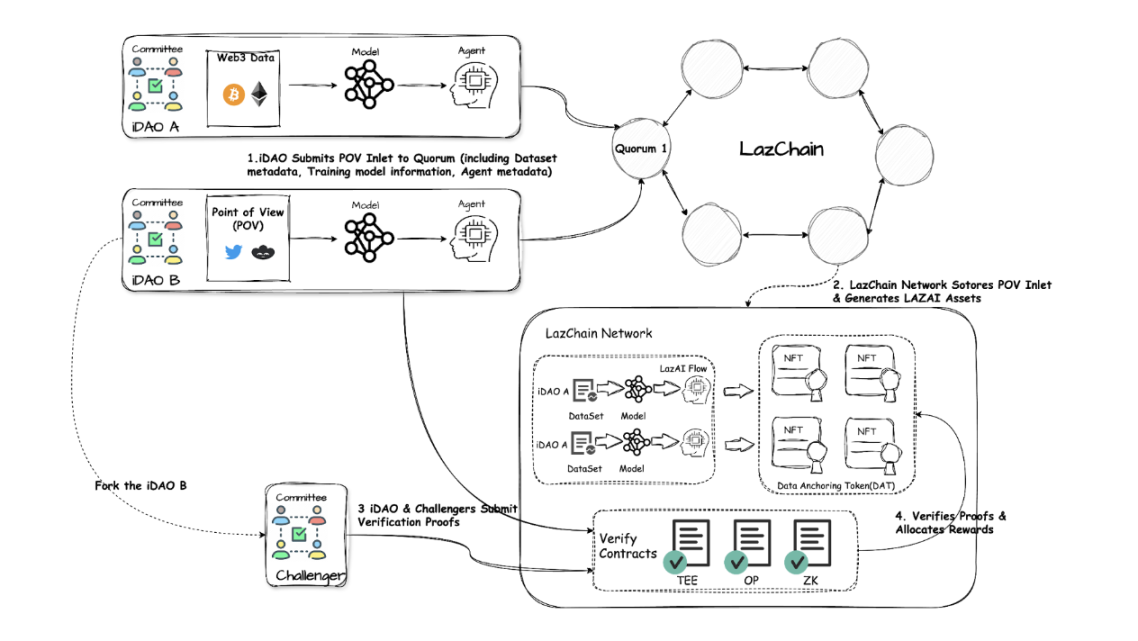

LazAI è stato lanciato sulla mainnet, abbiamo parlato con Metis di questa mossa