CircleとStripeはブロックチェー��ンの構築を競っています。これは決済インフラにおけるAWSの好機となるのでしょうか?

サイモン・テイラー

Fortune誌は、StripeとParadigmが決済に特化したブロックチェーンで提携する可能性があると報じました。公式には確認されていませんが、この情報は事実であると推測するのが妥当でしょう。さらに、Circleも決算報告で同様の計画を発表しました。これらの動きは何を意味するのでしょうか?

もっと広い視点で考えてみましょう。現在の決済インフラは依然として高度にカスタマイズされており、脆弱で、拡張にはコストがかかります。AIが取引量を加速させ、お金がソフトウェア化しているという考えに賛同するなら、結論は明らかです。

ネイティブ決済チェーンは不可欠です。既存のオンチェーン、オフチェーン両方のインフラでは、将来の需要に対応できません。ステーブルコイン、トークン化された預金、そしてオンチェーン金融は徐々に現実のものとなりつつあります。

重要な質問は、どのネットワークが基盤となるテクノロジーを標準化し、ソフトウェア競争を通じて事業者が勝利できるようにするかということです。

編集者注:著者はパラダイムのアドバイザーであり、本稿で述べられている見解は個人的なものです。本稿は、決済ネイティブブロックチェーンの戦略的ロジックと、それが業界関係者に与える影響を分析することを目的としています。

決済におけるAWSの瞬間

現在、決済処理にはAWSのような汎用的なインフラストラクチャは存在しません。決済処理業者は、統一された共通のツールレイヤーを欠いたまま、同じテクノロジースタックを再構築しています。共有され、中立的で、高スループットの決済レールがあれば、固定運用コストを大幅に削減し、競争の焦点をソフトウェアとワークフローレイヤーに移すことができます。Amazonを介さずに、真に信頼され、中立的なインフラストラクチャを想像してみてください。

既存のブロックチェーンにはネイティブな決済機能が欠けています。「決済にはEC2」「領収書にはS3」「コンプライアンスキーにはIAM」といった機能を備えた決済処理ツールを想像してみてください。この競争の核心は、取引コストの削減ではなく、法定通貨の引き出しといった課題に対処しながら開発者の効率性を向上させることです。

SolanaやBaseといった既存の高スループットネットワークは強力で、ミームコインを含む幅広いトランザクションを処理できますが、その汎用性ゆえに、特定のシナリオでは混雑や問題が発生する可能性があります。例えば、大統領が突然新しいトークンを発行した場合、ネットワークのユーザーエクスペリエンスが損なわれる可能性があります。スイスアーミーナイフは万能ですが、必ずしも理想的なマチェーテになるわけではありません。

すでに、TetherのPlasmaなど、ステーブルコインに焦点を当てたブロックチェーンプロジェクトが数多く登場しています。また、CodexやConduitといった新興企業も、この問題の解決に取り組んでいます。多くのチームが同じ課題に取り組んでおり、決済ネイティブブロックチェーンにおけるイノベーションの余地は徐々に拡大しています。

成功するブロックチェーンには、最低限の実行可能な機能が必要です。

- ピーク負荷時でも最終確認が予測可能な、持続性の高いトランザクション処理能力 (TPS)。

- 銀行の支払いレールおよびメッセージ形式との下位互換性。

- 小売業者の既存の流通エリアをカバーする能力。

- ネイティブのコンプライアンス インターフェースと監査可能性。

- 手数料を通常の通貨(例:米ドル)で支払います。

- 明確な中立性の保証: 共有ガバナンス、限定的なスポンサー特権、幅広い相互運用性。

ネットワークの立ち上げに大手パートナー数社を協力させることは、特に信頼できる中立性を保ちながら実行できれば、強力なマーケティング戦略となるでしょう。そして、それは全く可能だと私は考えています。(CoinbaseによるBaseの構築は、昨今ではもはや議論の的ではありません。JPモルガンでさえ提携しています。)

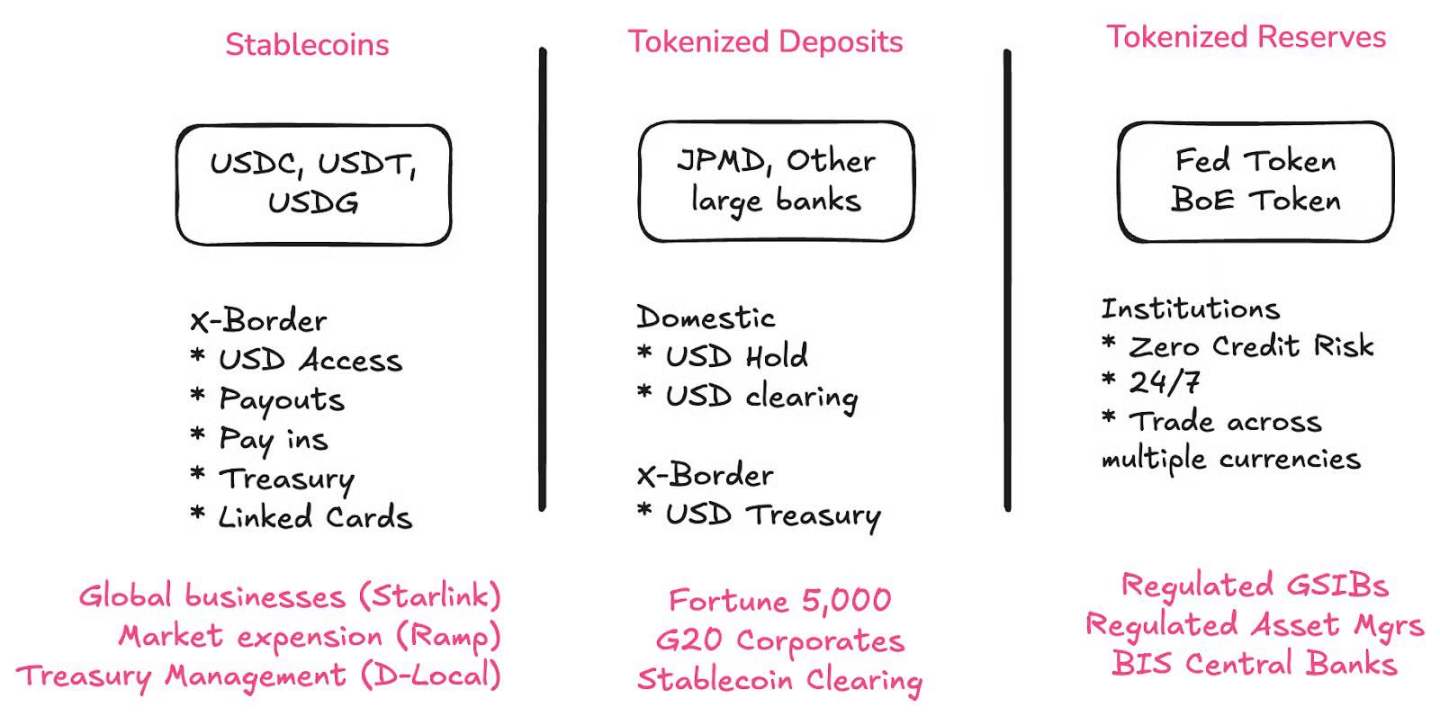

預金トークン、銀行、中央銀行はどのような役割を果たすのでしょうか?

ステーブルコイン、デポジットトークン、そして中央銀行デジタル通貨(CBDC)が共存し、様々な人々の様々な問題を解決します。これら3つすべてがオンチェーン化されます。

預金トークン、銀行、中央銀行はどのような役割を果たすのでしょうか?

ステーブルコイン、デポジットトークン、そして中央銀行デジタル通貨(CBDC)が共存し、様々な人々の様々な問題を解決します。これら3つすべてがオンチェーン化されます。

- ステーブルコインは、南半球の非銀行機関や組織に米ドルへのより容易なアクセスを実現する新たな機会を提供します。

- デポジットトークンは、大規模な組織が商業銀行システムに再統合するのに役立ちます。

- トークン化された準備金は、大手銀行が国内外で他の銀行や中央銀行と口座を決済するのに役立ちます。

ステーブルコインの清算は銀行にとって大きなチャンスとなるでしょう。今週、ある創業者が、ドイツ銀行、ウェルズ・ファーゴ、バンク・オブ・アメリカ、JPモルガン・チェースといった一流銀行との提携により、法定通貨の引き出し経路に強固な構造的セキュリティが確保されていると発言しているのを目にしました。

すべての銀行はトークン化された預金を導入すべきです。これは当然の選択です。決済インフラの未来はオンチェーンであり、銀行のバランスシートもオンチェーンであるべきです。私は最近、その実現方法について多くの時間を費やしていますので、今後の「Brainfood」コラムにご期待ください。答えは単純な提案依頼書(RFP)では見つかりません。

トークン化された預金は、ステーブルコインと従来型金融(TradFi)間の後方互換性を実現します。トークン化された預金は、ステーブルコインと従来型金融(TradFi)間の後方互換性を実現します。これは非常に重要です。すべての銀行がトークン化された預金(つまり、オンチェーン預金)を提供すれば、法定通貨の引き出し経路は不要になります。これが後方互換性を実現するための鍵となります。

これは、小規模銀行が「革新的な活動」に従事しながらも、フィンテック企業やステーブルコインのエコシステムにとって大きなリスクとなった、サービスとしての銀行(BaaS)時代とは対照的です。現在、ステーブルコインに特化した法律が制定され、大手銀行の参入を促し、業界の着実な成長を促しています。

はい、それはビジネスチャンスだからです。

しかし重要なのは、このビジネスチャンスには明確な規制の枠組みがあるということです。

オープン性はブランディングの軌道を生き残ることができるでしょうか?

大きな懸念事項として、「Stripe Chain」や、Robinhood、Coinbaseといったプラットフォームによる関連取り組みがインターネットを再び中央集権化し、オンチェーン金融の目的を表面上は損なう可能性があるという点が挙げられます。しかし、クリスチャン・カタリーニ氏による思慮深い記事は、その逆を主張しています。

カタリニ氏の主張は、CoinbaseやRobinhoodのようなプラットフォームが分散化にお金を払っているのは、それがプラットフォーム独占の脅威から彼らを守るためだというものだ。

新しい L1 決済チェーンには信頼できる中立性が求められます。

チェーンが信頼できる中立的であるかどうかをどのように判断するのでしょうか? 3つの基準があります。

- 共有ガバナンス

- 親会社の役割は限定的

- 幅広く包括的な相互運用性

これらは、Paradigm* プロジェクトが具体化するにつれて、さらに検討し、探求する価値のある興味深いトピックになるでしょう。

決済処理のコモディティ化:ソフトウェア競争の時代

決済処理インフラのコモディティ化への動きが活発化していますが、多くの人はまだそのことに気づいていないかもしれません。こうした「ブランドレール」は、AmazonがAWSで行ったように、固定インフラの運用コスト(OPEX)をコモディティ化するための意図的な戦略です。

StripeがBridgeを買収した際、私はStripeがソフトウェア企業へと変貌を遂げつつあると主張しました。低コストの処理で競争するのではなく、返金、再試行、ループロジックといったワークフローの問題を解決することで価値を生み出していたのです。その理由は、決済インフラが業界外の人には明らかではない脆弱性に満ちていたからです。

StripeがBridgeを買収した際、私はStripeがソフトウェア企業へと変貌を遂げつつあると主張しました。低コストの処理で競争するのではなく、返金、再試行、ループロジックといったワークフローの問題を解決することで価値を生み出していたのです。その理由は、決済インフラが業界外の人には明らかではない脆弱性に満ちていたからです。

支払いインフラが壊れていなかったらどうなるか想像してみてください。

もし、取引を瞬時に処理し、24時間365日稼働し、超大量・高スループットの決済企業とその顧客向けに特別に構築されたコモディティインフラストラクチャがあったらどうでしょうか?既存のブロックチェーンでは明らかに不可能です。

しかし、インセンティブの問題は、常に「ダークサイド」に走ってしまう誘惑があることです。つまり、真にオープンなネットワークを犠牲にして、より多くの経済的利益を獲得する閉鎖的なエコシステムを作り出す誘惑です。これは大きなリスクであることに私は同意します。

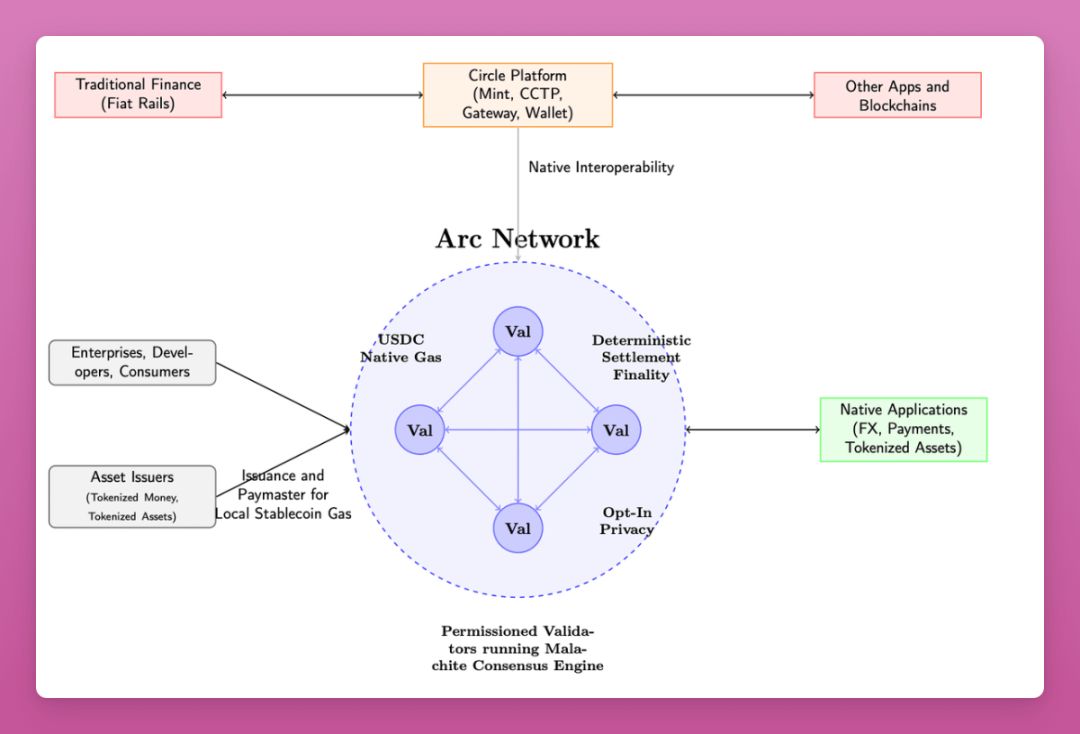

CircleがArcを同じ週にリリースしたのは偶然ではない

これは、ステーブルコイン業界のリーダーであるCircleがStripeと同じトレンドを捉えていたことを証明しています。Circleはおそらく数年にわたってArcの研究開発を行ってきたと考えられます。

Circle は株式市場で素晴らしい業績を上げましたが、現在は金利低下の圧力に直面しており、新たな収入源を見つける必要があります (Circle の収入の大部分は国債の発行収入で、その 80% が発行パートナーに分配されています)。

Base、Ethereum、Solana などのネットワークと比較して、Circle の新しいネットワークには、金融機関や決済業界に優しい機能がいくつかあります。

以下はホワイトペーパーに記載されている機能リストです。これらの機能のほとんどはリリース初日にはご利用いただけませんが、Circleの戦略的方向性を明確に示しています。

- USDCを使用して取引手数料(ガス)を支払う

- 規制機関によって運営される検証ノード

- スループットの高速化(3,000~10,000 TPS)

- オプションのプライバシー機能:支払い金額は非表示、住所は表示されますが、公開されません

- オプションの開示:規制当局は「ビューキー」を通じて取引情報にアクセスできる

- USYC(国債トークン)がローンチされます:チェーン上で住宅ローンやマージン機能を提供します

- ブリッジ機能は、Circle 独自のゲートウェイと CCTP を使用します。Circle はすでに多数のチェーンで USDC の循環をサポートしており、これに基づいて再利用します。

- ロードマップには機関投資家向けFX機能が含まれる

- 支払い機能:請求書の添付、オンチェーン返金および紛争解決メカニズムなど

ホワイト ペーパーは、現在入手可能な製品よりも機能のビジョン リストであることは明らかですが、Circle の意図と業界の方向性を明確に示しています。

私の観察:

- これらの機能の多くは、担保、証拠金、規制当局など、資本市場の参加者を対象としています。

- この文書には、「制度レベル」や「消費者保護」など、リスク管理コミュニティに特有の用語が多数含まれています。

- Circleは流通のために流通利益を犠牲にしており、収益の大部分をCoinbaseとBinanceに分配しています。新製品の発売は、この状況の改善に役立つ可能性があります。

- しかし、Circleはすべてのニーズを満たすことができるのでしょうか?確かに先行者利益と市場認知度は高いですが、より明確な分業体制が必要でしょうか?

Dragonfly の Rob Hadik 氏は悲観的な見解を示した。

では、Circleが勝利するためには、小売業者や中小企業向けのStripeと競争するか、エンタープライズ向けのKinexysと競争してエンドユーザーとの関係を勝ち取らなければならないのでしょうか? 彼らがどのようにしてその戦いに勝てるかは想像しがたい。 — ロブ・ハディク

(ハディック氏はサークル社の競合他社にも投資しているが、同氏の分析はしばしば正確だ。)

(ハディック氏はサークル社の競合他社にも投資しているが、同氏の分析はしばしば正確だ。)

オンチェーン金融の未来は依然として多くの可能性に満ちていると私は考えています。先行者利益を享受するCircleには、大胆な試みを行う十分な理由があります。

おそらく勝者は少数で、すべての企業が市場への進出を試みるのは賢明な判断でしょう。幸いなことに、真にグローバルな市場規模を支えるために必要なインフラが、いわゆる「分散化の見せかけ」のために犠牲にされるような時代は過ぎ去りました。

分散化を求めるなら、ビットコインが最適です。

各企業が独自のブロックチェーンを作成した場合、振り出しに戻ってしまうのでしょうか?

各企業が独自のチェーンを構築するとしたら、新しいテクノロジーで今日の調整の混乱を単に再現しているだけなのでしょうか?

答えはノーです。

トークン化の価値は、単一のチェーンではなく、規模とプログラム可能性に依存します。

配布は非常に重要です。

Circleは、流通チャネルの確保と引き換えに収益の80%を放棄する用意がある。BinanceとCoinbaseが引き続き市場を支配し、新たな収益源への移行に成功すれば、これは妥当な判断と言えるだろう。しかし、市場には他のプレイヤーも独自の流通手段を持っている。

結果が白黒はっきりすることは滅多にありません。

2017年と2021年を振り返ると、「またまたブロックチェーン」という現象を頻繁に感じます。確かに、そのような例は数多くあります(EOSを覚えている方はいますか?)。

しかし、Solanaが単なる「別のブロックチェーン」だった時代もありました。

私たちの革新はまだ終わっておらず、私たちは人類史上最も革命的な技術変化、つまり人工知能の台頭に直面しています。

AIの爆発的な普及に対応する決済インフラの構築

AI ツールの台頭により、デフォルトの支払いメカニズムとしてのサブスクリプションは課題に直面しています。

- 頻繁に利用するユーザーは従来のモデルを混乱させます。たとえば、少数の頻繁に利用するユーザーが大きなコストを発生させ、リソース割り当ての不均衡につながる可能性があるため、Anthropic などの企業は使用制限を設定し始めています。

- AIツールのコストは追跡が困難です。サブスクリプションモデルでは、推論コスト(GPU料金)、クラウドプラットフォーム料金、AIモデルのトークン使用コストが隠れてしまいます。これらのコストの追跡は複雑です(Lava PaymentsやPolarなどの企業がこれに取り組んでいます)。

- 収益性の悩みが深刻化: 多くの AI ツールが大きな損失に直面しており、Cursor や Windsurf などのプログラミング ツールは大きな損失を出していると報告されています。

AIモデルは時間の経過とともに安価になりますが、最先端のモデルはそうではありません。サブスクリプションモデルでは、頻繁に利用するユーザーの費用を賄うことができません。AI革命を推進するためには、AIの利用を減らすのではなく、増やす必要があります。

つまり、基礎となる取引コストを理解する必要があるだけでなく、さらに重要なのは、超高速、超低コスト、そしてプログラム可能な決済インフラストラクチャが必要だということです。

AIの台頭により、決済取引量は桁違いに増加するでしょう。

AIラボ、ベンチャーキャピタル、そして決済会社は皆、人間の理解をはるかに超えるスピードでお金が動く世界への備えを進めています。AIエージェントがコンピューティングリソース、トークン、そしてサービスに対して互いに支払いを行うようになるため、こうした高頻度の取引を支えるためには、よりコモディティ化された決済システムが必要です。

AIネイティブ決済の軌道を奪取するための究極の戦い

ステーブルコインが登場します。

今日のステーブルコインは国際送金においてコスト面で優位性を持つことが多いものの、国内決済においては従来の決済方法の方がより迅速、安価、あるいは優れている場合が多い。既存のブロックチェーンのほとんどは複数のニーズを満たすように設計されており、この点において優れたパフォーマンスを発揮している。

問題は、イーサリアムの1秒あたり15~30トランザクション(TPS)やSolanaの3,000TPSといった処理能力では、今日のピーク時の決済負荷を処理するには不十分だということです。エージェント間決済が普及すれば、総決済量(TPV)は10倍、あるいは100倍に増加する可能性があります。

問題は、イーサリアムの1秒あたり15~30トランザクション(TPS)やSolanaの3,000TPSといった処理能力では、今日のピーク時の決済負荷を処理するには不十分だということです。エージェント間決済が普及すれば、総決済量(TPV)は10倍、あるいは100倍に増加する可能性があります。

これらの決済に重点を置いたブロックチェーンは、単なる「別のブロックチェーン」をはるかに超えるものです。決済が AI ネイティブ時代に入ると、将来の市場構造の重要な一部になる可能性があります。

AIネイティブ金融インフラの目標は、単に完全な分散化や超高速化を達成することではなく、将来に待ち受ける課題に対応できるほど高速かつ分散化されたシステムを構築することです。このミッションが完了したと考えるのは間違いです。

ステーブルコインへの関心は最高潮に達しています。AIと同様に、短期的にはバブル状態にある可能性は否定できません。しかし、長期的な視点に立つと、今後2~3年でインフラとパートナーエコシステムがどのように進化していくのかを考える価値はあります。

- 預金はトークン化されます。つまり、従来の「オフランプ」は、ネイティブにオンチェーン上に存在するため、必要なくなります。

- ステーブルコインはさらに競争力が増します。つまり、速度とコストに関する現在の欠点の多くが徐々に解消されることになります。

- すべてのデジタル銀行、サービスプロバイダー、従来の銀行が統合されます。つまり、ステーブルコインに求められるパフォーマンスが大幅に増加することになります。

- AIには10倍から100倍の決済能力が必要になります。つまり、現在の決済インフラでは将来の需要に対応できないということです。

この新しい時代のために、まったく新しいインフラを構築する必要があります。

つまり、もしあなたがまだ日常のワークフローにステーブルコインを導入していないのであれば、

あるいは将来のロードマップにおける明確な位置づけがなければ、

依然としてステーブルコインを投機的なツールとみなしているのであれば、オペレーティングシステムのアップグレード自体がもたらす金銭的価値を無視していることになります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BitgetよりMDT/USDT, RAD/USDT, FIS/USDT, CHESS/USDT, RDNT/USDTのマージン取引サービス停止に関するお知らせ

先物取引と取引BotにSTABLEUSDTが登場

積立Botがアップグレードされました – 設定がよりシンプルに、機能がより柔軟に

株式先物大会(フェーズ9):人気の株式先物を取引し、24万ドル相当のトークン化株式を山分けしよう!最大5,000ドルのMETAを獲得するチャンス