9月の利下げ後、市場は確実に上昇するのでしょうか?

今年9月の利下げは、かなり確率の高い出来事と言えるでしょう。今、最大の疑問は、利下げ後に市場が上昇するかどうかです。

過去の経験から判断すると、答えは高い確率ですが、金利が引き下げられたからといってすぐに価格が上がるわけではありません。

市場は直感的に、利下げを流動性の解放と資産価格の上昇と結びつけます。しかし、過去30年間を振り返ると、FRBの利下げは見た目よりもはるかに複雑であることがわかります。利下げは、潜在的な問題に対処するための予防措置である場合もあれば、危機の際に経済を支えるための緊急救済策である場合もあります。

1990年以降、連邦準備制度理事会(FRB)は5回の大規模な利下げサイクルを経験してきましたが、それぞれ異なる経済状況と政策動機によって、株式市場の反応も異なっていました。利下げと市場の関係を理解するには、単に「強気相場のボタン」と捉えるだけでは不十分です。むしろ、その時々のマクロ経済環境と投資家心理を踏まえた詳細な分析を行う必要があります。

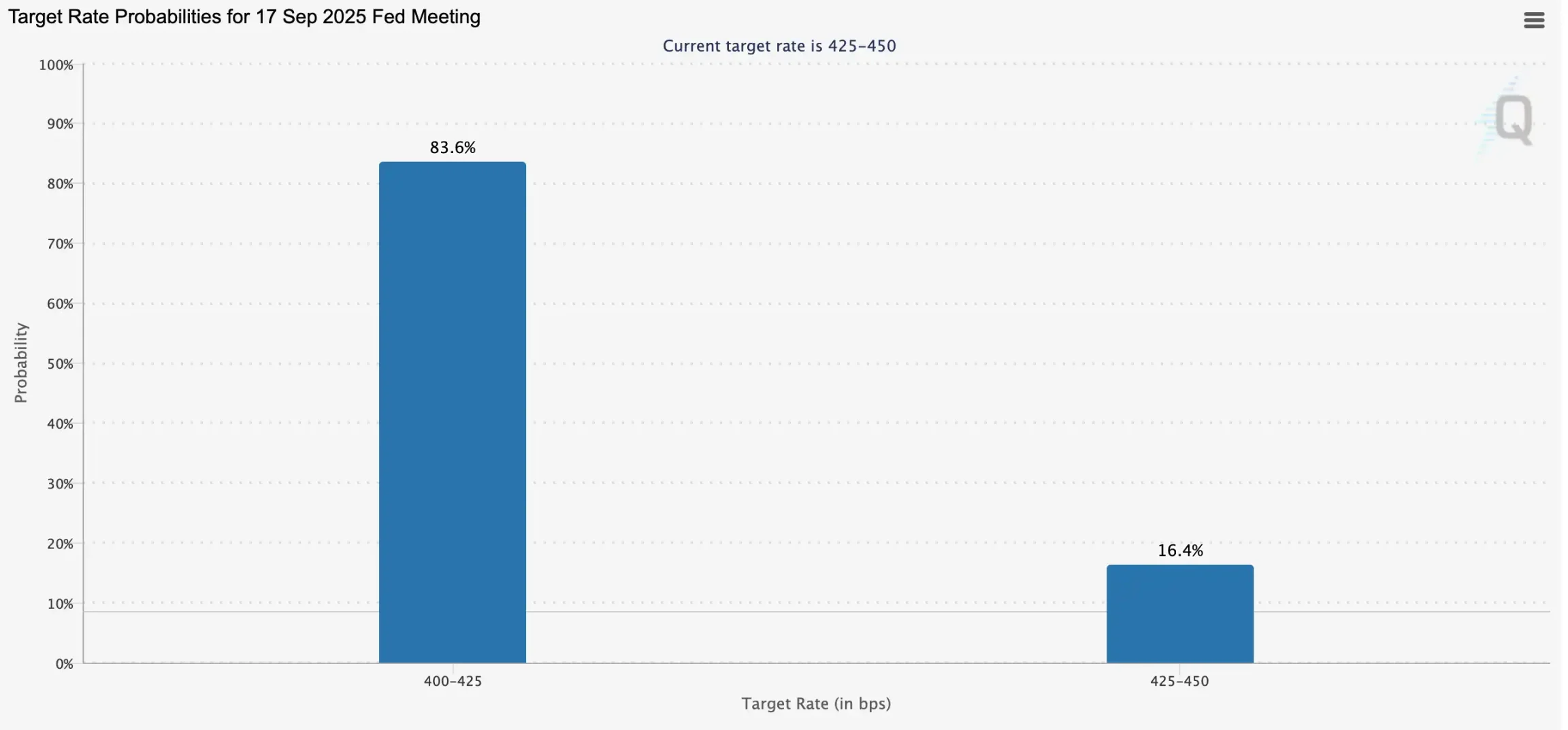

前回の利下げから丸1年が経過し、市場は再び9月の会合に注目しています。FedWatchのデータによると、連邦準備制度理事会(FRB)が9月に25ベーシスポイントの利下げを行う確率は83.6%に達しています。過去1年間を振り返ると、利下げ後、S&P500指数とナスダック総合指数は史上最高値を更新しただけでなく、ビットコインも急騰し、「利下げ=強気相場」という市場の見方が再燃しました。Coinbaseも、金融緩和政策サイクルがアルトコインブームを呼ぶと予測しています。しかし、利下げと市場パフォーマンスの間に真の相関関係はあるのでしょうか?この記事では、1990年以降のFRBによる利下げサイクルにおける経済と株式市場のパフォーマンスを検証し、強気相場の到来を判断するためのより合理的な根拠を提供します。

金利引き下げと強気相場:金利引き下げサイクル中の株式市場のパフォーマンス

1990-1992年: 湾岸戦争と貯蓄貸付組合危機後のソフトランディング

1990年から1992年にかけて、米国経済は貯蓄貸付組合危機と湾岸戦争の直撃を受けました。信用収縮が起こり、消費と投資が急激に減速し、経済は急速に不況に陥りました。連邦準備制度理事会(FRB)は1990年7月から1992年9月にかけて利下げを開始し、フェデラルファンド金利を8%から3%に引き下げ、積極的な金融緩和策を開始しました。

当初、連邦準備制度理事会(FRB)は経済の勢いが弱まり、金融市場が不安定になっていることを観察しただけで、段階的に金融緩和へと移行する方針をとった。しかし、8月にイラクがクウェートに侵攻し、原油価格が高騰し、景気が低迷し、市場パニックが広がったことで、FRBは利下げペースを加速せざるを得なくなった。10月には、経済がさらに弱まり、政府が財政赤字削減のための予算合意に達したため、FRBは再び介入に踏み切った。1990年末までに金融システムへの圧力は強まったものの、インフレは緩和し、より積極的な金融緩和への道が開かれた。

当初、連邦準備制度理事会(FRB)は経済の勢いが弱まり、金融市場が不安定になっていることを観察しただけで、段階的に金融緩和へと移行する方針をとった。しかし、8月にイラクがクウェートに侵攻し、原油価格が高騰し、景気が低迷し、市場パニックが広がったことで、FRBは利下げペースを加速せざるを得なくなった。10月には、経済がさらに弱まり、政府が財政赤字削減のための予算合意に達したため、FRBは再び介入に踏み切った。1990年末までに金融システムへの圧力は強まったものの、インフレは緩和し、より積極的な金融緩和への道が開かれた。

この利下げは、信用引き締めと地政学的危機による悪影響を効果的に緩和しました。米国の消費者物価指数(CPI)は1989年の121.1ポイントから1993年には141.9ポイントに上昇しましたが、前年比上昇率は4.48%から2.75%に低下し、インフレは抑制されました。GDP成長率は1991年の-0.11%から1993年には3.52%に回復し、経済は再び成長軌道に戻りました。

資本市場の反応はさらに直接的でした。1990年から1992年にかけて、連邦準備制度理事会(FRB)による利下げの緩和効果は投資家の信頼感を大きく高めました。ダウ工業株30種平均は17.5%、S&P500は21.1%上昇し、ハイテク株中心のナスダックは47.4%急騰し、金融危機後の回復が最も顕著なセクターとなりました。

1995-1998年: 不況とアジア通貨危機の防止

1994年から1995年の金融引き締めサイクルにおいて「ソフトランディング」に成功した後も、米国経済は依然として成長鈍化への懸念に直面していました。過度な金融引き締めによる景気後退を回避するため、連邦準備制度理事会(FRB)は1995年から1996年にかけて金融緩和に決定的に転換し、利下げを通じて経済を下支えしました。この戦略は大きな成功を収め、米国のGDP成長率は1995年の2.68%から1996年には3.77%に加速し、1997年にはさらに4.45%へと上昇し、経済は再び上昇軌道に戻りました。

しかし、1997年7月にアジア通貨危機が勃発し、資本市場は混乱に陥りました。米国のファンダメンタルズは依然として堅調でしたが、世界的な不確実性が急激に高まり、LTCM(ロング・ターム・キャピタル・マネジメント)危機が市場パニックを引き起こしました。外的ショックによる国内経済の落ち込みを防ぐため、連邦準備制度理事会(FRB)は1998年9月から11月にかけて3回の利下げを実施し、フェデラルファンド金利を5.5%から4.75%に引き下げました。

この一連の緩やかな利下げは大きな効果を発揮し、景気拡大を維持し、資本市場に熱狂をもたらしました。緩和政策開始以来、ダウ工業株30種平均は2倍以上に上昇し、100.2%上昇しました。S&P500は124.7%上昇し、ハイテクブームに牽引されてナスダックは134.6%急騰し、その後のドットコムバブルの勢いを先取りしました。

2001~2003年: ドットコムバブル崩壊後の回復

2001年から2003年にかけて、米国経済はドットコムバブルの崩壊、9月11日の同時多発テロ、そしてそれに続く景気後退に見舞われ、市場は深刻な不況に陥りました。ドットコムバブルの崩壊は株価暴落を引き起こし、それが瞬く間に実体経済に波及し、企業投資の急激な落ち込み、失業率の上昇を招き、最終的には8ヶ月にわたる景気後退へとつながりました。既に脆弱だった景気回復は、2001年9月の同時多発テロによってさらに悪化し、金融市場と消費者信頼感の急激な低下につながりました。

こうした圧力に対処するため、連邦準備制度理事会(FRB)はわずか2年間で、史上最も積極的な金融緩和政策の一つを導入しました。フェデラルファンド金利は、2001年初頭の6.5%から同年12月に1.75%に、さらに2003年6月に1%に引き下げられ、累計で500ベーシスポイントの引き下げとなりました。FRBは、極めて低い資金調達コストを通じて企業の再投資と個人消費を刺激し、ひいては経済の安定化を目指しました。

これらの政策は、より深刻なシステム的危機を防いだものの、回復には課題が伴いました。2002年の米国の実質GDP成長率はわずか1.7%にとどまり、企業投資は低迷し、失業率は依然として高水準で推移したため、経済回復は困難を極めました。しかし、金融緩和政策が徐々に効果を発揮するにつれ、2003年から2004年にかけて成長の勢いは大きく回復し、2004年にはGDP成長率は3.85%に達し、米国経済は安定を取り戻しました。

これらの政策は、より深刻なシステム的危機を防いだものの、回復には課題が伴いました。2002年の米国の実質GDP成長率はわずか1.7%にとどまり、企業投資は低迷し、失業率は依然として高水準で推移したため、経済回復は困難を極めました。しかし、金融緩和政策が徐々に効果を発揮するにつれ、2003年から2004年にかけて成長の勢いは大きく回復し、2004年にはGDP成長率は3.85%に達し、米国経済は安定を取り戻しました。

しかし、株式市場の反応は予想をはるかに下回るものでした。大幅な利下げも資本市場の下落を反転させることはできず、2001年から2003年にかけて主要3株価指数は依然として下落したままでした。ダウ工業株30種平均は1.8%、S&P500は13.4%、ハイテク株中心のナスダックは12.6%下落しました。この時期の経験は、大規模な金融緩和でさえ、構造的なバブル崩壊の深刻な影響を即座に打ち消すことは難しいことを示しています。

2007年~2009年: 金融危機とゼロ金利時代

2007年から2008年にかけて世界金融危機が発生し、米国経済と金融システムに甚大な影響を及ぼしました。危機の根本原因は、不動産バブルの崩壊とサブプライム住宅ローン問題の集中的な発生でした。それまで活況を呈していた米国の不動産市場は、住宅価格の下落に伴い、多くの借り手が債務不履行に陥り、金融機関はサブプライムローンや関連デリバティブの大量保有によって大きな損失を被りました。その結果、信用市場は凍結し、流動性が急激に枯渇しました。

急速に深刻化する危機に直面し、連邦準備制度理事会(FRB)は2007年9月から積極的な利下げサイクルを開始し、フェデラルファンド金利を5.25%から2008年末までに0~0.25%の範囲に引き下げました。これは合計450ベーシスポイントの利下げとなり、ほぼゼロ金利制約に近づきました。これらの利下げの主目的は、極めて緩やかな流動性供給を通じて金融市場と銀行システムを安定させ、信用収縮が実体経済に与える影響を緩和することでした。2008年3月には、FRBは危機の連鎖的な波及を防ぐため、破綻寸前だったベア・スターンズのJPモルガン・チェースによる買収を仲介しました。

しかし、市場のパニックは続いた。2008年9月のリーマン・ブラザーズの破綻は、金融危機の本格的な始まりとなった。その後、世界市場は流動性パニックに見舞われ、米国の失業率は10%を超え、企業と家計の資産は急落し、経済は大恐慌以来最悪の不況に陥った。消費者物価指数(CPI)は、需要の急激な落ち込みを反映し、異例のデフレ圧力を示した。

マクロ経済データは、金利引き下げが景気後退の拡大を阻止できなかったことを示唆している。米国のGDP成長率は2007年に1.9%に低下し、2008年にはさらに-0.1%に急落、2009年には-2.5%にまで落ち込んだ。超緩和的な金融政策と財政刺激策の相乗効果により、2010年になってようやく米国経済は徐々に安定し、GDP成長率は2.6%に回復し、その後10年間にわたる景気拡大サイクルの基盤が築かれた。

株式市場のパフォーマンスはさらに悲惨なものでした。2007年から2009年にかけて、ダウ工業株30種平均は53.8%、S&P500は56.8%、ナスダック総合指数は55.6%も急落しました。この「大不況」は、金利引き下げだけに頼るだけでは危機を解決できないことを明らかにしました。

2019~2021年:予防的緩和と流行の影響

連邦準備制度理事会(FRB)は2019年8月に新たな利下げを開始しました。当初は世界経済成長の減速や米中貿易摩擦といった不確実性への対応を目的としていました。しかし、この一見緩やかな予防的緩和は、2020年初頭の新型コロナウイルス感染症(COVID-19)パンデミックの突発的な発生によって、極端なものへとエスカレートしました。パンデミックの急速な拡大は、前例のない経済封鎖と閉鎖の波を引き起こし、世界的なサプライチェーンの混乱、消費の急激な落ち込み、失業率の急上昇、そして金融市場のパニックを引き起こしました。

連邦準備制度理事会(FRB)は2019年8月に新たな利下げを開始しました。当初は世界経済成長の減速や米中貿易摩擦といった不確実性への対応を目的としていました。しかし、この一見緩やかな予防的緩和は、2020年初頭の新型コロナウイルス感染症(COVID-19)パンデミックの突発的な発生によって、極端なものへとエスカレートしました。パンデミックの急速な拡大は、前例のない経済封鎖と閉鎖の波を引き起こし、世界的なサプライチェーンの混乱、消費の急激な落ち込み、失業率の急上昇、そして金融市場のパニックを引き起こしました。

事態の安定化を図るため、連邦準備制度理事会(FRB)は2020年3月、フェデラルファンド金利を2.25%からほぼゼロの0.25%へと緊急に引き下げました。これは、政府による大規模な財政刺激策に加え、無制限の量的緩和の導入も伴い、バランスシートの大幅な拡大につながりました。これは単なる利下げではなく、金融政策史上極めて稀有な「非伝統的」な措置であり、金融システムと経済のファンダメンタルズを安定させようとするFRBの強い決意を示すものでした。

マクロ経済データによると、2019年の米国経済はGDP成長率が2.3%と比較的安定していました。前年よりは低いものの、依然として健全な状況を維持していました。しかし、パンデミックの影響を受けた2020年は転換点となり、GDPは歴史的な-3.4%と、2008年の金融危機以来最悪の縮小となりました。超緩和的な金融政策と財政政策の組み合わせにより、米国経済は2021年に急速に回復し、GDP成長率は5.7%に達し、過去40年間で最も速い回復の一つとなりました。

株式市場のパフォーマンスも同様に息を呑むほどでした。2020年3月の金融緩和政策と過剰な流動性供給に牽引された暴落後、米国株式市場はV字回復を見せ、その後急騰しました。2019年から2021年にかけて、S&P 500は98.3%、ナスダックは驚異的な166.7%、ダウ工業株30種平均は53.6%という驚異的な上昇を記録しました。パンデミック中の極端な利下げと大規模な流動性供給は、最終的に米国株式市場史上最も急速に成長する流動性強気相場を生み出しました。

暗号通貨史上最大の2つの強気相場はどのようにして起こったのか

2017年:ICOブームと最初の暗号通貨バブル

2017年は暗号資産市場における「最初の大ブーム」と広く考えられており、アルトコインの台頭が始まった年です。マクロ経済的には、世界経済は回復基調にあり、米国経済は力強く成長しました。連邦準備制度理事会(FRB)は暫定的に利上げを開始したものの、全体的な金利は歴史的な低水準にとどまり、過去数年間の金融緩和で余剰となった流動性が市場に残存していました。こうしたマクロ経済環境は、投機資産にとって肥沃な土壌となりました。

ビットコインの価格は年初に1,000ドル未満から急騰し、年末には20,000ドル近くまで達しました。主要資産であるビットコインの価値の急騰は、市場に大量の新規資金と個人投資家を引きつけました。こうした状況を背景に、アルトコインは前例のないブームを経験しました。以前の時期とは異なり、2017年のアルトコイン市場を最も牽引したのはICOモデルでした。事実上、あらゆるプロジェクトがイーサリアム上でトークンを発行するだけで迅速に資金調達を行うことができました。これにより、多数の新規コインが誕生し、数百ものコインが同時に高騰するという現象が起こりました。

この上昇の最大の恩恵を受けたのは間違いなくイーサリアムでした。ICOは一般的にイーサリアムをベースとしていたため、イーサリアムは資金調達の主要な入り口となりました。1年以内にETHの価格は数ドルから1,400ドルへと急騰し、アルトコインセクター全体の評価額の急騰を引き起こしました。一方、パブリックブロックチェーン、決済、ストレージ、そして様々な新しいコンセプトのトークンに至るまで、そのストーリーの堅実性に関わらず、ほぼすべてのトークンが短期投資を引きつけました。

しかし、熱狂の裏にはしばしばバブルが潜んでいます。2017年のアルトコイン相場は、流動性に突き動かされた投機的な祭典であり、投資ロジックは実利的な応用よりも「新しいストーリー」に依存していました。2018年初頭、ビットコインがピークに達してその後下落するにつれ、アルトコインの価格は概ね80%~90%の大幅な下落を経験しました。ファンダメンタルズを欠いた多くのプロジェクトが急速に崩壊し、混乱を残しました。

この歴史を振り返ると、2017年のアルトコインシーズンは、暗号資産が流動性と物語によって巨大な富の効果を生み出すことができる一方で、バブルが崩壊すると非常に高いリスクを示すという、暗号市場が初めて世界的に認知される基礎を築いた年でした。

この歴史を振り返ると、2017年のアルトコインシーズンは、暗号資産が流動性と物語によって巨大な富の効果を生み出すことができる一方で、バブルが崩壊すると非常に高いリスクを示すという、暗号市場が初めて世界的に認知される基礎を築いた年でした。

2021年:流動性の洪水とDeFi、NFTの熱狂

2017年のアルトコインシーズンがICOによって引き起こされた投機の饗宴だったとすれば、2021年のアルトコイン市場は世界的な流動性の溢れを背景にした本格的なカーニバルだったと言えるでしょう。

マクロ経済環境について言えば、2020年初頭に新型コロナウイルス感染症(COVID-19)のパンデミックが発生し、米連邦準備制度理事会(FRB)は政策金利を急速にゼロ付近まで引き下げ、前例のない量的緩和(QE)を開始しました。同時に、米国政府は大規模な財政刺激策を打ち出し、住民に直接小切手を配布しました。この金融緩和と財政政策の二重の刺激策は、金融市場の流動性過剰を招き、伝統的資産とリスク資産の両方が同時にインフレを引き起こしました。2020年の米国株のV字回復を受け、ビットコインは年末までに2万ドルの水準を突破し、2021年第1四半期には6万ドルまで急騰し、アルトコインの上昇余地を生み出しました。

2017年のICO中心の「一点爆発」とは異なり、2021年のアルトコインシーズンは複数のセクターでブームとなりました。まず、DeFi(分散型金融)の急成長が挙げられます。Uniswap、Aave、CompoundといったプロトコルはTVL(ロックされた価値)が急成長し、DeFiをテーマにしたトークンの自主的な発展を促しました。次に、NFT(非分散型金融)の台頭が挙げられます。CryptoPunksやBored Apeといったプロジェクトは「デジタルコレクタブル」を世界的な話題にし、OpenSeaなどの取引所における取引量の爆発的な増加につながりました。一方、Ethereumエコシステムの活況は、Solana、Avalanche、Polygonといった新たなパブリックチェーンの台頭を促し、パブリックチェーンにおける競争環境の本格的な活性化につながりました。

この流れに後押しされ、ETHは年初1,000ドル未満から4,800ドルへと急騰し、SOLは2ドル未満から250ドルへと急騰し、今年最大のダークホースの一つとなりました。暗号資産全体の時価総額は2021年11月に3兆ドルを超え、史上最高値を記録しました。

しかし、この急速な市場拡大はバブルの種をまき散らすことにもなりました。多数の模倣プロジェクト、過度に金融化されたDeFi製品、そしてファンダメンタルズに裏付けのないミームコインは、ホットマネーが流入した際に急速に人気を博しましたが、流動性が低下すると急落しました。2022年に連邦準備制度理事会(FRB)の利上げサイクルが始まると、世界的な流動性が逼迫し、暗号資産市場は急速に冷え込み、アルトコインは概ね70%~90%の大幅な調整を経験しました。

この段階を振り返ると、2021年のアルトシーズンは、流動性の氾濫と多様な物語によって暗号通貨市場がいかに極端になり得るかを実証しました。

現在の啓示:予防的緩和と模倣の季節

歴史的に、FRB(連邦準備制度理事会)による利下げは、予防的利下げと救済的利下げの2つのカテゴリーに分けられます。前者は1990年、1995年、そして2019年に実施されました。これらの利下げは本格的な景気後退に陥る前に行われ、主にリスクヘッジを目的としており、市場に新たな成長のモメンタムを注入することが多かったのです。対照的に、2001年と2008年には金融危機によって大幅な利下げが経済に強制され、市場の急落につながりました。現在、労働市場の低迷、関税、地政学的な不確実性により、インフレは緩和の兆しを見せているものの、全体的な環境は危機というよりは予防的なアプローチに近いと言えます。だからこそ、リスク資産は今年も堅調に推移し、ビットコインと米国株はともに過去最高値を更新しています。

暗号資産市場もまた、これまでとは異なる環境に直面しています。かつてないほどの政策支援が初めて導入されています。ステーブルコインは規制枠組みに徐々に組み込まれつつあり、マイクロストラテジーに代表されるデジタル資産トレジャリー(DAT)とトレジャリーマネジメントは企業投資のトレンドとなりつつあり、機関投資家はETFを通じて市場に参入し、実体資産(RWA)のトークン化も人気を集めています。こうした多様な要素が絡み合い、かつてないほど幅広い市場基盤を形成しています。

暗号資産市場もまた、これまでとは異なる環境に直面しています。かつてないほどの政策支援が初めて導入されています。ステーブルコインは規制枠組みに徐々に組み込まれつつあり、マイクロストラテジーに代表されるデジタル資産トレジャリー(DAT)とトレジャリーマネジメントは企業投資のトレンドとなりつつあり、機関投資家はETFを通じて市場に参入し、実体資産(RWA)のトークン化も人気を集めています。こうした多様な要素が絡み合い、かつてないほど幅広い市場基盤を形成しています。

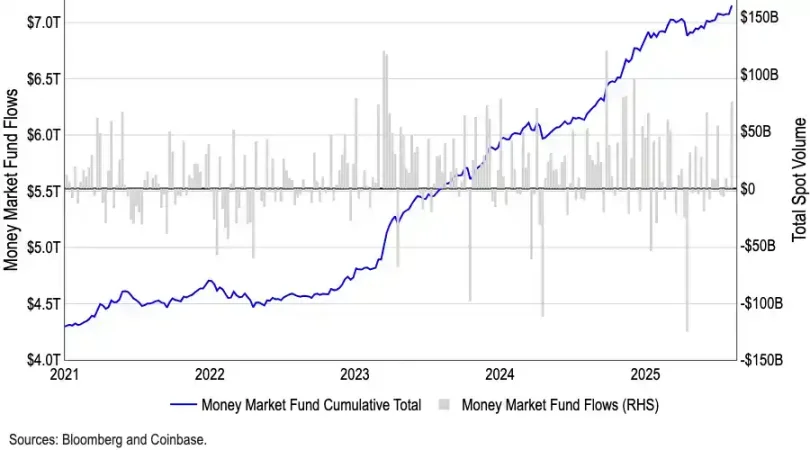

9月の利下げが暗号資産市場の短期的なピークを引き起こすかどうかについては多くの議論があるものの、資本フローの観点から見ると、こうした懸念は誇張されている可能性がある。米国のマネー・マーケット・ファンド(MMF)の残高は過去最高の7.2兆ドルに達し、相当な額の資金が低リスクの金融商品に閉じ込められている。歴史的に、MMFからの資金流出はリスク資産の上昇と正の相関関係にある。利下げが効果を発揮するにつれて、こうしたリターンの魅力は徐々に低下し、暗号資産やその他の高リスク資産への資金流入が増加する可能性がある。この前例のない資金の山は、今回の強気相場における最も強力な火種となり得ると言えるだろう。

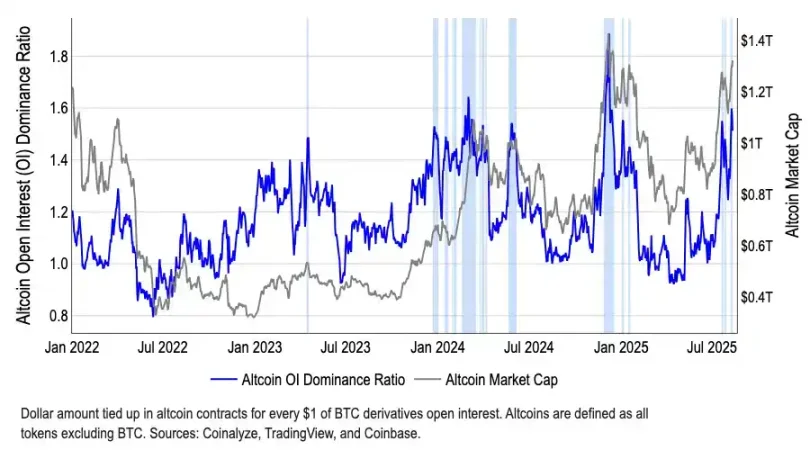

さらに、構造的な観点から見ると、資金はビットコインから徐々に離れ始めています。BTCの市場占有率は5月の65%から8月には59%に低下しました。一方、アルトコインの時価総額は7月初旬から50%以上増加し、1兆4000億ドルに達しました。CoinMarketCapの「アルトコインシーズン指数」は40前後で推移しており、伝統的にアルトコインシーズンを定義する75の閾値からは程遠いものの、この低い指標と時価総額の急上昇との間の乖離は、資金が特定のセクター、特にイーサリアム(ETH)に選択的に流入していることを示しています。ETHは、220億ドルを超えるETFへの機関投資家の関心の恩恵を受けているだけでなく、ステーブルコインやRWAといった中核的なナラティブを担っているため、ビットコインよりも魅力的な資産となっています。

要約する

この強気相場の背後にあるロジックは、過去の強気相場とは根本的に異なります。プロジェクトの数が膨大であるため、「数百万枚のコインが高騰」する現象を再現することは不可能です。投資家はバリュー投資と構造的な投資機会にますます注目しています。資金は、実質的なキャッシュフロー、規制遵守、あるいは説得力のあるストーリーを持つ有力プロジェクトにますます集まっており、ファンダメンタルズ面での裏付けが不足しているロングテール資産は、周縁化していく運命にあります。

同時に、市場全体のバリュエーションは既に高く、トレジャリー戦略が過剰に金融化されるリスクは依然として不透明です。機関投資家やプロジェクトオーナーによる集中的な売却は、容易に市場への殺到を引き起こし、深刻な影響を及ぼす可能性があります。世界的なマクロ経済の不確実性(関税や地政学的要因など)と相まって、投資家は潜在的なボラティリティを無視することはできません。

したがって、金利引き下げサイクルと好ましい政策の下で暗号資産のパフォーマンスについては楽観的ですが、これは無差別な全般的な上昇ではなく、構造的な強気相場であることを認識する必要があります。合理的な投資とセクターの慎重な選択が、ボラティリティを乗り切る鍵となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

先物取引と取引BotにSTABLEUSDTが登場

積立Botがアップグレードされました – 設定がよりシンプルに、機能がより柔軟に

株式先物大会(フェーズ9):人気の株式先物を取引し、24万ドル相当のトークン化株式を山分けしよう!最大5,000ドルのMETAを獲得するチャンス

現物取引16ペアの上場廃止(2025年12月12日)について