レアアース供給網の変革:中国以後の時代への投資

- MP Materialsは2025年に米国から中国へのレアアース輸出を停止し、価格の高騰とグローバルサプライチェーン多様化の動きを加速させた。 - 米国政府は、400 millionsドルの投資と110ドル/kgの価格保証で国内生産者を支援し、インフレ抑制法およびDPA資金と連携している。 - オーストラリア、サウジアラビア、グリーンランドが中国以外の主要供給国として浮上し、200万トン以上のレアアース埋蔵量と一貫した処理施設を確保するプロジェクトが進行中。 - 下流のマグネットメーカーであるVulcanなどが注目されている。

世界のレアアース供給チェーンは、地政学的緊張、米国の政策介入、重要鉱物調達の戦略的再調整によって、大きな変革期を迎えています。この変革の中心にいるのが、2025年に中国への輸出を停止した米国のレアアース鉱山会社MP Materialsです。この決定は市場に連鎖的な混乱を引き起こし、供給チェーンの多様化競争を加速させました。この変化は単なる短期的な調整ではなく、レアアース業界の構造的な再編成であり、中国以外の生産者や安定した原料調達が可能な下流の磁石メーカーにとって魅力的な投資機会を生み出しています。

変革のきっかけ:MP Materialsの輸出停止と米国政策支援

カリフォルニア州のマウンテンパス鉱山を運営するMP Materialsは、かつて中国のネオジム-プラセオジム(NdPr)酸化物の7~9%を供給していました。これはEV、風力タービン、防衛システム向け高性能磁石の重要材料です。中国への輸出を停止したことで、MP Materialsは供給の空白を生み出し、中国のNdPr価格は2025年8月に1トンあたり632,000元(1kgあたり88ドル)に急騰し、7月から40%上昇しました。米国政府はこれに対し、MPのNdPr生産に1kgあたり110ドルの価格支援と、4億ドルの優先株式投資を実施し、国内加工の確保と中国依存の低減への戦略的転換を示しました。

この動きは、重要鉱物生産の国内回帰を優先するインフレ抑制法やCHIPS and Science Actなど、米国の産業政策全体と一致しています。国防総省のDefense Production Act(DPA)資金は、レアアースの分離・精製・磁石製造への投資をさらに加速させています。例えば、テキサス州はこれらの活動の拠点となりつつあり、MP MaterialsやLynas USAなどがエンド・ツー・エンドの加工施設を建設しています。

新たな供給チェーン:中国以外の生産者と安定した原料調達

レアアース供給チェーンの多様化を目指すのは米国だけではありません。オーストラリア、ブラジル、サウジアラビア、グリーンランドなどの国々も、戦略的パートナーシップや政府のインセンティブを受けて重要な役割を果たし始めています。

オーストラリア:Lynas Rare Earthsが、マレーシアで中国以外初の商業用ジスプロシウム酸化物生産施設を運営しています。Lynasは西オーストラリアのMount Weld鉱山から原料を調達しており、同鉱山は200万トンのレアアース酸化物を保有しています。オーストラリア政府は国内精製能力開発に12.5億ドルを割り当て、Iluka Resources' Eneabba Rare Earths Refineryは2026年に稼働開始予定です。

ブラジル:規制上の課題はあるものの、ブラジルのSerra Verdeプロジェクトは軽・重レアアースの供給源として注目を集めています。米国主導のMinerals Security Partnershipは、ブラジルの重要鉱物セクターに8億1,500万ドルを投入していますが、官僚的な遅延が依然として課題です。

サウジアラビア:2025年、MP MaterialsとMaaden(Saudi Arabian Mining Company)のパートナーシップにより、サウジアラビアのJabal Sayid鉱床を活用した重レアアースの鉱山から磁石までの供給チェーン構築を目指しています。このプロジェクトは2028年に生産開始予定で、同国のVision 2030鉱業イニシアティブに支えられています。

グリーンランド:Critical Metals Corp.によるTanbreezプロジェクトは、毎年1万トンの重レアアース濃縮物をUcore Rare Metalsのルイジアナ加工施設に供給します。この10年間の供給契約は、1億2,000万ドルの米国輸出入銀行ローンに支えられ、グリーンランドが安定した原料供給源として地政学的に重要であることを示しています。

下流の機会:安定した原料を持つ磁石メーカー

供給チェーンの変化は、安定した中国以外の原料を確保できる下流の磁石メーカーにとって絶好の機会を生み出しています。米国のレアアース永久磁石メーカーVulcan Elementsは、Energy Fuels Inc.と高純度NdPrおよびジスプロシウム酸化物を米国内鉱山から調達するための覚書(MOU)を締結しました。これらの材料は、Energy FuelsのWhite Mesa Millで精製され、防衛システム、EV、AIインフラ向けの磁石製造に使用されます。

同様に、Ucore Rare Metalsはルイジアナ加工施設の拡張を進めており、2028年までに年間7,500トンのレアアース酸化物を生産予定です。この施設は米国国防総省の資金提供を受けており、国内磁石生産の実現と中国加工依存の低減に不可欠です。

投資論:多様化とレジリエンス

レアアース供給チェーンの構造的変化は、地政学的リスクの軽減、国家安全保障の要請、グリーンテクノロジー需要という3つの主要要因によって推進されています。投資家は以下のような企業を優先すべきです:

- 安定した原料を確保している(例:Critical Metals、Energy Fuels)

- エンド・ツー・エンドの加工能力を持つ(例:MP Materials、Lynas USA)

- 防衛、EV、再生可能エネルギーなど成長分野にサービスを提供している(例:Vulcan Elements、Ucore Rare Metals)

高い資本コストや規制上の遅延など課題は残るものの、長期的な見通しは強気です。米国政府によるレアアース加工への4億3,900万ドルのDPA投資や、90億ドルの国際パートナーシップ(例:サウジアラビア、オーストラリア)は、供給チェーン再構築への持続的なコミットメントを示しています。

結論:レアアースの新時代

レアアース業界は、中国依存後の新時代に突入し、多様化とレジリエンスが最重要となっています。MP Materialsの輸出停止と米国の政策支援はこの移行を加速させ、中国以外の生産者や下流の磁石メーカーにとって肥沃な土壌を生み出しました。投資家にとって重要なのは、原料の確保だけでなく、国内で重要材料を加工・製造するインフラを構築している企業を見極めることです。EV、AI、防衛の近代化によって世界的なレアアース需要が急増する中、今行動する者が次の産業革命で優位に立つことができるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

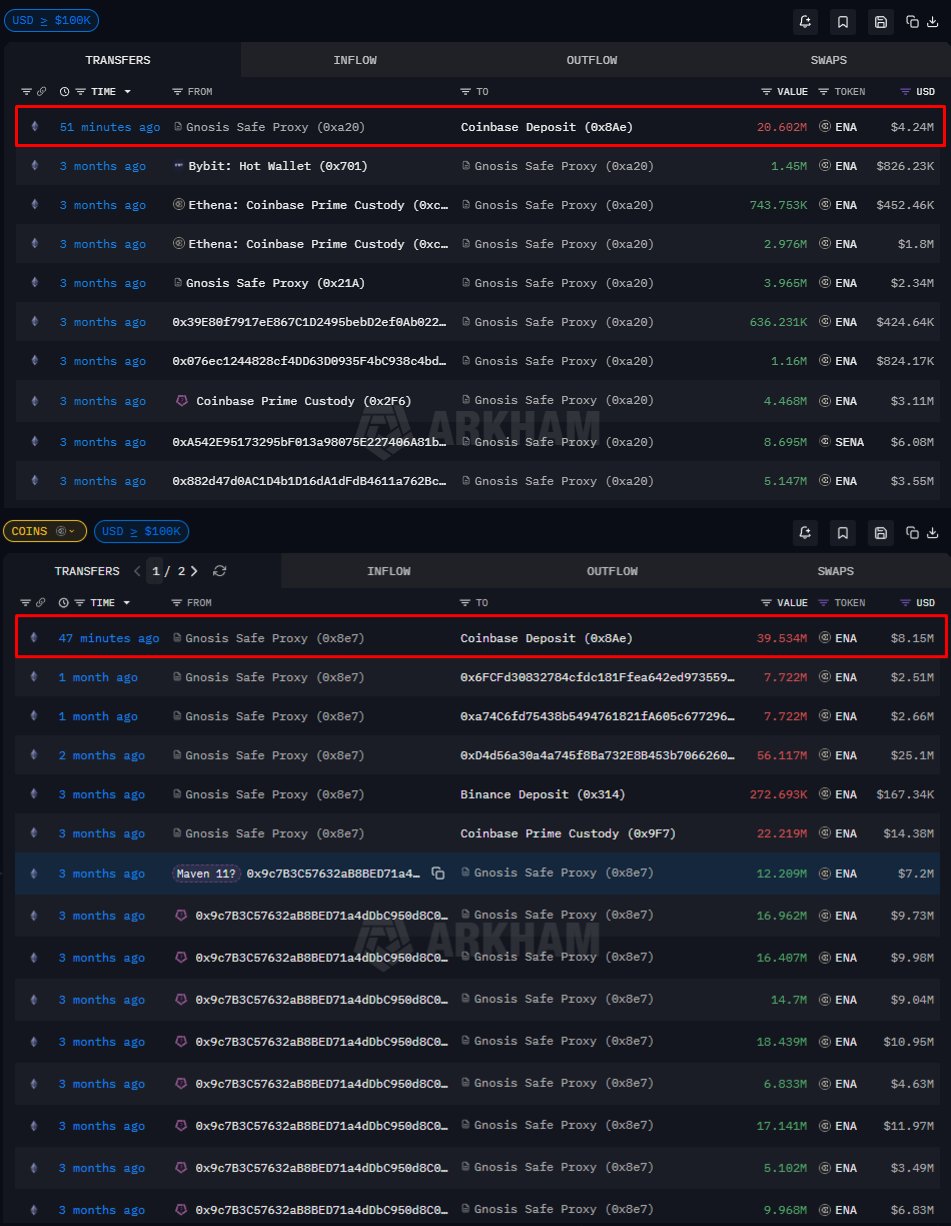

Ethenaは1億1百万ENAが取引所に流入した後、$0.20を維持できるか?

数十億ドルを運用するGalaxy Digitalが、2026年のBitcoin、Ethereum、Solanaの予測を公開

ブロックチェーンウォレットの歴史と2025年の市場構造について簡単に説明

トム・リーがXでのFundstratと異なるビットコイン見通しの議論に応答