銅:地政学とグリーントランジションの交差点にある戦略的コモディテ��ィ

- 世界の銅市場は、地政学的なサプライチェーンの脆弱性と加速するグリーンエネルギー転換によって重要な転換点を迎えており、2025年から2027年にかけて持続的な強気相場の根拠となっています。 - チリの鉱山での混乱、米国の輸入関税、ペルーの規制変更、中国による備蓄が、高齢化したインフラやESG主導の政策遅延と重なり、供給制約が激化しています。 - 再生可能エネルギーへの需要が急増しており、EVや太陽光発電(5.5t/MW)、風力発電(9.56t/MW)プロジェクトが指数関数的な成長を牽引しています。

世界の銅市場は、地政学的なサプライチェーンの脆弱性と加速するグリーンエネルギー転換という2つの力が交差する重要な転換点にあります。これらのダイナミクスは銅に持続的な強気のシナリオを生み出し、2025年から2027年にかけて投資家にとって戦略的なコモディティとして位置付けています。

地政学的緊張:供給側のパーフェクトストーム

銅の生産は、地政学的および規制上のショックにますます脆弱になっています。世界最大の生産国であるチリでは、BHPのEscondidaやCodelcoのEl Tenienteなど主要鉱山での運営上の問題に加え、老朽化したインフラや水不足が生産を妨げています。米国政府がチリとの事前協議なしに突然発表した銅輸入への50%関税も、サプライチェーンをさらに不安定にしています。同様に、ペルーの規制変更やコミュニティによる鉱山プロジェクトへの反発も生産を混乱させており、中国の戦略的備蓄や輸出規制が世界的な供給を引き締めています。

これらの課題は孤立したものではありません。資源ナショナリズムや政策主導のボラティリティという広範なトレンドを反映しています。各国政府は重要鉱物の国内管理を優先し、ロイヤリティの引き上げや許認可の遅延を通じて環境・社会ガバナンス(ESG)方針に沿うようになっています。例えば、チリの新たな水資源・排出規制は運営コストや遅延を増加させ、ペルーの政治的不安定は断続的な生産停止を招いています。こうした要因が脆弱な供給基盤を生み出し、小さな混乱でも大きな価格高騰を引き起こす可能性があります。

グリーンエネルギー転換:構造的な需要急増

供給制約が深刻化する一方で、脱炭素化への世界的なシフトにより銅の需要は急増しています。銅は再生可能エネルギーインフラの命脈であり、電気自動車(EV)1台あたり53kgの銅が必要で、これは従来車の2.4倍です。2025年までにEV関連の需要だけで250万トンに達すると予測されており、中国のEV生産支配とインドの急速な普及がこれを牽引しています。

太陽光や風力発電プロジェクトも同様に銅の大量消費者です。1MWの太陽光発電設備には5.5トン、洋上風力発電所では1MWあたり9.56トンの銅が必要です。2025年から2027年にかけて北米だけで137GWの太陽光発電容量が拡大し、世界全体で48,721MWの風力発電設備が追加される見込みであり、再生可能エネルギーによる銅需要は指数関数的に増加します。

送電網の近代化もこの傾向をさらに強めています。2050年までに電力需要が86%増加する中、都市部では地中配線(架空線の2倍の銅を使用)が標準となります。この変化と間欠的な再生可能エネルギーの統合ニーズが相まって、2050年までにさらに4億2,700万トンの銅が必要となります。

需給ギャップ:決定的な課題

制約された供給と急増する需要の相互作用により、ギャップが拡大しています。2031年までに年間銅消費量は3,660万トンに達すると予測される一方、供給は3,010万トンにとどまり、650万トンの不足が生じます。このアンバランスは2025年時点ですでに顕在化しており、価格は1トンあたり9,500~11,000ドルの間で変動しています。

新規鉱山開発の進行の遅さが状況をさらに悪化させています。銅の探鉱・生産は商業化までに10~15年を要し、地政学的リスクや環境規制、資本制約がプロジェクトを遅延させています。一方、リサイクルやサーキュラーエコノミーの取り組みは有望ですが、短期的には需要増加の規模を補うことはできません。

戦略的投資の示唆

投資家にとって、銅は魅力的な長期的機会を提供します。地政学的リスクとグリーンエネルギー需要の収束は、循環的要因ではなく構造的トレンドによって支えられた持続的な強気シナリオを生み出しています。注目すべき主な分野は以下の通りです:

- レジリエントなサプライチェーンを持つ銅生産企業:政治的に安定した地域で多角的に事業を展開する企業や、リスク軽減のために先端技術(AI駆動の鉱山運営、衛星モニタリングなど)を活用する企業。

- グリーンエネルギーインフラプロバイダー:EV、太陽光パネル、送電網近代化向けに銅を供給する企業、特にESG評価の高い企業。

- 銅ETFおよびデリバティブ:株式リスクを直接負わずに価格変動にエクスポージャーを持つため、銅に特化したETF(例:COPX)や先物契約は流動性とレバレッジを提供します。

結論:未来のコモディティ

銅はもはや単なる金属ではなく、21世紀経済の礎です。地政学的緊張とグリーンエネルギーへの野心が交錯する中、銅の戦略的重要性は今後さらに高まるでしょう。この収束を早期に認識した投資家は、希少性、イノベーション、レジリエンスによって特徴付けられる市場で大きな利益を得ることができます。

この新時代において、銅は単なるコモディティ投資ではなく、エネルギー、インフラ、世界的安定の未来への賭けです。今こそ行動すべき時です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

DA戦争は終幕を迎えるのか?PeerDASを解剖し、Ethereumが「データ主権」を取り戻す方法

最前線レポート|Web3弁護士が米国株トークン化の最新動向を解説

10.11「インサイダーキング」はなぜ自分で掘った落とし穴にはまったのか?

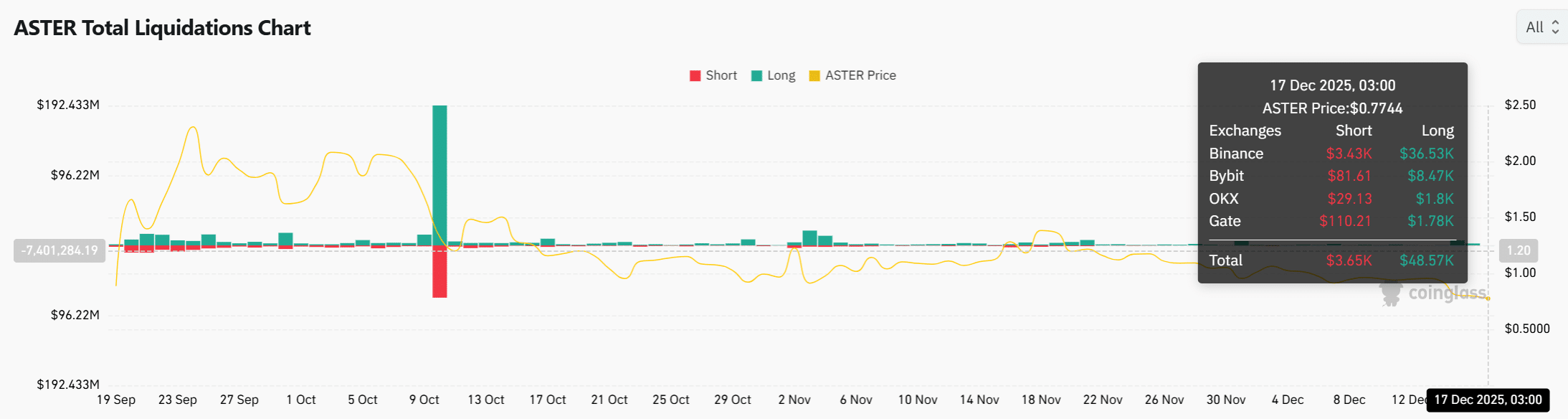

ASTER価格がさらに下落、クジラの損失が拡大-次は$0.6か?