Dongwu証券:コンピューティングパワー相場はまだ終わっておらず、AI+革新的医薬品などの分野で積極的に先行投資すべき

東呉証券はリサーチレポートを発表し、6月から8月にかけて市場の主軸は人工知能(AI)を中心に展開されていると述べています。現在の相場は主に上流のインフラ系ハードウェアに集中しており、中でも景気の確実性が最も高い海外チェーンの光モジュールやPCBなどが6月に先行して動き出し、8月中旬にはCambricon(寒武紀)を中心とした国産コンピューティングパワーが本格的に反発を開始しました。市場の流動性が豊富で産業ロジックに明らかな欠陥がない状況下では、コンピューティングパワー相場がすぐに終わるとは考えていませんが、場外で資金を持つ投資家にとっては、上流ハードウェアの強い収益効果が不安を誘い、実際に利益確定売り圧力が高まる一方で、主観的には累積した上昇幅がリスク回避志向の資金を焦らせることになります。

今回のAI相場で下流アプリケーションが出遅れている主な理由は、短期的な確実性の不足にあります。すなわち、ブレイクスルーとなるヒット商品やスムーズなビジネスモデルが現れておらず、上場企業レベルでは業績の見通しが不十分で、今回の相場では資金の第一選択肢にはなっていません。しかし、テクノロジーの波の進展という観点から見ると、最終的にはAIがあらゆるものに力を与えるのはアプリケーション側を通じて実現されるため、アプリケーション側の爆発的成長には中期的な確実性があり、上流ハードウェアよりも広い市場空間を持っています。この点は10年前の「インターネット+」の波やそれに伴う株式市場の動きで既に証明されており、AIアプリケーション相場の開始は時間の問題であることを意味します。

現在の流動性が豊富な市場環境下で、主軸がAIを中心としたテクノロジーに集中している場合、上流ハードウェアで資金の動きが見られた場合(例えば主要銘柄が約20%調整した場合)、市場の注目を集めるイベントが発生すれば(例:H20の安全問題やDSモデルのFP8による国産コンピューティングパワー相場の顕在化)、AI内部の低位セクターが強い弾力性を示すでしょう。しかし、その時点で右側(上昇後)に参入すると一部のリターンを失い、今の「コンピューティングパワーを追いかけるかどうか」と同じ選択の難しさに直面します。したがって、中期的な産業ロジックの確実性に基づき、下流アプリケーションのAI+創薬、AI+軍需産業、AIGC、エッジAI、ヒューマノイドロボット、スマートドライビングなどの方向性を「コールオプション」と見なし、左側(低位)で積極的にポジションを取ることを推奨します。

東呉証券の主な見解は以下の通りです:

テクノロジーの波の最終局面は必ずやあらゆるものに力を与えることになり、これは「インターネット+」時代ですでに証明されています。産業トレンドの進展という観点から、AIアプリケーションの台頭は必然であり、AI相場の後半はアプリケーション側を中心に展開されるでしょう。

10年前の「インターネット+」産業の波を例にとると、上流インフラの構築やエッジデバイスの技術進歩・普及率向上とともに、下流アプリケーションの爆発は最終的な視点から見れば必然的なトレンドですが、いつ、どのような形で現れるかは事後的な観察が必要です。また、時空の2つの次元から見ると、下流アプリケーションの相場の持続性は上流ハードウェアよりも強いです。

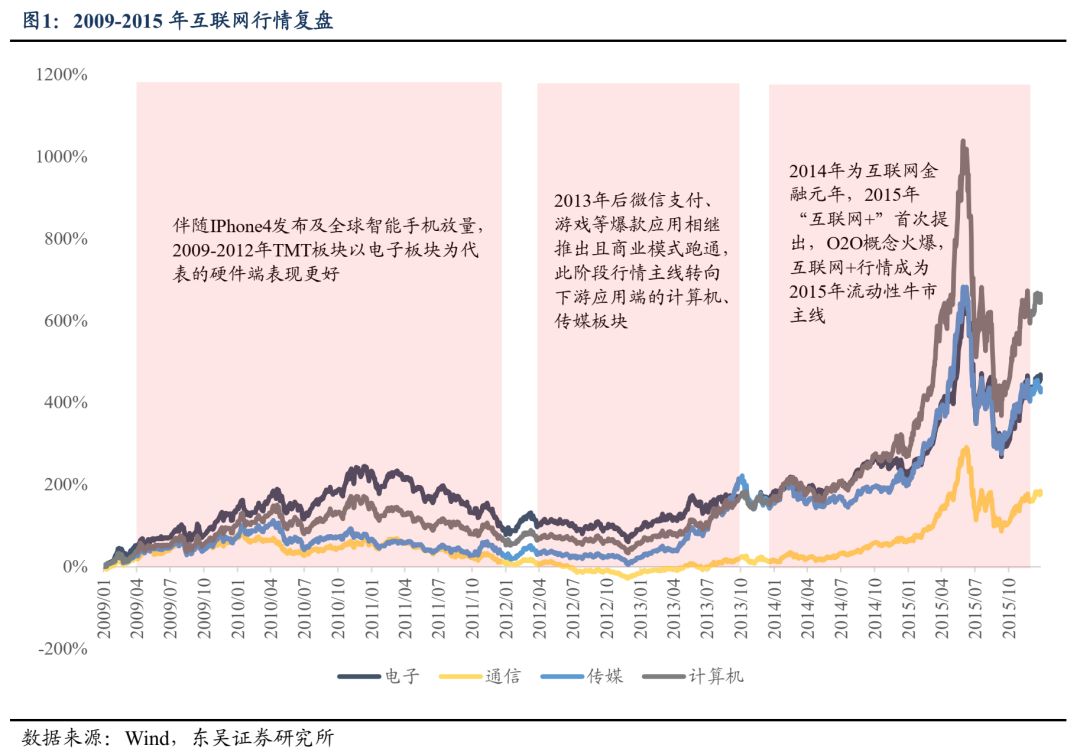

時間軸で見ると、上流ハードウェアの主軸相場は2009/06-2010/12のAppleサプライチェーンを中心としたコンシューマーエレクトロニクス相場で、約1.5年続きました。その後のサーバー分野は13-15年にアプリケーションとともに上昇しましたが、主にスポット的な相場でした。一方、下流アプリケーション相場は2013年1月に始まり、2015年6月にピークを迎えるまで2年半続きました。空間軸で見ると、2009/1/5-2015/6/12のモバイルインターネット相場の始まりから終わりまで、TMTセクターの中でコンピュータとメディアセクターの上昇弾力性がより大きく、累積上昇率はそれぞれ1039%と710%で、ハードウェア側のエレクトロニクス(697%)、通信(300%)を上回りました。

具体的には:

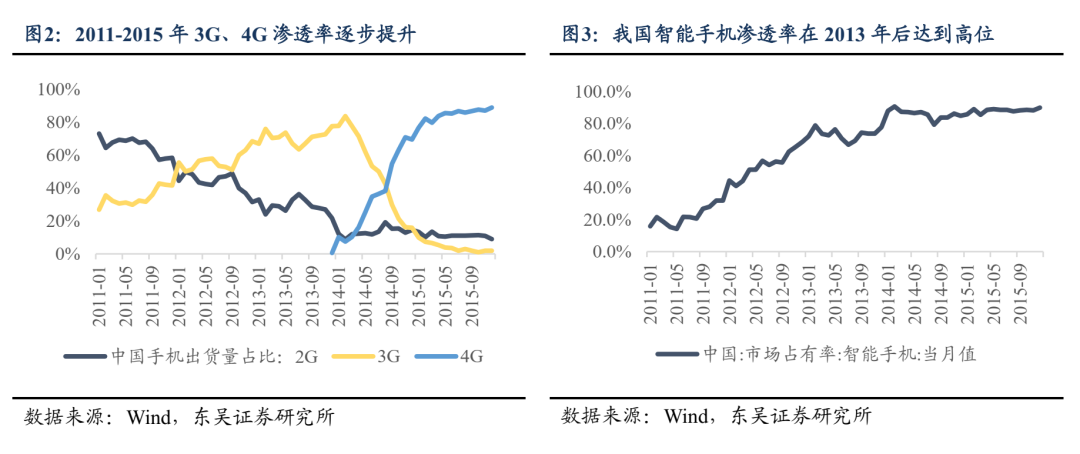

2009-2012年、モバイルインターネットは芽生え始め、3Gの普及率が継続的に向上し、iPhone4の発売が世界的なスマートフォンの拡大を牽引しました。リードしたのはエレクトロニクスセクターを代表とするハードウェア側で、取引ロジックは景気成長でした。また、アプリケーション側でもSina Weiboを代表とするヒット商品が現れましたが、商業化モデルが確立できず、インターネットアプリケーションはまだテーマ投資段階にありました。

2013年以降、4Gの加速的な料金引き下げとスマートフォン普及率の高止まりに伴い、モバイルインターネット相場は下流に拡大しました。2013年にはWeChatが決済機能を導入し、『私はMT』が「無料ゲーム+アイテム課金」モデルでモバイルゲームの収益化の壁を突破、モバイル決済やモバイルゲームなどのヒットアプリのユーザー数がこの段階で急増し、相場は上流ハードウェアからメディアやコンピュータを代表とする下流アプリケーション側にシフトしました。2015年3月の政府活動報告で初めて「インターネット+」の概念が提起され、同年7月には国務院が『「インターネット+」行動の積極的推進に関する指導意見』を発表し、トップダウンの設計により下流アプリケーションシーンが継続的に拡大しました。「インターネット+」の概念はサービス業や中流製造業に持続的に浸透し、相場の幅を大きく広げ、2015年の流動性ブル相場と相まって、「インターネット+」は当時の市場の絶対的な主軸となりました。また、アプリケーション側の「シャベル売り」サーバーは徐々にスマートフォンを上回り、この段階のハードウェア側のリードセクターとなりました。

ソフトウェアアプリケーション単独で見ると、相場は2013-2015年の「インターネット+ナラティブによる全面上昇」と2016-2017年の「勝者が王となるリーダー相場」の2段階に大別できます。2013-2015年は「インターネット+」の全業界への浸透に伴い、新興ビジネスモデルやアプリケーションが次々と登場し、いずれも想像力を持っていました。この時点では垂直市場はまだ陣地取りの段階で、構造問題は現れておらず、流動性が豊富な背景下で市場全体のバリュエーションが上昇し、ソフトウェアアプリケーション側は「関連すれば上昇」という状況を呈しました。

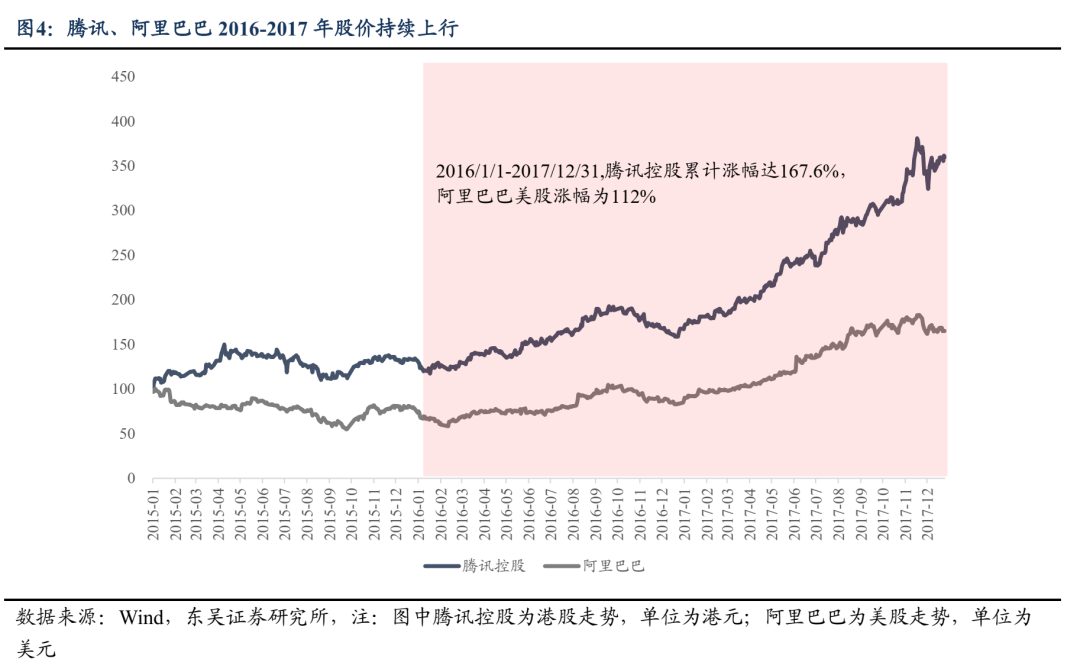

2016-2017年は明らかに構造的な相場が主となりました。一方でインターネット流量の初期の恩恵が減少し始め、中国インターネット情報センターのデータによると、2016年と2017年の中国のインターネット普及率はそれぞれ53.2%と55.8%で、2010-2015年の規模拡大の傾きよりも鈍化し、モバイルインターネットは徐々にストック市場へと移行、トップ企業は資金・技術・ユーザーリソースなどの優位性で市場シェアを拡大し続け、中小企業の生存空間は著しく圧縮されました。他方、2015年6月の「ブル相場」ピーク後、かなり大きなバリュエーションの調整があり、市場のリスク許容度が明らかに低下、企業の業績実現能力への要求が高まりました。マタイ効果が非常に顕著なインターネット分野では、リーダー企業の業績の見通しがより高く、2016-2017年にはTencentやAlibabaの売上・利益が大幅に増加し、株価も持続的に上昇、2016/1/1-2017/12/31の間、香港株Tencent/米国株Alibabaの上昇率はそれぞれ167%/112%でした。

これと比較して、今後期待されるのは「AI+相場」のナラティブによる全面上昇段階です。一方で、AIアプリケーション分野の成長傾斜はまだ鈍化しておらず、Tokenの使用量やAIソフトウェアのユーザー数も加速的に増加しています。国家データ局の8月14日の発表によると、2025年6月時点で中国の日平均Token消費量は30兆を突破し、2024年初頭から300倍以上増加、QuestMobileのデータでも2025年3月時点でAIネイティブアプリのアクティブユーザー数は2.7億人、前年比536.8%増となっています。他方、現時点では国内でAIアプリケーションのヒット商品や明確かつ効率的な商業化モデルは現れておらず、市場のAIアプリケーション側への理解は十分ではありません。「リーダー勝ち抜け」前に、アプリケーション側で「百花繚乱」の相場が先に現れる可能性があります。

中国のAIアプリケーション側が質的変化を実現するためには、政策やリソースなど多くの要素が後押ししています。

中央政府が最近発表した「人工知能+行動意見」は、政策レベルで2015年の「インターネット+行動意見」と同等に位置付けられます。トップダウンの設計で「人工知能+」の発展目標を明確にし、今後各職能部門による具体的な実施策が発表される見込みで、AI下流アプリケーション側の発展と実現に明確な「デッドライン」が設けられました。

2025年8月、国務院は「人工知能+」行動の徹底実施に関する意見を発表し、2027年、2030年までに中国の新世代スマート端末およびインテリジェントエージェントの普及率をそれぞれ70%、90%にすること、2035年までに中国が全面的にスマート経済・スマート社会の新段階に入ることを明確にし、人工知能を科学技術、産業発展、消費品質向上、民生福祉、ガバナンス能力、グローバル協力など6つの重点分野と広範かつ深く融合させることを強調しました。これまで2024年、2025年の「人工知能+」は政府活動報告に2度盛り込まれましたが、具体的な発展目標や実施スケジュールの策定は初めてであり、今後地方レベルでのAI支援策も続々と実施され、下流アプリケーションの発展が加速する見込みです。

中国はAIアプリケーション側の活発な発展に適した土壌を持ち、エンジニアの優位性と巨大なユーザー基盤が下流アプリケーションの量的変化から質的変化への基盤となっています。ハードウェアアプリケーションから見ると、AI端末ハードウェアの技術集約性はこれまでの2回のテクノロジーサイクルよりもさらに強化され、中国独自のエンジニア優位性が新興工業国よりも高いハイエンド製造能力と北米よりも低コストの優位性を提供しています。AI最大規模の端末アプリケーションシーンであるヒューマノイドロボットを例にとると、Tesla Optimusの量産に最適な選択肢は依然として中国のサプライヤーです。

ソフトウェア側から見ると、中国のユーザー規模の優位性が顕著で、QuestMobileが発表した「2025年AIアプリケーション市場半年報」によると、2025年6月30日時点でモバイルAIアプリの月間アクティブユーザー規模は6.8億人に達しています。中国の巨大なユーザー基盤は、潜在的な市場需要を生み出すだけでなく、より多様なアプリケーションシーンを生み出し、また大量かつ多様なデータを提供してモデルのトレーニングや垂直アプリケーション能力の向上を支援し、AIGC産業チェーンの発展を後押ししています。

今回の国産チップ相場が示す教訓:産業ロジックに確実性があれば、相場の開始は時間の問題である

ファンダメンタルズの見通しは投資家のセクター優先順位に影響を与え、短期的な景気がやや弱いセクターはパフォーマンスの順序で遅れる可能性がありますが、市場の流動性が豊富でAI相場が続く限り、産業トレンドのロジックがある方向の相場開始は時間の問題です。今回の国産コンピューティングパワー相場がその典型例です。

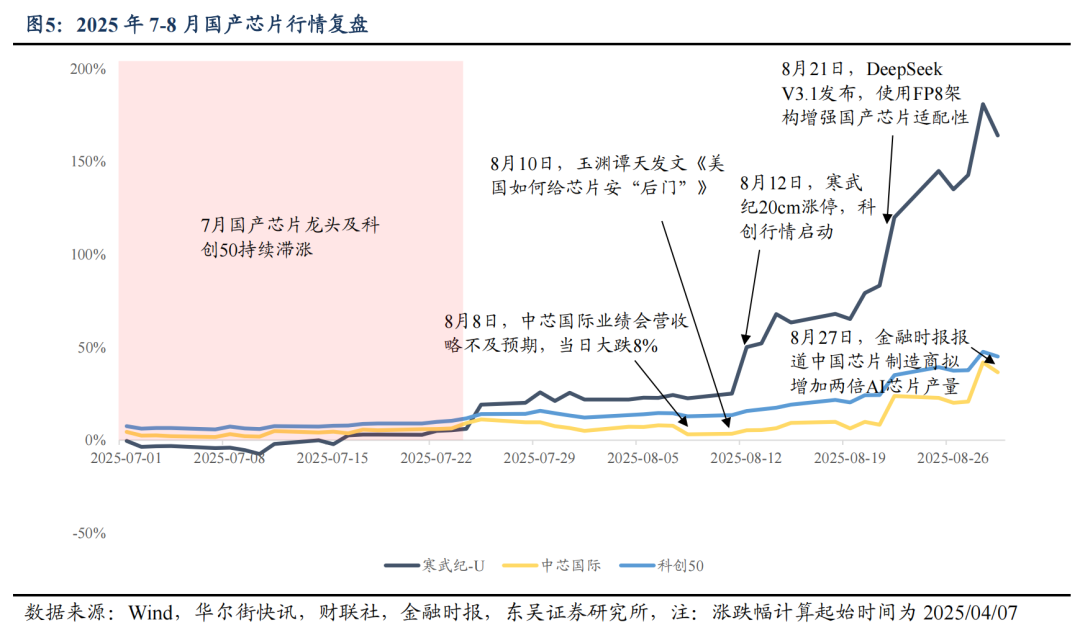

海外のコンピューティングパワーハードウェアが今回の相場の先頭に立ったのは、最も堅実な短期業績、中期景気の高い見通し、将来成長の否定困難性がコアとなっています。これに対し、国産コンピューティングパワー、エッジ、ソフトウェアアプリケーションなどはこれらの面でやや劣っています。振り返ると、今回の海外コンピューティングパワーチェーン相場は5月末に始まり、長期間続きました。コアはPCBや光モジュールなどのコンピューティングパワー通信の短期・中期景気が国内メーカーの業績や海外CSP大手の資本支出ガイダンスで継続的に検証・上方修正されたことですが、6月から8月上旬の2か月間、国産コンピューティングパワーセクターのパフォーマンスは常に「ぱっとしない」ものでした。

しかし、テクノロジーセクターに詳しい投資家は皆知っています。NVのコンピューティングパワーカードが中国への輸出を解禁するかどうかに関わらず、チップの自給自足はAI時代の生存権の問題であり、国家ビッグファンド第3期や科創板イノベーション層の設立など、すべてが上層部の「テクノロジー自立自強」への資本とリソースの支援を示しています。すなわち、国産チップや上流製造(ファウンドリ、設備、材料など)の中期ロジックは非常に確実ですが、まだ象徴的なイベントがなく、資金の注目を集めるきっかけが不足していました。

そして8月8日、SMIC(中芯国際)の第3四半期業績ガイダンスが市場の楽観的な予想をやや下回ったことで大きな売り圧力に見舞われ、国産コンピューティングパワーと半導体相場が本格的に始まる直前までセクターは収益効果に乏しい状態でしたが、同時に中期的な確実性と市場の豊富な流動性により、セクターの底値は徐々に切り上がっていました。SMICを例にとると、8月8日の急落後、資金が積極的に押し目買いし、相場は急速に回復しました。8月10日、中央放送テレビ局傘下のメディア「玉淵譚天」が「アメリカはどのようにチップに『バックドア』を仕掛けるのか」という記事を発表し、H20が「環境に優しくなく、先進的でもなく、安全でもない」と指摘、8月12日にはCambriconが20%ストップ高となり、国産コンピューティングパワーラインが正式に「暗から明へ」と転換しました。

8月21日、DeepSeek V3.1がFP8パラメータアーキテクチャで国産チップの適合性を強化、8月27日にはFinancial Timesが中国のチップメーカーが来年AIプロセッサの生産量を3倍に拡大する計画を報道、多くの強気ナラティブがセクターの信頼を強化し続け、科創50は極めて大きな上昇弾力性を発揮しました。8月1日-27日で科創50は20%以上上昇し、CSI300や創業板指数を大きくアウトパフォーム、Cambriconはこの期間に90%以上上昇しました。

国産チップおよび半導体が「誰にも注目されない」状態から市場の主軸へと転換した本質は、市場コンセンサスの醸成と強気モメンタムの蓄積プロセスですが、「2本の陽線」後に追いかけて買うとリターンを失うことは避けられず、さらに遅れて参入し利益のクッションがなければ、保有心理にも影響が出ます。中期的な産業トレンドに確実性がある場合、重要なカタリストがいつ発生して資金の態度を転換させるか正確に予測することはできませんが、市場の流動性が豊富な時はセクターの下値余地も非常に限定的です。この時、より優れた戦略はリターン思考に基づき、産業ロジックの確実性がある相対的低位セクターを「コールオプション」として左側でポジションを取ることです。

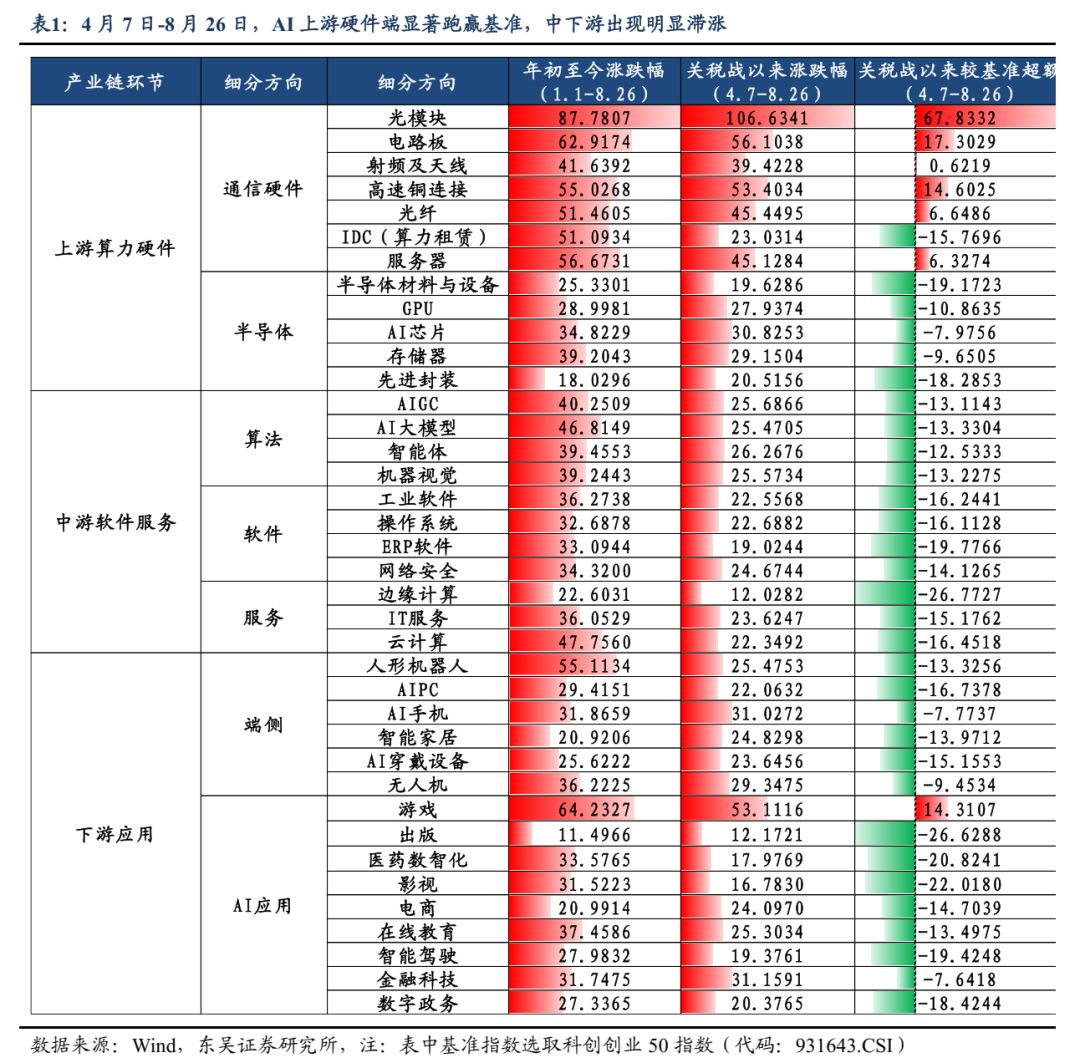

現在のAI相場では、下流アプリケーション側は上流ハードウェアに比べて明らかに出遅れており、リターン優位性のある潜在的な配置方向です。開始は時間の問題であり、4月7日の関税問題で市場が「ゴールデンピット」を形成して以来、科創創業50をベンチマークとすると、上流ハードウェア側だけがアウトパフォームし、コンシューマーエレクトロニクスやロボットセクターがそれに続き、ソフトウェアアプリケーションセクターの上昇幅が最も遅れています。4月7日-8月26日の期間の上昇率を見ると、上流ハードウェア側の光モジュール/PCB/高速銅接続/サーバーセクターはそれぞれベンチマークを67.8/17.3/14.6/6.3ポイント上回り、中下流のソフトウェアおよびアプリケーション側ではゲームセクターだけがベンチマークを14.3ポイント上回り、その他のAIGC/インテリジェントエージェント/クラウドコンピューティング/ヒューマノイドロボット/AIウェアラブル/スマートドライビング/ECなどのセクターはそれぞれベンチマークを13.1/12.5/16.5/13.3/15.1/19.4/14.7ポイント下回っています。

国内ソフトウェアアプリケーションの方向を見ると、モデル能力の不足により垂直アプリケーション能力が制限され、市場はまだソフトウェアアプリケーションセクターで業績実現の可能性やヒットアプリによる想像力を見ていません。また「海外マッピング」の観点からも、現時点で米国株のAIソフトウェアアプリケーションもPalantirやAppLovinなど一部企業の個別パフォーマンスにとどまり、大規模な相場は現れていません。コアはやはり産業発展の「シンギュラリティ」を待つ必要があることで、これも多くの投資家が懸念する要因の一つです。そのためAIソフトウェアアプリケーションセクターの出遅れが最も顕著です。

前述の分析によれば、アプリケーションの実現はテクノロジーの波の必然的な結果であり、リーダー企業が勝ち抜ける前に、まず産業ロジックのナラティブに基づく全面的な相場が現れ、そのきっかけは国産基盤モデル能力の飛躍的進歩やtoken呼び出し量の急増、あるアプリの月間アクティブユーザー/ランキングの急上昇、ある「AI+」政策による具体的な研究開発や実装補助金などが考えられます。

実際、良好な「スローブル」局面では、セクター内部の超過リターンは無限に広がることは難しく、一部の資金保有者は高値を恐れて低位セクターで「別のテーブルを開く」傾向があり、同時に一部の保有者は利益の蓄積に伴い利益確定の心理が強まります。今後、高値の上流ハードウェア側で資金の動き(調整や調整)があれば、流動性の外溢れも低位セクターの上昇弾力性を高めるのに役立ちます。上流ハードウェア側で乗り遅れた資金にとっては、今後、短期的な業績の見通しは低いが、中長期的な最終局面には確実性があり、現時点でコストパフォーマンスがある下流アプリケーション方向に低位でポジションを取る動機があります。リターン思考に立脚し、下流アプリケーション方向のAI+創薬、AI+軍需産業、AIGC、メディアゲーム、AIエッジ、ヒューマノイドロボット、スマートドライビングセクターの投資機会を積極的に配置することを推奨します。

これに基づき、コアとして以下のAIアプリケーション側の方向性(ハードウェアアプリケーションおよびソフトウェアアプリケーションを含む)を推奨します:

AI+創薬:AIの創薬分野への応用は、薬剤発見のコストと期間を大幅に削減し、ターゲット開発と検証プロセスを加速させるとともに、臨床試験のシミュレーションによって初期失敗リスクを低減できます。

AI+軍需産業:人工知能は軍需産業の情報化建設を支援し、衛星、レーダー、ドローンなど多様な情報データを効果的かつリアルタイムで統合し、包括的かつ正確な戦場状況図を構築し、指揮システムを革新します。機械オオカミや機械犬などの無人装備や自律戦闘システムもAI+軍需産業のもう一つの重要分野です。

AIGC:最終的なナラティブは整っていますが、短期的にはヒットアプリの登場がまだ先で、業績の見通しは低いです。今後は国産大規模モデル能力のアップグレードやAIエージェント産業の進展などのカタリストに注目します。

ヒューマノイドロボット:AI最大規模の端末アプリケーションシーンであり、国産ロボットメーカーは徐々に受注検証段階に入っています。Tesla Optimus V3の新設計図の更新に注目します。

コンシューマーエレクトロニクス:9月以降、新製品が集中して発表されます。9月10日のAppleコンシューマーエレクトロニクス新製品発表会やMeta AIメガネ製品のフィードバックに注目します。

スマートドライビング、車路クラウド:VLA技術パラダイムが自動車メーカーの構図を再構築し、クラウドと車両の協調競争が白熱化しています。エッジAIの重要な分野でもありますが、自動車メーカーの競争構図の影響で短期的な弾力性は相対的に不足しています。

AI+その他:AI+金融、AI+農業、AI+物流、AI+法律、AI+行政、AI+EC、AI+プログラミングなど

リスク警告

国内経済の回復速度が予想を下回る場合;FRBの利下げが予想を下回る場合;マクロ政策の強度が予想を下回る場合;テクノロジーイノベーションが予想を下回る場合;地政学的リスク。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

FRB百年の歴史で初めて:トランプ氏が理事の解任を試み、9月の利下げ情勢に変化か?

Guotai Haitong Overseas:FRBが利下げを再開する中、香港株式市場への海外資本の予想を上回る回帰の可能性がある

9月の非農業部門雇用者数は再び大幅な下方修正となり、「50ベーシスポイント利下げ」の扉を開くのでしょうか?

米国労働省は非農業部門雇用者数データを修正する予定で、55万~80万件の職が下方修正される見込みです。これは主にモデルの歪みや不法移民の減少による過大評価が原因です。この修正は、FRBが政策金利を大幅に50ベーシスポイント引き下げる可能性を強いるかもしれません。

ソフトバンク、楽天が日本の旺盛なリテール債券需要を活用