マーケット予測ベッティング、ウォーラーFRB議長交代が重要な局面に突��入

彼は成熟した年齢の人物で、もはや何も証明する必要がなく、独立した判断力を持ちながらも、システムの中で自分を表現する方法を知っている人です。

Original Article Title: "US Stock Market & Crypto Wallet, Maybe He Will Have the Final Say in the Future"

Original Article Author: David, Deep Tide TechFlow

パウエルの任期終了まで残り9か月となり、次期FRB議長が誰になるのかという議論が白熱しています。

FRB議長は、世界で最も強力な経済ポジションと言っても過言ではありません。彼の一言が市場に大きな変動をもたらし、彼の決定が数兆ドルの資金の流れを左右します。あなたの住宅ローン金利、株式市場のリターン、さらには暗号資産のボラティリティまでもが、このポジションの決定と密接に結びついています。

では、次期議長として最も有力なのは誰でしょうか?市場も徐々にその答えを示し始めています。

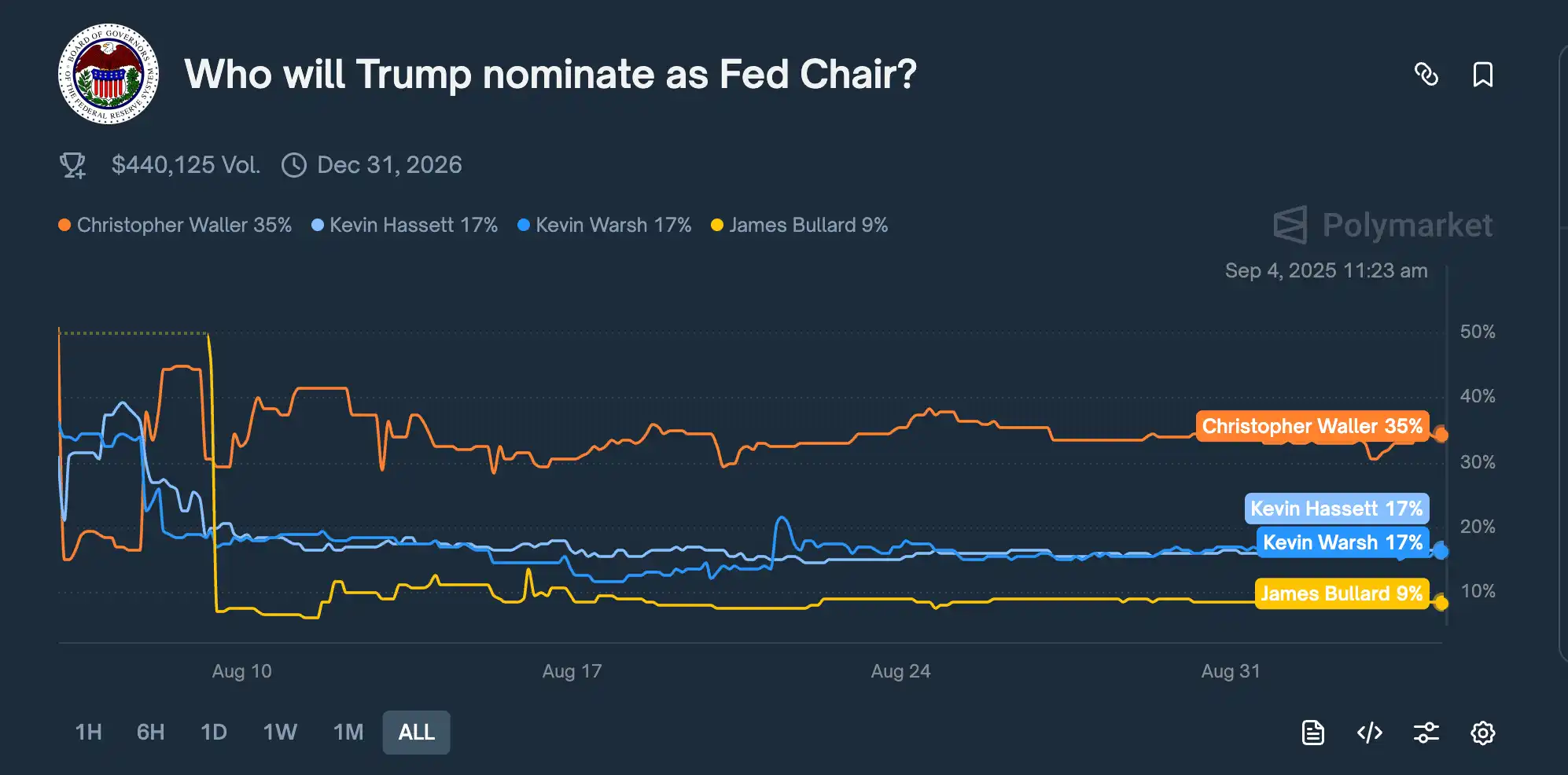

8月7日、予測市場Kalshiにおいて、FRB理事Christopher Wallerの当選確率が前日の16%から一気に50%を超え、初めて他の競争者を上回りました。その後も確率は変動していますが、Wallerは一貫してリードを保っています。

最新データによると、PolymarketではWallerが依然として35%の確率でトップを維持しており、他の有力候補であるKevin HassettやKevin Warsh(いずれも17%)を上回っています。

なぜ市場は突然、この65歳の現職FRB理事を支持し始めたのでしょうか?

最近のBloombergの報道がヒントを与えてくれます。トランプのアドバイザリーチームは、Wallerが「現状データではなく予測に基づいて政策を策定する意志があり」、「FRBシステムに深い理解がある」と考えています。

さらに重要なのは、Wallerが2020年にトランプによってFRB理事に指名されたことです。そして7月30日のFOMC会合で、Wallerは特に注目すべき行動をとりました:

彼はもう一人の理事Michelle Bowmanと共に、FRBは25ベーシスポイントの利下げをすべきだとして反対票を投じました。これは1993年以来、2人の理事が同時に金利維持に反対した初めてのことです。

トランプが今必要としているのは、利下げを推進でき、かつ市場からホワイトハウスの操り人形と見なされないFRB議長です。この観点から見ると、Wallerはまさに理想的な人材のようです。

政治的手腕、絶妙なタイミングでの立場表明

Wallerを理解するには、この反対票から始めなければなりません。

まず背景を説明しましょう。FRBの連邦公開市場委員会(FOMC)は年8回開催され、米国の基準金利を決定します。この金利は米国経済のメインゲートキーパーであり、銀行間の借入コストを決め、すべてのローン金利に影響を与えます。

出席者は金利変更について共同で投票する必要があります。何十年もの間、これらの投票はほぼ常に全会一致で可決されてきました。FRBの文化では、公然と反対票を投じることは議長の権威への挑戦と見なされます。

2025年7月30日のFOMC会合は特にセンシティブでした。

FRBは5回連続で金利を4.25%-4.5%に据え置いていました。一方、トランプはTruth Socialで連日パウエルを「遅すぎる」「愚かだ」と攻撃し、即時の利下げで経済を刺激するよう要求していました。

そしてこの会合のわずか2週間前、7月17日、Wallerはニューヨーク・マネーマーケッターズ・フォーラムで講演し、鋭い言葉を発しました:

「私はよく若手同僚にこう言っています。スピーチはミステリー小説ではない——聴衆に直接『犯人』を伝える、それが要点を伝えるということだ。」

このスピーチの要点は、FOMCは25ベーシスポイントの利下げをすべきだという彼の考えであり、「犯人」もまたFRBに投影されていました。

公然と見解を表明することは、中央銀行関係者の行動規範とは通常一致しません。しかし、おそらくこれはWallerが政治的駆け引きを仕掛けるために慎重に選んだタイミングだったのでしょう。

事前に公然と自分の見解を示すことで、2週間後の正式なFOMC会合での反対票が、長期的かつ専門的な判断に基づくものと見なされ、政治的圧力に屈したものとは思われにくくなります。

7月30日、WallerとBowmanが金利据え置きに反対票を投じたことで、1993年以来初めて2人の理事が同時に反対したことになり、大きな注目を集めました。

市場が読み取ったシグナルは、FRB内部に合理的な異論が存在するというものでしたが、トランプとそのチームの視点からは、これはむしろWallerによる立場表明と歩調合わせのように映ったのでしょう。

さらに巧妙なのは、Wallerが現行の関税政策についても見解を示したことです。「関税は一時的な物価上昇をもたらすが、持続的なインフレにはならない。」この一文は各メディアに引用される決定的な論拠となりました。

この発言の意味はこうです:

トランプの関税政策は確かに物価を上げるが、それは一時的なものに過ぎない。したがって、関税のためだけに金利を下げるべきではない。明らかに、Wallerの見解はトランプの関税政策を批判するものではなく、むしろ利下げの経済的根拠を与えるものでした。

経済理論を使って政治的ジレンマを解決し、大統領と同じ利下げの立場を絶妙なタイミングで表明する。

先手を打つ財務家、経済のソフトランディングを予見

反対票を投じたことでWallerの政治的手腕が示されたとすれば、経済の動向を正確に予測したことは、彼の分野での高い実力を示しています。

まずは背景を説明します。

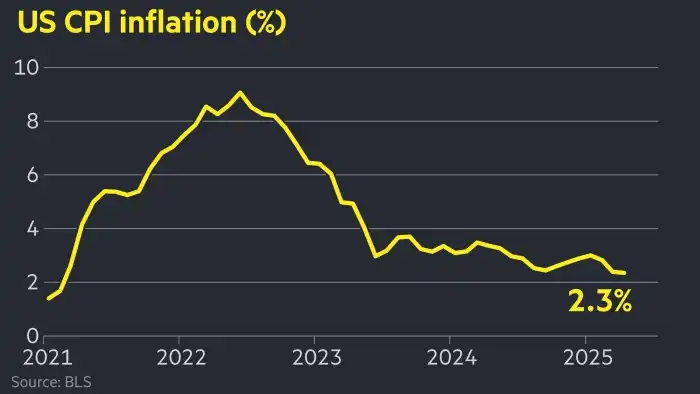

2022年6月、米国のインフレ率は9.1%に達し、40年ぶりの高水準となりました。これは何を意味するのでしょうか?

年初に1万ドル貯金していたら、年末には購買力が9,000ドルに減ってしまうということです。ガソリン価格は2倍になり、卵は2ドルから5ドルになりました。

FRBは厳しい選択を迫られます。インフレを抑えるには金利を上げなければなりません。金利を上げれば借入コストが高くなり、企業は拡大のための借入を控え、消費者も住宅や車のローンを控え、経済は減速し、インフレも下がります。

しかし、やりすぎれば壊滅的な結果を招きます。歴史的に、FRBの大幅な利上げは毎回、経済不況を引き起こしてきました。

この時、経済学界で珍しく公然の論争が勃発しました。

一方には、クリントン政権時代の元財務長官Summers、IMF元チーフエコノミストBlanchard、ハーバード大学のDornbuschという3人の大物経済学者がいました。

彼らは7月に論文を発表し、FRBは「痛みを伴う」失業率の急上昇なしにインフレを抑制することはできないと主張しました。インフレを下げるには失業率が必然的に上がる。これは経済の法則であり、物理法則のようなものだと。

Summersチームの計算によれば、インフレ率を9%から2%に下げるには、失業率が少なくとも6%以上に上昇する必要があり、何百万人もの人が職を失うことになります。

しかし、Wallerはこれに反対しました。

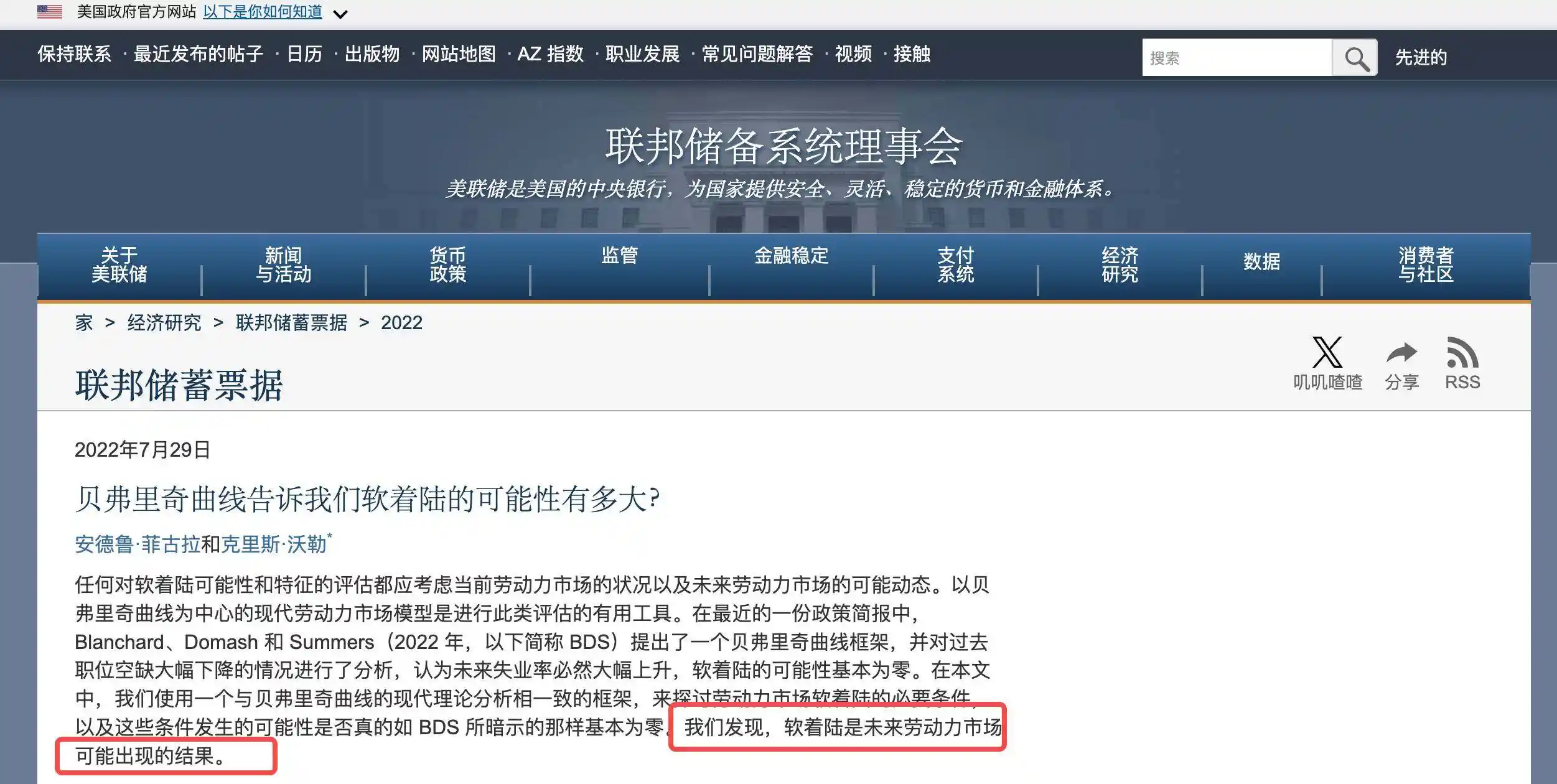

7月29日、彼はFRBエコノミストのAndrew Figuraと共に「How Much Does the Beveridge Curve Tell Us About the Likelihood of a Soft Landing?」という論文を発表し、Summersチームの結論に真っ向から挑みました。

Wallerの核心的な主張は、今回はパンデミックによって労働市場が前例のない歪みを受けているため、状況が異なるというものです。

多くの人が早期退職し、パンデミックの影響で働きたくない人も多くなりました。その結果、求人が異常に多くなっています。経済が本当に好調でどこも人手不足というわけではなく、働きたい人が減っただけなのです。

論文の結論は、ソフトランディングは「合理的な結果」であり、米国は失業率をわずかに上げるだけでインフレを正常に戻せる、というものでした。

8月1日、SummersとBlanchardはすぐに反論し、Wallerの論文には「誤解を招く結論、誤り、事実誤認」があると述べました。

中央銀行関係者は通常、慎重な言葉遣いをし、学者同士も礼儀正しく異論を唱えます。しかし今回は、両者とも非常に強い表現を用い、まるで自分たちの経済理論の正しさを守るかのようでした。

もちろん、市場はSummers側に立っていました。何しろ彼は元財務長官、BlanchardはIMF元チーフエコノミストであり、Wallerは単なるFRB理事に過ぎません。

その後18か月間が、公然の検証と賭けとなりました。

2022年末には商品価格が下落し始め、2023年初頭にはサプライチェーンの圧力が緩和されました。FRBは実際に大幅な利上げを行い、ほぼ0%から5.5%まで引き上げました。

皆が失業の波が来るかどうかを見守っていましたが、結果は意外なものでした。

2024年末にはインフレ率が3%未満に下がり、失業率はわずか3.9%でした。不況も大量解雇もありませんでした。

2024年9月、WallerとFiguraは研究論文を更新し、タイトルも「Soft Landing」から「Soft Landings」と複数形に変更しました。これは偶然ではなく、再現可能であることを示唆しています。

Wallerはこの賭けに勝ちました。

この学術的な対立は、Wallerが権威に挑戦し、独立した判断を下す能力があることも証明しました。トランプチームにとっては、これはさらに価値のあることでした。彼らが見たのは、主流に挑戦し、米国経済の強靭さを信じる人物だったのです。

中西部の学者、ワシントンへ

Wallerは、FRBで働く多くの人々とは異なるユニークなキャリアパスを持っています。

1959年、Wallerはネブラスカ州の小さな町ネブラスカシティで生まれました。人口はわずか7,000人。彼はサウスダコタ州とミネソタ州で幼少期を過ごしました。いずれも米国中西部の農業州で、東海岸の金融センターからは遠く離れています。

FRB理事の典型的な経歴は、アイビーリーグ卒、ウォール街勤務、ワシントンでの政府職経験などです。彼らは同じ言語を話し、似た世界観を持っています。

Wallerは明らかにそのカテゴリーには当てはまりません。

Wallerの出発点はBemidji State Universityで、経済学の学士号を取得しました。おそらく聞いたこともない場所で、ミネソタ州北部に位置し、冬は-30度まで下がることもあります。

このような育ちは、現実のアメリカ、つまり小さな町で家や車をローンで買い、仕事や物価を心配する人々の姿をより鮮明に見せてくれるのかもしれません。

1985年、Wallerはワシントン州立大学で経済学博士号を取得し、長い学術キャリアをスタートさせました。

最初はインディアナ大学、次にケンタッキー大学、そして最終的にはノートルダム大学で、24年間にわたり教育と研究に従事しました。Wallerの研究分野は貨幣理論で、経済学の中でも最も抽象的な分野の一つです。

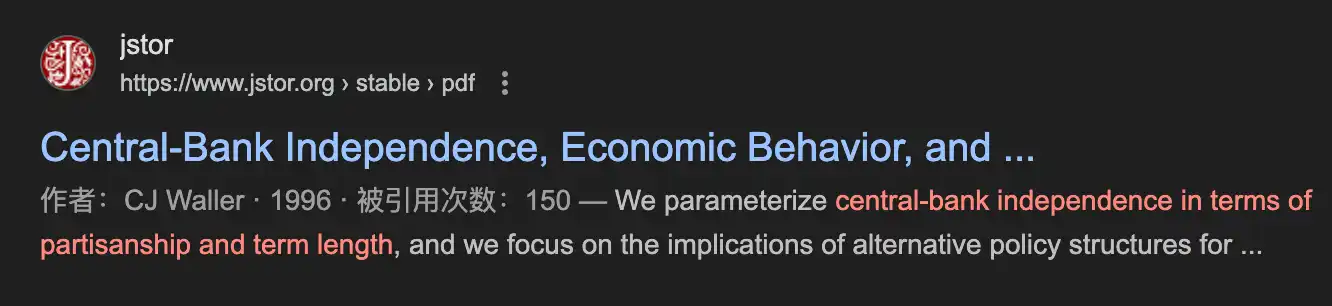

このような研究はテレビに出ることもなく、有名経済学者になることもありませんが、決定的な瞬間に役立つかもしれません。1996年、Wallerは「Central Bank Independence, Economic Behavior, and Optimal Term Length」という論文を共著しました。

この論文は実践的かつタイムリーな問いを検討しました。中央銀行総裁の任期はどれくらいが最適か?

論文の核心的な発見は、任期が短すぎる(例えば2年)と、再任を望むために政治的圧力に屈する可能性がある。逆に長すぎる(例えば14年)と、現実から乖離し柔軟性を失う可能性がある、というものでした。

25年後、この理論論文は実践的なガイドとなりました。

2020年、トランプが公然とFRBを批判し、利下げを要求した際、FRBに加わったばかりのWallerは選択を迫られました。完全な従順か、完全な反抗か?

彼は第3の道を選びました。特定のタイミングで利下げを支持する(例えば2025年7月の反対票)一方で、その理由は専門的なものでなければならず、「大統領が利下げを求めたから」ではいけないというものです。

この微妙なバランス感覚——政治的現実を無視するほど完全に独立するわけでもなく、専門的判断を失うほど依存するわけでもない——こそ、彼が20年以上前に研究したテーマでした。

言い換えれば、Wallerは本能で綱渡りをしているのではなく、学術的に検証された均衡理論をもってFRBを渡り歩いているのです。

FRBに加わる前、Wallerも「訓練」の場を経験しています。

FRBは単一の組織ではなく、ワシントンの理事会と12の地方連邦準備銀行で構成されています。各地方銀行には独自の調査部門と政策スタンスがあります。

2009年、50歳のWallerは学界を離れ、セントルイス連邦準備銀行の調査部長に就任し、11年間その職を務めました。Wallerは100人以上の調査部門を統括し、経済データの分析、政策報告書の作成、FOMC会合の準備などを担当しました。

彼のキャリアを大きく変えたのは、2019年にトランプからFRB理事に指名されたことでした。

この指名自体が物議を醸しました。Wallerの承認プロセスは順調ではなく、民主党上院議員はトランプ指名であることから独立性を疑問視し、共和党議員は逆に「学者肌すぎて忠誠心が足りない」と懸念しました。

2020年12月3日、上院は48対47の僅差で彼の任命を承認しました。これは近年でも最も接戦の一つでした。61歳でFRBのトップに入ったWallerは、他の理事より年上です。逆説的に、これは彼の強みとなりました。

多くのFRB理事の経歴は予測可能です。エリート校→ウォール街/政府→FRB。40代で権力の中枢に入り、人脈を築き、ルールを学ぶ時間があります。

Wallerは違います。24年間学界、11年間地方FRB、そして61歳でワシントン入り。

他の理事と比べてWallerはしがらみが少なく、ウォール街に借りもありません。同時に、セントルイスFRBでの経験から、FRBが一枚岩ではなく、異論が容認され、時には奨励されることも知っています。

トランプチームがパウエルの後任を検討した際、彼らはこうした特徴を見たのでしょう:

何も証明する必要のない年長者であり、独立した判断力を持ちながらも、システム内でそれを表現する術を知っている人物。

暗号資産に強気?

もしWallerがFRB議長になれば、どんなメリットがあるのでしょうか?

市場の初期反応は、Wallerが利下げを行うだろうというものです。何しろ7月に利下げ支持で反対票を投じましたし、トランプも利下げを求めています。

しかし彼のこれまでの実績を見ると、状況はもっと複雑です。

2019年、経済が好調な時は利下げを支持。2022年、インフレが急騰した時は積極的な利上げを支持。2025年には再び利下げ支持へ…

彼の原則は明確なようです。必要な時は緩和、必要な時は引き締め。もし議長になれば、金利政策はより「柔軟」になり、トランプのルールに機械的に従うのではなく、経済状況に応じて迅速に調整するでしょう。

しかしWallerの本当の違いは、伝統的な金融政策ではなく、暗号資産やステーブルコインのようなイノベーションに対する見方にあるかもしれません。

8月20日、金融イノベーションにFRBがどう対応するか問われた際、Wallerは「デジタル資産のイノベーションについて全く心配する必要はない」と述べ、今年2月カリフォルニアでのステーブルコイン会議では、ステーブルコインは「デジタル資産の価値を法定通貨に対して安定させるために設計されている」と発言しました。

注目すべきは、彼が法定通貨との関係を強調していることであり、金融システムの外側のものとは見なしていません。この視点の違いが、根本的な政策転換をもたらす可能性があります。

現在、米国のデジタル資産に対する姿勢は防御的であり、マネーロンダリング、金融安定性、投資家保護を懸念し、規制の焦点は「リスク管理」にあります。

Wallerは中央銀行デジタル通貨には明確に反対しており、「米国の決済システムにおける市場の失敗を解決する方法が不明確」と考えていますが、もう一つの道、すなわち民間ステーブルコインにイノベーションを許し、デジタルドルの役割を担わせることを支持しています。

しかし、これらのアイデアはすべて、Wallerがプレッシャーに耐えられるかどうかにかかっています。

彼は本当の金融危機の試練を経験していません。2008年のリーマンショック時は教壇に立っていましたし、2022年のFTX破綻時はFRBに加わったばかりで、まだ主要な意思決定者ではありませんでした。

理事から議長になるのは、単なるポジションの変化ではありません。理事は個人的な見解を表明できますが、議長の一言一言が市場を動かす可能性があります。

金融システム全体の安定が自分の肩にかかっている時、「イノベーション」や「探求」は贅沢品となるかもしれません。暗号資産が全面的に強気になるかどうかは、まだ未知数です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

明らかに:Bitcoinオプショントレーダーが爆発的な長期ボラティリティにどのように賭けているか

現物型Bitcoin ETFが失速:急激な反転で6,050万ドルが流出

革命的なAIパフォーマンス検証:GensynのDelphiマーケットプレイスがオープンソースモデルへの直接投資を実現

米国現物ETH ETF、3,550万ドルの資金流入で再び急増