ステーブルコインの次なる戦い:ステーブルコインネットワークの対決

価値配分の重複する矛盾、技術的制約、ユーザー体験、規制遵守、そして競争が重なり合うとき、自らのブロックチェーンを構築することが不可避な選択となります。

2025年後半、ステーブルコイン業界は新たな段階に突入しました。

ここ数年、TetherやCircleのような企業がステーブルコイン競争の主要プレイヤーでしたが、彼らのアイデンティティは常に発行者にとどまっていました。基盤となるネットワークの設計と運用はEthereum、Tron、Solanaなどのパブリックブロックチェーンに委ねられてきました。ステーブルコインの発行規模が拡大する一方で、ユーザーは常に他のシステムに依存して取引を行う必要がありました。

しかし、ここ数ヶ月でこの状況が変わり始めています。CircleはArcを発表し、Tetherもほぼ同時にPlasmaとStableをリリース、さらにStripeはParadigmと共にTempoを立ち上げました。決済と清算に特化した3つのステーブルコインパブリックチェーンが登場し、発行者が単なるコインの発行にとどまらず、ネットワーク自体の支配も目指していることを示しています。

このような一斉の動きは、単なる偶然とは説明しがたいものです。

なぜ独自のパブリックチェーンを構築するのか?

初期のステーブルコインはほとんどがEthereum、Tron、Solanaなどのパブリックブロックチェーン上に構築されていました。しかし現在、ますます多くの発行者が発行と清算の両方を確実にコントロールするため、専用チェーンの構築を選択しています。

最も直接的な理由は、価値分配にあります。基盤ネットワークによって「持っていかれる」手数料は想像以上に大きいのです。

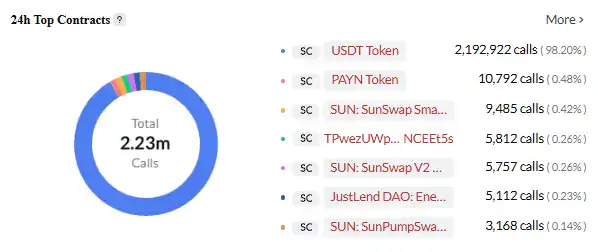

Tetherは毎月1兆ドル以上の取引を処理していますが、その大部分の手数料はパブリックブロックチェーンに取られています。Tronネットワークでは、USDTの送金ごとに約13~27TRXの手数料が必要で、現在の価格で約3~6ドルに相当します。Tron上のUSDT取引量を考慮すると、これは非常に大きな収益となります。Tronネットワークが毎日数億ドル規模のUSDT取引を処理していると仮定すると、手数料だけで年間数100 millionsドルの収益をTronネットワークにもたらす可能性があります。

USDTはTRONネットワーク上で最もアクティブなスマートコントラクト、Image Source: Cryptopolitan

Tether自身の利益も莫大ですが、それは主に金利差や投資収益から来ており、USDT取引量とは無関係です。USDTの取引が1件増えても、Tetherには直接的な収益はゼロで、すべての手数料はパブリックチェーンの懐に入ります。

Circleも同様の状況です。Ethereumネットワーク上でUSDCを取引するたびに、ETHをGas手数料として支払う必要があります。現在のEthereumの取引手数料水準で、もしUSDCがUSDT並みの取引量を達成すれば、手数料だけでEthereumネットワークに年間数billionsドルの収益をもたらすことになります。しかし、USDCの発行者であるCircleはこれらの取引から1セントも受け取っていません。

さらにこれらの企業にとって悩ましいのは、取引量が増えれば増えるほど、取り逃がす収益も増えることです。USDTの月間取引量は2023年の数千億ドルから現在は1兆ドルを超えていますが、Tetherはこれらの取引から常に収益ゼロのままです。

この「見えているのに手が届かない」状況こそが、独自のパブリックチェーン構築を決断した核心的な動機です。

さらに、既存パブリックチェーンの技術的制約も積み重なっています。Ethereumは手数料が高く速度も遅いため、マイクロペイメントには不向きです。Tronはコストが低いものの、そのセキュリティや分散性には疑問が残ります。Solanaは高速ですが十分な安定性がありません。年中無休で稼働する決済サービスにとって、これらの課題は看過できません。

ユーザー体験も障壁となっています。一般ユーザーはチェーンを切り替えるたびに異なるネイティブトークンを用意し、異なるウォレットを使う必要があります。クロスチェーン送金はより複雑でコストも高く、セキュリティリスクも伴います。規制面では、既存パブリックチェーン上の取引監視やマネーロンダリング対策などの機能は主に外部ソリューションに依存しており、効果は限定的です。競争の観点からも差別化が不可欠となり、CircleはArcを通じてより高速な決済や組み込み型コンプライアンスモジュールを提供し、StripeはTempoでプログラマブルな決済や自動清算を目指しています。

価値分配、技術的制約、ユーザー体験、規制対応、競争という矛盾が重なったとき、独自チェーン構築は必然的な選択となります。

巨人たちのエンドゲーム

これらの課題と機会に直面し、各社は異なる技術的アプローチとビジネス戦略を選択しています。

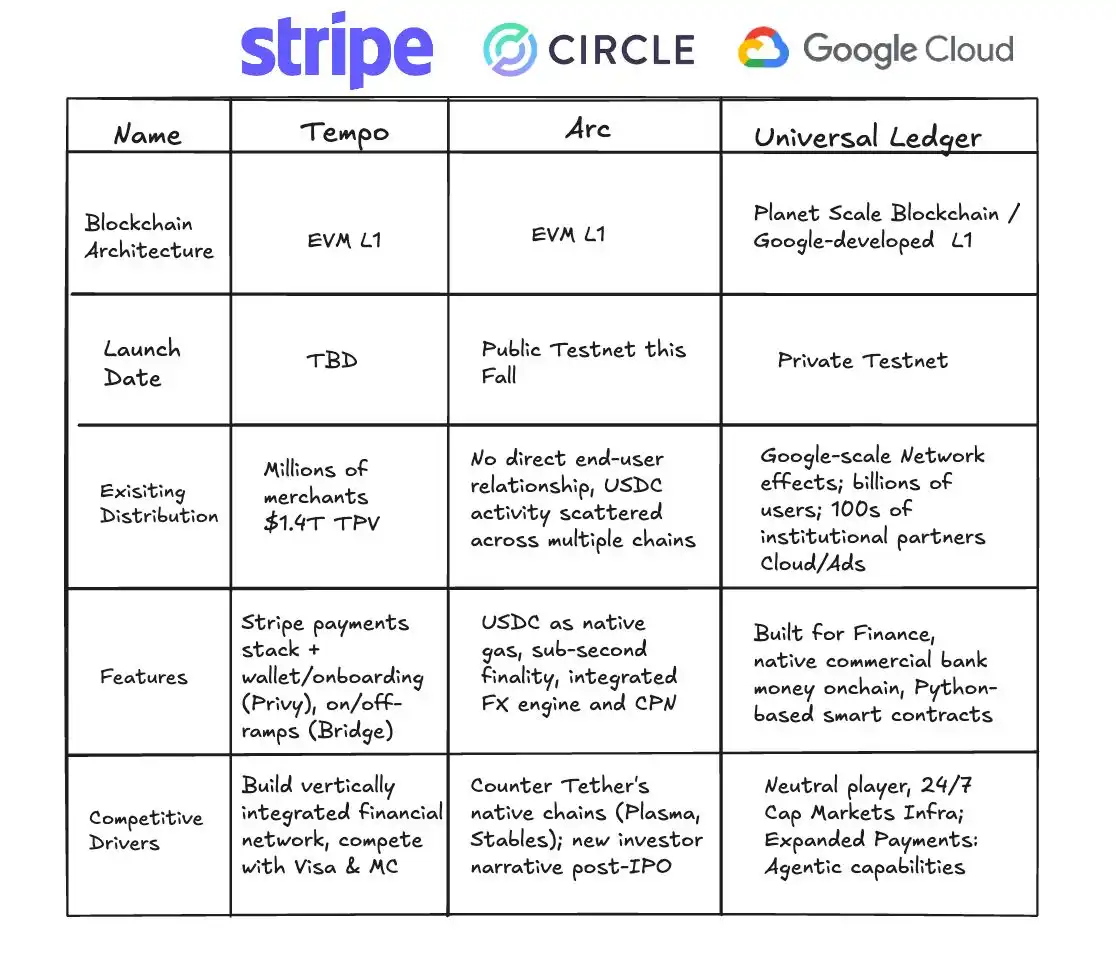

Stripe Tempo:中立プラットフォームの技術選択

TempoはStripeとParadigmが共同でインキュベートした決済専用チェーンです。従来のパブリックチェーンとの最大の違いは、独自のネイティブトークンを発行せず、USDCやUSDTなど主流のステーブルコインを直接Gasとして受け入れる点です。この決定は姿勢であり、野心でもあります。

Image Source: X

この設計は一見シンプルですが、根底にある技術的課題は大きいです。従来のブロックチェーンは単一のネイティブトークンを手数料として使うため、システム設計は比較的単純です。Tempoは複数のステーブルコインを手数料としてサポートする必要があり、プロトコルレベルで複雑なトークン管理や為替レート計算メカニズムを実装しなければなりません。

Tempoの技術アーキテクチャは決済シナリオに最適化されています。改良されたコンセンサスメカニズムにより、サブセカンドでの確定と極めて低コストを両立しています。また、組み込み型の決済プリミティブを備えており、開発者は条件付き決済、スケジュール決済、多者決済など複雑なユースケースのアプリケーションを直接構築できます。

Tempoは強力なエコシステムアライアンスを構築しています。初期設計パートナーには、人工知能(Anthropic、OpenAI)、eコマース(Shopify、Coupang、DoorDash)、金融サービス(Deutsche Bank、Standard Chartered、Visa、Revolut)など、主要分野が含まれています。このリストだけでも、StripeがTempoを業界横断的な基盤インフラとして確立しようとしていることがうかがえます。

Circle Arc:垂直統合型の深いカスタマイズ

2025年8月、Circleはステーブルコイン金融に特化したパブリックブロックチェーンArcをローンチしました。Stripeの中立的な立場とは対照的に、Arcは徹底した垂直統合戦略を体現しています。

Image Source: Circle

ArcはUSDCをネイティブGas手数料トークンとして採用しており、Arcチェーン上のすべての取引はUSDCでの支払いが必要です。これにより、USDCの需要と利用シーンが直接的に増加します。この設計により、Circleはネットワーク上のすべての取引から利益を得ることができ、価値のクローズドループを実現しています。

Arcはまた、異なる通貨のステーブルコイン間で高速な交換が可能な機関投資家向けFXエンジンを組み込んでおり、サブセカンドでの取引最終化を目指しています。これらの機能は機関投資家の実務ニーズに応えるものであり、Circleのターゲット市場に対する深い理解を示しています。

独自のパブリックチェーンを持つことで、CircleはUSDC運用のためにより効率的でコントロールされた環境を提供できます。さらに重要なのは、USDCを中心としたクローズドループ金融エコシステムを構築し、価値を自社システム内にしっかりと閉じ込めることができる点です。

Tetherのデュアルチェーン戦略:攻撃的な包括的アプローチ

世界最大のステーブルコイン発行者であるTetherは、2025年にPlasmaとStableプロジェクトを同時に立ち上げ、競合他社よりもさらに攻撃的な垂直統合姿勢を示しました。

Image Source: Bankless

PlasmaはTetherの関連会社Bitfinexが支援するLayer 1ブロックチェーンで、ステーブルコイン取引に特化しています。最大の特徴はUSDTの送金手数料がゼロであることです。この仕組みは、長らくUSDT流通を支配してきたTronネットワークに直接挑戦するものです。2025年7月、Plasmaはトークンセールで3億7300万ドルを調達し、このパブリックチェーンへの市場の強い関心を示しました。

Plasmaと比較して、Stableはより徹底した目標を持っています。Tetherはこれを「USDTの専用ホーム」と呼び、メインチェーンがコア清算を担当し、Plasmaがサイドチェーンとして大量のマイクロトランザクションやマイクロペイメントを処理し、定期的にメインチェーンで清算するというデュアルチェーン並列アーキテクチャを採用しています。このネットワークでは、USDTが交換媒体と手数料トークンの両方を担い、ユーザーはガス代支払いのために追加トークンを保有する必要がなくなり、参入障壁が大幅に下がります。

さらに柔軟性を高めるため、StableはUSDTの複数バリアントを導入しています。標準のUSDTは日常取引用、USDT0はクロスチェーンブリッジトークン、gasUSDTはネットワーク手数料支払い用です。3つとも1:1の価値ペッグを維持し、ユーザーはゼロコストでシームレスに交換できるため、さまざまなシナリオで一貫したユーザー体験を保証します。

コンセンサスメカニズムに関しては、StableはカスタマイズされたStableBFTを採用しています。このメカニズムはCometBFTエンジン(Tendermintの改良版)を基盤とし、デリゲーテッド・プルーフ・オブ・ステーク方式に分類されます。StableBFTは「トランザクション伝播」と「コンセンサス伝播」を分離し、トラフィックが集中する際の混雑問題を解決し、大規模決済向けにより安定したネットワーク環境を提供することを目指しています。

PlasmaとStableのデュアルチェーン組み合わせにより、Tetherは既存ネットワークの手数料や安定性の課題を解決しただけでなく、取引・手数料・クロスチェーン機能を包含するUSDTの包括的なクローズドループエコシステム構築にも挑戦しています。

テックジャイアントのインフラ野望

Googleもまた、Google Cloud Unified Ledger(GCUL)を通じてステーブルコインの基盤インフラに照準を合わせています。GCULは、銀行や金融機関向けにステーブルコインの発行・管理・取引サポートを容易にするエンタープライズグレードのブロックチェーンプラットフォームです。

GCULとTempoおよびArcの比較、Image Source: Fintech America

そのコアの強みは、Google Cloudの既存エンタープライズサービスとの深い統合にあります。金融機関はGCUL上でインフラを一から構築することなく、迅速にステーブルコイン商品を立ち上げることができます。Google Cloudサービスに慣れた銀行にとって、これはほぼシームレスなデジタル資産ソリューションです。

Googleの戦略は特に抑制的に見えます。ステーブルコインの発行や決済競争には直接関与せず、すべてのプレイヤーに基盤技術を提供する「シャベル売り」の立場を取っています。この選択により、最終的にどのステーブルコインが勝者となっても、Googleはその恩恵を受けることができます。

これらの専用パブリックチェーンは、既存ブロックチェーンの機能を再現するだけでなく、いくつかの重要な次元で飛躍を遂げています。ステーブルコインはもともと銀行の役割を排除しましたが、今やEthereumやTronのようなパブリックチェーンへの依存からも解放され、真に取引チャネルを自らの手に握ることができるようになりました。

さらに高いプログラマビリティを解放します。ステーブルコインは本質的に一連のスマートコントラクトです。StripeのCEO Patrick Collisonは、プログラマブルな決済がAIエージェント向けの「エージェントペイメント」など、まったく新しいビジネスモデルを生み出すと語っています。新しいチェーン上では、開発者は組み込み型の決済プリミティブを直接呼び出し、条件付き決済、スケジュール決済、多者清算など複雑なアプリケーションを組み立てることができます。

また、清算時間もほぼ瞬時にまで短縮されています。Arcのようなパブリックチェーンは、サブセカンドでの確定を目指しています。高頻度取引やサプライチェーンファイナンス、さらにはメッセージングアプリでの小額決済においても、この「見たまま即時」のスピードは革命的です。

さらに、アーキテクチャ段階で相互運用性もネイティブに考慮されています。クロスチェーンブリッジやアトミックスワップはもはや追加パッチではなく、システムの不可欠な一部です。異なるチェーン上のステーブルコインが自由に流通でき、まるで世界の銀行システム間に直接チャネルが設けられたかのようです。

ステーブルコインパブリックブロックチェーンの年

ステーブルコインパブリックブロックチェーンの登場は、本質的にはバリューチェーンの書き換えです。従来、銀行やカードネットワーク、クリアリング機関が層ごとに吸い上げていた決済システムの利益が、新たな参加者のもとへ流れ込んでいます。

CircleやTetherは、ステーブルコインの発行を通じて巨額の無利子資金をコントロールし、それを米国債など安全資産に投資することで、年間billionsドル規模の利息収入を得ています。2024年第2四半期、Tetherの利益は49億ドルに達し、そのほとんどがこの「シニョリッジ」収入によるものです。

独自のパブリックチェーンを持つことで、価値獲得の手段はさらに多様化しました。取引手数料は表面的なものであり、本当の可能性は付加価値サービスにあります。Tempoは法人顧客向けに決済ソリューションをカスタマイズでき、Arcはコンプライアンスや為替決済で機関投資家レベルの機能を提供できます。これらサービスのプレミアムは、単一取引の価値をはるかに上回ります。

アプリケーション層ではさらに大きな想像の余地があります。決済がプログラマブルになることで、新たなビジネスモデルが生まれます。自動給与支払い、条件付き決済、サプライチェーンファイナンスなどは、効率を高めるだけでなく、これまで存在しなかった価値を創造します。

しかし、伝統的な金融機関にとって、ステーブルコインはその基盤を揺るがしています。決済仲介は銀行にとって重要な収益源であり、ステーブルコインの普及はこのビジネスの必要性を低下させる可能性があります。短期的な影響は限定的ですが、長期的には銀行は自らの役割を再定義しなければなりません。

この価値再編は単なるビジネス競争にとどまらず、地政学的な影も帯びています。ドルペッグ型ステーブルコインのグローバル流通は、本質的にドル覇権のデジタル時代への拡張です。各国の反応もすでに現れており、今後の競争は単一のパブリックチェーンや企業だけでなく、異なる国や通貨システム間の争いにも発展していくでしょう。

ステーブルコインの台頭は、単なる技術的アップグレードやビジネスモデルの置き換えではありません。それが引き起こしているのは、複式簿記や近代銀行制度以来、世界金融インフラの最も深い構造的再構成です。

より長期的な視点で見ると、ステーブルコインが引き起こしているのは、複式簿記や近代銀行制度以来、世界金融インフラの最も深い再編かもしれません。

歴史的に、あらゆる基盤インフラの変化はビジネスの地形に飛躍をもたらしてきました。ヴェネツィア商人の為替手形は都市間取引を可能にし、ロスチャイルド家の国際銀行ネットワークはグローバルな資本移動を促進し、VisaやSWIFTのシステムは決済を秒単位にまで加速させました。

これらの変革はコストを削減し、市場を拡大し、新たな成長の原動力を解き放ちました。ステーブルコインはこの進化の連続体における最新のノードです。

その長期的な影響は多層的に現れるでしょう。

まず金融包摂が拡大します。スマートフォンさえあれば銀行口座がなくてもグローバルネットワークにアクセスできます。クロスボーダー清算の効率も書き換えられ、ほぼ瞬時のクリアリングによりサプライチェーンや貿易の資金フローが大幅に改善されます。

さらに深い変化は、デジタルネイティブなビジネスモデルを触媒する力にあります。決済はもはや単なる資金移動ではなく、データのようにプログラム可能で構成可能となり、ビジネスイノベーションの境界を広げます。

2025年、さまざまなステーブルコインパブリックブロックチェーンの登場により、ステーブルコインは真に暗号資産の世界を飛び出し、金融や商業の主流ステージへと歩み出しました。私たちは今まさにこの分岐点に立ち、よりオープンで効率的なグローバル決済ネットワークの形成を目撃しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

HasuによるVitalikのオンチェーンGas先物市場に関するコメント:買い意欲の弱さが流動性不足や規模拡大の困難につながる可能性がある。

a16z:非効率的なガバナンスと休眠トークンがBTCに対する量子コンピュータの脅威をより深刻にしている。

深く反省:私は暗号業界で8年間を無駄にした

ここ数日、「私は暗号業界で8年間を無駄にした」というタイトルの記事がTwitter上で100万回以上読まれ、大きな共感を呼んでいます。内容は、暗号通貨のギャンブル的性質と虚無主義的傾向を鋭く指摘しています。ChainCatcherは、この文章を翻訳し、皆さんと議論できるように提供します。

アルトコインETFが相次いで上場しているのに、なぜ価格が上がらないのか?