買いシグナルの一つ:バイバック方式のアップグレードとイテレーショ��ン

実際の収益はホルダーに還元されており、次のステップは透明性を維持しつつ、よりスマートに買い戻しを行うことです。

実際の収益が保有者に流れる中、次のステップは透明性を維持しつつ、よりスマートなバイバックを実現することです。

執筆:@0xINFRA

翻訳:AididiaoJP,Foresight News

私たちはトークン価値蓄積の初期段階にいます。プログラム化されたマーケットバイバックは透明性と一貫性のシグナルを提供しますが、その反射的な特性がタイミングの非効率性を引き起こし、代替的な実行方法による探求の価値があります。

反射性の問題

市場が加熱すると、価格・アクティビティ・手数料が同時に上昇し、プログラム化されたバイバックは高値圏でより多くの資金を費やすことになります。一方、市場が冷却すると、アクティビティと手数料が同時に減少し、安値圏でのバイバック支出が減ります。これは構造的なタイミングの問題であり、バイバックが市場のトップに集中し、ボトムではバイバックが弱まる原因となります。

TRUMPによる反射性および取引量増加による純マーケットバイバック

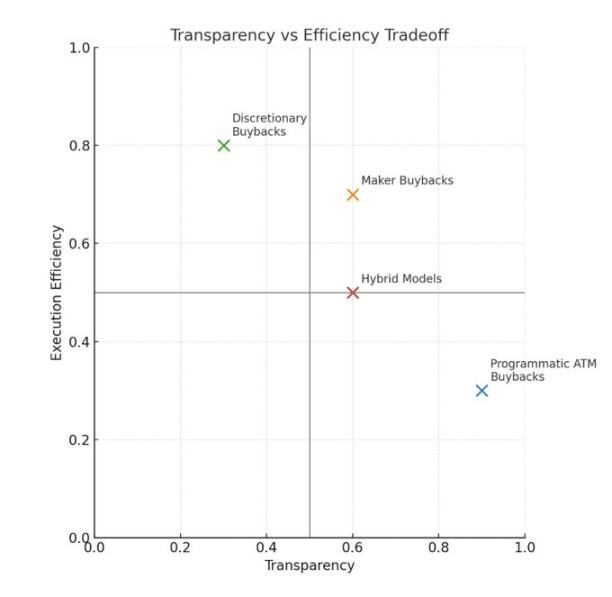

受け手 vs. 提供者:実行方法の問題

現在のほとんどのバイバックプランは、既存の流動性からのオファーを受け入れる「受け手」として購入を行っています。この方法はシンプルで透明ですが、市場の深さを減らし、スリッページが大きくなり、市場が活発な時期に価格変動を引き起こす可能性があります。実行プロセスは価格に影響されず、出来高を気にする必要もありません。

受け手バイバックは市場から流動性を除去し、即時の価格影響を生み、アクティビティがピークの時(価格が高い可能性がある)に購入を行います。プロトコルのバイバックは価格に依存しないことも可能ですが、実行力を重視すべきです。

提供者バイバックは興味深い代替案を提供します。分散型取引所(DEX)は流動性を消費するのではなく、提供することでバイバックを実施できます。これは、買い注文として流動性を追加することを意味し、例えばオーダーブックに指値注文を作成したり、片側集中型流動性マーケットメーカーポジション(基礎資産の狭いレンジで、価格がその範囲に入った時に約定)を作成したりします。

プロトコルは、過去24時間または7日間の収益に基づき、市場価格より一定割合低い価格で買い注文を出し、市場の動きに合わせてこれらの注文を調整できます。この方法は、バイバックするトークンと使用する資本が高い相関を持つ場合、特に効果的だと考えます。例えばRAY/SOLはRAY/USDCよりもボラティリティが低いです。

この方法は潜在的な売り手から直接トークンを購入しつつ、流動性の深さを増加させ、下落時のボラティリティを緩和するのに役立ちます。DEXにとって、提供者バイバックはより効率的にトークンを蓄積しつつ、コアプロダクトも改善します。

反射性カーブの平滑化

現行モデルのタイミング非効率性を減らす方法はいくつかあります:

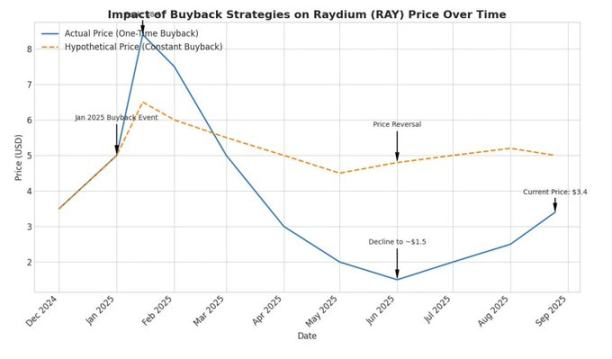

時間的平滑化:毎週の収益をバイバックに使用し、それらのバイバックを今後1年に分散させます。これにより、市場状況に左右されない独立した買い圧力が生まれ、反射的な要素の一部が排除されます。Raydiumを例にすると、1月にバイバックに割り当てられた約2,500万ドルの資金は、今後1年間で毎週約50万ドルずつ配分され、取引量や収益が減少する時期のサイクル的な下落を一部相殺します。

価値ベースのトリガーメカニズム:@0xfluidのようなプロトコルは、動的配分モデルを模索しています。彼らが提案する完全希薄化評価額に基づく方法では、トークン価格が特定の評価額閾値を下回ると、より高いバイバック比率を割り当てます。彼らの時間加重平均価格モデルでは、現在価格が30日平均を下回ると全額バイバックモードが発動します。

これらのモデルは逆周期的な買いパターンを生み出そうとしますが、複雑さを増し、市場シグナル効果をもたらす可能性があり、価格上限の認識につながることもあります。

透明性プレミアム

プログラム化されたマーケットバイバックの最も強力な論拠は効率性ではなく、透明性と一貫性のシグナルです。プロトコル収益の固定割合が直接トークンバイバックに使われ、明確で監査可能な価値移転が生まれます。トークン保有者は、中央集権的な意思決定に頼ることなく、期待される価値蓄積を計算できます。

この透明性にはコストが伴います。プロトコルは最適なタイミングや実行を放棄し、予測可能で信頼不要な価値配分を選択します。規制上の観点からもプログラム化された方法が好まれます。自由なバイバックは情報の非対称性を引き起こしますが、システム化されたモデルはこれを回避します。

シグナルと実質

バイバックには二重の目的があります:実質的な価値還元と一貫性のシグナルです。多くのプロトコルにとって、シグナル機能は直接的な価格影響よりも重要かもしれません。特に規模の小さいプロジェクトではなおさらです。

月間100万ドルのバイバックプランが、時価総額5億ドルのプロトコルのトークン価格を単独で押し上げることはありません。しかし、実際のプロトコル収益をトークン保有者の価値創出に活用するという具体的なコミットメントを示します。これは純粋な投機やラボの利益引き抜きとは大きく異なります。

時間的平滑化が市場価格に与える仮定例

成熟したフレームワーク

私たちは、暗号プロトコルが伝統的な企業財務原則へと進化する初期段階を目撃していますが、24時間365日のグローバル市場と強力なアルゴリズム実行能力を持ち、他の業界では真似できないかもしれません。

資本配分者はついにファンダメンタルズに基づいてプロトコルを評価し始めました。私たちは「レモン市場」から抜け出しつつあるかもしれません。今は初期の重要な転換点であり、トークン保有者に基本的価値を還元することにコミットした最初の強力なチームは称賛されるべきです。しかし、Raydiumのようなプロトコルがモデルの更新を検討する中で、異なるアプローチの長所と短所を評価することが非常に重要です。

注目すべきは、ハイブリッドな方法も可能であるということです。Raydiumのトレジャリーは約7,500万ドルの非RAY資産を保有しており、市場低迷時の自由なバイバック展開に運用スペースと戦略的柔軟性を提供します。このバランスシートアプローチは、システム化されたバイバックを超える選択肢を生み出します。実際、Raydiumは7月に自由なバイバックの提供者バイバックモデルを試みましたが、まだ改善の余地があり、イテレーションが進行中です。

プロトコルはまた、資本配分の機会コストと将来の成長需要を比較検討すべきです。大量の非ネイティブトレジャリー資産を保有することで、市場状況や機会に応じて、システム化された価値還元と戦略的成長投資の間で最適化する柔軟性が得られます。

これらの資本配分戦略を試みるプロトコルは、提供者実行、反射性平滑化、またはハイブリッドなシステム化・自由バイバックモデルを通じて、成熟したトークンエコノミクスのオペレーションマニュアルを構築しています。

今後の展望

実際の収益が現在保有者に流れており、これは以前のサイクルと比べて明らかな進歩です。次のステップは、透明性を維持しつつ、よりスマートな購入を実現し、規律ある実行を達成することです。

提供者の指値注文は市場の深さを改善し、平滑化はタイミングリスクを低減し、明確なレポートは信頼を維持します。各プロトコルは自社のプロダクト、ユーザー、ルールに適した組み合わせを選択します。ポリシーが明確で監査可能であれば、それで十分です。

新たなスタンダードは、可能な限り提供者方式を優先し、時間を跨いで平滑化し、デフォルトで公開レポートを行うことです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Tether:100億ドル規模の「危険な」ポジションチェンジ?

Bitwise CIO:2026年は非常に強力な年になるだろう;ICOが再び盛り上がる

ビットコインが再び94,000ドルを超えた:BTCの強気相場は再開したのか?