SECとCFTCは、オンチェーンファイナンスを支援するために24時間365日取引市場への移行を共同で評価しており、暗号資産デリバティブおよびパーペチュアル先物に関するルールを提案しています。この動きは資本の回転率とグローバル市場の整合性を高める可能性がある一方で、タイムゾーンをまたぐトレーダーにとって運用リスクやオーバーナイトリスクが増加することも意味します。

-

規制当局は、米国市場をグローバルで常時稼働する経済に合わせるため、24時間365日取引の評価を提案しています。

-

注目分野には、暗号資産デリバティブ、パーペチュアル先物、FBOT監督、量子耐性のセーフガードが含まれます。

-

取引時間の拡大は流動性を高める可能性がありますが、オーバーナイトエクスポージャーやシステミックリスクも増加します。評価は資産クラスごとに異なります。

24時間365日市場の議論:SECとCFTCが暗号資産デリバティブおよび株式の常時取引を検討中 — これがトレーダー、規制当局、市場インフラにどのような影響を与えるかをご覧ください。

24時間365日取引サイクルは、夜間や週末に稼働しない従来の金融市場に新たな機会とリスクをもたらします。

24時間365日市場への移行は米国資本市場にとって何を意味するのか?

24時間365日市場は、従来の取引時間外にも取引を拡大し、グローバルな流動性やオンチェーンファイナンスのニーズにより良く対応するものです。規制当局は、取引時間の拡大が資本の回転率や市場アクセスを高める可能性があるとしつつも、デリバティブ、監視、清算、タイムゾーンをまたぐ運用レジリエンスに関する新たなルールが必要になると述べています。

SECとCFTCは24時間365日取引にどのように取り組んでいるのか?

SECとCFTCは、24時間365日資本市場について共同声明を発表し、画一的なアプローチは現実的でないことを強調しました。彼らは、イベント契約およびパーペチュアル先物(満期のない先物)に対する規制の明確化を優先し、資産クラスによっては取引時間の拡大がより適している場合があると示唆しました。

両機関は、オンチェーンファイナンスの拡大には、分散型決済モデルを支えるために資産クラスをまたぐ継続的な取引ウィンドウが必要であると強調しています。主な検討事項には、市場監視、取引報告、カストディのセーフガード、国境を越えた協調が含まれます。

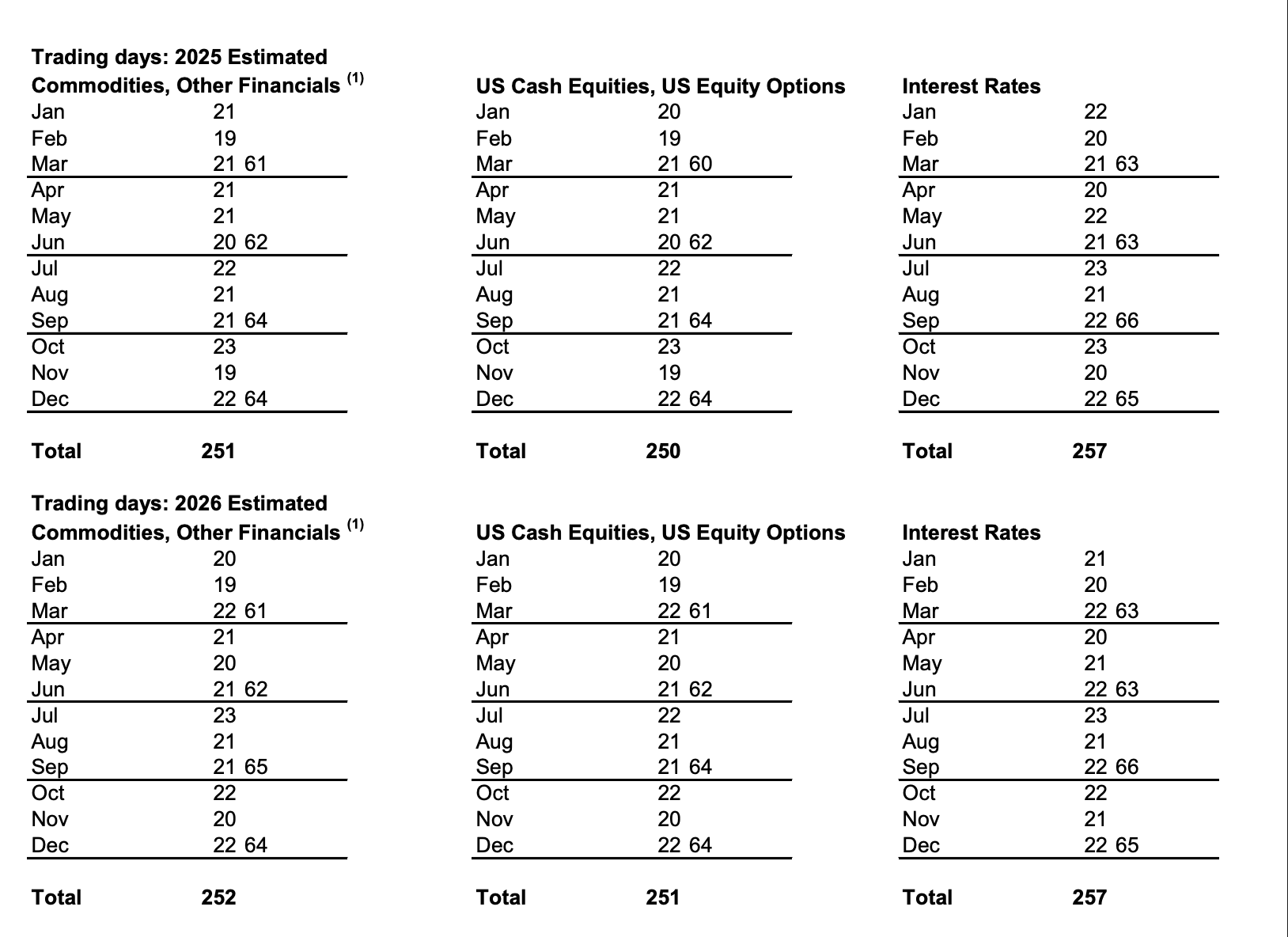

ニューヨーク証券取引所(NYSE)の各月の取引可能日一覧表。出典:NYSE

なぜ規制当局は24時間365日取引を暗号資産デリバティブやパーペチュアル先物と結びつけているのか?

規制当局は、暗号資産デリバティブやパーペチュアル先物がオンチェーンファイナンスの中心的存在であると見なしています。なぜなら、これらの金融商品は現在多くの取引所で継続的に取引されているからです。SECとCFTCは、カウンターパーティリスク、ファンディングレートの仕組み、継続的な決済サイクルなど、独自のリスクを管理するための個別ルールを検討しています。

パーペチュアル先物は特有の課題を持っています。満期がないため、価格をアンカーするためのファンディングメカニズムに依存しており、継続的な市場ではマージン管理やデフォルト管理が複雑になります。

この規制強化の動きはいつ加速したのか?

この動きは、米国行政機関が7月に発表した政策レポートを受けて加速しました。このレポートは、暗号資産の監督に関する省庁間の協調を推奨し、SECとCFTCの協力を指示、CFTCが特定の現物暗号資産市場に明確な権限を持つことを示唆し、米国顧客向けにオフショア取引所がサービスを提供するためのFBOTのような枠組みを推奨しました。

8月には、CFTCがForeign Board of Trade(FBOT)枠組みを活用し、規制されたオフショア取引所が監督下で米国顧客にサービスを提供できる道筋を示しました。FBOTの概念および行政機関のレポートは、将来の量子脅威から暗号システムを守るための量子耐性アーキテクチャの必要性も強調しています。

24時間365日取引はトレーダーや市場構造にどのような影響を与えるのか?

常時取引は資本の回転率を高め、継続的な価格発見をもたらし、グローバルな参加者に恩恵をもたらす可能性があります。しかし、継続的な市場は運用リスクやシステミックリスクを増大させます。オーバーナイトポジションは他のタイムゾーンの情報を持つ参加者にさらされる可能性があり、インフラは24時間体制の決済、監視、インシデント対応に対応する必要があります。

規制当局の優先事項には、イベント契約の明確なルール、継続的デリバティブの強固な清算フレームワーク、堅牢なカストディソリューション、将来に備えた量子耐性暗号技術が含まれます。

よくある質問

暗号資産デリバティブの24時間365日市場はどれくらい早く実現するのか?

実装のタイムラインは、ルール策定、業界の準備状況、インフラのアップグレードに依存します。規制当局は意向を示していますが、即時の完全移行ではなく、パイロットプログラムや資産クラスごとの承認から段階的な変更が始まると予想されています。

米国顧客向けのオフショア取引所は誰が監督するのか?

規制当局は、規制されたオフショア取引所が監督下で米国顧客にサービスを提供するためのForeign Board of Trade(FBOT)経路に言及しています。FBOTフレームワークは、適切な場合に米国の監督基準を適格なオフショア取引所に適用することを目的としています。

主なポイント

- 規制レビュー: SECとCFTCが資産ごとのアプローチで24時間365日市場を共同検討。

- リスクとリワード: 常時取引は流動性と資本回転率を高める可能性があるが、オーバーナイト、運用、システミックリスクも増加。

- 技術的優先事項: デリバティブルール、清算、カストディ、監視、量子耐性暗号技術に注力。

結論

SECとCFTCによる24時間365日市場の共同検討は、オンチェーンファイナンスとグローバル取引の現実に対応し、流動性向上と運用・リスク管理要件の増大とのバランスを取るものです。政策立案者は、監視、清算、暗号技術のレジリエンスを重視しつつ、段階的かつ資産ごとの変更を進める可能性が高いでしょう。関係者はパイロットプログラムや進化するルール策定への準備が求められます。