USDH の発行権をめぐって激しい競争が繰り広げられていますが、HyperLiquid には本当に新しいステーブルコインが必要なのでしょうか?

2、3年前に大規模プロジェクトが独自のパブリックチェーンやL2を立ち上げていたのと同様に、ステーブルコイン市場も大規模なエコシステムプレーヤーによって継続的に分割されています。

先週、デリバティブ分野で最も注目されている新しいDEXであるHyperLiquidは、プロトコルによって厳しく管理されていたUSDHティッカーをリリースし、HyperLiquidエコシステムを優先してコンプライアンスを確保し、参加者が自分の実力に基づいてこのネイティブステーブルコインを発行する権利を競えるようにすると発表しました。

本稿執筆時点では、USDHの発行権をめぐって5つの組織またはプロジェクトが争っています。Paxos、Frax、Agora、Ethena Labs、そしてHyperLiquidエコシステムプロトコルであるNative Marketsです。まだ正式な提案を出していないEthena Labsを除き、他の4つの組織またはプロジェクトはユーザーの利益を最大化するために競争しています。

規制遵守要件を考慮すると、USDHもUSDCと同様に米ドルに裏付けられたステーブルコインとなります。HyperLiquidのアプローチは、市場では様々な解釈を生み出しており、USDCへの依存からの脱却を目指すものから、プラットフォームの影響力を活用してステーブルコイン市場のシェアを獲得しようとするものまで様々です。多くのコミュニティユーザーも、この取り組みをネイティブステーブルコイン発行における革新的なアプローチとして高く評価しています。

Hyperが主張する攻撃的な姿勢と比べると、現時点でのステーブルコインの発行は、成功の絶頂期における守備的な動きであると私は考えます。コミュニティがステーブルコインの発行者を決定することで、専門家の知見を専門家に委ねつつ、コミュニティがユーザーにとって最適な選択肢を包括的に決定できるようになります。一方で、Hyperがコイン発行の放棄に関するフィードバックを求めていないことは、ステーブルコイン自体が戦略の中核的な優先事項ではないことを間接的に示しています。

有力な競合企業であるPaxosは、規制遵守とステーブルコインの銀行業務への統合における豊富な経験 を強調しました 。この専門知識には、様々な業界とのパートナーシップ、世界各地でのコンプライアンス要件への対応、様々な決済チャネルへのステーブルコインの統合、USDC、PYUSD、USDGとの直接交換の提供などが含まれます。長年の実績を持つステーブルコインサービスプロバイダーであるPaxosの強みは、USDHを様々なチャネルに迅速に統合し、USDHと米ドルの等価性をさらに強化できることです。

Paxosは、比較的弱いWeb3セクターへの対応戦略も策定しています。まず、Paxosは「USDH準備金から得られる利息の95%をHYPEの買い戻しに充て、エコシステムイニシアチブ、パートナー、そしてユーザーに再分配する」ことを約束しました。買い戻されたHYPEの一部は、USDHの保有量とプラットフォーム上の取引量に基づいて、USDHの成長に貢献するプラットフォームへのインセンティブとして活用されます。

さらに、Paxosは、分散型エコシステムにおけるステーブルコインの応用を加速させることを目的としたPaxos Labsを設立し、Hyperエコシステムプロジェクトにインフラストラクチャを提供するMolecular Labsを買収して、Hyperエコシステム内でUSDHをさらに推進することを期待しています。

Fraxは昨年末、独自のアルゴリズムステーブルコインFRAXを、過剰担保ステーブルコインfrxUSDへと段階的に移行し始めました。提案では、USDHはfrxUSDと1:1で裏付けられ、USDT、USDC、そして法定通貨による発行と償還もサポートされると述べられています。Fraxは、自社のプロトコル自体が多角的にfrxUSDを中心に構築されており、インフラは既に十分に整備されていると説明しています。USDHはfrxUSDの既存の機能をすべて継承します。

frxUSDは現在、ブラックロックのオンチェーンファンドBUIDLによって裏付けられています。Paxosがリターンの95%を提供するのに対し、FraxはFraxNetを通じてHyperユーザーにすべてのリターンを提供する予定です。これには、HYPEステーキングリターンの増加、コミュニティ支援基金への注入のためのHYPEの買い戻し、そしてアクティブなトレーダーやUSDH保有者への報酬付与が含まれます。

frxUSDは現在、ブラックロックのオンチェーンファンドBUIDLによって裏付けられています。Paxosがリターンの95%を提供するのに対し、FraxはFraxNetを通じてHyperユーザーにすべてのリターンを提供する予定です。これには、HYPEステーキングリターンの増加、コミュニティ支援基金への注入のためのHYPEの買い戻し、そしてアクティブなトレーダーやUSDH保有者への報酬付与が含まれます。

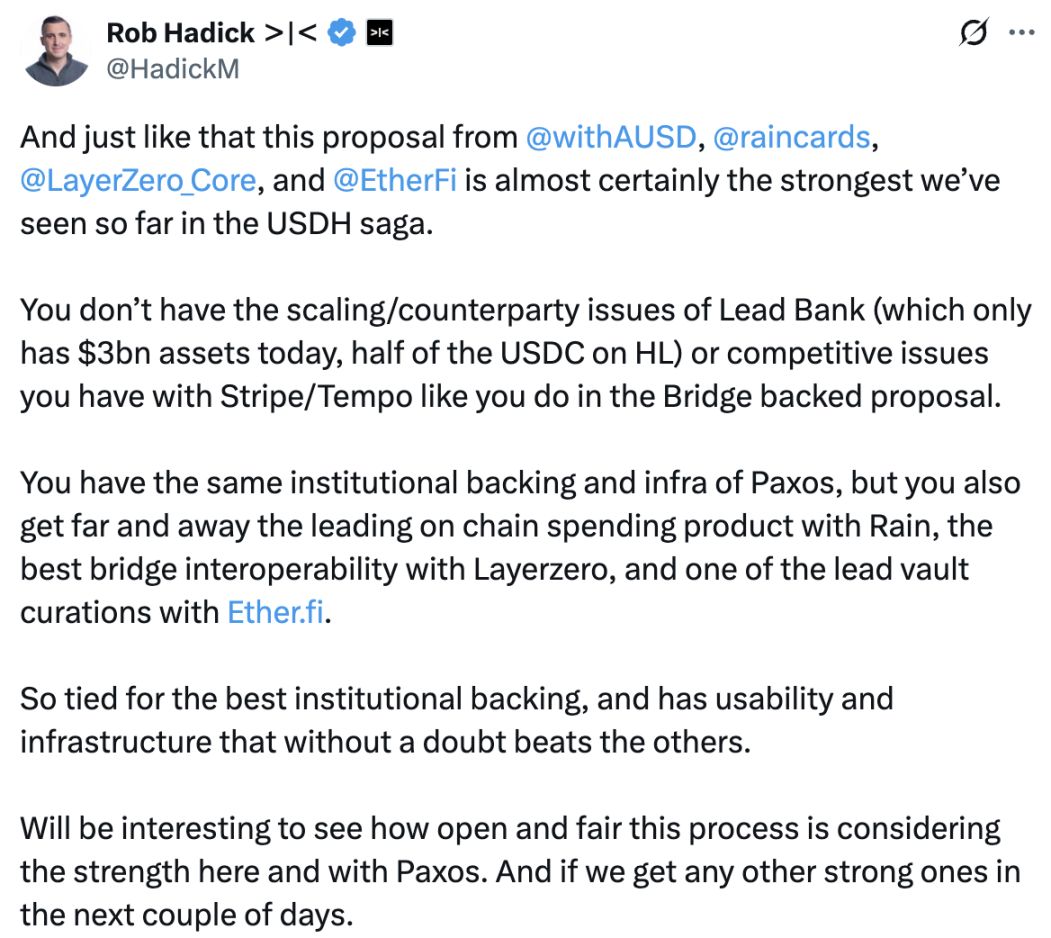

7月に5,000万ドルのシリーズA資金調達ラウンドを発表したAgoraも、有力候補です。これまでの独立系2社とは異なり、Agoraは 提携関係 を築いています。Agoraは機関投資家向けのステーブルコインインフラを提供し、Rainは消費者向けカードと入出金チャネルを提供し、LayerZeroは相互運用性サポートを提供しています。また、AgoraはUSDHを消費者向けアプリケーションに統合するため、Etherfiとの提携も発表しています。さらに、Agoraはステーブルコイン準備資産から得られる収益のすべてを救済基金に投資するか、HYPEを買い戻すことを約束しています。

Agoraは、自社のホワイトラベルアーキテクチャを活用したソリューションによって、USDHのHyperLiquidからのブランドの独立性を維持しながらソリューションを提供できると強調しました。AgoraはUSDHの運用方法をHyperLiquidに委ね、基盤となるサポートのみを提供しています。DragonflyのゼネラルパートナーであるRob Hadick氏は、Agoraを「これまでで最も強力なソリューション」と呼び、称賛の意を表しました。

Native Marketsは競合他社に比べてやや劣っており、提案内容にも独自の特徴が欠けていました。完全なリベート特典は前2社と同等でしたが、コンプライアンスと法定通貨の入出金ソリューションに関してBridgeと提携したことで、利益相反の懸念が生じました。これは、Bridgeが最近Tempoステーブルコインチェーンを開発していたStripeに買収されたことに起因しています。

Native Marketsの唯一の強みは、Hyperエコシステムへの深い関与にあると言えるでしょう。提案書では、USDHはHyperEVM上で直接発行され、HyperCoreへの送金も最初からサポートすると明記されています。

今サイクルで登場した新しいステーブルコインプレイヤーであるEthena Labsは、正式な提案を提出していません。同社はTwitterで、USDHに関して2つの提案を提出したが、回答は得られなかったと述べています。

Altlayerとのインタビューで、プロジェクトが独自のパブリックチェーンまたはL2を立ち上げる動機となるのはなぜだと思いますかと尋ねました。

相手側は、Web3ユーザーはプロジェクト自体に対する心理的な忠誠心が薄いため、意思決定は誰が最も多くの利益を譲渡できるかに左右されることが多いと説明した。多くのプロジェクトが既存のパブリックチェーンやL2上で開発を続けると、類似の新規プロジェクトに置き換えられるリスクがある。しかし、独自のパブリックチェーンを構築し、プロジェクトの中核資産を制御された環境に置くことで、利益の譲渡における柔軟性が高まり、ユーザーは特定のチェーンに縛られる。資産移転のリスクと複雑さから、一部のユーザーはある程度、プロジェクト独自のチェーン上での運用を選択する可能性がある。

これらすべては、プロジェクトがユーザーとトラフィックに関して抱く不安から生じています。絶えず変化するWeb3市場において、先月4,000億ドル近くの契約取引量を達成し、オンチェーン市場の70%のシェアを占めるHyperLiquidは、「攻撃は容易、防御は困難」という課題に直面しようとしています。

オンチェーン契約市場は常に勝者総取りの様相を呈してきました。dYdXは、レイヤー2(L2)の高速性と低コスト性を活かして注文帳をオンチェーン化し、かつては取引所の挑戦者と目されていました。しかし、ArbitrumのVaultを活用してトレーダーに不正アクセスするGMXに追い抜かれました。そして今、そのバトンはHyperLiquidに渡されました。HyperLiquidは現時点では無敵のように見えますが、新たな挑戦者によって一夜にして王座を奪われ、崩壊の危機に瀕しています。

同様の動きは、オンチェーン契約市場だけでなく、Web3の他の分野でも起こっています。Circle、Tether、そして前述のStripeはいずれもステーブルコインブロックチェーンの実験を行っています。おそらくいつか、これらのパブリックチェーン上に「新しいHyper」が登場し、ステーブルコイン保有者が複雑なクロスチェーン取引なしで取引できるようになるでしょう。CircleとTetherは、ステーブルコインの発行を増やし、米国債の利子収入を補うためだけに、直接参加して取引手数料を大幅に削減する可能性さえあります。

このような潜在的なプレッシャーに直面して、Hyper はユーザーをプロトコルに留める方法を見つける必要があり、ステーブルコインを発行することが、取引手数料収入を確保しながらユーザーを留める最善の方法です。

Hyperが単にエコシステムにステーブルコインを追加したいだけなら、サプライヤーを公に選定する必要はなかったでしょう。特定のサービスプロバイダーと非公開で提携し、米国債の利子の50%をユーザーに還元すれば、同様の評価を得ながらプロトコル収益を大幅に増加させることができたはずです。その根底にあるのは、競争を促進し、ユーザーのリターンを最大化し、あるいは「宣伝のために損失を出すことさえ」して、ユーザーをプロトコルに引き留めることです。この観点から見ると、HyperがEthenaの提案を無視したことは理解できます。結局のところ、Ethenaはステーブルコインの製品化に優れていますが、Hyperの焦点は別のところにあります。

千済投資銀行が発表した「2024年第三者決済業界調査レポート」によると、iResearchが2023年の中国第三者決済機関の総合決済市場における取引シェアに関するデータによると、Alipay、WeChat Pay、UnionPay Businessがそれぞれ34.5%、29%、10.2%の市場シェアでトップに立ったのに対し、JD Payはわずか5.8%だった。同年、JDの電子商取引市場シェアは14%だった。

上記のデータに基づき、HyperはCircleのコア市場に挑戦することはできないというのが私の主張です。Circleが長年かけてUSDCのために構築してきたサプライチェーンとエコシステムは、一夜にして凌駕される可能性は低いでしょう。Hyperのステーブルコイン発行もCircleがいずれ直面する課題であり、JD.comによる独自のサードパーティ決済製品の開発も、Tencentが遅かれ早かれ直面する課題です。

HyperLiquidを失ったとしても、Circleは他のプロトコルをサポートするか、Coinbaseの場合のように、流通チャネルと引き換えに収益の一部を犠牲にするかを選択できます。USDHの登場はCircleにとって短期的には痛みを伴うかもしれませんが、長期的には、Circleの影響力とエコシステムのリーチ、それとも米国債の利子の全額回収のどちらがより魅力的になるかはまだ分かりません。

待望のUSDHティッカーのリリースは、HyperLiquidがステーブルコインに注力する意図とは必ずしも一致しないかもしれません。ただ、この法案ではステーブルコインが準備資産を用いて米国債を購入することが義務付けられており、これが自然な利息収入をもたらし、ユーザー維持の手段となるのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BitgetよりSANTOS/USDT, MYRO/USDT, DUSK/USDT, PHB/USDT, ALPINE/USDTのマージン取引サービス停止に関するお知らせ

CandyBomb x RAVE:先物取引で200,000 RAVEを山分けしよう

BitgetがVision(VSN)を上場!1,786,000 VSNの山分けを獲得しよう

Bitget TradFi:1つのアカウントで金やFXなどの資産を取引