Grayscaleインサイト:法定通貨の信頼が揺��らぐ時、暗号資産はどのようにマクロヘッジの武器となるのか?

本記事は、法定通貨の信頼危機と仮想通貨が代替的な価値保存手段として持つ可能性について論じており、米国の債務問題がドルの信頼性に与える影響を分析し、ブロックチェーン技術の変革的な役割についても議論しています。 要約はMars AIによって生成されました。本要約はMars AIモデルによるものであり、その内容の正確性や完全性は引き続き改良・更新されています。

主なポイント

- 法定通貨(fiat currencies)にとって、信用は極めて重要です。現在、高水準の公的債務(public debt)、上昇し続ける債券利回り(bond yields)、制御不能な財政赤字支出(deficit spending)により、米国政府が低インフレ(inflation)を維持するという約束は、もはや完全には信頼できないかもしれません。私たちの見解では、国家債務負担を管理する戦略は、少なくとも中程度の高インフレを伴う可能性が高まっています。米ドル(U.S. Dollar)建て資産の保有者がこれを信じ始めた場合、彼らは代替的な価値保存手段(stores of value)を求めるかもしれません。

- Bitcoin(Bitcoin)やEthereum(Ethereum)のような暗号資産(Cryptocurrencies)は、この目的に役立つ可能性があります。これらは革新的な技術に基づく代替的な通貨資産(monetary assets)です。価値保存手段として最も重要な特徴は、プログラム可能かつ透明な供給、そしていかなる個人や機関からも独立した自律性です。実物の金と同様に、これらの有用性の一部は、その不変性と政治システムからの独立性に由来します。

- 公的債務が制御不能に増加し続ける限り、政府は低インフレを維持するという約束を信頼できる形で行うことができず、投資家は法定通貨が価値保存手段として機能するかどうかを疑問視するかもしれません。このような環境下では、暗号資産へのマクロ的な需要が継続的に高まる可能性があります。しかし、政策立案者が法定通貨への長期的な信頼を強化する措置を講じた場合、暗号資産へのマクロ的な需要は減少する可能性があります。

暗号資産クラスへの投資は、ブロックチェーン技術(blockchain technology)への投資を意味します。これは、オープンソースソフトウェア(open-source software)を実行し、公共の取引データベースを維持するコンピュータネットワークです。この技術は、通貨や資産といった価値あるものがインターネット上でどのように移動するかを変革しています。Grayscaleは、ブロックチェーンがデジタルコマース(digital commerce)を根本的に変え、私たちの決済システム(payment systems)や資本市場インフラストラクチャー(capital markets infrastructure)に広範な影響を与えると考えています。

しかし、この技術の価値――ユーザーにもたらす有用性――は、金融仲介の効率向上だけにとどまりません。BitcoinやEthereumは、決済システムであると同時に通貨資産でもあります。これらの暗号資産には、必要に応じて従来の法定通貨(fiat money)を回避するための避難所となる設計上の特徴があります。ブロックチェーンがどのように機能するかを理解するには、コンピュータサイエンスと暗号学の知識が必要です。しかし、なぜ暗号資産に価値があるのかを理解するには、法定通貨とマクロ経済の不均衡を理解する必要があります。

法定通貨、信頼、信用(Fiat Currencies, Trust, and Credibility)

ほぼすべての現代経済は法定通貨システムを採用しています。すなわち、内在的価値のない紙幣(およびそのデジタル形態)です。世界の大部分の富の基盤が、実質的に価値のない物理的なものにあると気づくと、驚くかもしれません。しかしもちろん、法定通貨の本質は紙幣そのものではなく、それを取り巻く制度にあります。

これらのシステムが正常に機能するためには、通貨供給に対する期待が何らかの裏付けを持つ必要があります――供給制限の約束がなければ、誰も紙幣を使おうとはしません。したがって、政府は通貨供給を過度に増やさないと約束し、一般市民はその約束の信頼性を判断します。これは信頼に基づくシステムです。

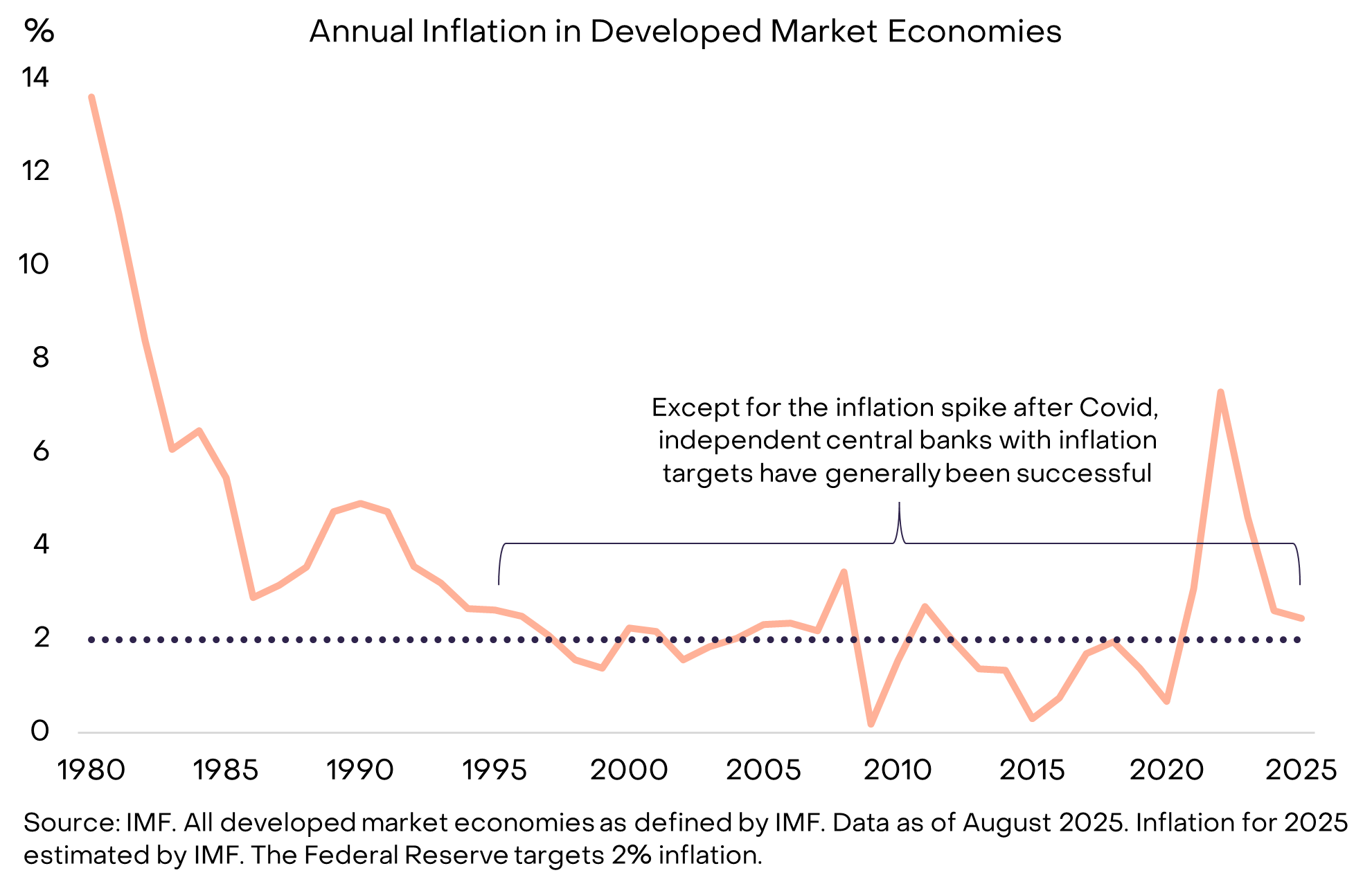

しかし、歴史的には政府がこの信頼を裏切った例が数多く存在します。政策立案者は時に通貨供給を増やし(インフレを引き起こす)、それがその時の都合の良い解決策となることがあります。そのため、通貨保有者は法定通貨供給の制限に関する空虚な約束に懐疑的になるのが自然です。約束をより信頼できるものにするため、政府は通常、何らかの制度的枠組みを採用します。これらの枠組みは時代や場所によって異なりますが、今日最も一般的な戦略は、通貨供給の管理責任を独立した中央銀行(central bank)に委ね、その中央銀行が明確なインフレ目標を掲げることです。この構造は1990年代半ば以降標準となり、低インフレの実現に基本的に成功してきました(図表1)。

図表1:インフレ目標と中央銀行の独立性が信頼構築に寄与

通貨が機能不全に陥るとき(When Money Malfunctions)

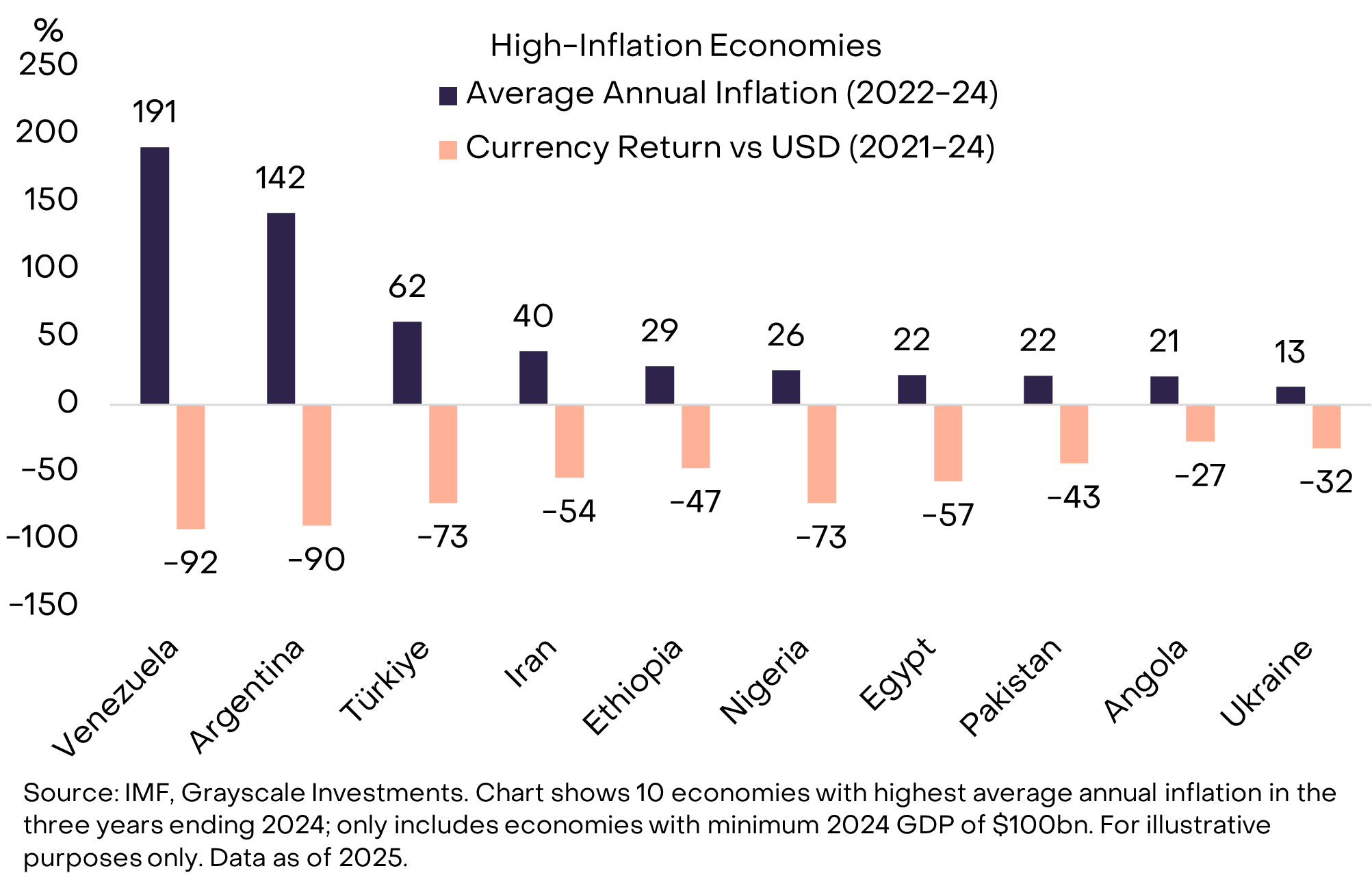

法定通貨が高い信頼性を持つ場合、一般市民はこの問題に関心を持ちません。それがまさに目標です。低く安定したインフレの歴史を持つ国に住む人々にとって、日常の支払いや債務返済に使えない通貨を保有する意味は理解しがたいかもしれません。しかし、世界の多くの地域では、より良い通貨への需要が明白です(図表2)。ベネズエラやアルゼンチンの市民が資産の一部を他国通貨や一部の暗号資産で保有したいと考える理由を疑問視する人はいません――彼らには明確により良い価値保存手段が必要なのです。

図表2:政府は時に通貨供給の管理に失敗する (Exhibit 2: Governments occasionally mismanage the money supply)

上記の10カ国の総人口は約10億人で、その多くが暗号資産を通貨の救命ボートとして利用してきました。これにはBitcoinや他の暗号資産だけでなく、米ドルと連動したブロックチェーンベースの資産――Tether(Tether, USDT)などのステーブルコイン(stablecoin)も含まれます。Tetherや他のステーブルコインの採用は、ドル化(Dollarization)の一形態に過ぎません――すなわち、自国の法定通貨から米ドルへの移行であり、これは何十年にもわたり新興市場で一般的な現象です。

世界はドルで動いている(The World Runs on Dollars)

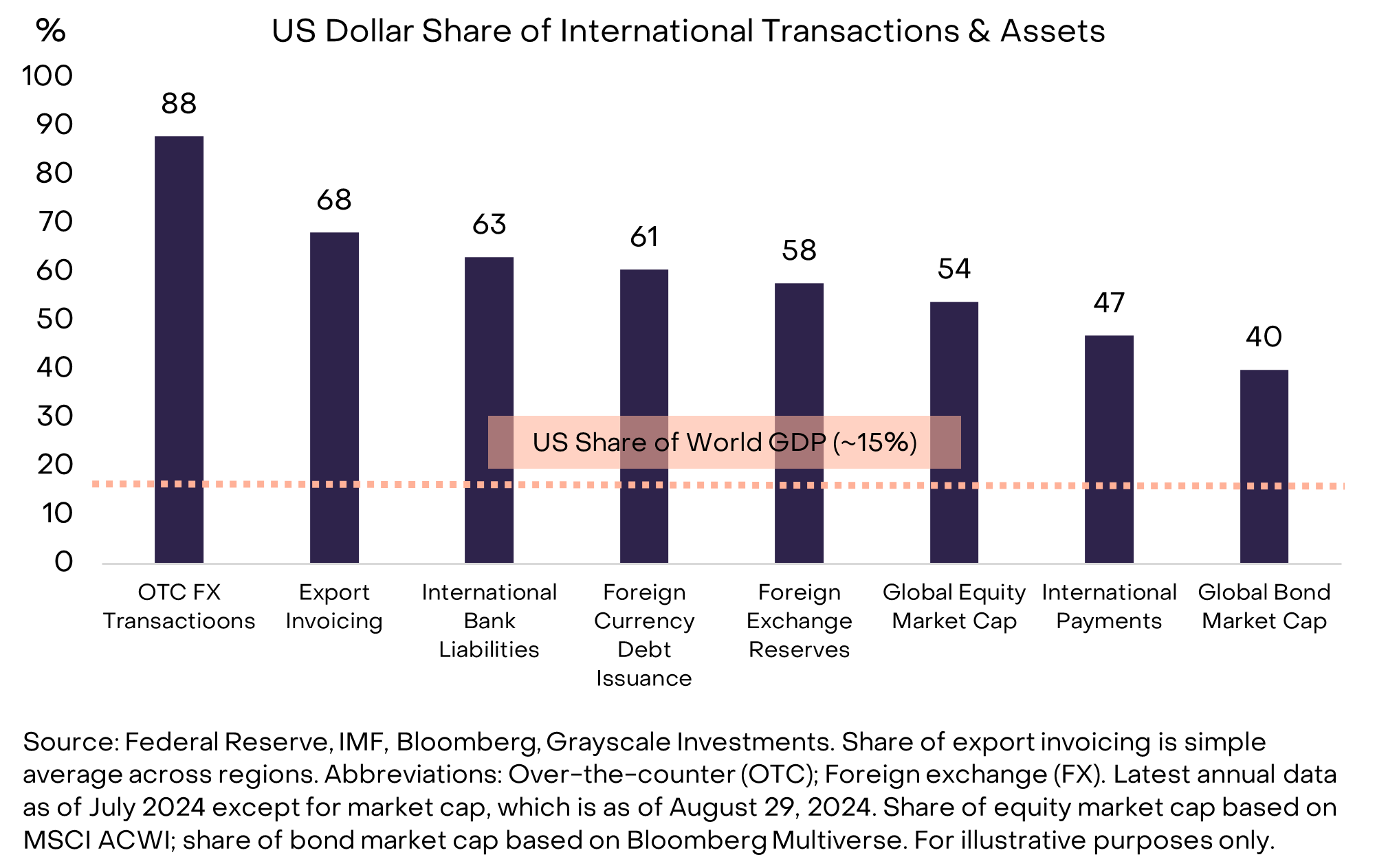

しかし、もし問題が米ドル自体にあるとしたら?あなたが多国籍企業、高額資産家、あるいは主権国家であっても、米ドルを避けることはできません。米ドルは米国の国内通貨であると同時に、今日の世界で支配的な国際通貨でもあります。さまざまな指標を総合すると、Federal Reserveは、米ドルが国際通貨利用の約60%~70%を占めていると推定しています。一方、ユーロ(Euro)は20%~25%、人民元(Chinese Renminbi)は5%未満です(図表3)。

図表3:米ドルは今日支配的な国際通貨である (Exhibit 3: U.S. Dollar is the dominant international currency today)

明確にしておくべきなのは、図表2の新興市場経済と比較して、米国には同様の通貨管理の失敗はありません。しかし、米ドルの健全性に対するいかなる脅威も重要です。なぜなら、それはほぼすべての資産保有者に影響を与えるからです――日常取引で米ドルを使う米国居住者だけではありません。米ドル、アルゼンチンペソやベネズエラボリバルではなく、のリスクこそが、最大の資本プールが金や暗号資産などの代替品を求める要因です。他国と比べて、米国が直面する通貨安定性の潜在的な課題は最も深刻ではないかもしれませんが、最も重要であることは間違いありません。

中心にあるのは債務問題(At the Center Is a Debt Problem)

法定通貨は約束、信頼、信用に基づいています。私たちは、米ドルが新たな信用問題に直面していると考えています。すなわち、米国政府が長期的な低インフレを信頼できる形で約束することがますます困難になっているということです。この信用ギャップの根本的な原因は、持続不可能な連邦政府の赤字と債務にあります。

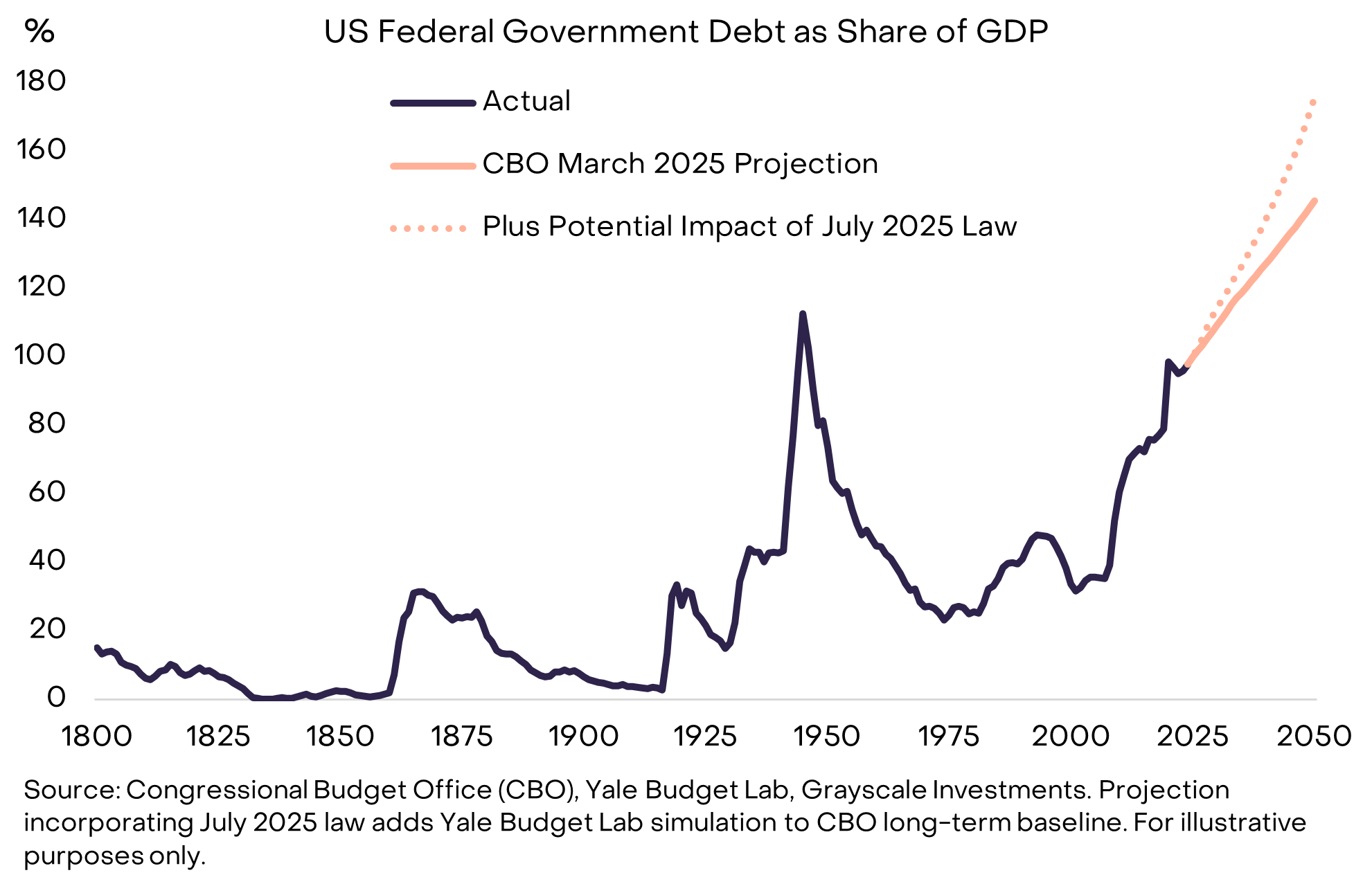

この不均衡は2008年の金融危機から始まりました。2007年、米国の赤字はGDPの1%に過ぎず、債務残高はGDPの35%でした。それ以来、連邦政府の年間赤字はGDPの約6%となっています。国家債務は現在約30兆ドルに達し、GDPの約100%――第二次世界大戦末期とほぼ同じ――となり、今後も急激に増加すると予想されています(図表4)。

図表4:米国の公的債務は持続不可能な上昇軌道にある (Exhibit 4: U.S. public debt on an unsustainable path higher)

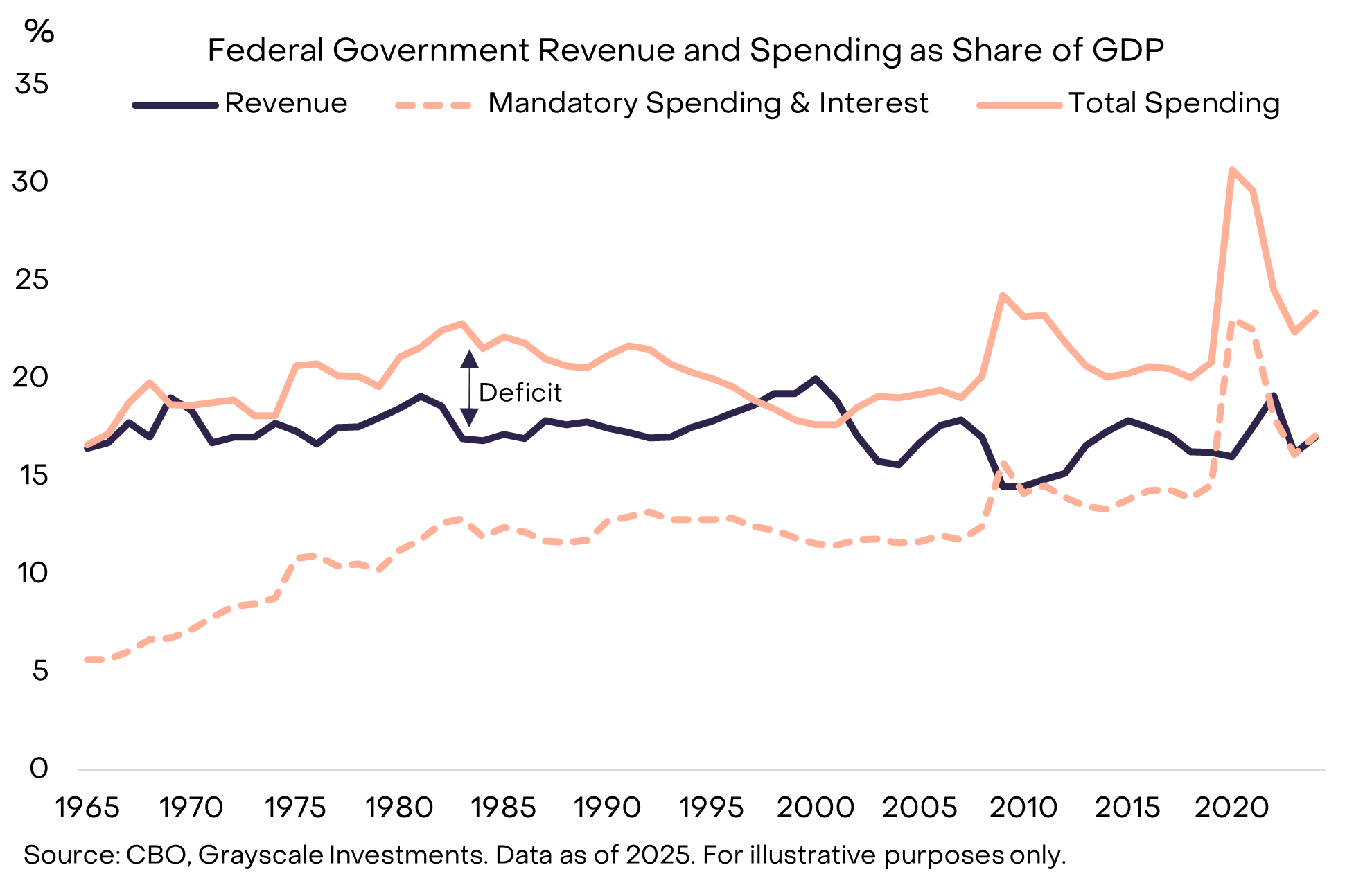

巨額の赤字は超党派の問題であり、失業率が比較的低い時期でも続いています。現代の赤字が解決困難に見える理由の一つは、現在の財政収入が強制的支出(社会保障(Social Security)やメディケア(Medicare)など)と利払い(interest payments)しか賄えないことです(図表5)。したがって、予算均衡を達成するには、政治的に困難な支出削減や増税が必要となる可能性があります。

図表5:政府収入は強制的支出と利払いしか賄えない (Exhibit 5: Government revenues only cover mandatory spending plus interest)

利払い:制約となる要因(Interest Expense: The Binding Constraint)

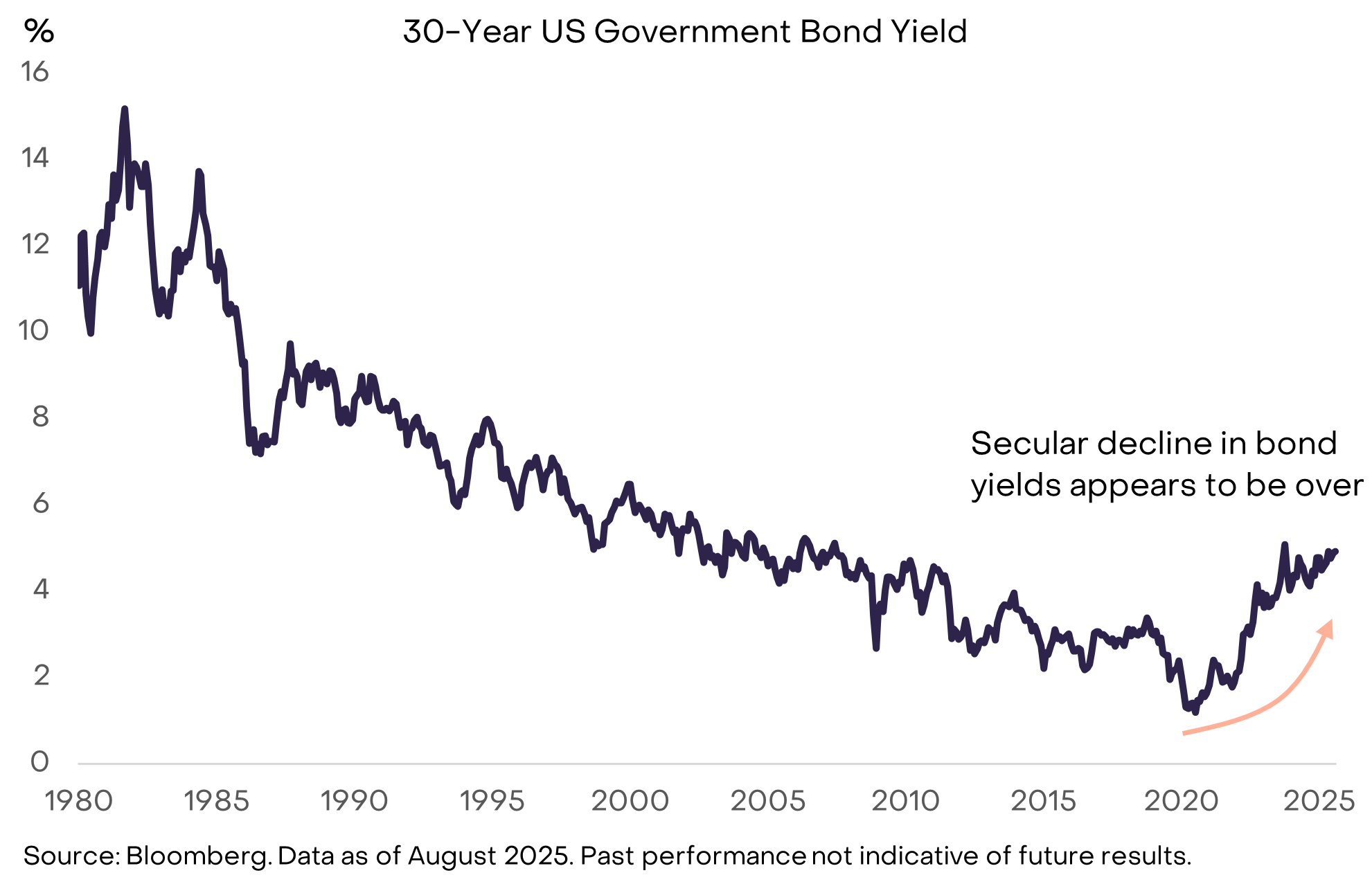

経済理論は、どれだけの政府債務が「多すぎる」のかを教えてくれません。どんな借り手も知っているように、重要なのは債務の額ではなく、その資金調達コストです。もし米国政府が極めて低い金利で借り入れを続けられるなら、債務の増加は機関の信用や金融市場に実質的な影響を与えずに続くかもしれません。実際、近年著名な経済学者の中には、低金利が資金調達を容易にしているため、債務残高の増加に寛容な見方をする人もいました。しかし、数十年にわたる債券利回りの低下トレンドは終わったように見え、債務増加の限界が現れ始めています(図表6)。

図表6:債券利回りの上昇は債務増加の制約が現れ始めていることを示す (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

他の価格と同様に、債券利回りは最終的には需給の関数です。米国政府は引き続き多くの債務を発行し続けていますが、過去数年のある時点で(低利回り/高価格で)その債務に対する需要が満たされたようです。

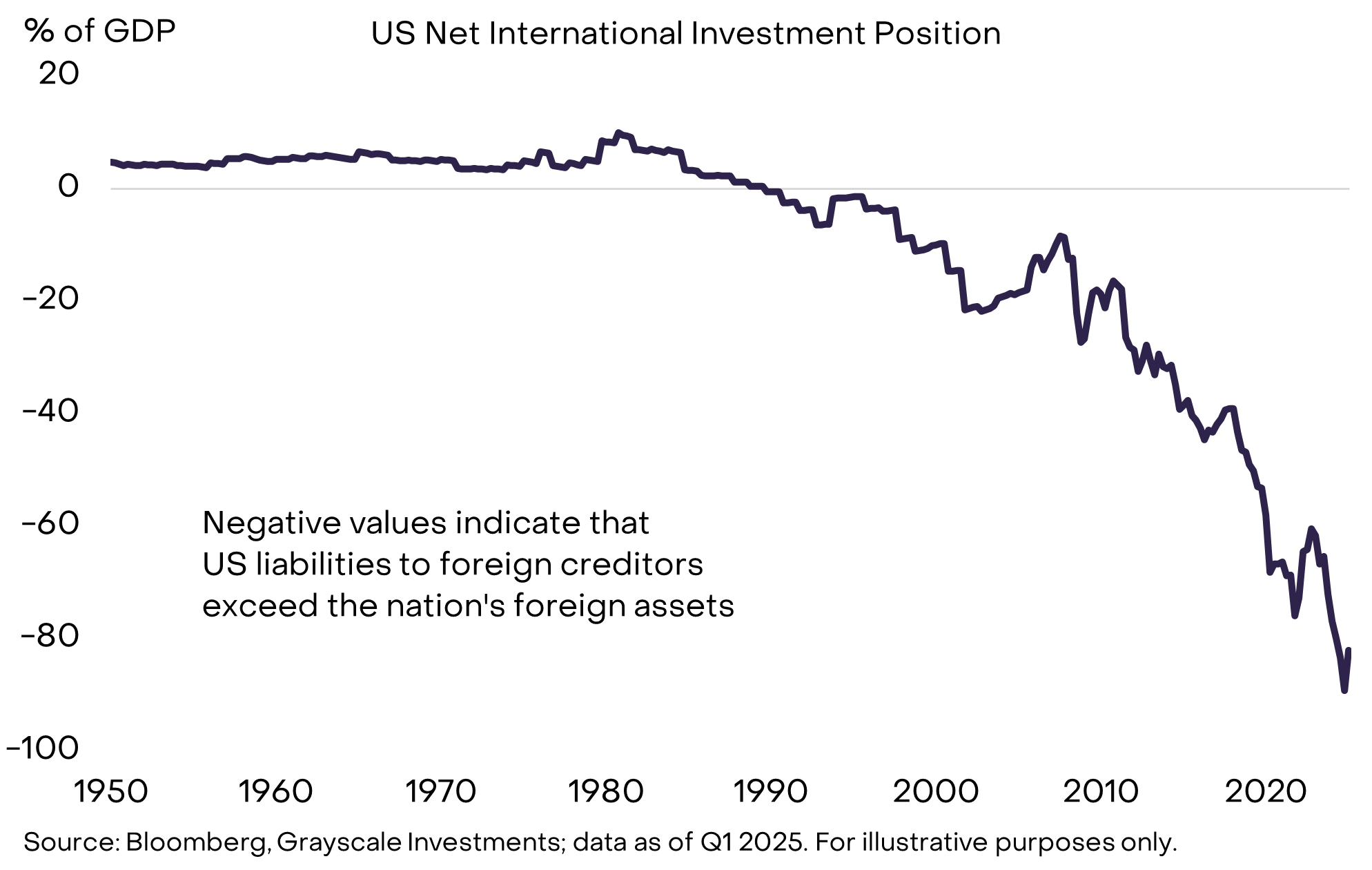

理由はいくつかありますが、重要な事実は、米国政府が国内の貯蓄者だけでなく海外からも借り入れていることです。米国経済には、すべての借入と投資需要を吸収するだけの国内貯蓄がありません。そのため、米国は巨額の公的債務残高を抱え、国際収支でも巨額の純債務国となっています(図表7)。過去数年で、新興市場の公式準備高の蓄積の鈍化や日本のデフレ終了など、海外経済のさまざまな変化により、極めて低金利での米国債への国際的な需要が減少しました。地政学的な再編も、米国債への海外投資家の構造的需要を弱めている可能性があります。

図表7:米国は海外の貯蓄者に借入資金を依存している (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

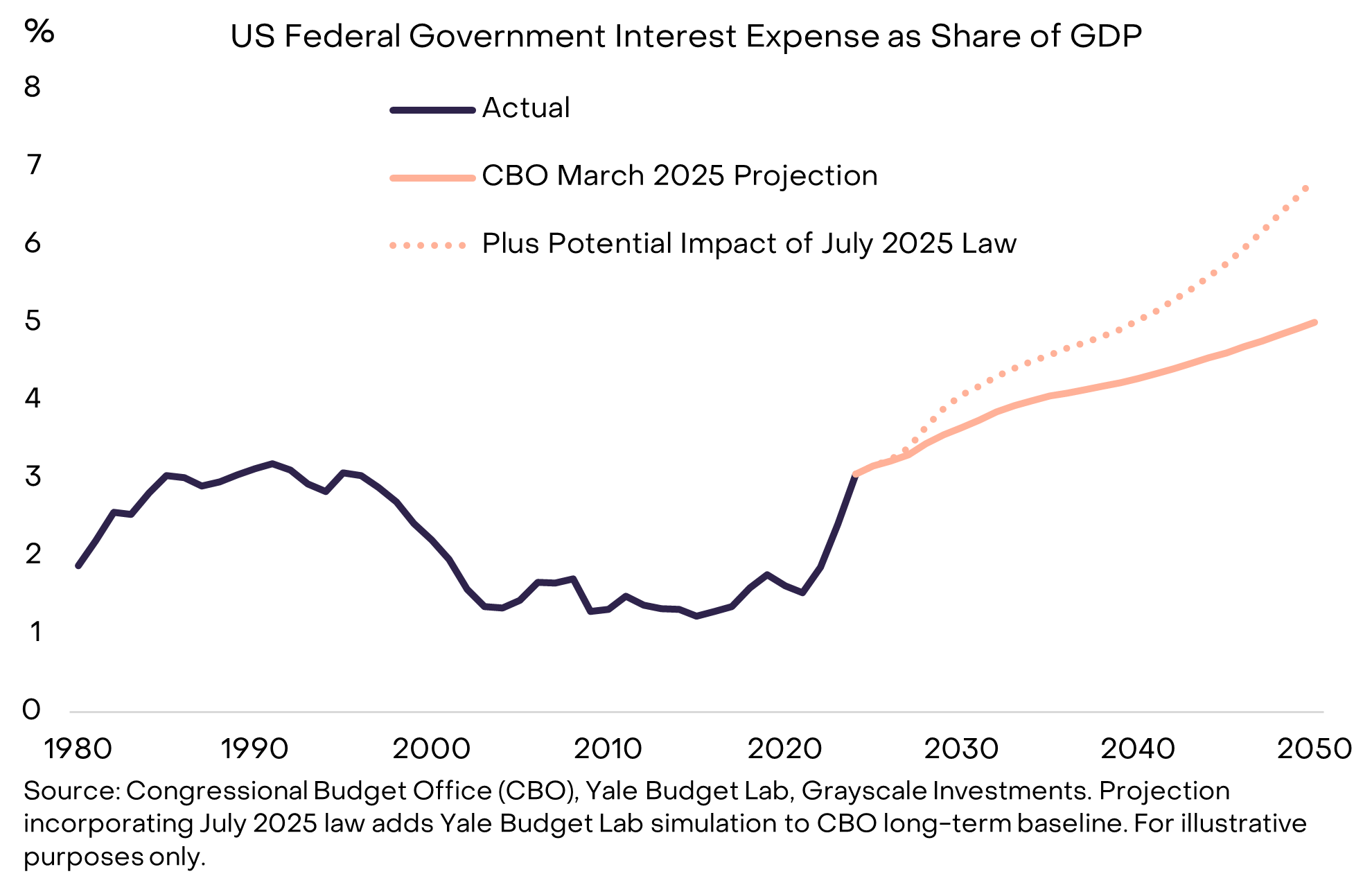

米国政府がより高い金利で債務を借り換えるにつれ、支出のより大きな割合が利払いに充てられるようになります(図表8)。低い債券利回りは、過去15年間で債務残高を急速に増加させましたが、政府の利払いには大きな影響を与えませんでした。しかし、今やこの状況は終わり、債務問題がより差し迫ったものとなっています。

図表8:高い利払いは債務増加の制約となる要因 (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

なぜ債務は雪だるま式に増えるのか(Why Debts Can Snowball)

債務負担を制御するために、立法者は(1)基礎的財政赤字(primary deficit)(利払いを除く予算差額)を均衡させ、(2)利払いコストが経済の名目成長率(nominal growth rate)に対して低く保たれることを望む必要があります。米国は依然として基礎的赤字(GDPの約3%)を計上しているため、たとえ金利が制御可能でも、債務残高は増加し続けます。残念ながら、後者の問題――経済学者が「雪だるま効果」と呼ぶこともある――もますます困難になっています。

仮に基礎的赤字が均衡しているとすると、以下の条件が成り立ちます:

- 債務の平均金利が経済の名目成長率より低ければ、債務負担――すなわち公的債務のGDP比――は低下します。

- 債務の平均金利が経済の名目成長率より高ければ、債務負担は増加します。

これがどれほど重要かを示すために、図表9は、基礎的赤字がGDPの3%で維持され、名目GDP成長率が4%であると仮定した場合の米国公的債務のGDP比の仮想的な推移を示しています。結論として、金利が名目成長率に対して高い場合、債務負担ははるかに速く増加します。

図表9:高金利下では債務負担が雪だるま式に増加する可能性がある (Exhibit 9: Debt burden may snowball at higher interest rates)

債券利回りの上昇に伴い、多くの予測者は、労働力の高齢化や移民の減少により、構造的なGDP成長が鈍化すると予想しています。Congressional Budget Office(CBO)は、潜在的な労働力成長率が現在の年約1%から2035年には約0.3%に鈍化すると見込んでいます。Federal Reserveが2%のインフレ目標を達成できると仮定しても――これは未解決の問題ですが――実質成長の鈍化は名目成長の鈍化と債務残高のより速い増加を意味します。

物語はどのように終わるのか(How the Story Ends)

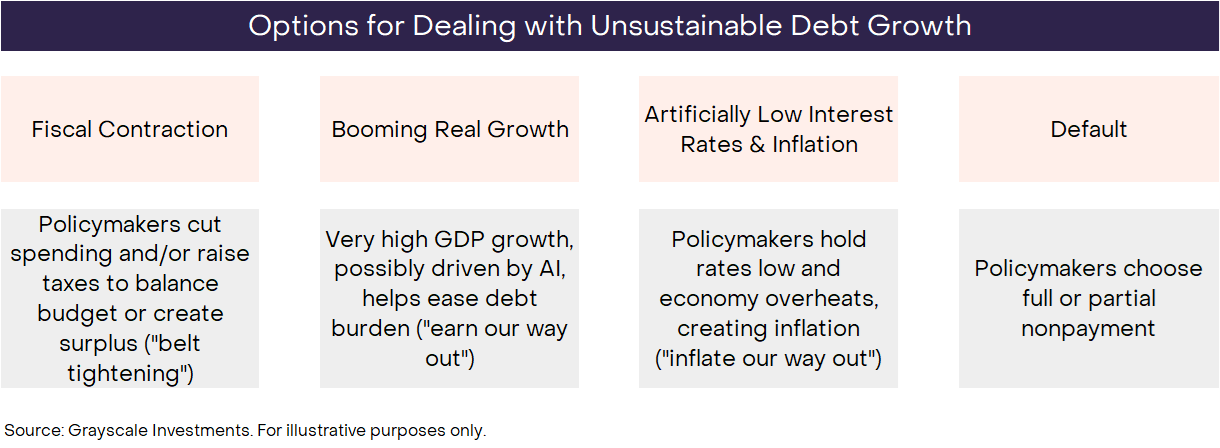

定義上、持続不可能なトレンドは永遠には続きません。米国連邦政府の債務の制御不能な増加は、いずれかの時点で終わりますが、正確にどのように終わるかは誰にも分かりません。いつものように、投資家はあらゆる可能性を考慮し、データ、政策立案者の行動、歴史の教訓に基づいてその確率を評価する必要があります。基本的に4つの可能性があり、それらは必ずしも排他的ではありません(図表10)。

図表10:投資家はさまざまな結果を考慮し、その確率を評価する必要がある (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

デフォルト(Default)の可能性は非常に低いです。なぜなら、米国債務は米ドル建てであり、インフレは通常、支払い不能よりも苦痛が少ないからです。財政緊縮(Fiscal contraction)は将来的にあり得ます――そして最終的には解決策の一部となるかもしれません――が、議会は最近「大きくて美しい法案」を可決し、今後10年間は高い赤字が続く見通しです。少なくとも現時点では、増税や支出削減による赤字削減はあまり現実的ではありません。経済の急成長(Booming economic growth)は理想的な結果ですが、現在は成長が鈍化しており、潜在成長率も鈍化が予想されています。データにはまだ現れていませんが、AI技術(AI technology)による異常な生産性の急増があれば、債務負担の管理に役立つでしょう。

残るのは、人為的に低く抑えられた金利とインフレです。例えば、米国が約3%の金利、約2%の実質GDP成長、約4%のインフレを維持できれば、理論上は基礎的赤字を削減せずに債務残高を現状で安定させることができます。Federal Reserveの構造は、短期的な政治的圧力から金融政策(monetary policy)を独立させることを可能にしています。しかし、最近の議論や政策立案者の行動により、この独立性が危機に瀕しているのではないかと懸念する観測筋もいます。いずれにせよ、Federal Reserveが国家の財政政策問題を完全に無視するのは現実的ではないかもしれません。歴史が示すように、事態が切迫すると、金融政策は財政政策(fiscal policy)に従属し、最も抵抗の少ない道はインフレによる解決となる可能性があります。

考えられる結果の幅、問題の深刻さ、そしてこれまでの政策立案者の行動を踏まえ、私たちは、長期的な国家債務負担の管理戦略が、Federal Reserveの2%インフレ目標を上回る平均インフレにつながる可能性が高まっていると考えています。

暗号資産に戻る(Bringing It Back to Crypto)

要するに、巨額の債務残高、上昇し続ける金利、他に有効な対策がないことから、米国政府が通貨供給の増加とインフレを制御するという約束は、もはや完全には信頼できないかもしれません。法定通貨の価値は最終的に、政府が通貨供給を膨張させないという信頼できる約束に依存しています。したがって、この約束に疑念が生じる理由があれば、すべての米ドル建て資産の投資家は、それが自分のポートフォリオに何を意味するかを考慮する必要があります。もし彼らが米ドルの価値保存手段としての信頼性が低下したと考え始めた場合、代替手段を探すかもしれません。

暗号資産は、ブロックチェーン技術に根ざしたデジタル商品(digital commodities)です。その種類は多様で、用途も「価値保存」通貨とはあまり関係のないものが多いです。例えば、パブリックチェーンは、決済からビデオゲーム、AIまでさまざまな用途に利用できます。Grayscaleは、主な用途に基づき、FTSE/Russellと共同開発したCrypto Sectorsフレームワークを用いて暗号資産を分類しています。

私たちは、これらのデジタル資産のうち、ごく一部が実行可能な価値保存手段と見なせると考えています。それは、十分に広く採用され、高度な分散化(decentralization)特性を持ち、供給増加が限定されているものです。これには、時価総額(market capitalization)で最大の2つの暗号資産であるBitcoinとEthereumが含まれます。法定通貨と同様に、これらは他の資産によって「裏付け」されて価値を持つわけではありません。むしろ、その有用性/価値は、ユーザーが検閲リスクなしにピアツーピアのデジタル決済を行えること、そして供給膨張を行わないという信頼できる約束に由来します。

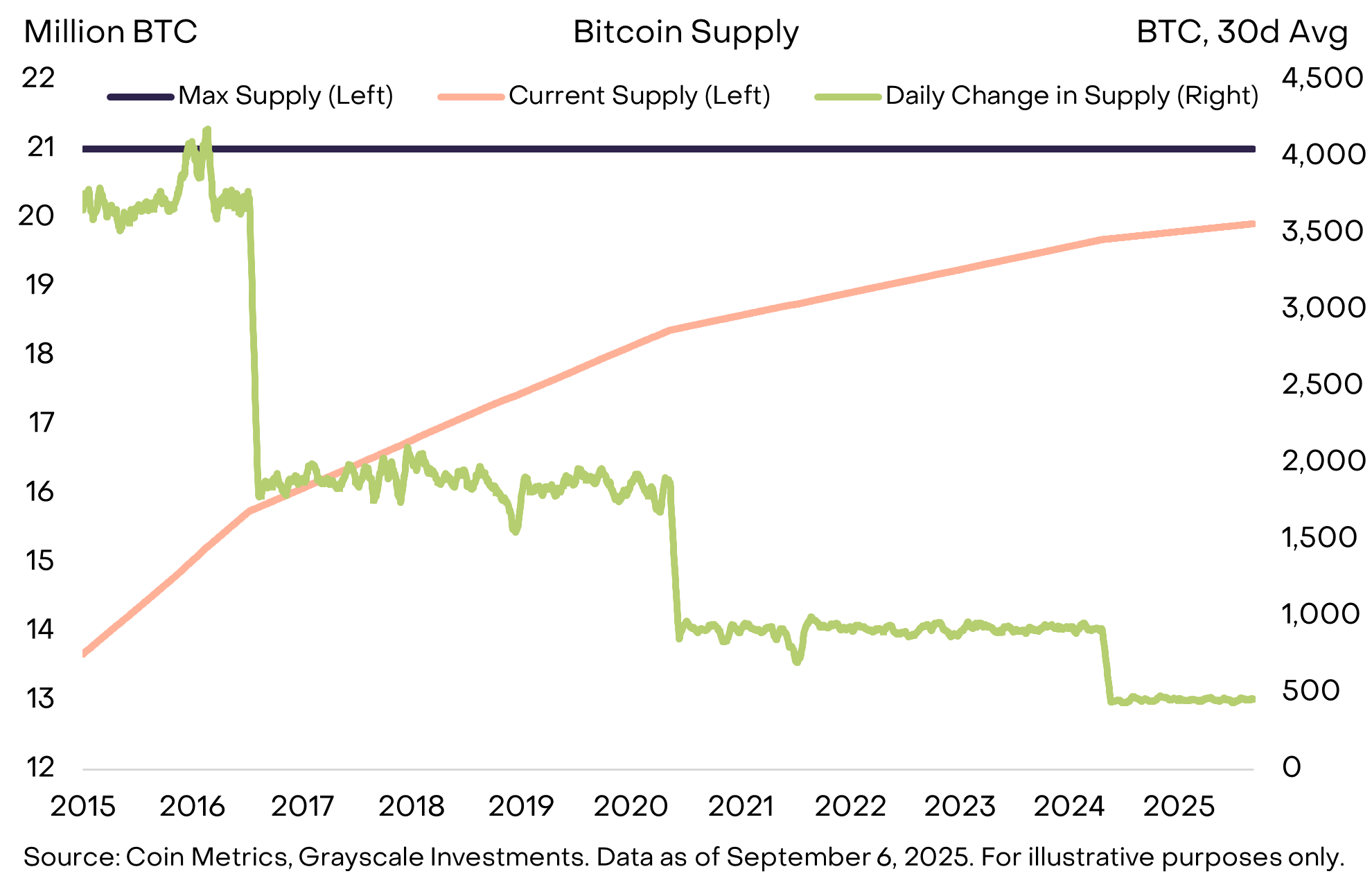

例えば、Bitcoinの供給上限は2100万枚で、現在は1日あたり450枚のBitcoinが新たに供給されています。また、4年ごとに新規供給の成長率が半減します(図表11)。これはオープンソースコードで明確に規定されており、Bitcoinコミュニティのコンセンサスなしには変更できません。さらに、Bitcoinは、債務返済が必要な財政当局のような外部機関の制約を受けません。これらの機関は、低く予測可能な供給増加目標を妨げる可能性があります。透明で予測可能、かつ最終的に有限な供給は、シンプルで強力なコンセプトであり、Bitcoinの時価総額が2兆ドルを超える成長を支えました。

図表11:Bitcoinは予測可能で透明な通貨供給を提供する (Exhibit 11: Bitcoin offers predictable and transparent money supply)

金と同様に、Bitcoinは利息を支払わず、日常の支払いに広く使われているわけでもありません。これらの資産の有用性は、彼らが「何をしないか」に由来します。最も重要なのは、政府が債務返済のために供給を増やすことがないという点です――いかなる政府や他の機関も、その供給を制御することはできません。

今日の投資家は、持続不可能な公的債務の増加と、それが法定通貨の信用と安定性に与える影響という、巨大なマクロ経済の不均衡の中で航行しなければなりません。ポートフォリオに代替的な通貨資産を組み込む目的は、法定通貨の価値下落リスクに対するヘッジを提供することです。これらのリスクが高まる限り、そのような結果に対するヘッジとなる資産の価値は、当然ながら上昇するはずです。

状況を逆転させる可能性があるもの(What Could Turn It Around)

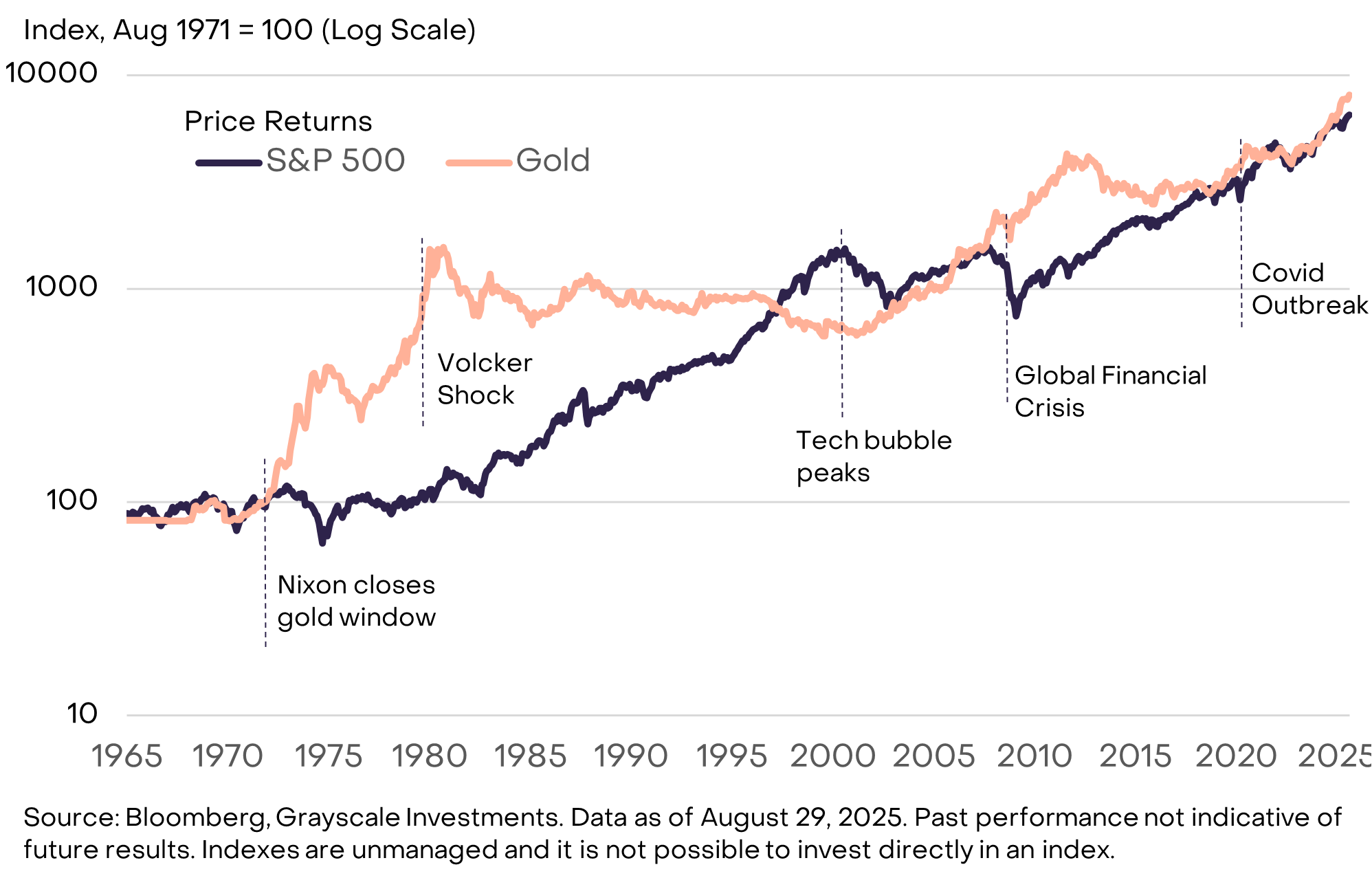

暗号資産クラスへの投資には、本レポートの範囲を超えるさまざまなリスクが伴います。しかし、マクロ的な観点から見ると、特定の暗号資産の長期的な価値提案に対する重要なリスクは、政府が法定通貨供給の管理に対する約束を強化し、公共の信頼を回復する方法を取ることかもしれません。これには、政府債務のGDP比率を安定させ、次いで低下させること、中央銀行のインフレ目標への支持を再確認すること、中央銀行の独立性を支援する措置を講じることなどが含まれます。政府発行の法定通貨はすでに便利な交換手段です。もし政府がそれを有効な価値保存手段としても保証できれば、暗号資産や他の代替的な価値保存手段への需要は減少する可能性があります。例えば、金は1970年代に米国の制度的信用が疑問視された際には好調でしたが、1980年代と1990年代にFederal Reserveがインフレを抑制した際には不調でした(図表12)。

図表12:1980年代と1990年代、インフレ低下とともに金は不調だった (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

パブリックチェーンは、デジタル通貨やデジタル金融の分野でイノベーションを提供しています。今日、時価総額が最も高いブロックチェーンアプリケーションは、法定通貨とは異なる特性を持つデジタル通貨システムを提供しており、その需要は高い公的部門債務などの現代のマクロ経済的不均衡と関連しています。私たちは、時間の経過とともに、暗号資産クラスの成長は、これらのマクロ要因とパブリックチェーン技術に基づく他のイノベーションの採用によって共同で推進されると信じています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

反発に騙されるな!bitcoinはいつでも再び下落する可能性がある|特別分析

アナリストのConaldoは、クオンツ取引モデルを用いて先週のbitcoinの市場動向を振り返り、2回の短期取引を成功させ、累計利益は6.93%となりました。今週はbitcoinがレンジ相場を維持すると予測し、それに応じた取引戦略を立てています。 要約はMars AIによって生成されました。この要約はMars AIモデルによるものであり、内容の正確性や完全性は現在も�改良の段階にあります。

Espresso共同創業者の10年にわたる暗号資産の道:私は本来ウォール街の弊害を覆そうとしたが、自らカジノ化の変革を目撃した

あなたが待ち望んでいたすべては、すでに訪れているのかもしれません。ただし、その姿はあなたが想像していたものとは少し違うかもしれません。

Ethereumは180億ドルをバーンしたが、供給量は増え続けている

ビットコイン企業、過度なレバレッジのブーメラン効果に直面