もしFRBが利下げを開始した場合、bitcoin、金、米国株の中でどれが勝者となるのか?

もし歴史が繰り返されるなら、今後6〜12ヶ月が重要なウィンドウとなる可能性があります。

原文标题:《复盘美联储降息周期,比特币、股市、黄金将何去何从?》

原文作者:David,深潮 TechFlow

「まずは様子見、FOMCの決定後に動こう」――ここ数日、投資コミュニティでは観望ムードが広がっている。

東八区時間9月18日午前2時、FRBが最新の金利決定を発表する。昨年9月の利下げ以来、これが5回目のFOMCだ。市場は25ベーシスポイントの追加利下げを予想しており、現行の4.5%から4.25%への引き下げが見込まれている。

1年前の今頃、誰もが利下げサイクルの開始を待っていた。今、私たちはすでに利下げの途中にいる。

なぜ皆がこの「靴が落ちる」のを待っているのか?歴史が示す通り、FRBが利下げ局面に入ると、様々な資産が上昇相場を迎えることが多いからだ。

では、今回の利下げでbitcoinはどこへ向かうのか?株式市場や金はどう動くのか?

過去30年のFRB利下げサイクルを振り返れば、歴史データから答えが見つかるかもしれない。

私たちはどのタイプの利下げサイクルの始点に立っているのか?

歴史的に見て、FRBの利下げは決して単純なアクションではない。

時には、利下げが経済のカンフル剤となり、市場は大きく上昇する。しかし時には、利下げが嵐の前触れとなり、より大きな危機の到来を意味し、資産価格が必ずしも上昇するとは限らない。

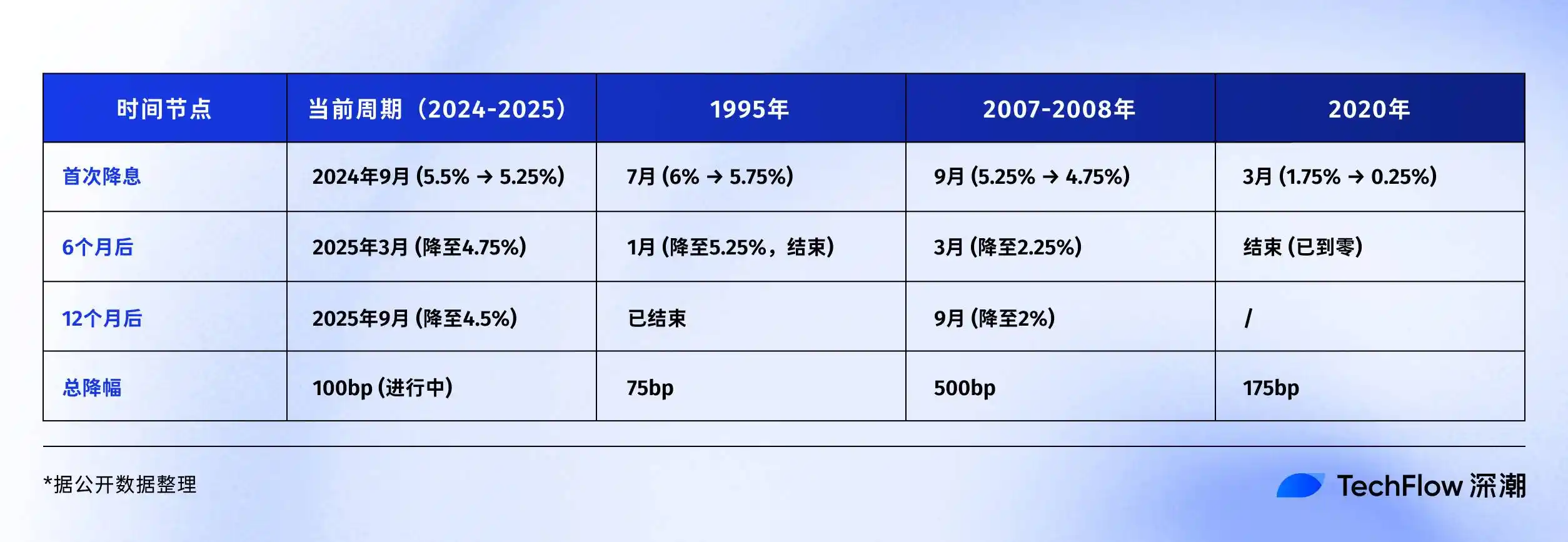

1995年、予防的利下げ。

当時のFRB議長グリーンスパンは「幸せな悩み」に直面していた。経済成長は堅調だが、過熱の兆しもあった。そこで彼は「予防的利下げ」を選択し、6%から5.25%へ、合計75ベーシスポイントの小幅な利下げを実施した。

その結果は?米国株はインターネット時代の最も輝かしい5年のブルマーケットを迎え、ナスダック指数はその後5年間で5倍に上昇。教科書的なソフトランディングとなった。

2007年、救済型利下げ。

映画『マネー・ショート』でも描かれたように、当時サブプライム危機の兆候は現れていたが、その規模を認識していた人は少なかった。その年の9月、FRBは5.25%から利下げを開始したが、市場はまだ熱狂しており、S&P500は史上最高値を更新したばかりだった。

しかしその後の展開は周知の通り。リーマン・ブラザーズの破綻、世界金融危機、FRBは15ヶ月で金利を5.25%から0.25%まで、500ベーシスポイントも引き下げた。この遅すぎた救済も、経済が大恐慌以来最悪のリセッションに陥るのを防げなかった。

2020年、パニック型利下げ。

誰も予想しなかった「ブラックスワン」コロナ禍が襲来し、3月3日と3月15日にFRBは2度の緊急利下げを実施、10日間で1.75%から0.25%へ一気に引き下げた。同時に「無制限量的緩和」も開始し、バランスシートは4兆ドルから9兆ドルに膨張した。

この前例のない流動性供給が、金融史上最も奇妙な光景を生み出した。実体経済は停止したが、金融資産は狂乱状態。bitcoinは2020年3月の3,800ドルから2021年11月の69,000ドルまで、17倍以上の上昇を記録した。

この3つの利下げパターンを振り返ると、似たような結果だが、資産の動き方は異なることが分かる:

· 予防的利下げ:小幅利下げ、経済はソフトランディング、資産は安定上昇

· 救済型利下げ:大幅利下げ、経済はハードランディング、資産は一度下落後に上昇

· パニック型利下げ:緊急利下げ、極端なボラティリティ、資産はV字回復

では2025年、私たちはどのシナリオの冒頭にいるのか?

データを見ると、今は1995年の予防的利下げに近い。失業率は4.1%と高くはなく、GDPも成長を続けておりリセッションではない。インフレ率も2022年の9%ピークから約3%まで低下している。

しかし、いくつか気になるディテールもある:

まず、今回の利下げ時点で株式市場はすでに史上最高値圏にあり、S&P500は今年20%以上上昇している。

歴史的に見ると、1995年の利下げ時は株式市場が底から回復したばかりだった。一方、2007年の利下げ時は高値圏で、その後暴落した。さらに、米国政府の債務対GDP比率は123%と、2007年の64%を大きく上回り、財政刺激の余地も限られている。

しかし、どの利下げパターンであれ、確かなことが一つある。流動性のゲートがまもなく開かれる、ということだ。

暗号資産市場の利下げシナリオ

今回、FRBが再び蛇口を開いたとき、暗号資産市場はどう動くのか?

この問いに答えるには、前回の利下げサイクルで暗号資産市場が何を経験したかを理解する必要がある。

2019年から2020年、時価総額がたった2,000億ドルの市場に、突如として1兆ドル規模の流動性が流れ込んだとき、資産の上昇は一気には起こらなかった。

· 2019年利下げサイクル:期待外れの小波

同年7月31日、FRBは10年ぶりに利下げを実施。当時の暗号資産市場にとっては大きな好材料だったはずだ。

興味深いのは、bitcoinは事前にその情報を察知したかのようだった。6月末、bitcoinは9,000ドルから上昇し、7月中旬には13,000ドルに到達。市場は利下げが新たなブルマーケットをもたらすと賭けていた。

しかし、実際に利下げが実施されると、意外な展開に。7月31日の利下げ当日、bitcoinは12,000ドル付近で横ばい、その後は下落。8月には10,000ドルを割り、12月には7,000ドル近くまで下落した。

なぜこうなったのか?振り返ると、いくつか理由が考えられる。

まず、75ベーシスポイントの利下げ幅は比較的穏やかで、流動性供給も限定的だった。次に、当時の暗号資産市場は2018年のベアマーケットから抜け出したばかりで、投資家の信頼感が不足していた。

最も重要なのは、伝統的な機関投資家がまだ様子見だったこと。この利下げで流れた資金の多くは株式市場に向かい、S&P500は同時期に約10%上昇した。

· 2020年利下げサイクル:「312事件」後のジェットコースター

3月第1週、市場はすでに危機の気配を感じ取っていた。3月3日、FRBは緊急で50ベーシスポイントの利下げを実施したが、bitcoinは上昇せず、むしろ8,800ドルから8,400ドルへ下落。市場のロジックは「緊急利下げ=経済に大問題=まずは逃げろ」だった。

その翌週は暗号資産市場にとって最も暗い時期となった。3月12日、bitcoinは8,000ドルから一気に3,800ドルまで暴落、24時間で50%以上の下落。ethereumはさらに悲惨で、240ドルから90ドルまで下落した。

伝説の「312事件」は、暗号資産市場の集団トラウマとなった。

この日の暴落は、実は世界的な流動性危機の一部だった。パンデミックの恐怖で、すべての資産が売られた――株式市場はサーキットブレーカー、金も下落、米国債も下落。投資家は現金化のためにあらゆる資産を売却し、「デジタルゴールド」と呼ばれるbitcoinも例外ではなかった。

さらに悪かったのは、暗号資産市場の高レバレッジが下落幅を拡大したこと。BitMEXなどのデリバティブ取引所では、100倍レバレッジのロングポジションが大量に清算され、連鎖的な清算が雪崩のように発生。数時間で全ネットワークの清算額は30億ドルを超えた。

しかし、誰もがゼロになると思ったその時、転機が訪れた。

3月15日、FRBは金利を0-0.25%に引き下げ、同時に7,000億ドルの量的緩和(QE)を開始。3月23日には「無制限QE」という切り札を発動。bitcoinは3,800ドルで底を打ち、史上最高のリバウンドを開始した:

· 2020年3月13日:3,800ドル(最安値)

· 2020年5月:10,000ドル(2ヶ月で160%上昇)

· 2020年10月:13,000ドル(7ヶ月で240%上昇)

· 2020年12月:29,000ドル(9ヶ月で660%上昇)

· 2021年4月:64,000ドル(13ヶ月で1,580%上昇)

· 2021年11月:69,000ドル(20ヶ月で1,715%上昇)

bitcoinだけでなく、暗号資産市場全体が熱狂した。ethereumは90ドルから最高4,800ドルまで53倍に上昇。多くのDeFiトークンは100倍以上の上昇を記録。暗号資産市場全体の時価総額は2020年3月の1,500億ドルから2021年11月には3兆ドルに膨張した。

2019年と2020年を比較すると、同じ利下げでもなぜ市場の反応がまったく違ったのか?

振り返れば、答えは非常にシンプルだ。利下げの規模が資金流入の規模を決める。

2020年は一気にゼロ金利、さらに無制限QEで、まさに「蛇口全開」。FRBのバランスシートは4兆ドルから9兆ドルに拡大し、市場には一気に5兆ドルの流動性が供給された。

そのうち1%が暗号資産市場に流れるだけでも、50億ドル。これは2020年初の暗号資産市場全体の時価総額の3分の1に相当する。

さらに、2020年の投資家心理も「極度の恐怖」から「極度の強欲」へと大きく変化した。3月には皆が現金化のために全資産を売却していたが、年末には皆が借金してまで資産を買い漁った。この感情の激しい振れ幅が、価格変動をさらに拡大させた。

さらに重要なのは、機関投資家も参入したことだ。

MicroStrategyは2020年8月からbitcoinの購入を開始し、累計10万枚以上を購入。Teslaは2021年2月に15億ドル分のbitcoin購入を発表。Grayscale Bitcoin Trust(GBTC)の保有量は2020年初の20万枚から年末には65万枚に増加した。

これらの機関投資家の買いは、実際の資金流入だけでなく、信頼性の裏付け効果ももたらした。

· 2025年、歴史は繰り返すのか?

利下げ幅を見ると、9月17日の市場予想は25ベーシスポイントの利下げで、これはまだ始まりに過ぎない。現状の経済データをもとに推測すると、今後12~18ヶ月の利下げサイクル全体で累計100~150ベーシスポイントの利下げが見込まれ、最終的な金利は3.0~3.5%程度になる可能性が高い。この幅は2019年(75ベーシスポイント)と2020年(ゼロ金利)の中間だ。

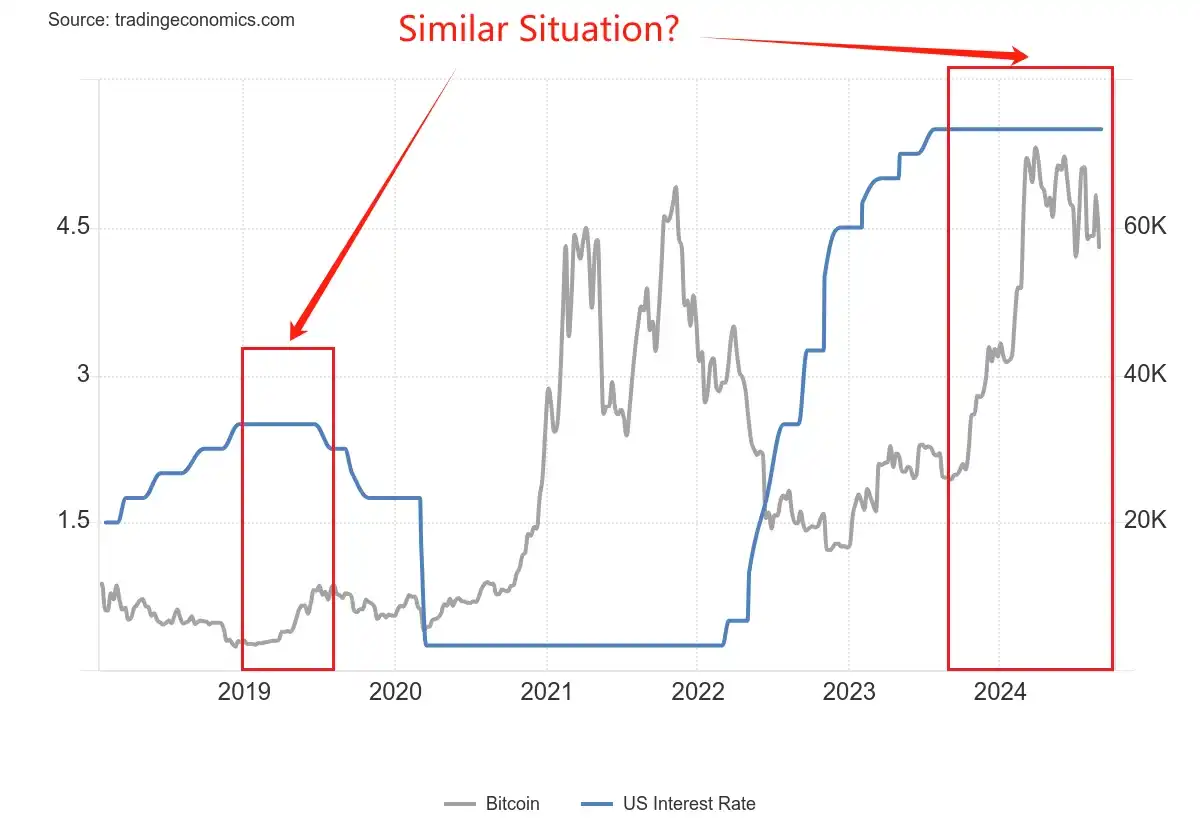

市場の位置を見ると、bitcoinはすでに115,000ドルという史上最高値付近にあり、2020年3月のような大きな上昇余地はない。しかし一方で、2019年のようにベアマーケットから抜け出したばかりでもなく、市場の信頼感は比較的高い。

機関投資家の参加度を見ると、bitcoin ETFの承認は大きな分水嶺だ。2020年は機関投資家が試験的に買いを入れていたが、今は標準化された投資ツールがある。しかし機関投資家も賢くなり、2020~2021年のようにFOMOで高値追いはしないだろう。

おそらく、2024~2025年には第3のシナリオが見られるだろう。それは2019年の平凡さでも2020年の狂乱でもなく、「理性的繁栄」だ。bitcoinはもはや17倍の上昇はないかもしれないが、流動性のゲートが開かれたことで安定的な上昇がより説得力のあるロジックとなる。

鍵となるのは、他の資産のパフォーマンスだ。もし株式市場や金も上昇していれば、資金は分散する。

伝統資産の利下げサイクルでのパフォーマンス

利下げサイクルは暗号資産市場だけでなく、伝統資産の動向も注目に値する。

暗号資産投資家にとって、これら資産の歴史的なパフォーマンスパターンを理解することは極めて重要だ。なぜなら、それらは資金の供給源であり、同時に競争相手でもあるからだ。

米国株:すべての利下げがブルマーケットをもたらすわけではない

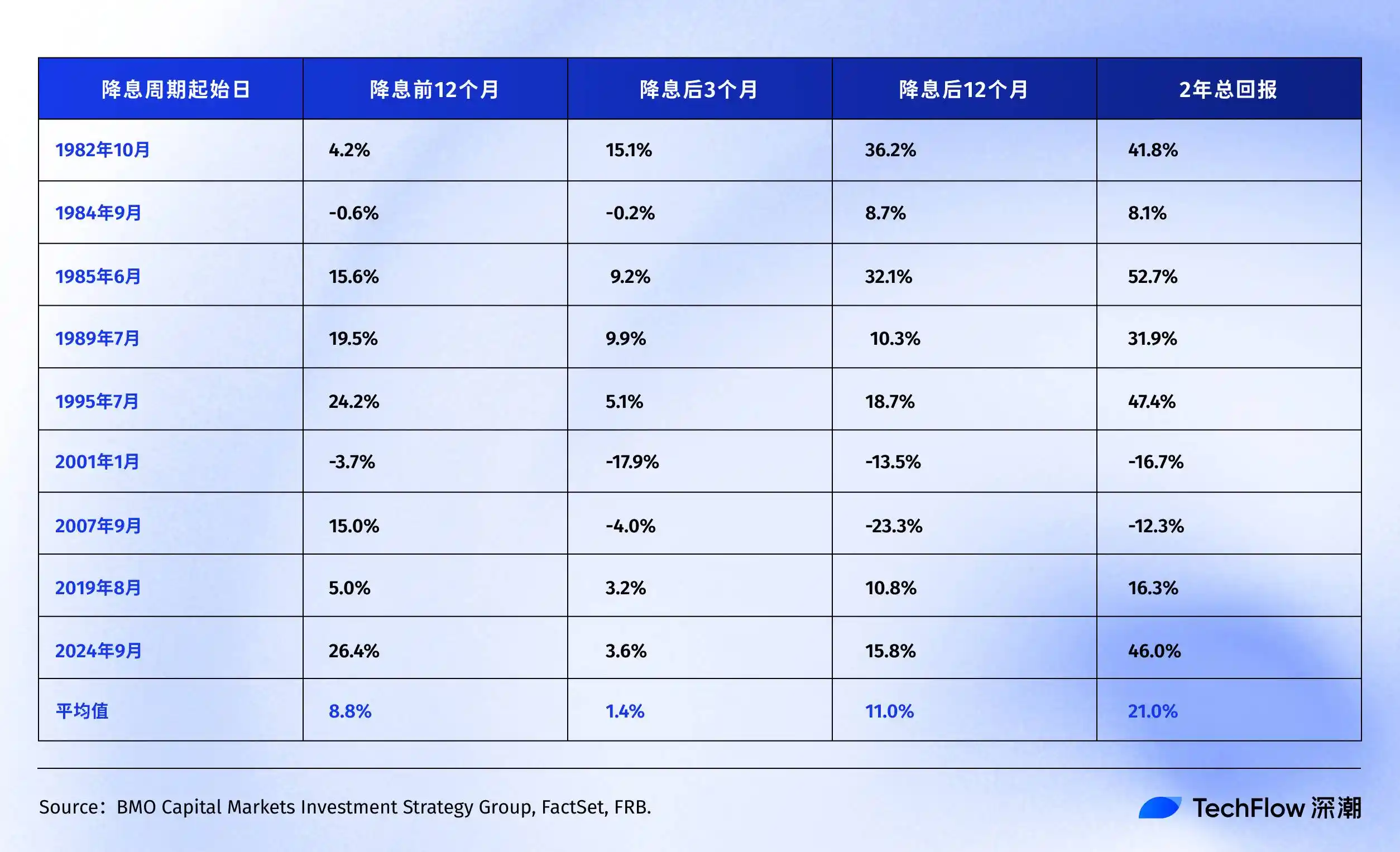

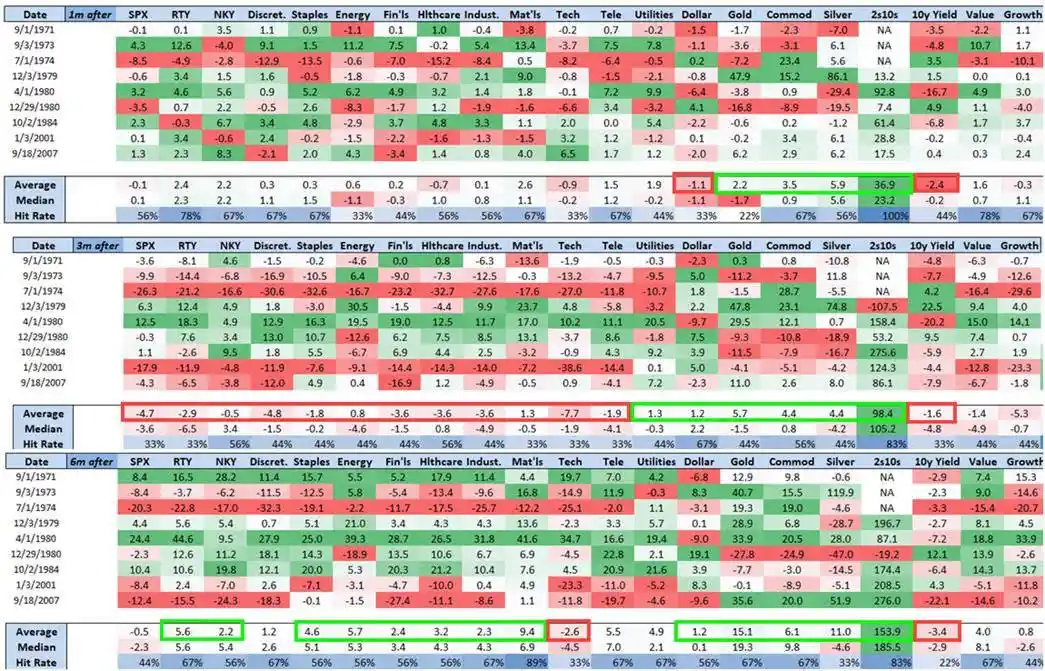

BMOの調査データによれば、過去40年以上の利下げサイクルにおけるS&P500の詳細なパフォーマンスが分かる:

歴史が示すのは、S&P500指数はFRBが初回または再度利下げを行った後の12~24ヶ月で、ほとんどの場合プラスリターンを記録しているということだ。

興味深いのは、上記の表からテックバブル(2001年)と金融危機(2007年)という2つの「ブラックスワン」を除外すると、S&P500の利下げ前後の平均リターンはさらに高くなることだ。

これはまさにポイントで、米国株S&P500の平均リターンはあくまで参考値であり、実際の株式市場の動きは利下げの理由によって大きく異なる。1995年のような予防的利下げなら市場は皆が喜ぶが、2007年の金融危機のような救済型利下げでは、株式市場も一度下落してから上昇するという非常に苦しいプロセスをたどる。

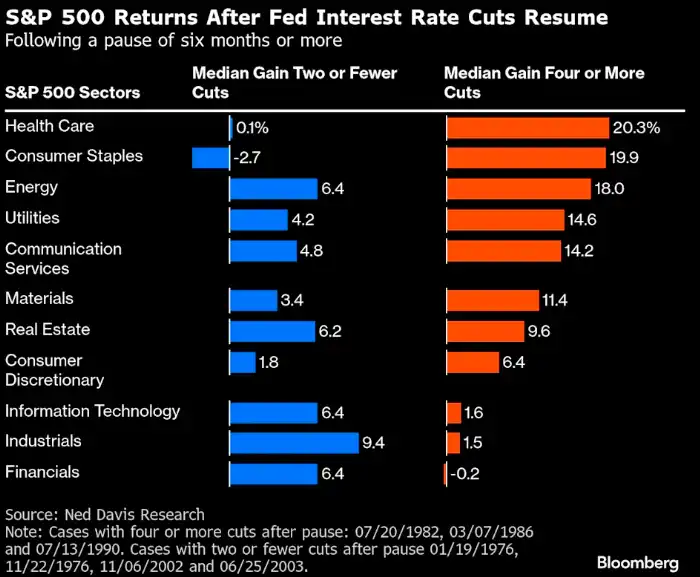

個別銘柄やセクター構成に目を向けると、Ned Davis Researchの調査によれば、米国株のディフェンシブセクターは過去の利下げ局面でより良いパフォーマンスを示している:

1.経済が比較的強く、FRBが1~2回だけ利下げを実施した4つのサイクルでは、金融や工業などの景気循環セクターが市場平均を上回った。

2.しかし、経済が弱く、4回以上の大幅利下げが必要だったサイクルでは、投資家はディフェンシブセクターを好み、ヘルスケアと生活必需品セクターの中央値リターンが最も高く、それぞれ20.3%と19.9%に達した。一方、期待されたテック株はわずか1.6%だった。

また、野村證券の調査によれば、50ベーシスポイントの利下げ後3ヶ月で、S&P500はほぼ変化がないが、小型株のRussell 2000指数は平均5.6%上昇している。

これは理にかなっている。小規模企業は金利により敏感で、借入コストが高いため、利下げの恩恵が大きい。また、小型株は「リスク選好」の象徴であり、それらが市場平均を上回り始めると、市場心理が楽観的に転じていることを示す。

現在に戻ると、2024年9月の利下げ以降:

· S&P500:5,600ポイントから6,500ポイントへ(+16%)

· ナスダック:17,000ポイントから22,000ポイントへ(+30%)

歴史データと比較すると、現在の16%という年率上昇率は、過去のFRB利下げ後の平均11%をすでに上回っている。さらに重要なシグナルは、ナスダックの上昇幅がS&P500のほぼ2倍であること。S&P500は利下げ前からすでに史上最高値圏にあり、これは過去の利下げサイクルでは珍しい。

債券市場:最も堅実だが最も退屈

債券は利下げサイクルで最も「正直」な資産だ。FRBが利下げすれば債券利回りは下がり、債券価格は上昇、ほぼ例外がない。

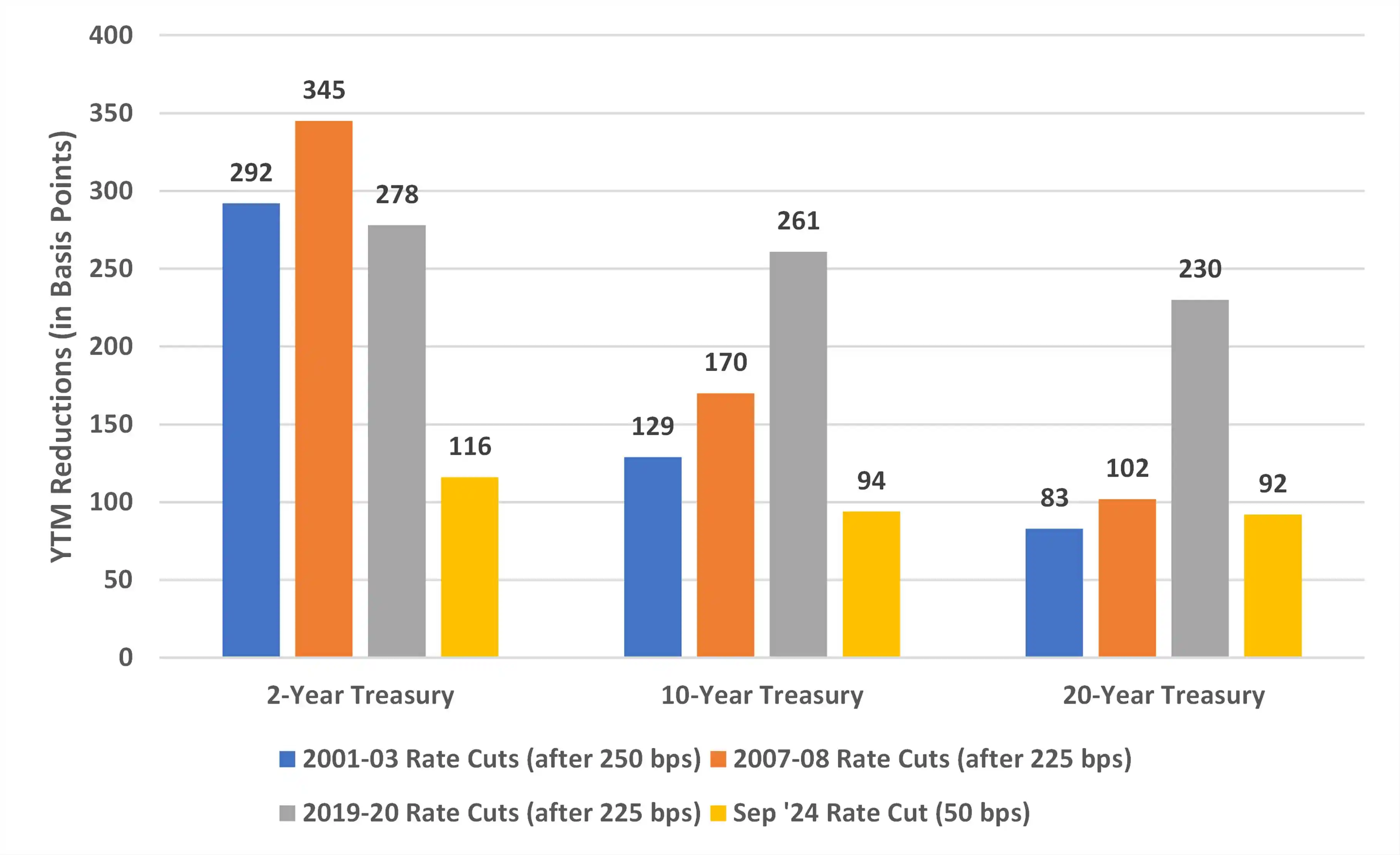

Bondsavvyの分析によれば、異なる利下げサイクルで10年米国債利回りの下落幅はかなり安定している:

· 2001-2003年:129ベーシスポイントの下落

· 2007-2008年:170ベーシスポイントの下落

· 2019-2020年:261ベーシスポイントの下落(パンデミック特別期)

なぜ2019-2020年の下落幅が特に大きいのか?FRBがゼロ金利にしただけでなく、「無制限QE」も実施し、直接債券を買い入れて利回りを人為的に押し下げたからだ。こうした異例の措置は通常の利下げサイクルでは見られない。

現サイクルの進捗

2001年と2007年の経験からすると、10年米国債利回りの総下落幅は130~170ベーシスポイント程度。現時点ですでに94ベーシスポイント下落しており、あと35~75ベーシスポイントの余地がある。

価格換算で、10年米国債利回りがさらに50ベーシスポイント下がり3.5%程度になれば、10年債保有者は約5%のキャピタルゲインを得られる。債券投資家には悪くないが、倍々ゲームに慣れた暗号資産投資家には物足りなく感じるかもしれない。

ただし、リスク資産投資家にとって、債券は資金コストの「アンカー」としての役割が大きい。もし国債利回りが急落し、社債利回りが下がらない、むしろ上昇する場合、市場は安全資産を求めていることを意味する。この時、bitcoinなどリスク資産が売られる可能性が高い。

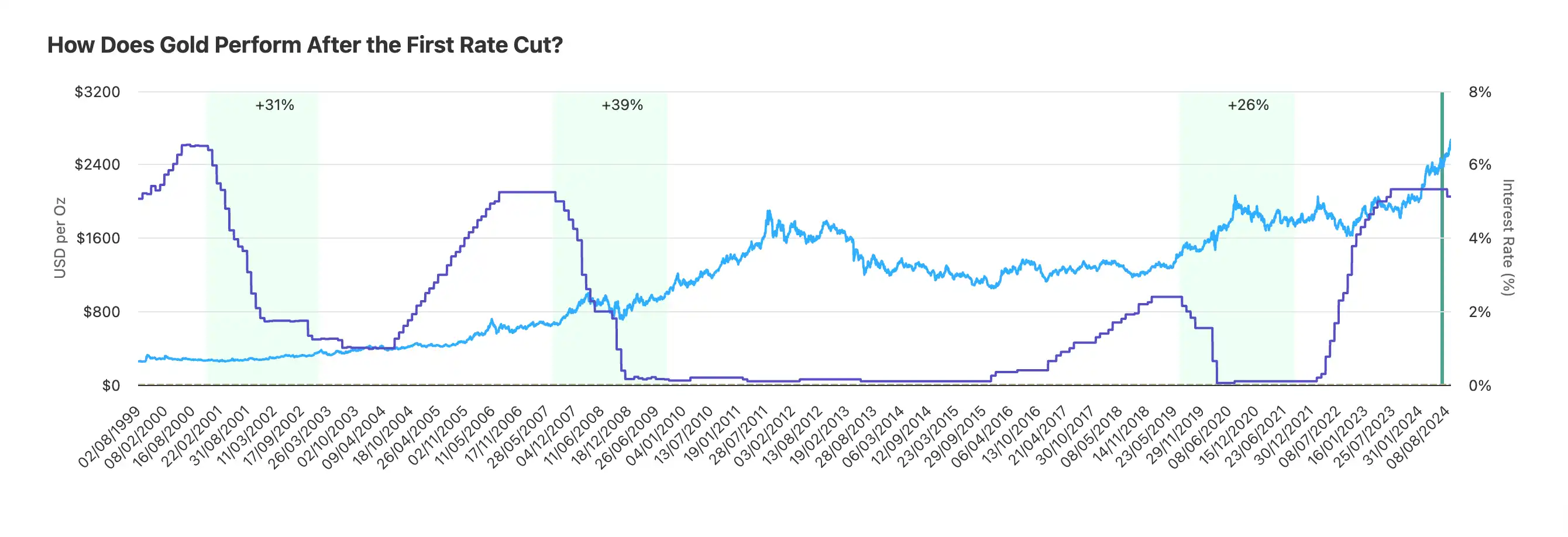

金:利下げサイクルの安定した勝者

金は最も「FRBを理解している」資産かもしれない。過去数十年、ほぼすべての利下げサイクルで金は期待を裏切らなかった。

Auronumの調査によれば、直近3回の利下げサイクルでの金のパフォーマンス:

· 2001年利下げサイクル:24ヶ月で31%上昇

· 2007年利下げサイクル:24ヶ月で39%上昇

· 2019年利下げサイクル:24ヶ月で26%上昇

平均すると、利下げ後2年で金は約32%上昇。このリターンはbitcoinほど刺激的ではないが、安定性が魅力。3回ともプラスリターンで例外なし。

· 今回のサイクル:予想を超えるパフォーマンス

1年で41%上昇、これは過去のどの利下げサイクルの同時期よりも高い。なぜこれほど強いのか?

第一に、中央銀行による買い。2024年、世界の中央銀行は1,000トン以上の金を購入し、過去最高を記録。中国、ロシア、インドなどが積極的に買い増ししている。外貨準備をすべてドルに依存したくない、いわゆる「脱ドル化」だ。

第二に、地政学的リスク。ウクライナ危機や中東紛争など、世界の一部地域が不安定化し、金の上昇には「戦争プレミアム」も含まれるようになった。

第三に、インフレヘッジ期待。現在、米国政府の債務対GDP比率は120%を超え、財政赤字は年間2兆ドル。これらの資金はどこから?印刷するしかない。金は通貨価値下落の伝統的なヘッジ手段。投資家がドルの購買力を懸念すれば、金は上昇する。このロジックはbitcoinにもあるが、市場は依然として金をより信頼している。

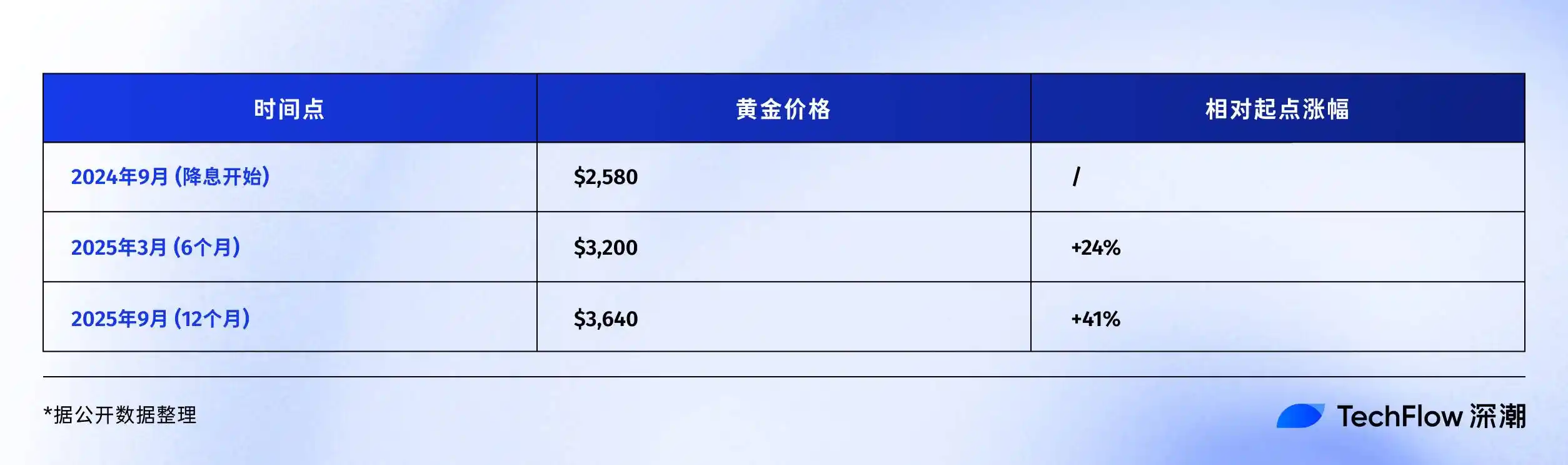

過去1年のパフォーマンス比較:

· 金:+41%($2,580→$3,640)

· bitcoin:+92%($60,000→$115,000)

表面上はbitcoinが圧勝。しかし時価総額の差を考慮すると、金は15兆ドル、bitcoinは2.3兆ドル、金の41%上昇は実際に吸収した資金量がはるかに大きい。ただし、歴史的には金が利下げサイクルで35%以上上昇した後は、通常調整局面に入る。その理由は単純――利益確定の売りが出るからだ。

最後に

2025年9月、私たちは興味深いタイミングに立っている。

利下げサイクルは1年が経過し、速くも遅くもない。bitcoinは115,000ドル、高くも低くもない。市場心理は貪欲だが狂乱ではなく、慎重だがパニックでもない。この中間状態こそが最も判断が難しく、忍耐力が試される。

歴史が教えてくれるのは、利下げサイクルの後半こそがよりドラマチックだということ。1995年の最後の2回の利下げ後、米国株はインターネットバブルに突入。2020年も利下げから半年後にbitcoinが本格的に上昇した。

もし歴史が韻を踏むなら、今後6~12ヶ月が重要なウィンドウとなるかもしれない。

しかし歴史はまた、毎回予想外の展開があることも教えてくれる。今回はAIによる生産性革命でインフレが完全に消え、FRBが無限に利下げできるかもしれない。あるいは地政学的対立の激化や新たな金融危機が起こるかもしれない。

唯一確かなのは、変化そのものだ。

ドル主導の通貨体制が変わり、価値保存の方法が変わり、富の移転スピードも変わっている。

暗号資産は単なる投資カテゴリーではなく、この変化の時代の小さな縮図でもある。だから、bitcoinが15万ドルになるか20万ドルになるかにこだわるよりも、自分自身に問いかけてみよう:

この変化の中で、私は準備ができているだろうか?

もし答えがyesなら、おめでとう。利下げサイクルは始まりに過ぎず、本当のドラマはこれからだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

エリック・トランプの資産、家族支援の暗号資産企業で急増

暗号資産がトランプ家の最も急成長している財務エンジンとなる中、Eric Trumpの資産は急増しています。American BitcoinやWorld Liberty Financialへの大規模な出資が、彼の純資産に数億ドルを加えました。伝統的なトランプ事業が世界的に拡大する中でも、Ericは暗号資産へのコミットメントを維持しています。

ETH市場が激しく変動:イベントの振り返りと深掘り展望

私は8年間の青春を、暗号資産の「カジノ」に沈めた

ビットコイン価格が88Kを下回る、分析はFOMCの緊張感を原因と指摘