データインサイト:2025年第2四半期 東南アジア現地ステーブルコイン��の状況

非ドル建てステーブルコインは、東南アジアにおける越境貿易と金融包摂を促進する可能性があります。しかし、規制の断片化、通貨の変動性、サイバーセキュリティリスク、不均一なデジタルインフラなどの要因を慎重に管理する必要があり、持続可能な発展を実現するための課題となっています。

Original Title: Q2 2025: The State of Local Stablecoins (Non-USD) in Southeast Asia

Original Author: rafi, Crypto Researcher

Original Translation: Deep Tide TechFlow

主なポイント

· シンガポールドル連動ステーブルコインの優位性:XSGDはシンガポールドル連動型ステーブルコインの唯一の発行者であり、GrabやAlibabaとの提携を活用し、東南アジアのローカルステーブルコイン市場で圧倒的な地位を占めています。

· 市場指標:8つ以上のEVMチェーンで運用され、8つの発行者と5つのローカル通貨をサポート。2025年第2四半期には分散型取引所(DEX)の取引高が1億3600万ドル(Avalancheチェーンとシンガポールドルが主導)に達し、第1四半期の4億400万ドルから66%減少しました。

· 規制の進展:シンガポール金融管理局(MAS)はシンガポールドルおよびG10通貨連動型SCSのためのステーブルコインフレームワークを推進。インドネシアとマレーシアは規制サンドボックス実験を導入しています。

· 越境取引:2023年、東南アジアの貿易のうち域内取引はわずか22%で、USDへの過度な依存により高額な手数料や遅延が発生しています。ローカルステーブルコインは即時かつ低コストの送金を提供し、ASEANビジネス諮問評議会の地域QRコード決済イニシアティブによってさらに加速が期待されます。

· 金融包摂:東南アジアでは2億6000万人以上が銀行口座を持たない、またはアクセスできません。非USDステーブルコインがGoPayやMoMoのようなスーパーアプリウォレットに統合されれば、送金、マイクロトランザクション、日常的なデジタル決済のための手頃な金融サービスチャネルを拡大できます。

東南アジア(SEA)のGDPは3.8兆ドル、人口は6億7100万人です。世界第5位の経済圏として他の経済圏と競争し、4億4000万人のインターネットユーザーを擁し、デジタル変革を推進しています。

このような経済活力を背景に、非USDステーブルコインや地域・バスケット通貨連動型デジタル通貨は、東南アジアの金融エコシステムに変革的なツールを提供しています。USDへの依存を減らすことで、これらのステーブルコインは越境取引の効率を高め、域内取引の安定化、そして多様な経済圏における金融包摂を促進します。

本記事では、非ドル建てステーブルコインが、強靭で統合された経済の未来を目指す東南アジアの金融機関や政策立案者にとってなぜ重要なのかを論じます。

取引

Source:

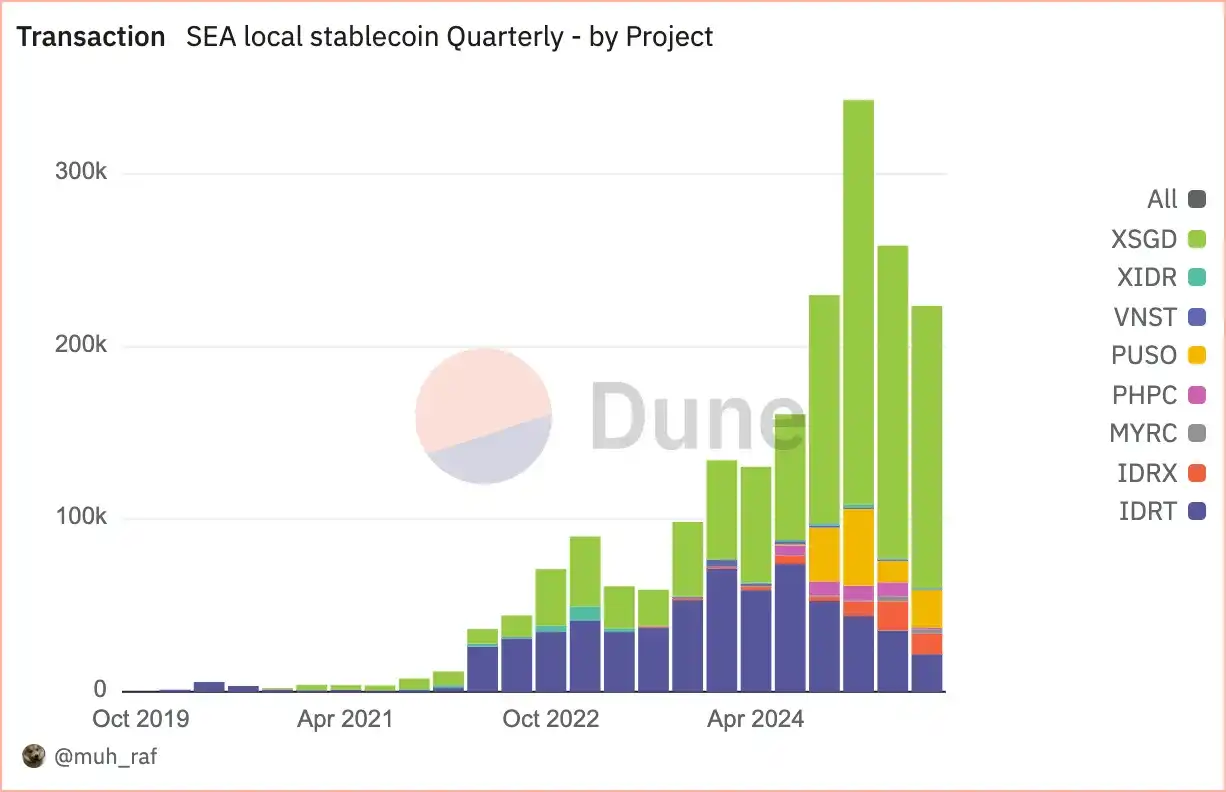

2020年1月以降、東南アジアにおける非ドル建てステーブルコインの導入は急速に拡大し、当初の2プロジェクトから2025年には8プロジェクトに増加しました。この成長は、取引量の増加と多様なブロックチェーンプラットフォームの活用によって推進されています。

2025年第2四半期、東南アジアの非ドル建てステーブルコインの取引件数は25万8000件に達し、特にXSGDを中心としたシンガポールドル連動型ステーブルコインが70.1%の市場シェアを占め、次いでインドネシアルピア(IDR)連動型ステーブルコイン(IDRTおよびIDRX)が20.3%となりました。これは、地域経済活動の活発さと規制の支援を反映しており、東南アジアのデジタル経済における重要な役割を示しています。

Source:

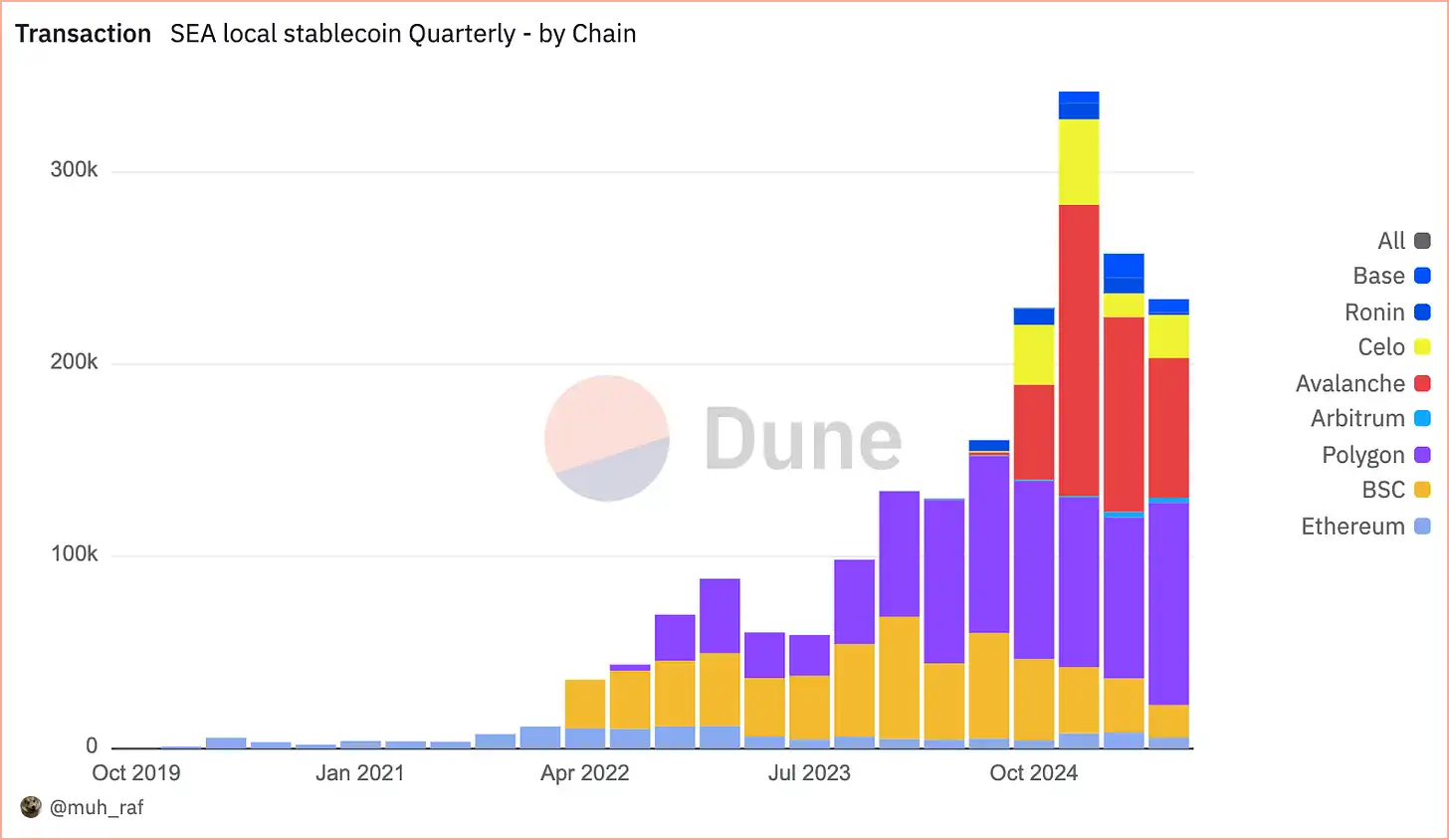

過去4年間、2020年以降、東南アジアの非ドル建てステーブルコインの取引件数は100万件を超え、EVMチェーンへの幅広い導入と高い露出によって、四半期ごとの市場シェアが継続的に成長しています。2025年第2四半期には、Avalancheが39.4%の市場シェア(10万1000件)でトップ、次いでPolygon(8万3000件、32.5%)、Binance Smart Chain(2万8000件、10.9%)となりました。 Avalancheの急成長は主にXSGDプロジェクトによるもので、現在Avalancheチェーン上で唯一稼働しているステーブルコインであり、ローンチ以降大きな注目を集めています。XSGDはシンガポールドルに1:1で連動したステーブルコインで、StraitsXによって発行されています。StraitsXはシンガポール金融管理局(MAS)から認可を受けた主要な決済機関です。

イベントアドレス

Source:

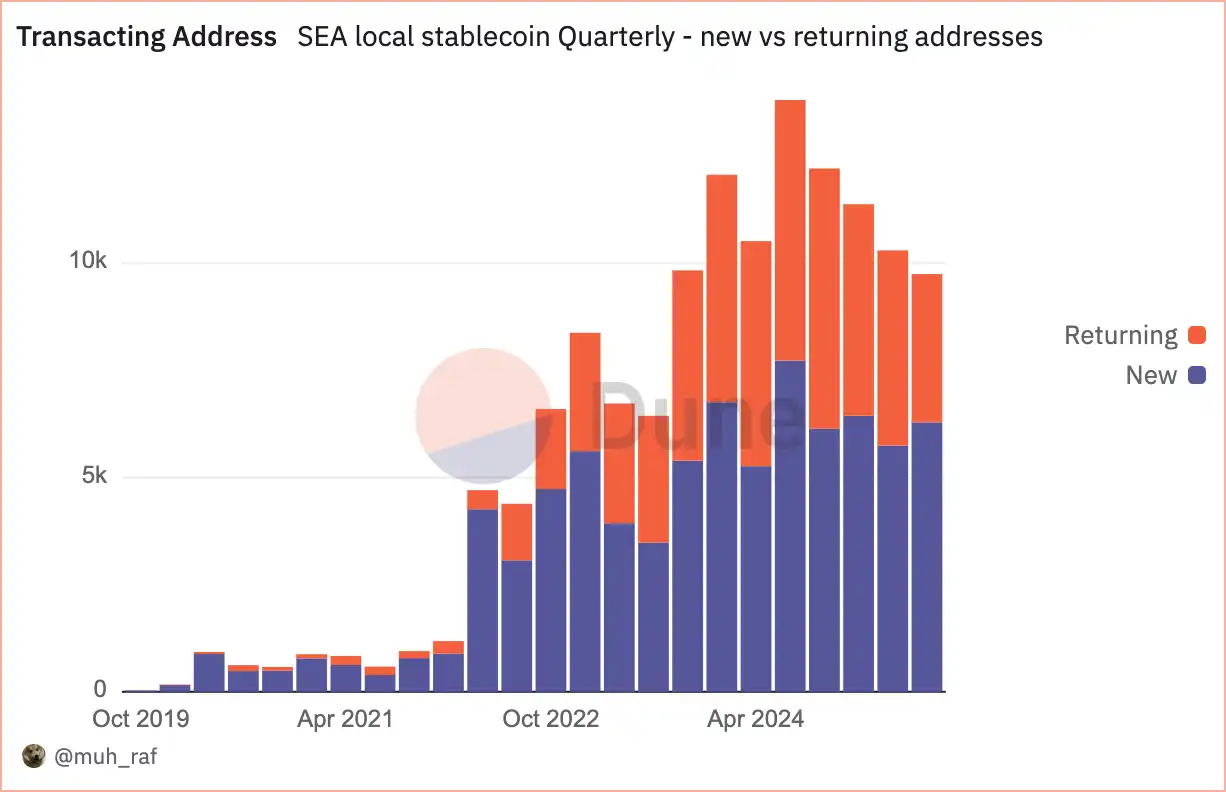

2025年第2四半期以降、東南アジアの非ドル建てステーブルコインは広く普及し、アクティブ(取引)アドレス数は1万件を超えて大幅に増加しました。うち再訪アドレスが4,558件、新規アドレスが5,743件で、ステーブルコインユーザーの着実な増加と参加率の向上を示しています。

Source:

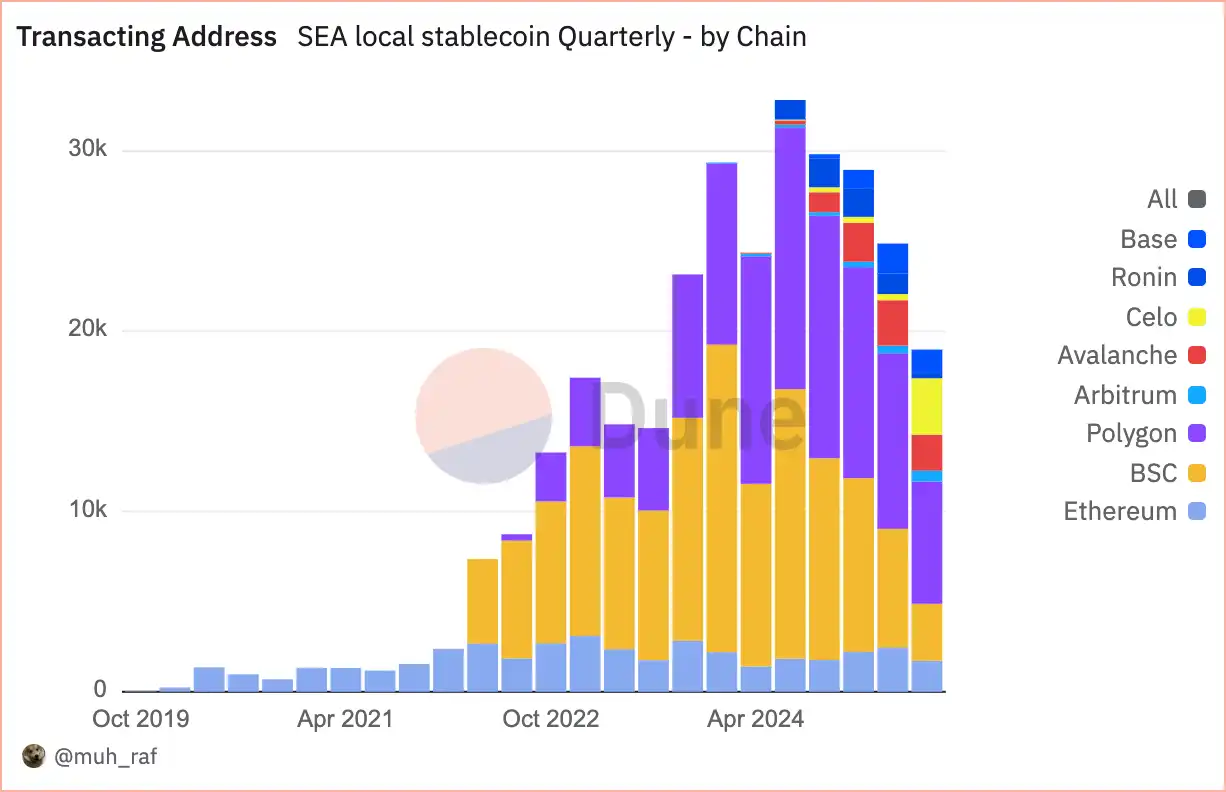

全体の活動レベルを示す取引件数とは異なり、アクティブ(取引)アドレスはユーザーの関与度や普及率を反映します。2025年第2四半期、東南アジアの非ドル建てステーブルコインの中でPolygonが39.2%でトップ、次いでBinance Smart Chain(BSC)が23.1%、Avalancheが10.1%となりました。

注:「Grouped by Chain」ビューでは、複数チェーン(例:PolygonとBSC)でステーブルコイン取引を行うアドレスは各チェーンごとに別々にカウントされるため、合計は「Ungrouped」ビュー(重複排除データ)よりも多くなります。

DEX取引高

Source:

2025年第2四半期、DEX取引高は第1四半期の4億400万ドルから1億3600万ドルへと66%減少しました。Avalancheが51%(6900万ドル)でトップ、次いでPolygonが33%(4500万ドル)、Ethereumが9%(1200万ドル)となりました。この減少は、ブロックチェーンがスケーラビリティへと移行するトレンドを浮き彫りにしており、AvalancheとPolygonがリードしています。

Source:

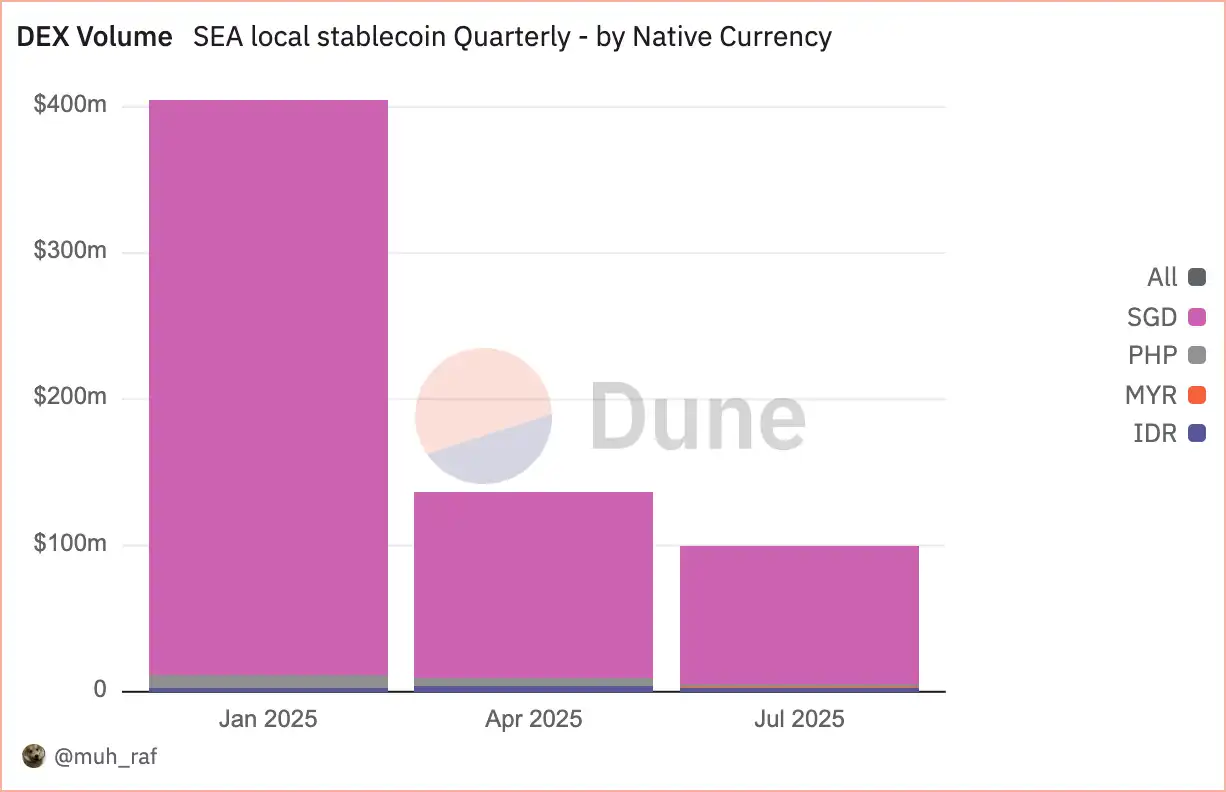

前述の通り、2025年第2四半期にローカル通貨換算でのDEX取引高は1億3200万ドルに達し、シンガポールドル連動型ステーブルコインが主導し、東南アジアの非USDステーブルコイン市場を支配しました。シンガポールドル建て資産が93.1%(1億2700万ドル)、次いでフィリピンペソ(PHP)が3.9%(500万ドル)、インドネシアルピア(IDR)が2.7%(360万ドル)となりました。これは地域のDEX活動におけるシンガポールドルの圧倒的な地位を示しています。

東南アジアのステーブルコイン:機会と課題

機会

· 越境取引効率の向上

2023年、東南アジアの域内貿易は全体の22%を占めましたが、取引はしばしばUSDベースのコルレス銀行を経由するため、高額な手数料や最大2日間の遅延が発生します。東南アジア通貨連動型ステーブルコインは、ほぼ即時かつ低コストで決済できる効率的な代替手段を提供します。これを基盤に、ASEANビジネス諮問評議会(BAC)はローカル通貨建ての越境QRコード決済を採用しました。BACと東南アジアのステーブルコイン発行者の連携により、送金コストのさらなる削減や為替レートの改善が期待されます。

· 金融包摂の促進

東南アジアでは2億6000万人が銀行サービスにアクセスできない、または口座を持っていません。非USDステーブルコインは金融サービスのギャップを埋めることができます。インドネシアのGoPayやベトナムのMoMoなどのプラットフォームと統合されたモバイルベースのステーブルコインウォレットは、低コストの送金や小額取引を促進できます。

課題

· 規制の不確実性と断片化

東南アジアの多様な規制環境は、ステーブルコイン発行者やユーザーに不確実性をもたらしています。国ごとに大きな政策の違いがあり、シンガポールは比較的先進的ですが、他国はより厳格な規制を敷いており、コンプライアンス上の課題や普及の不均衡を招く可能性があります。

提案:東南アジアの政策立案者は、ステーブルコインのための統一された規制フレームワークを共同で策定し、ライセンス、消費者保護、マネーロンダリング対策(AML)コンプライアンスに関する明確なガイドラインを提供し、信頼と一貫性を構築すべきです。

· 市場のボラティリティと通貨ペッグリスク

地域通貨連動型ステーブルコインは、現地通貨の変動の影響を受けやすく、その安定性やユーザーの信頼を損なう可能性があります。不十分な準備金や管理の不備がリスクをさらに悪化させる可能性もあります。

提案:ステーブルコイン発行者は、透明性の高い完全裏付け準備金を維持し、定期的な独立第三者監査を受けるべきです。また、連動通貨バスケットの多様化もボラティリティリスクの低減に役立ちます。

結論

2025年第2四半期までに、東南アジアの非USDステーブルコイン市場は、GrabやAlibabaとの提携、シンガポールドルに独自に連動したXSGD発行者のリードによって大きく成長しました。8つ以上のEVMチェーンで運用され、8つの発行者と5つのローカル通貨をサポート。分散型取引所(DEX)の取引高は1億3600万ドルに達し、主にAvalancheとシンガポールドルに集中しましたが、第1四半期の4億400万ドルから66%減少しました。シンガポール金融管理局(MAS)はシンガポールドルおよびG10通貨のためのステーブルコインフレームワークを推進し、インドネシアとマレーシアは規制サンドボックスを導入しました。

この成長は、東南アジアにおける非USDステーブルコインが越境取引や金融包摂を強化する可能性を示しています。しかし、規制の断片化、通貨のボラティリティ、サイバーセキュリティリスク、デジタルインフラの不均衡といった要素に慎重に対応することで、持続可能な発展が実現できます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

アナリストたちは、Solanaが500ドルに到達するかどうかを嘆いている

火星早報 | SECは「約1ヶ月以内」に暗号業界向けの「イノベーション免除」を発表する予定

SECは暗号業界のイノベーション免除を発表する予定であり、イギリスの「デジタル資産等財産法」が施行されました。BlackRockのCEOはソブリンファンドがbitcoinを購入していることを明かし、Bank of Americaは顧客に暗号資産の配分を推奨しています。bitcoinの売り圧力は終盤に近づいています。

HasuによるVitalikのオンチェーンGas先物市場に関するコメント:買い意欲の弱さが流動性不足や規模拡大の困難につながる可能性がある。

a16z:非効率的なガバナンスと休眠トークンがBTCに対する量子コンピュータの脅威をより深刻にしている。