【英語の長文ツイート】Hyperliquid 経済モデル最適化提案:HYPE ��の総供給量を 45% 削減

Chainfeeds ガイド:

FECRでまだ発行されていないHYPEの承認を撤回し、援助基金(AF)が保有および今後取得するHYPEをバーンし、最大供給上限である10億枚を撤廃して、今後の発行が直接総供給量を増加させるようにすることを提案します。

出典:

記事執筆者:

Jon Charbonneau

見解:

Jon Charbonneau:Hyperliquidの現行経済モデルには顕著な問題があります。それは、承認されているが流通していないHYPEの量が過大であり、その多くが援助基金(AF:約3,100万枚)および将来の排出とコミュニティ報酬(FECR:約4.21億枚)に集中していることです。これらのトークンはすぐに市場に出回るわけではありませんが、時価総額の計算には総供給量として含まれており、プロトコルの評価が著しく過小評価される原因となっています。市場では通常、流通時価総額(MCAP)と完全希薄化時価総額(FDV)の2つの指標が用いられます。前者は、既知のアンロック計画があるチームや投資家の分を無視するため過小評価され、後者は、承認されているが流通計画のないトークンも含めてしまうため過大評価されます。例えば、CoinMarketCapはFDVを最大供給量で計算しており、HYPEがバーンによって供給量を減らしても10億枚で計算されます。CoinGeckoは総供給量を用いますが、それでもFECRの承認部分を含めています。同時に、AFが買い戻したHYPEも流通時価総額に含まれるため、FDVを下げることができません。その結果、Hyperliquidはデータプロバイダーの指標で不利な評価を受け、実際の経済状況が正確に反映されていません。私たちの見解としては、このような流通計画のないトークン(株式で言えば自己株式や未発行の承認株式に相当)は除外し、明確なアンロック計画や経済的用途がある部分のみを計上すべきです。多くのプロ投資家は同様のロジックでモデル化していますが、市場参加者の大半はFDVのヘッドラインデータに依存しています。これがHYPEの過小評価を直接招いています。この問題を解決するため、経済モデルの修正を提案します。具体的には、FECRの未発行承認の撤回、AFが保有および今後買い戻すトークンのバーン、そして最大供給上限10億枚の撤廃です。これらの調整により、総供給量が45%以上削減され、プロトコルの財務透明性と市場での認知度が向上します。本提案の目的は2つあります。第一に、プロトコル経済学の外部市場への明確性を高め、潜在的な参加者がHyperliquidをより正確に評価できるようにし、過大なFDV指標による誤解のリスクを下げ、プロトコルがより多くの資本やエコシステムリソースを引き付けるのを助けること。第二に、コミュニティメンバーへの透明性を高め、「資金の事前割り当て」という心理的効果を避け、資本配分の意思決定をより経済学的ロジックに基づかせることです。提案の主な施策は、(1)FECRの未発行承認の全撤回、(2)AFが現在保有するHYPEおよび今後AFが取得するトークンのバーン、(3)供給上限10億枚の撤廃で、今後の新規発行は直接総供給量に計上されます。これらの変更は、既存のHYPE保有者の相対的なシェアには影響せず、Hyperliquidが価値を生むプロジェクトを支援する能力も損ないません。あくまで帳簿上およびガバナンス上の再構築です。さらに重要なのは、この提案が実施され市場価値に好影響を与えれば、Hyperliquidが今後インセンティブを配布する際に必要なトークン量が減り、資本効率が向上することです。よくある反対意見は2つあります。1つは、市場やガバナンスが現行モデルをより賢く理解すべきであり、変更は不要だというもの。もう1つは、Hyperliquidはまだ初期段階なので、成長のためにトークンを残しておくべきだというものです。しかし、前者は理想論に過ぎず、現実には市場参加者は経済学を深く研究する時間やリソースがなく、シンプルな指標に頼りがちです。後者は偽命題であり、古い配分のバーンと将来の新規発行は両立可能で、プロトコルは必要に応じて新しいトークンを発行できます。供給上限の撤廃は、暗号業界では珍しいことではありません。bitcoinの2,100万枚のハードキャップは社会的契約の産物ですが、大多数のトークンにはこのような宗教的コンセンサスはありません。ETHやSOLにもハードキャップはなく、継続的な発行によってエコシステムの発展を支えています。HYPEにとって供給上限は現時点の社会的合意の表現に過ぎず、将来価値を生む新規発行の必要が生じれば、コミュニティは高い確率で支持するでしょう。だからこそ、上限撤廃は現実的だと考えます。より広い視点で見ると、多くのプロトコルが余剰の自己保有トークンをバーンしたり、ハードキャップのないモデルに移行したりして、市場のディスカウントを減らし、優位性に変えています。Hyperliquidは自主的なフォーク能力を持つL1として、このような変更を複雑な移行なしにスムーズに実現できます。業界のトレンドは合理的な会計へと向かっており、より透明な財務構造によって市場の評価理解を改善しています。最終的に、本提案はHyperliquidに顕著な経済的利益をもたらし、実質的なリスクはほとんどありません。過剰供給に対する市場のペナルティを排除し、財務および戦略の一貫性を高め、同時にプロトコルの柔軟性と将来の拡張性を維持します。長期的な視点に立てば、これはHyperliquid自身の最適化の試みであるだけでなく、業界内の他の多くのプロトコルが模倣する可能性のあるパラダイムとなるでしょう。【原文は英語】

ソース

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

見逃せない:Quack AIのBuilder Night Seoul Summitが12月22日にAIとWeb3のリーダーたちを結集

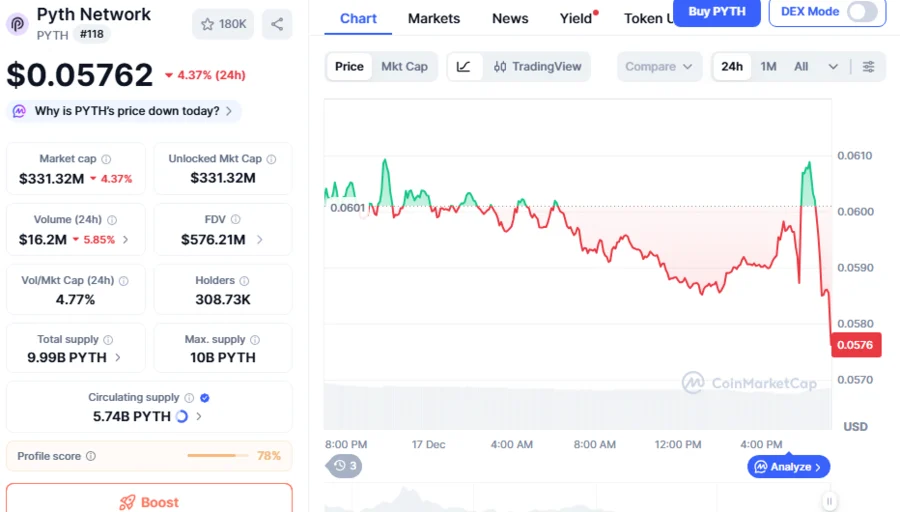

PYTHは76%下落、暗号資産の弱含みが続く中、新たなPYTH Networkリザーブが市場ラリーを引き起こすか?

SIA:スーパーAI取引プラットフォームから、実際に「働く」ことができるオンチェーンAIエコシステムへ

驚異的成功:Sport.FunのFUNトークンセールが1日で100%の目標を達成