Tom Leeは「ETHの公正価値は$60,000だ」と主張、Andre Kangは「まる��でバカみたいだ」と反論

Andrew Kangは、Tom Leeが自身のバイアスを補強するためにテクニカル分析の名の下に単に線を引いているだけだと考えています。

Original Title: Tom LeeのETH理論は愚かである

Original Author: Andrew Kang, Partner at Mechanism Capital

Original Translation: Azuma, Odaily

編集者注:Tom LeeがBitMineの会長に就任し、DATを通じてETHの継続的な蓄積を提唱して以来、Tom Leeは業界で最も著名なETH強気派となっています。最近の様々な公の場で、Tom Leeは一貫して様々な論理でETHの成長期待を強調し、さらにはETHの公正価値は60,000ドルであると大胆に主張しています。

しかし、Tom Leeの論理に同意しない人もいます。Mechanism CapitalのパートナーであるAndrew Kangは昨日の夜、Tom Leeの見解に反論する長文記事を発表し、彼を公然と「愚かだ」と嘲笑しました。

さらに、Andrew Kangは今年4月の市場全体の調整時に、ETHが1,000ドルを下回ると予測していました。また、ETHのその後の上昇局面でも弱気な見解を示しています... ポジションが思考を形成するため、彼の立場はTom Leeとは正反対の極端にあるかもしれません。皆さんには弁証法的な視点を持つことをお勧めします。

以下はAndrew Kangによる原文をOdailyが翻訳した内容です。

最近読んだある金融アナリストの記事では、Tom LeeのETH理論は「最も愚かなものの一つ」と表現できます。彼の主張を一つずつ分析してみましょう。Tom Leeの理論は主に以下の重要なポイントに基づいています。

· ステーブルコインおよびRWA(Real World Asset)の普及;

· 「デジタルオイル」という類推;

· 機関投資家がETHを購入してステーキングし、資産トークン化ネットワークのセキュリティを提供し、運用資本として使用する;

· ETHはすべての金融インフラ企業の総価値に等しくなる;

· テクニカル分析;

I. ステーブルコインおよびRWAの普及

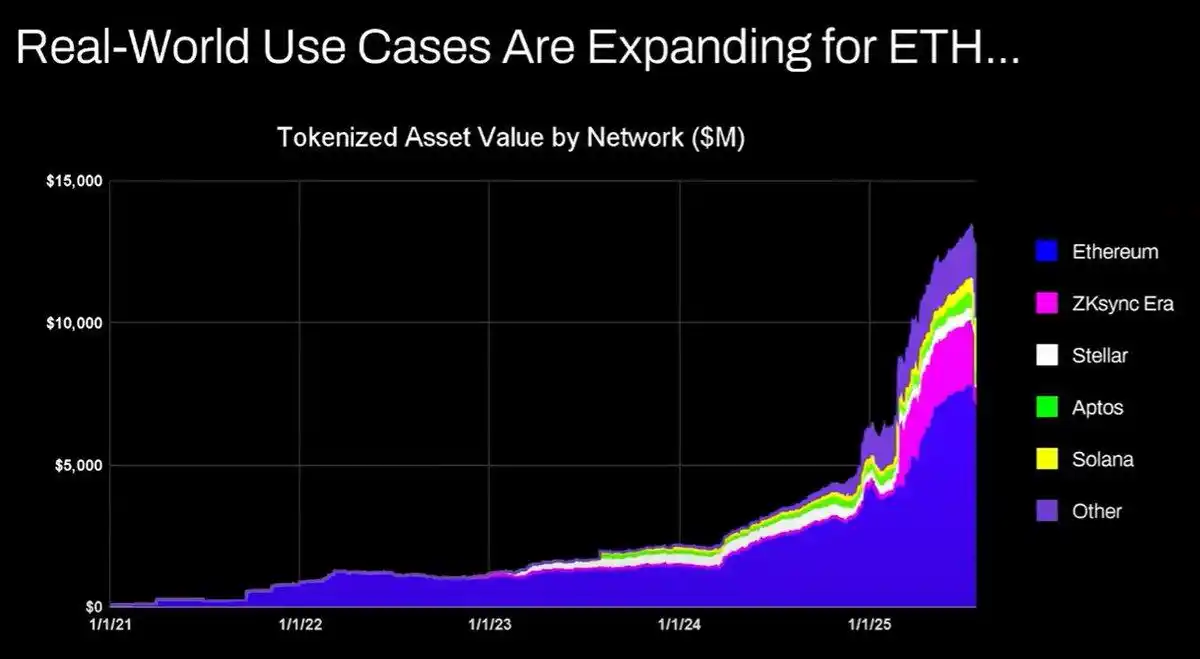

Tom Leeの主張によれば、ステーブルコインと資産トークン化の活動が増加し、取引量が増加することでETHの手数料収入が増えるとしています。一見すると合理的に思えますが、データを少し調べれば現実は異なることが分かります。

2020年以降、トークン化資産の価値とステーブルコインの取引量は100倍から1000倍に増加しました。しかし、Tom Leeの主張はEthereumの価値蓄積メカニズムを根本的に誤解しています—彼はネットワークの取引手数料が比例して増加すると人々に信じ込ませていますが、実際にはEthereumの手数料収入は2020年の水準にとどまっています。

この結果の理由は以下の通りです:

· Ethereumネットワークはアップグレードによって取引効率を向上させる;

· ステーブルコインおよび資産トークン化の活動は他のブロックチェーンに流れる;

· 流動性の低い資産のトークン化によって発生する手数料はごくわずか—トークン化された価値とETH収益の関係は直接的ではありません。例えば、100 millionsドルの債券をトークン化しても、それが2年に1回しか取引されない場合、ETHにとってどれだけの手数料が発生するでしょうか?おそらく0.1ドル程度であり、単一のUSDT取引による手数料の方がはるかに多いのです。

何兆ドルもの資産をトークン化することは可能ですが、これらの資産が頻繁に取引されない場合、ETHにとっての価値増加はせいぜい100,000ドル程度にしかなりません。

ブロックチェーンの取引量と手数料は増加するでしょうか?はい。

しかし、ほとんどの手数料は、より強力なビジネス開発チームを持つ他のブロックチェーンによって獲得されるでしょう。従来の金融取引をブロックチェーンに移行する過程で、他のプロジェクトがこの機会を見出し、市場獲得に積極的に取り組んでいます。Solana、Arbitrum、Tempoはいずれも初期の成功を収めており、Tetherでさえも2つの新しいステーブルコインブロックチェーン(PlasmaとStable)をサポートし、USDTの取引量を自社チェーンに移すことを目指しています。

II. 「デジタルオイル」という類推

オイルは本質的にコモディティです。インフレ調整後のオイルの実質価格は1世紀にわたり同じレンジにとどまり、時折変動しては元の位置に戻っています。

ETHがコモディティと見なせるというTom Leeの主張には部分的に同意しますが、これは必ずしも強気な見方を意味しません。Tom Leeがここで何を伝えたいのか、私には完全には分かりません。

III. 機関投資家はETHを購入しステーキングしてネットワークのセキュリティと運用資本を提供する

大手銀行やその他の金融機関はすでにETHをバランスシートに組み入れているのでしょうか?いいえ。

彼らはETH購入の計画を発表したことがあるのでしょうか?ありません。

銀行はエネルギー料金を常に支払うからといってガスを大量に備蓄するでしょうか?いいえ、手数料はそれほど大きくなく、必要な時だけ支払うでしょう。

銀行は利用している資産カストディプロバイダーの株式を購入するでしょうか?しません。

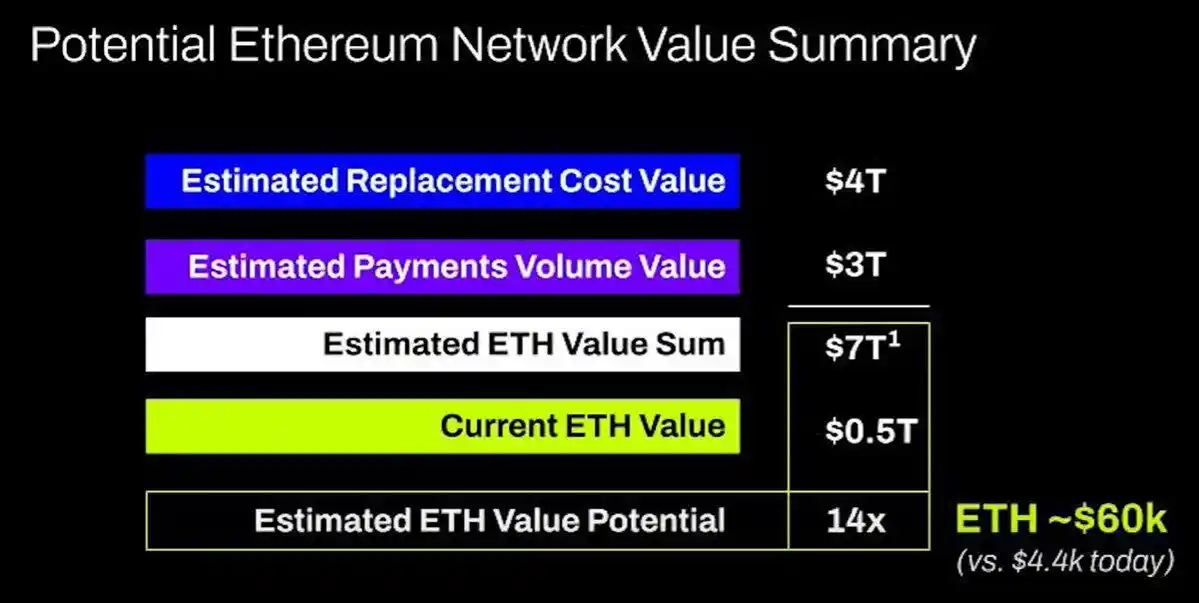

IV. ETHはすべての金融インフラ企業の総価値に等しくなる

本当に言葉もありません。これは再び価値蓄積の根本的な誤解であり、純粋な空想であり、議論する価値すらありません。

V. テクニカル分析

個人的にはテクニカル分析が非常に好きで、客観的に取り組めば多くの有益な情報が得られると信じています。残念ながら、Tom Leeはテクニカル分析を自分のバイアスを正当化するための口実として使っているようです。

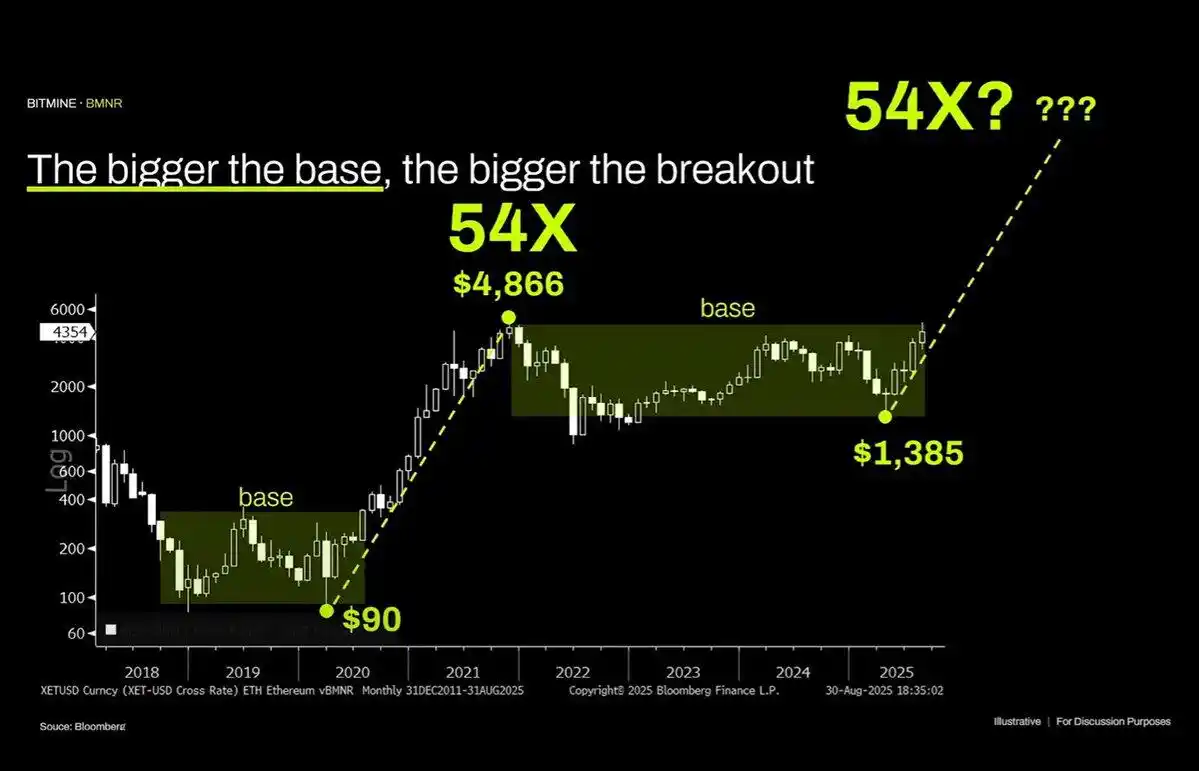

このチャートを客観的に見ると、最も明らかな特徴は、ETHが長期にわたるレンジ相場にとどまっていることです—過去30年間のオイル価格の広範なパターンを彷彿とさせるもので、レンジ内で推移し、最近はレンジ上限を試した後に抵抗を突破できませんでした。テクニカルな観点からは、ETHは弱気シグナルを示しており、1,000ドル~4,800ドルのレンジで長期間推移する可能性も否定できません。

過去に資産が放物線的な上昇を経験したからといって、その傾向が無限に続くとは限りません。

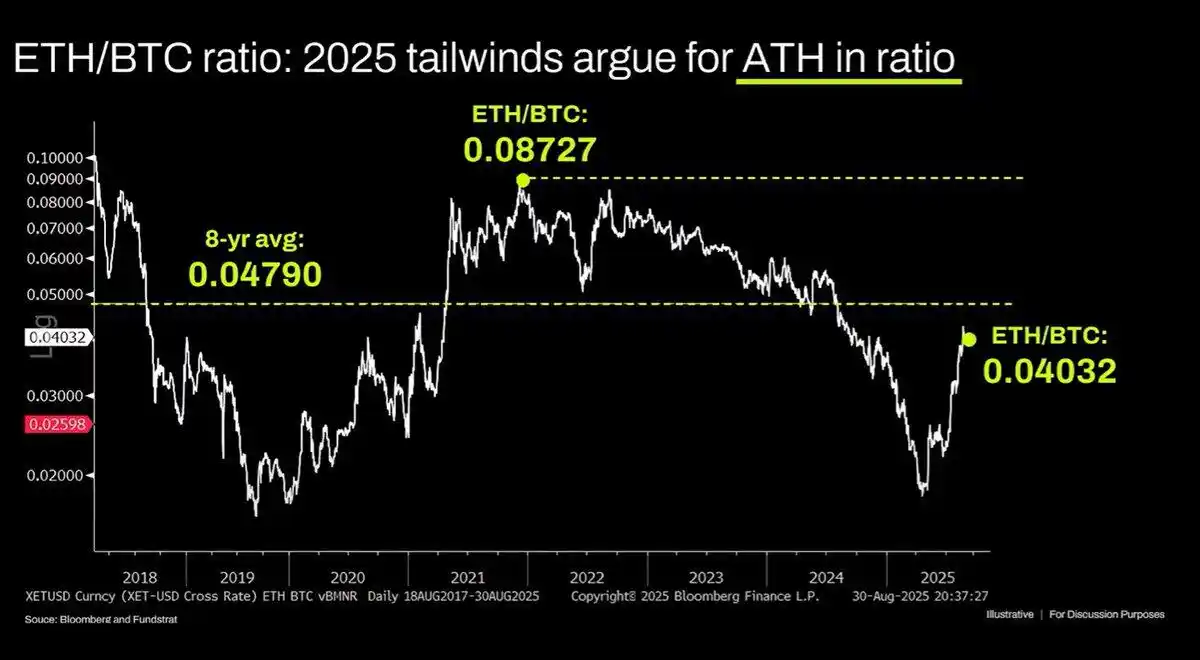

長期のETH/BTCチャートも誤読されています。確かに数年にわたるレンジ内にありますが、過去3年間は全体的に下降トレンドに抑えられており、最近の反発も長期サポートレベルに触れただけです。この下降トレンドはEthereumのナラティブが飽和し、ファンダメンタルズがバリュエーションの成長を支えられなくなったことに根ざしており、これらの根本的な要因は現時点で実質的に変化していません。

Ethereumのバリュエーションは本質的に金融的な認知的不協和の産物です。公平に言えば、この認知バイアスは確かにかなりの時価総額を支えることができます(XRPを参照)が、その支えは無限ではありません。マクロ流動性が一時的にETHの時価総額レベルを維持していますが、重大な構造的変化が起こらない限り、長期的な低迷が続く可能性が高いです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

価格予測 12/15: SPX、DXY、BTC、ETH、BNB、XRP、SOL、DOGE、ADA、BCH

ビットコインは「純粋な操作」を目撃、米国の売りで1時間に2億ドルが清算

ビットコインのパラボリック上昇の崩壊により、80%の調整の可能性が高まる:ベテラントレーダー

ビットコインが86,000ドルを下回り、27.8億ドル相当のBTCクジラによる売却が積極的な押し目買いを圧倒