Tronが大幅にGas手数料を削減したのに、なぜユーザーの実際のコストが大きく下がらなかったのか?

作者: Chloe, ChainCatcher

原題: Tronがガス料金を60%削減、「増量」で単価下落に対抗できるか?

先月26日、Tronは史上最大規模の手数料削減を実施し、Justin Sunは「この提案はユーザーにとって実質的なメリットであり、手数料を60%削減することは、一般的なネットワークにはできない大胆な決断だ」と述べた。また、Tronネットワークの短期的な収益性には影響があるが、ネットワーク手数料が直接60%下がるため、長期的な収益性は強化されるとし、より多くのユーザーと取引がTron上で発生することを期待していると語った。

最新のgasfeesnowデータによると、手数料が半減した後でも、TronのUSDT送金コストは依然として2.02~4.22ドルと高く、他の主要なブロックチェーンネットワークを大きく上回っている。

手数料の比較からその差が明確に分かる。TronCastleで最適化された1.09~2.21ドルでさえ、この記事の締め切り時点でArbitrum(0.10ドル)の15倍、Solana(0.0036ドル)の302倍、Polygon(0.0003ドル)の3,633倍、Aptosは最低で0.0001ドルとなっている。

なぜ削減前の手数料は高止まりしていたのか?

TronはETHのガスモデルを採用しておらず、独自の帯域幅+エネルギーモデルを使用している。つまり、帯域幅によってユーザーは毎日無料枠があり、シンプルな送金をサポートする。エネルギーはコントラクト実行リソースに使われ、USDT(TRC-20)の送金にはエネルギーが必要となる。

例えば、1回のUSDT送金で約13万単位のエネルギーが消費されると仮定すると、ユーザーのウォレットにリソースがなければ、システムは直接TRXを燃焼するしかなく、高額な取引手数料が発生する。

これに対し、EthereumのLayer2ソリューションであるArbitrumやOptimismは、よりシンプルなガスモデルを採用し、ユーザー体験がよりフレンドリーだ。Solanaは独自のProof of History(PoH)と並列実行アーキテクチャにより、毎秒2,600件の取引処理能力を実現し、超低手数料を維持している。

手数料を下げた後、Tronは「増量」で「単価下落」に打ち勝つことを目指す

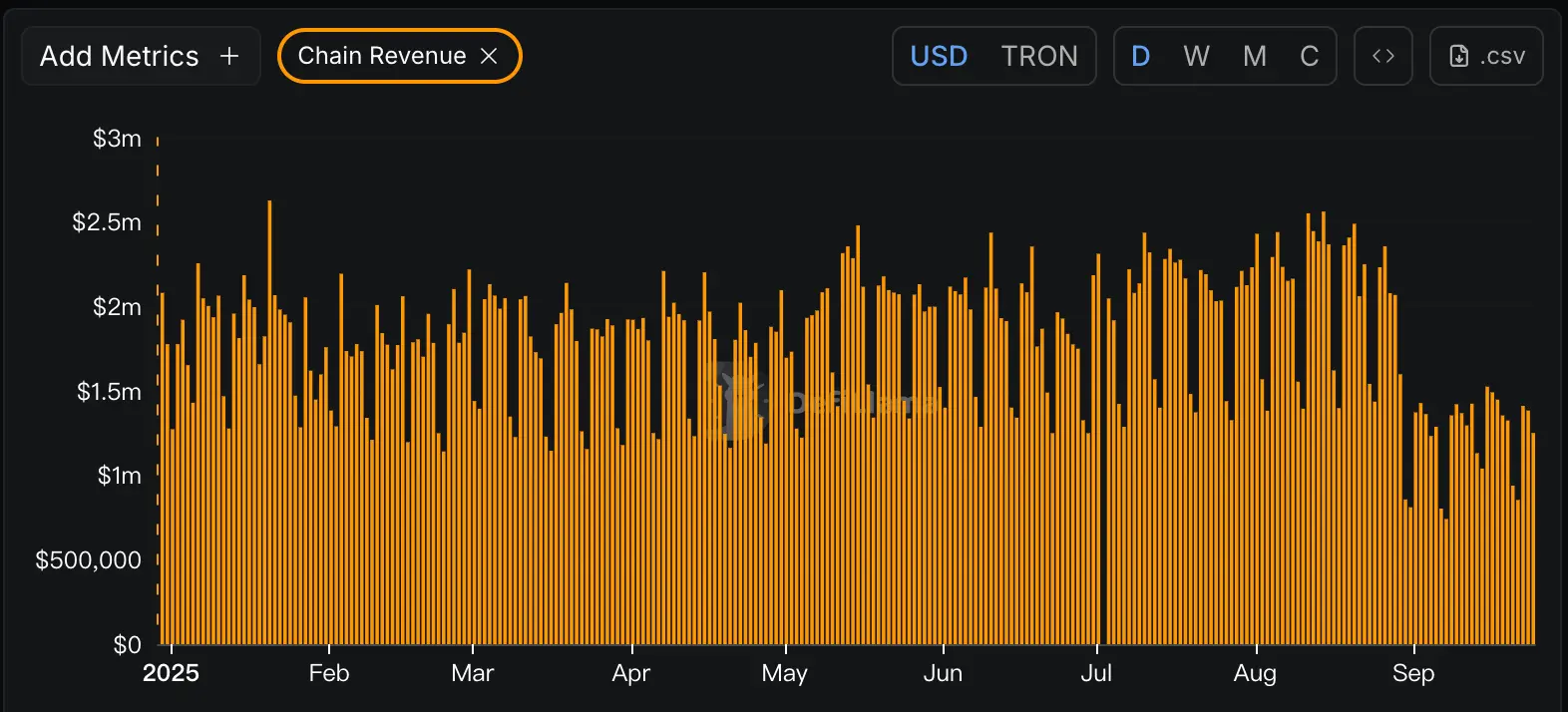

今回のTronの60%手数料削減は市場にとって大きな調整であり、プロジェクト側がユーザー規模の爆発的成長を積極的に促進する決定でもある。CryptoQuantの報道によると、9月7日、Tron全体の1日あたり手数料収入は500万ドルにまで減少し、過去1年で最低水準となった。8月28日の調整前は、1日あたりの収入は1,390万ドルだった。

DeFi Llamaのオンチェーンデータによると、Tronの9月の平均収入は前月比で確かに急減し、約50%減少した。

しかし収入が減少しても、オンチェーンのアクティビティは逆に上昇した。1日あたりの取引量やアクティブウォレット数は急増し、毎日新たに追加されるスマートコントラクトの数も、ユーザー層やdApp開発者が継続的に流入していることを示している。

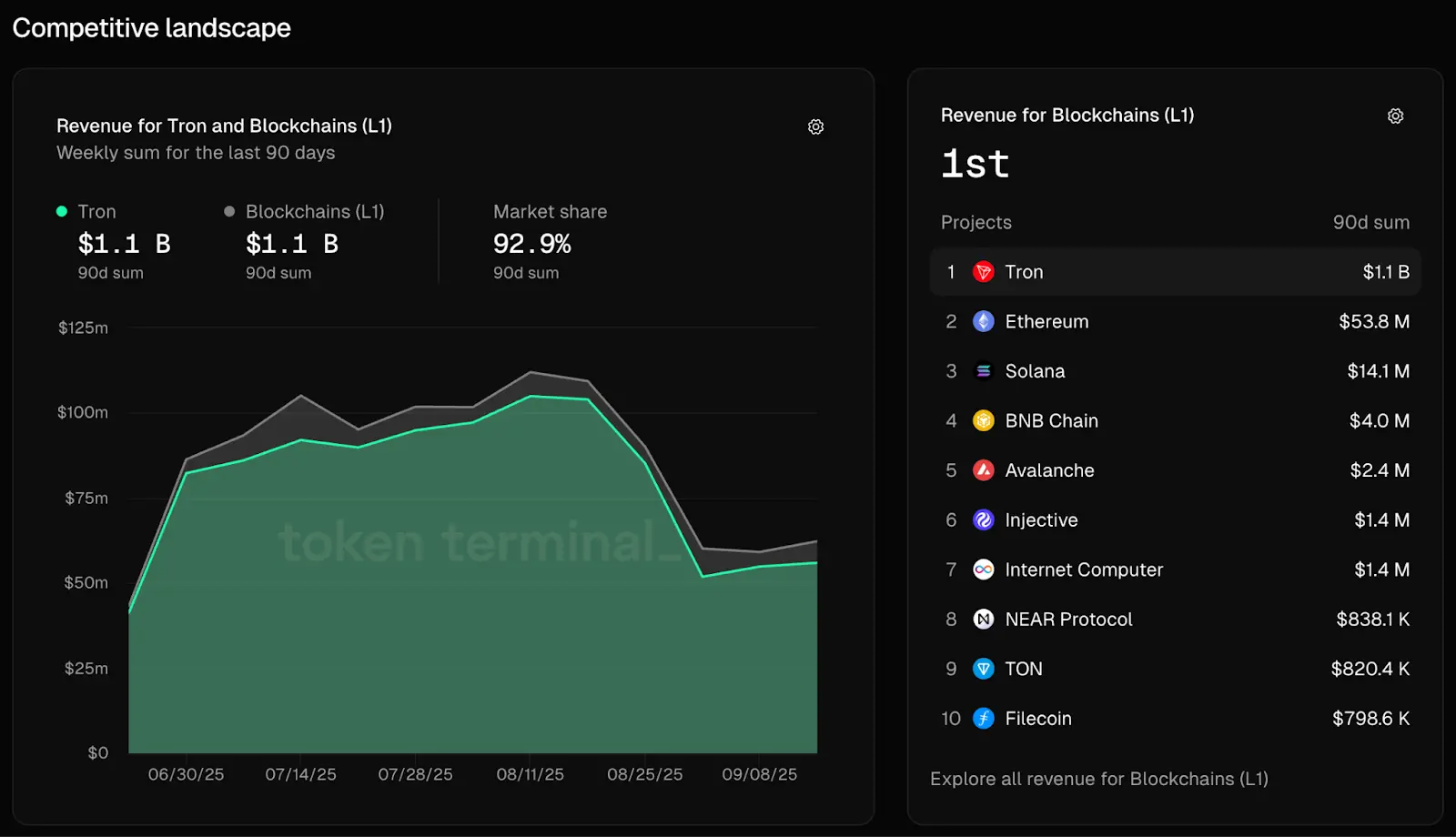

Token Terminalのデータによると、過去7日間でTronはL1パブリックチェーンの総収入の92.9%を占めている。また、過去90日間では、Tronの手数料総収入は同時期のEthereum、Solana、BNB Chain、Avalancheを大きく上回っている。

当初、TronとJustin Sunの予想では、ユーザーと取引量が持続的に成長すれば、最終的に収入は再び上昇し、より持続可能になるとされていた。つまり「増量」で「単価下落」に対抗するという戦略だ。

現在Tronは収益面で優位性を保っているように見えるが、今年7月にGENIUS法案が可決されたことで、今後オンチェーン市場の競争構造は根本的に再構築されつつある。ステーブルコイン発行者は、より厳格な登録、監査、準備要件に直面する中、Tron上での資産展開のコストパフォーマンスを再評価する可能性があり、それが間接的にネットワーク上のステーブルコイン取引量やエコシステムの活発度に影響を与える。この変化はTronにとって大きなハードルとなる。

ウォール街の大手が続々と市場参入、CBDCも成熟へ

GENIUS法案の可決については賛否両論があり、暗号市場にとってもメリット・デメリットがある。支持派は、このマイルストーンがステーブルコインにより高い信頼性をもたらし、金融機関や消費者がステーブルコインをより利用しやすくなると考えている。反対派は、この法案は大統領や関係機関が利益を得ることを許すものであり、暗号市場と利益相反があると主張している。

現在、BlackRockやJPMorganなどウォール街の大手も自らのブロックチェーン帝国の構築に着手している。BlackRockのBUIDLトークン化マネーマーケットファンドは22億ドル規模に達し、Ethereum、Avalanche、Aptos、Polygonなど複数のネットワークに展開されている。JPMorganのKinexysプラットフォームは、機関投資家向けDeFiとプログラマブルデジタルキャッシュに特化し、企業顧客にオンチェーンレンディングやデジタル資産担保サービスを提供している。

これら伝統的金融機関の強みは、1. 規制コンプライアンス:各国金融規制当局と深い協力関係があること、2. 資金力:BlackRockは数兆ドル以上の資産を運用していること、3. 豊富な企業顧客基盤:既に成熟した機関顧客ネットワークと信頼関係、そしてブロックチェーンを既存の金融インフラにシームレスに統合する技術力があることだ。

Tronのコンプライアンス面でのギャップは、BlackRockやJPMorganの規制当局との関係とは比較にならず、さらにFortune 500企業での採用率も極めて低い。ましてやSECによる訴訟も継続中で、機関投資家の信頼にも影響している。

補足:先週、米国の民主党議員2名がSECに書簡を送り、Justin Sunの執行案件の処理をなぜ停止したのか説明を求め、SECの決定がJustin SunによるTrump大統領関連の暗号プロジェクトへの「多額の投資」と関係している可能性を示唆した。同時に、議員らはTronの最近のNASDAQ上場にも疑問を呈し、この動きが金融および国家安全保障上のリスクをもたらす可能性があるとして、SECに対し同社が厳格な上場基準を満たしていることを確保するよう求めた。

さらに、世界の98%のGDPは中央銀行デジタル通貨(CBDC)プロジェクトによってカバーされており、G20のうち19カ国がCBDCの開発またはパイロットを進めている。中国のデジタル人民元(e-CNY)、EUのデジタルユーロ、インドのデジタルルピーなど、主要経済圏のCBDCプロジェクトは、クロスボーダー決済や大口決済分野でTronと直接競合することになる。

McKinseyの調査によると、2025年がステーブルコイン発展の転換点となり、市場規模は現在の1,500億ドルから2030年には3兆ドルに成長すると予測されている。しかし、この巨大な増加分の大部分は、コンプライアンスを満たした機関向けステーブルコインとCBDCによって占められる見通しだ。

市場は、Tronがこの重要なタイムウィンドウ内に変革を完了しなければ、周縁化の運命に直面すると見ている。暗号市場は明らかに実験的な技術からコアインフラへと変化しており、この変化の過程で生き残れるプラットフォームはごくわずかだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコイン価格が88Kを下回る、分析はFOMCの緊張感を原因と指摘

MSCIのBitcoinブラックリストは暗号資産のホラーストーリーか、それとも単なる悪いアイデアか?

ビットコインの冷却は正常、アナリストが主張:米国がBTCをさらに押し上げるか?

Bitcoinは約89,000ドル付近で推移しており、アナリストたちは最近の調整が本格的な弱気相場ではなく、過熱の沈静化を示していると主張しています。

企業のBitcoinポートフォリオは、先月平均27%の暴落を引き起こした大規模な負債危機を隠している