Asterの取引量が異常?20倍の成長速度に隠された操作疑惑を解明

ユーザーの受け入れ曲線やコアメカニズムのアップグレードだけでは、Asterの今回の急速な台頭を十分に説明することはできません。

ユーザーの受け入れ曲線やコアメカニズムのアップグレードだけでは、Asterの今回の急速な台頭を十分に説明できません。

執筆:DeFi Warhol

翻訳:Saoirse,Foresight News

過去1週間、私はAsterプラットフォームの取引量急増の状況を深く調査し、Hyperliquidプラットフォームと比較しました。調査の結果、Asterの取引量の増加は自然な成長ではなく、人為的に取引量を押し上げ、自己売買によるウォッシュトレード(偽の取引活発度を作り出す取引)、および協調的な操作の結果であることが明確に示されました。

以下は私の分析論点です。

なぜこの調査を行ったのか

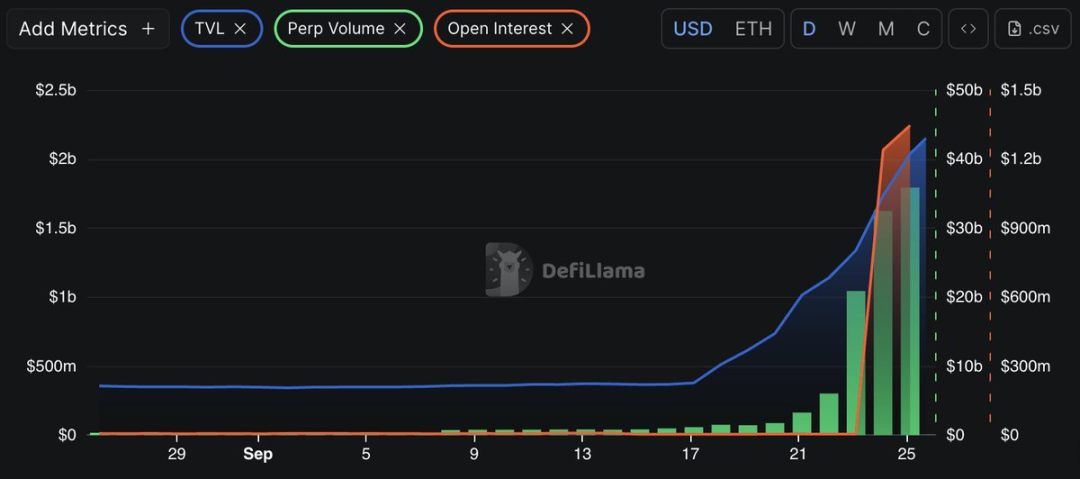

2025年9月16日から23日までのわずか7日間で、Asterの日次取引量は10億ドルから200億ドルへと急増し、この成長はすぐに私の疑念を引き起こしました。20倍の増加は、私が追跡してきたすべてのコンプライアンスDeFiプラットフォームの中でも最速の成長速度を上回っています。

同時に、Asterの未決済契約量(OI)は約33倍に急増(370万ドルから9月24日には13億ドルへ)、ロック総価値(TVL)は30日間で約500%増加しました。これに対し、Hyperliquidプラットフォームの同期間の各指標は安定した自然成長を示しています。

Asterの成長規模、タイミング、スピードから、私が調査せざるを得なかったのは、私たちが目にしているのは本当にプラットフォームユーザー数の爆発的な増加なのか、それとも人為的な操作の結果なのか、という点です。

取引量の異常

9月17日のAsterプラットフォームデータ:

- 取引量:11億ドル

- ロック総価値(TVL):3.78億ドル

- 未決済契約量(OI):362万ドル

9月24日のAsterプラットフォームデータ:

- 取引量:320億ドル

- ロック総価値(TVL):17億ドル

- 未決済契約量(OI):12億ドル

これに対し、Hyperliquidは同期間中、常に比較的安定した取引量パターンを維持しています。Hyperliquidの取引量の安定性は、Asterの取引量急増が人為的であることを際立たせています。

コンプライアンスのある取引量の増加は通常、ユーザー受け入れ曲線(ユーザー数が徐々に増加する法則)に従い、かつプラットフォームの基礎プロトコルの根本的な最適化と関連しています。しかし、この2点だけではAsterの今回の急速な台頭を十分に説明できません。

大口送金とウォッシュトレードの特徴

- 過去7日間で、プラットフォーム上で1000万ドル超の大口送金が156件発生し、1件あたりの平均送金規模は4520万ドルに達しました。これは典型的なDeFi取引レベルを大きく上回っています。

- 9月25日、FalconXは6時間以内に8件の送金を完了し、総額は6.804億ドルに達しました。送金パターンの分析から、取引所と未知のウォレットアドレス間で協調的な操作が存在し、その操作タイミングはAsterの取引量急増と完全に一致しています。

- 9月24日、3時間以内にBinance取引所からAaveへ連続して7件のUSDT送金が行われ、総額は8.7767億ドルに達しました。この一連の送金はちょうどAsterの取引量急増の直前に発生しています。このタイミングの関連性と送金行動のシステマティックな特徴から、組織的な流動性操作が存在し、その目的は人為的に取引指標を押し上げることにあると考えられます。

手数料と収益構造

DeFiLlamaのデータは、私の疑念を裏付けています:

- 24時間手数料収入:1203万ドル

- 30日間手数料収入:2790万ドル

- ロック総価値(TVL):22億ドル

これにより、Asterの日次手数料収入とロック総価値の比率は約0.55%となり、この比率はHyperliquidプラットフォーム(約0.04%)の14倍です。

さらに重要なのは、Asterの手数料収入のうち、純収入に転換できるのはわずか59%であるのに対し、Hyperliquidの手数料転換効率は約99%に達しています。この差異は、Asterの手数料収入の多くが人為的な循環取引(繰り返し売買による偽の手数料生成)によるものであり、実際のトレーダーによる持続可能な収入ではないことを示しています。

ポイント制度

さらに、Asterはユーザーの取引活発度と取引量に応じてポイントを付与するポイント制度を導入しました。

この制度の重要な問題点は、ユーザーに取引量を押し上げる動機を直接与えていることです:

- ウォッシュトレーダーは、循環取引による手数料獲得に加え、取引量を稼ぐことでポイントを獲得し、報酬と交換できるようになりました;

- この制度は実質的に「ユーザーのロイヤリティ」を口実に、循環取引(実際の資金移動のない偽の取引)を「合法化」しています;

- ポイント制度の導入タイミングは、Asterの疑わしい成長のピーク期とちょうど重なっており、このタイミングは制度設計の目的が操作行為の継続と、その正当化にあることを示しています。

私の結論

Asterの成長は自然な成長ではなく、主な根拠は以下の通りです:

- 7日間で日次取引量が20倍に急増;

- 未決済契約量が33倍に急増;

- 日次手数料収入が1200万ドルに達するが、純収入転換率は極めて低い;

- Binance Smart Chain(BSC)への高い依存と、クロスチェーンウォッシュトレードの循環(異なるブロックチェーンネットワーク間での偽の取引による取引量の水増し)が存在;

- ポイント制度が操作動機をさらに拡大している。

総じて、Asterの成長は組織的な協調操作によるものであり、真のユーザーによる認知やビジネス成長ではありません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

調査レポート:Talusプロジェクト詳細&US時価総額分析

5枚の図で理解する:政策の嵐が起こるたびに、市場はどこへ向かったのか?

今回の規制強化は、嵐の前の下落の前兆なのか、それとも再び「悪材料出尽くし」の起点なのか?5つの重要な政策転換点を通じて、嵐の後の軌跡を読み解きましょう。

火星早報|暗号資産市場が全面的に反発、bitcoinが再び上昇し94,500ドルを突破;「CLARITY法案」の草案が今週発表予定

暗号市場は全面的に反発し、bitcoinは94,500ドルを突破し、米国株の暗号関連株も全体的に上昇しました。米国議会は「CLARITY法案」を推進し、暗号資産の規制を進めています。SEC議長は、複数のICOは証券取引に該当しないと述べました。クジラ投資家は大量のETHロングポジションを保有し、含み益が顕著です。

FRBの大転換:QTからRMPへ、2026年の市場はどのように大きく変化するのか?

この記事は、米連邦準備制度理事会(FRB)が2025年に量的引き締め(QT)を終了した後に導入するリザーブ・マネジ�メント・パーチェス(RMP)戦略の背景、メカニズム、および金融市場への影響について論じています。RMPは金融システムの流動性維持を目的とした技術的なオペレーションと見なされていますが、市場では隠れた緩和政策と解釈されています。記事は、RMPがリスク資産、規制フレームワーク、財政政策に与える潜在的な影響を分析し、機関投資家向けの戦略的提案も提供しています。 要約はMars AIによって生成されました。 본 요약은 Mars AI 모델이 생성했으며, 생성 내용의 정확성과 완전성은 아직 반복적으로 업데이트되는 단계입니다。