信念の幻想と現実の衝突:DATCOモデルの興亡

なぜ注射器メーカーやバイオテクノロジー企業が最終的にbitcoinの財務戦略に移行するのか?

なぜ注射器メーカーやバイオテクノロジー企業が最終的にビットコイン財務戦略へと転換するのか?

執筆:Thejaswini M A

翻訳:Block unicorn

前書き

現実は常に奇妙な癖を持ち、最も不適切なタイミングでそれを表現するものです。

信念の本質について考えてみましょう。それは宗教的信仰や政治的信条ではなく、もっと奇妙で根本的な信念です。それは文明を支える集団的合意です。私たちは毎朝目覚め、色とりどりの紙切れに価値があるふりをし、コンピューターシステム内の見えない数字が富を表すふりをし、企業が人であり、人が消費者であり、消費者が最適な選択をする合理的な行動者であるふりをします。

これらの共有された幻想は非常に安定しています。それらは何十年、時には何百年も続くことができるのは、私たちが互いにそのふりをし続けることを望むからです。1ドル紙幣が価値を持つのは、私たちがそれに価値があると認めているからです。株価が現実を反映するのは、市場が合理的であると私たちが認めているからです。このシステムが機能するのは、誰もがそれが機能すると信じているからです。

しかし、信念そのものは脆弱です。それは庭や結婚のように、継続的な手入れを必要とします。手入れを怠れば雑草が生い茂ります。あまりにも多くの仮定を疑えば、全体の構造がぐらつき始めます。十分な数の人々が同時に信じるのをやめたとき、現実はダムの亀裂から水が流れ出すように激しく反撃します。

金融史で最も興味深い瞬間は、新しい信念が形成される時ではありません。新しい信念の形成は徐々に、ほとんど気づかぬうちに起こります。本当に興味深い瞬間は、古い信念が消滅する時です。

集団催眠が解け、皆が突然皇帝の裸を同時に目の当たりにする時です。

これらの瞬間は、価値そのものの恣意性と、私たちの通貨フィクションをつなぐかすかな糸を明らかにします。

かつてDAT(Digital Asset Treasury、デジタル資産準備)企業を支持していた市場のダイナミクスが変化する中、DATは困難な転換期を迎えています。これらの企業は依然として事業を継続していますが、その発展環境は当初の拡大を後押しした条件とは異なっています。

しばらくの間、市場にはこんな幻想が存在していました:ビットコインが上場企業に保管されているだけで、個人ウォレットにあるよりも価値が高くなる。このプレミアムが持続するのは、論理的な理由からではなく、十分な数の人々がそれが存在すべきだと信じているからです。

共有された金融の夢が頑固な算数と衝突したとき、何が起こるのでしょうか?その答えは、バランスシートやM&A書類、取締役会議室や取引フロアでリアルタイムに書かれています。業界全体が、市場が支払う意思のある価格と資産の実際の価値とのギャップに対処しようとしています。

これらすべての信念と現実についての高尚な議論は、実は私がある明白な問題から目をそらしているだけです:なぜ注射器メーカーやバイオテクノロジー企業が最終的にビットコイン財務戦略へと転換するのか?

金融イノベーションの分析

デジタル資産準備(DAT)企業は、従来の企業構造からの根本的な逸脱を示しています。副業として多少の暗号資産を保有する一般企業とは異なり、DAT企業の中核的な事業機能は暗号資産の蓄積と管理です。

このモデルは、業界関係者が「プレミアム・フライホイール」と呼ぶ仕組みで動作します。DAT株が純資産価値(NAV)を上回る価格で取引されている場合、企業は高値で株式を発行し、その資金でさらに暗号資産を購入できます。以下はその仕組みです:

仮にあるDAT企業が2億ドル相当のビットコインを保有しているとします。株式市場がその企業全体を3.5億ドルと評価すれば、75%のNAVプレミアムが生じます。このプレミアムが企業の指数関数的成長の原動力となります。企業は5,000万ドルの新株を発行でき、既存株主の持分は約14%希薄化します。しかし、ここで奇跡が起こります:この5,000万ドルでさらに5,000万ドル分のビットコインを購入でき、企業の暗号資産保有額は2.5億ドルに増加します。

既存株主にとって、これは価値を増やす希薄化です。確かに、保有する会社の株式比率は減少しますが、会社が1株あたり保有するビットコインは発行前よりも多くなります。

もしあなたが以前、ある会社の1%の株式を保有していて、その会社が2億ドル相当のビットコインを保有していた場合、あなたの持分は200万ドル相当のビットコインに裏付けられています(1% × 2億ドル = 200万ドル)。希薄化後は、会社の0.86%の株式を保有し、会社は2.5億ドル相当のビットコインを保有しているため、あなたの持分は215万ドル相当のビットコインに裏付けられます(0.86% × 2.5億ドル = 215万ドル)。

このプロセスが繰り返されると、フライホイールは加速します。市場がプレミアムを維持すれば、企業はNAVを上回る価格で株式を発行し続け、さらに多くの暗号資産を購入し、各株主の暗号資産エクスポージャーを増やせます。Strategyはこの手法を洗練させ、2020年の約38,000BTCから2025年には639,000BTC超まで保有量を増やしました。

このモデルは3つの重要な条件を前提としています:プレミアムが持続すること、市場が頻繁な資金調達を許容すること、暗号資産価格が全般的に上昇傾向であること。このいずれかが崩れると、フライホイールは逆回転し、悪循環に陥り、企業は資金調達が困難になり、義務を果たすために資産売却を余儀なくされる可能性があります。

Strategy(旧MicroStrategy)はこのモデルを洗練させ、2020年8月の38,250BTCから2025年9月には639,000BTC(720億ドル相当)に増加させました。同社は現在、ビットコイン総供給量の約3%をコントロールしています。

投資家にとって、DATの魅力は、ウォレットや取引所、カストディの問題を気にせず、規制された暗号資産投資ができる点にあります。直接暗号資産を保有することが禁止されている機関にとって、DATは馴染みのある株式市場を通じてデジタル資産市場に参入できるコンプライアンス上の「裏口」を提供します。

ブーム

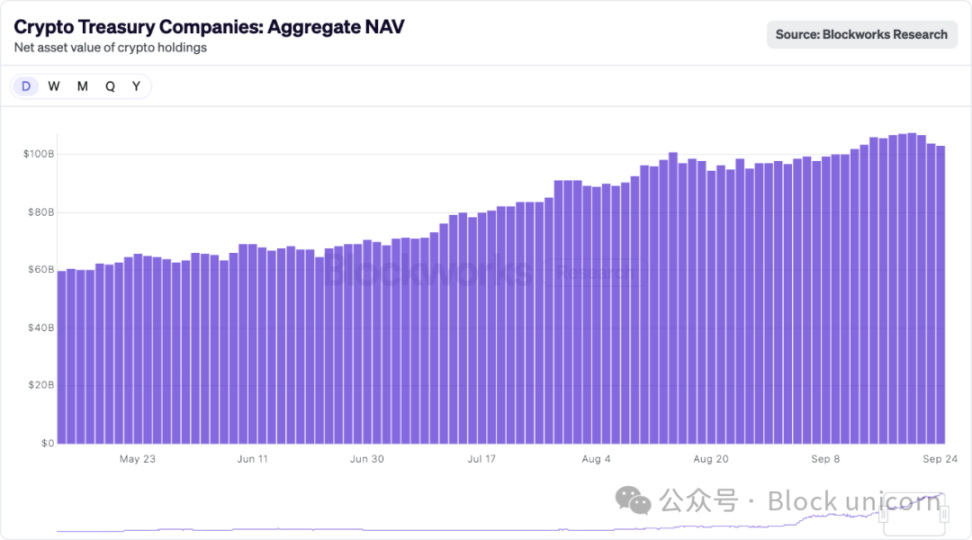

2025年はDATブームの年となりました。各大企業は合計200億ドル超の新規資本を調達し、バイオテクノロジー企業や玩具メーカーなど様々な業界を暗号資産の資金管理ツールへと変貌させました。この市場の熱狂は奇妙な企業組み合わせを生み出しました:注射器メーカーがSolanaの資金管理会社となり、清掃用品会社がDogecoinを保有し、ヘルスケア企業がBONKトークンを蓄積し始めました。

複数の暗号資産関連上場企業の株価は、その純資産価値を大きく上回っています。MicroStrategyの株価はビットコインのNAVに対して約75%のプレミアムで取引されています。

「日本戦略」と称される日本企業Metaplanetの取引プレミアムは非常に高く、ビットコインNAVを約384%上回ると報じられています。これは主に投資家がその成長見通しと資本市場へのアクセスを重視しているためです。規模の小さいBlockchain Groupの取引プレミアムも200%超で、投機的需要を反映しています。

従来のIPOで証券取引所に上場するには1年以上かかります。SPAC取引なら6ヶ月程度に短縮できるかもしれません。しかしプレミアムのウィンドウは急速に閉じつつあり、企業は最速の手段、すなわち既存上場企業の逆買収を選択しました。

アナリストのPaul McCafferyはこう説明します:「暗号資産の蓄積以外に実際の事業運営を行っていない場合、Russell指数から除外されます。」NAVを上回る取引に依存する企業にとって、この指数除外は致命的となり得ます。なぜなら、機関投資家の購入要件により、主要指数に組み入れられる際には約17%のフリーフロート株式を購入しなければならないからです。

その結果、問題のある事業統合が相次ぎました。Sharps Technologyを例にとると、同社は売上ゼロ、営業損失200万ドルにもかかわらず、SolanaのDAT企業へと転換し、会計事務所も「社内リスク許容指標未達成」を理由に辞任しました。しかし、この暗号資産に特化した新会社は、戦略的意義ではなく、コンプライアンス上必要なため、注射器事業を継続することを約束しました。

2025年9月、Striveは13.4億ドルでSemler Scientificを買収し、分水嶺となりました。これは生存をかけた統合です。

両社の株価は純資産価値に近いかそれ以下であり、魅力的な価格での追加資金調達ができませんでした。保有するビットコイン(5,886BTC + 5,021BTC)を統合することで、十分な規模を生み出し、取引プレミアムを再燃させることを目指しました。この合併は本質的に、溺れかけた2社が互いに縛り合い、再び岸に泳ぎ着くことを願うものでした。

取引構造は新たな現実を示しています:巨額のプレミアムはなく、シナジー効果は最小限、成長よりも規模重視。これが今後のDATCO統合ラッシュのテンプレートとなるのでしょうか?少しこの考えを整理してみましょう。

音楽が止まるとき

DATCOモデルにはいくつかの構造的な欠陥があり、市場が不利に転じたとき、それらは壊滅的なものとなります。

プレミアム消失問題

DATCO全体のビルは、NAVプレミアムの維持に依存しています。これらのプレミアムが消失すると——2025年の多くの小規模DATCOがそうであったように——フライホイールは逆回転します。

NAVまたはそれ以下で取引される企業は、厳しい選択を迫られます:希薄化株式を発行して1株あたりのビットコイン価格を実質的に下げるか、成長を完全に停止するか。多くの企業は第3の選択肢を選びました:借金して自社株買いを行い、プレミアムを人為的に維持しようとするのです。

デススパイラル・ダイナミクス

暗号資産価格が下落し、プレミアムも同時に消失すると、DATCOはアナリストが「デススパイラル」と呼ぶ状況に陥ります。具体的なプロセスは以下の通りです:

- 暗号資産の調整:ビットコイン/イーサリアム価格が30~50%下落。

- 株価下落拡大:レバレッジ効果によりDATCO株は50~70%下落。

- プレミアム崩壊:株価が下落したNAVを下回る価格で取引される。

- 資金調達危機:大幅な希薄化なしには株式資本を調達できない。

- 債務圧力:転換社債やクレジットラインが圧迫される。

- 強制売却:企業が義務履行のため暗号資産を清算。

- 連鎖効果:強制売却がさらに暗号資産価格を押し下げる。

2025年初頭のビットコイン調整時には、いくつかの小規模DATCOも同様の状況を経験し、株価は60%以上下落、ビットコインも40%下落しました。Metaplanetの株価は60%以上下落し、ビットコインの約40%の下落を大きく上回りました。株価は2025年7月の約457ドルから328ドルの安値まで下落しました。

自社株買いの絶望

最近の報告によれば、少なくとも7社のDATCOが借入金で自社株買いを行っており、このモデルが崩壊しつつあることを示しています。この状況下での自社株買いが意味するものを考えてみましょう。企業はもはや新株をプレミアムで発行して暗号資産を購入する(当初のフライホイール)ことはできず、保有する暗号資産を担保に借金して株式数を減らしているのです。ETHZillaは株価が76%暴落した後、イーサリアムを担保に8,000万ドルを借り入れ、2.5億ドルの自社株買いを実施しました。Empery Digitalは8,500万ドルの債務で自社株買いを行いました。これらはすべて防御的な戦略です。

自社株買い戦略は3つの重要な問題を露呈しています。第一に、これらの企業はもはや有利な条件で株式市場にアクセスできません。株価がNAVを下回っている場合、新株発行は価値を創造するのではなく、毀損します。第二に、経営陣は金融工学によって基本的な市場力で消滅したプレミアムを回復できると賭けているのです。第三に、ボラティリティの高い暗号資産を担保に借金して自社株買いを行うことは新たなリスクをもたらします。暗号資産価格が下落し、債務が変わらなければ、企業は強制清算に直面する可能性があります。

M&A「椅子取りゲーム」

統合の波は、当初のDATCO理論がもはや持続不可能であることを示しています。企業合併は目を引く戦略的シナジーのためではなく、過飽和市場で競争力を維持するために規模が必要だからです。

200社がビットコインの代理人になろうとすれば、元のモデルを支えていた希少性プレミアムは消失します。統合は多少の助けにはなりますが、多くのDATCOが持続的な市場プレミアムという根本的な欠陥のある仮定に基づいて構築されていることも明らかにします。

規制監視の強化に伴い、M&Aプロセスはより複雑になっています。米国証券取引委員会(SEC)は、暗号資産の保有状況、評価方法、リスク要因についてより詳細な開示を求めています。投資銀行は公正意見書を作成する際、資産評価の複雑さ、シナジー評価、NAVベースの枠組みにおけるプレミアムの合理性、暗号資産のボラティリティが取引確実性に与える影響に対応しなければなりません。

このような規制の注目により、M&Aの実行はより困難になりますが、より信頼性が高まる可能性もあり、初期のDAT活動に見られた過度な投機行動を減少させることにもつながります。

ビットコインとイーサリアムの分岐

ビットコインDATがニュースの見出しを飾る一方で、イーサリアムの財務会社も同時に発展しており、全く異なる戦略を模索しています。イーサリアムのプルーフ・オブ・ステーク(PoS)コンセンサスメカニズムにより、DATはステーキングを通じて年率3~5%の収益を得ることができ、単なる資産価値の上昇を超えた収入源を創出できます。

BitMine Immersion Technologiesはこの戦略の典型であり、240万ETH超(約90億ドル相当)を保有し、イーサリアム総供給量の2%以上を占めています。同社はFigmentなどの機関プロバイダーを通じて積極的にステーキングを行い、ETH価格が横ばいでも安定したリターンを得ています。

SharpLink Gamingも同様の戦略を採用し、837,230ETH(約37億ドル相当)を保有し、ほぼ全てをステーキングしてリターンを最大化しています。この生産的資産アプローチは、ビットコインDATの根本的な限界——外部レンディングやデリバティブ戦略なしでは遊休保有から収益を生み出せない——を解決します。

SharpLink Gamingも同様の戦略を採用し、837,230ETH(約37億ドル相当)を保有し、ほぼ全てをステーキングしてリターンを最大化しています。この生産的資産戦略は、ビットコインDATの根本的な限界——外部レンディングやデリバティブ戦略なしでは遊休資産から収益を生み出せない——を解決します。

イーサリアムの資金管理モデルは、ブロックチェーンの拡大し続ける分散型金融(DeFi)エコシステムの恩恵も受けています。企業はレンディングプロトコルに参加したり、分散型取引所に流動性を提供したり、トークン化された現実世界資産に投資したりできます。同時に、企業はETHのリザーブ地位を維持できます。

しかし、イーサリアム戦略にも追加のリスクがあります。

ステーキングには技術的な複雑さが伴い、スラッシュリスクもあります。DeFiへの参加はスマートコントラクトリスクや規制の不確実性をもたらします。ビットコインのシンプルさとイーサリアムの効率性のトレードオフが、異なるリスク・リターン特性を追求する様々なDATモデルを生み出しています。

数字の重み

最終的には、数学が常に勝ちます。それは数字が物語よりも真実だからではなく、物語が意味をなさなくなったとき、数字は無視しがたいからです。

DAT現象は、物語と算術の間にあるこの古くからの対立を超越する可能性があります。それは、信念が本当に価値を体現できる世界を創り出し、企業構造への集団的信頼がその中の資産価値を倍増させることを可能にします。短くも陶酔的な瞬間、市場は純粋な共同想像力によって信念を資本に変える新たな金融錬金術を発見したかのように見えました。

しかし、市場の力は最終的に再び作用します。私たちが氷をどう見ようと、水は0度で凍ります。私たちがニュートンの法則を受け入れようと受け入れまいと、重力は物体を地面に引き寄せます。最終的に、企業の評価はそのファンダメンタルズを反映し、私たちがその特異性について作り上げた物語ではなくなります。

皆が同じ美しい夢を抱くとき、課題が生じます。夢は区別する力を失います。50社が同様のビットコインエクスポージャーを提供すれば、プレミアムを維持する集団的フィクションは消失します。それは虚偽だからではなく、もはや独自性がないからです。

すべての金融イノベーションは、おそらくこのように成熟していきます。詩から始まり——不可能な問題に優雅な解決策を与え、「今回は違う」という集団的信念に支えられます。やがて散文で終わる——経済的現実の範囲内で機能する実用的なツールとなり、その存在理由を正当化するだけのリターンを生み出しますが、現実を超えることはありません。

次の世代のビルダーは、市場が何を受け入れ、何を受け入れないかをより明確に理解するかもしれません。彼らの関心は、金融工学よりも実際のエンジニアリング、プレミアム獲得よりも価値創造、価格の合理性を説明する物語よりも価格を支えるファンダメンタルズに向かうかもしれません。

次に何が起こるかは、まだ分かりません。適応できる企業は新しい環境で繁栄するかもしれません。しかし、その適応とは一体どのようなものなのでしょうか?

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Espresso共同創業者の10年にわたる暗号資産の道:私は本来ウォール街の弊害を覆そうとしたが、自らカジノ化の変革を目撃した

あなたが待ち望んでいたすべては、すでに訪れているのかもしれません。ただし、その姿はあなたが想像していたものとは少し違うかもしれません。

Ethereumは180億ドルをバーンしたが、供給量は増え続けている

ビットコイン企業、過度なレバレッジのブーメラン効果に直面

Solana Foundationが介入、KaminoとJupiter Lendの対立が激化