BTCはすでに旧サイクルを脱したのか:10月がピークか?そ�れとも新サイクルの始まりか?

BTCは2022年11月の安値から新たなサイクルを開始し、大口投資家による長期保有、ETFへの資金流入、半減期の動き、政策による後押しなど、複数のフェーズを経てきました。現在は新旧サイクルが交差する重要な局面にあります。

Coinbaseの価格によると、BTCは2022年11月21日に4年ぶりの安値である15,460.00ドル/枚に到達しました。この日を前回サイクルの終了日および本サイクルの開始日と見なします。

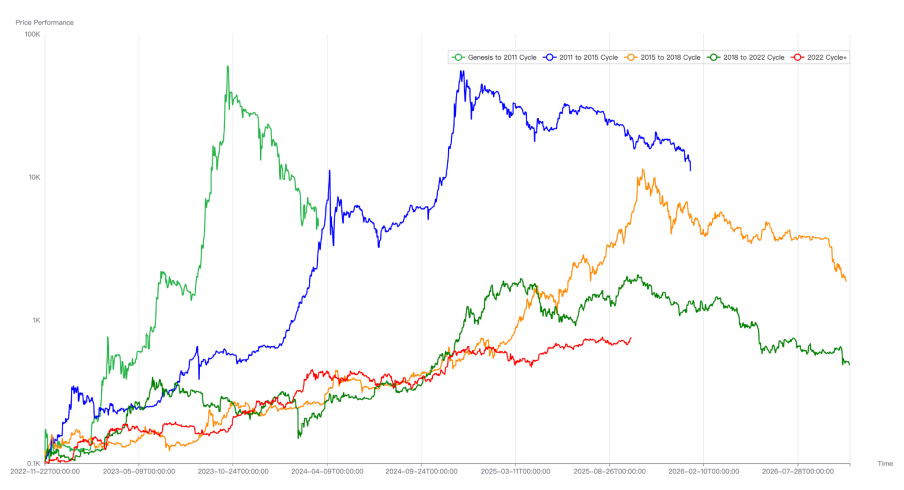

この日から今年の9月30日まで、BTCは波乱の中で1,044日間運行しており、時間的には過去2回のサイクルの頂点(安値から約1,060日)に近づいています。単純計算すると、BTCは2025年10月に本サイクルの頂点に到達することになります。

5回のサイクルにおけるBTC価格推移の比較

BTCのこの「サイクル律」の呪縛は、コンセンサスの拡散と半減期による投機熱から生まれ、今なおBTCの伝統的な大口保有者が最も重視するサイクル指標となっています。このグループは過去のBTCトップ形成に決定的な役割を果たしました。まさにこのグループの狂気的な利益確定売りが流動性を枯渇させ、最終的に市場がサイクルの頂点を形成することになりました。

現在、このグループは売却を加速しており、「頂点」が間近に迫っているように見えます。しかし、他のトップシグナル指標である価格の急騰や新規アドレスの急増などはまだ現れていません。これは混乱を招きますが、本サイクルのこの「サイクル律」が引き続き市場を抑制し、サイクルトップを形成するのか、それともここで無効になるのか?2022年11月に始まったこのBTCブルマーケットは10月に終わるのでしょうか?

本レポートでは、EMC Labsが独自開発した「BTCサイクル多因子分析モデル」を用いて、本サイクル以降のBTC価格推移を全面的に分析し、どの市場勢力と根底のロジックが本当にサイクルを推進したのかを明らかにし、最終的にBTC価格が10月にピークを迎えるかどうかについて分析と判断を示します。

第1段階(2022.11~2023.09):ロングホルダーの買い増し

歴史を振り返ると、前回サイクルの主要な買い手の一つであるFTXやその貸し手Voyager Digitalなどの機関の破産は、そのサイクルの清算完了を示しました。FTX破産後、BTC価格は底値圏の20,000ドルからさらに15,476ドル(Coinbaseデータ、以下同)まで下落し、最安値は2024年11月21日に記録されました。

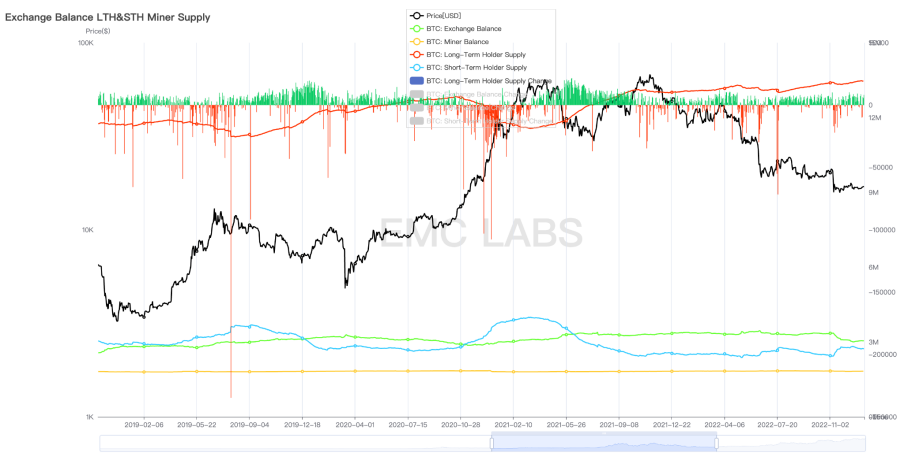

FTXなどの機関の破産は市場の底打ちを加速させましたが、サイクル終了を決定づけた根本的な力はロングホルダー(長期投資家)の利益確定売りでした。市場が熱狂している時はショートホルダーが買い集め、ロングホルダーが売却し、市場が冷え込むとショートホルダーが売却し、ロングホルダーが買い増しに転じます。

前回サイクルにおけるロングホルダーのポジション変化統計

過去のサイクルと同様に、ロングホルダーは前回サイクルのベアマーケット段階で既に買い集めを開始していました。底値圏に入ると、ショートホルダーの損失売却規模が減少し始め、ロングホルダーの買い圧力が価格上昇の原動力に転化し、BTCおよび暗号市場は底値を脱して新たなサイクルを開始しました。

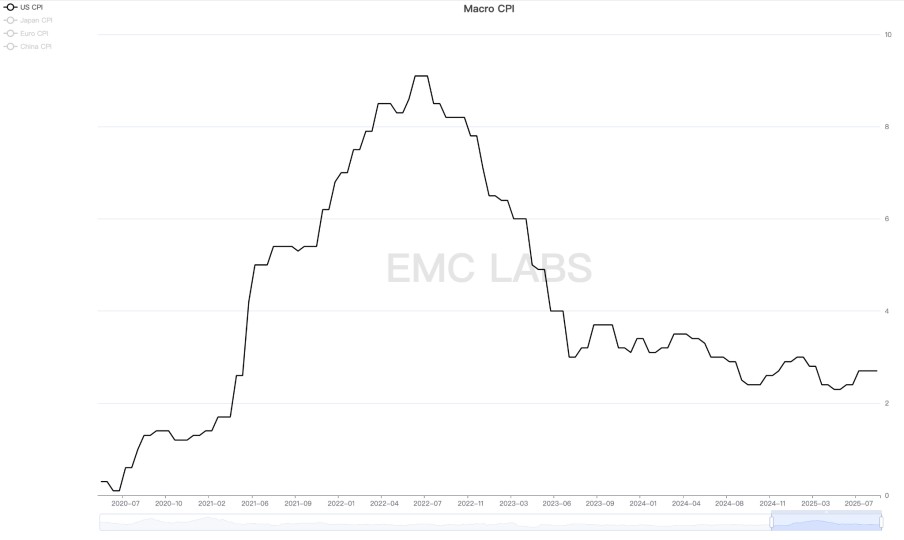

同時に、ポストコロナ時代のFRB利上げサイクルが終盤に近づき、2023年7月26日に正式に終了しました。先行取引の影響で、ナスダック総合指数は2022年10月13日に底を打ち、2023年1月に底値圏を脱しました。BTC価格もほぼ同時期に動き、正式な利上げ停止より9~10ヶ月ほど早かったです。

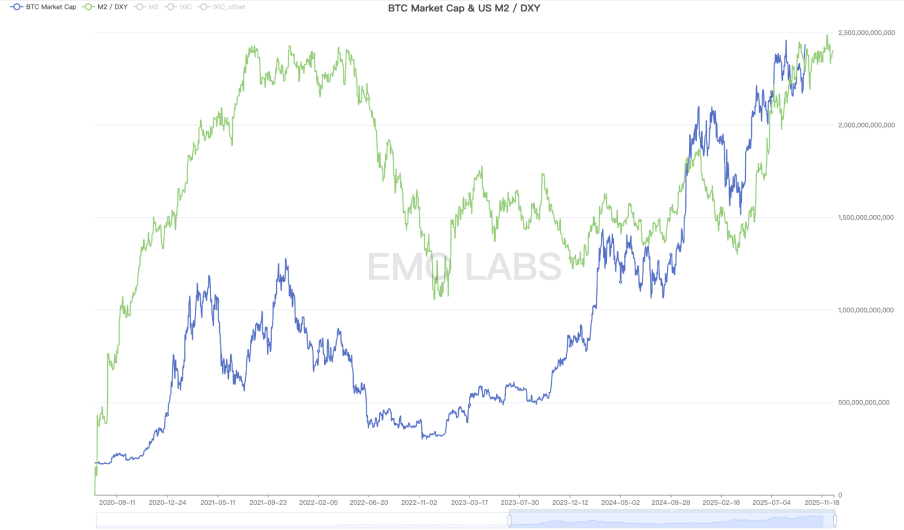

利上げサイクルが終盤に近づき、金融引き締めにより米国の地方銀行(シリコンバレー銀行、ファーストリパブリック銀行)で破綻事例が発生し、米国政府は緊急的に流動性を供給しました。米国M2/DXY指数は底打ち反転し、米国株式市場およびBTCの底打ち反転に外部環境を提供しました。

米国M2/DXY

「2022.11~2023.09」を本サイクルの第1段階と定義します。マクロ流動性の改善と、暗号市場内部の保有構造による緊張が、この段階のBTC価格上昇の根本的な原動力となりました。

FRBの利上げは2023年7月に正式に終了し、ロングホルダーの買い増し行動は2023年9月末まで続きました。

後に大きな影響力を持つことになるDATs企業やBTC Spot ETFは、この時点ではまだ主導的な力ではなく、追随買い・売りの個人投資家層もまだ目覚めていませんでした。この段階ではステーブルコインの発行量も縮小状態で、資金は依然として暗号市場から流出していました。ロングホルダーの周期的な買い増しが市場上昇の主な力でした。

第1段階では、BTCは安値15,476.00ドルから最高31,862.21ドルまで反発し、最大上昇率は105.88%でした。

第2段階(2023.10~2024.03):BTC Spot ETF

米国のインフレは継続的に低下し、2023年7~9月のCPIの一時的な反発も一過性と見なされ、7月が最終的にFRBの今回の利上げサイクルの終了月と確認されました。

市場の期待が変化するにつれ、リスク資産が資金の注目を集め始め、リスク選好の変化がBTCの第2段階の相場開始の準備となりました。

米国CPI

実際にBTCの第2段階相場を推進したのは、BTC Spot ETFの承認期待と、2024年4月のBTC5回目の半減期でした。

BlackRockやFidelityなどのウォール街の伝統的資産運用大手は、2023年6月にSECにBTC Spot ETF申請を提出し、先行投機資金が密かに集結しました。

2024年1月10日のSECによるBTC Spot ETF承認を境に、第2段階の相場は前半(2023.10~2024.01.10)はETF承認を賭けた投機資金が主導し、後半(2024.01.10~2024.03.14)はETFチャネルによる増加資金(120億ドル超)が主導しました。

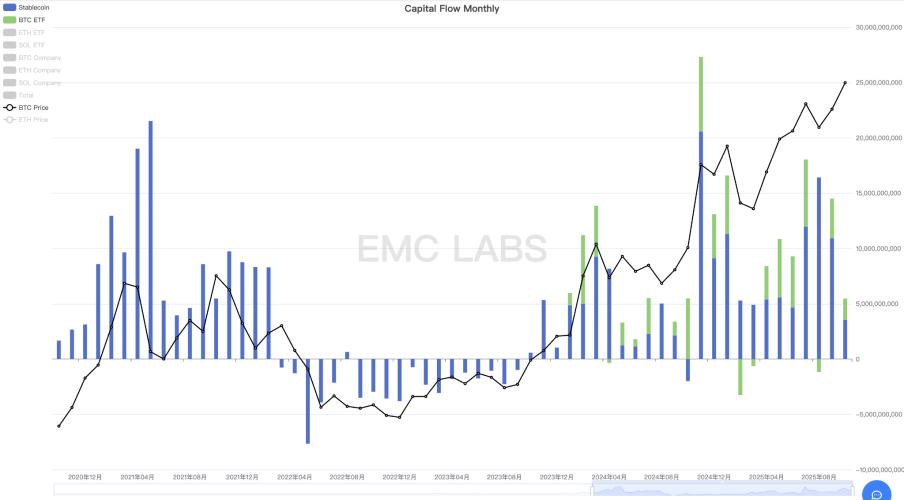

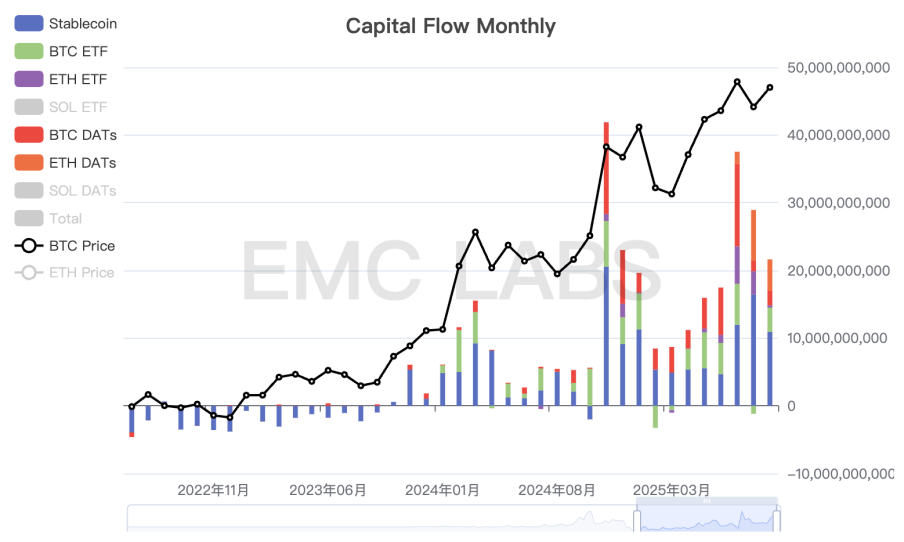

BTC Spot ETFおよびステーブルコインチャネルの資金流動月次統計

また、ステーブルコインチャネルも10月に完全に流出傾向から脱し、流入に転じ、3月末までに合計260億ドル以上の新規発行があり、前半の主な推進力の一つとなりました。

2024年10月に本段階の相場が始まると、ロングホルダーは売却を開始し、相場終了までに売却規模は90万枚に達しました。

この段階の相場は、BTC Spot ETFチャネルの投機/投資資金、場内の投機/投資資金(ステーブルコインの大量増発として現れる)、およびロングホルダーの売却が共同で主導しました。買い圧力が売り圧力を上回り、BTC価格は大幅に上昇し、相場は非常に激しいものでした。

第2段階では、BTCは安値26,955.25ドルから最高73,835.57ドルまで上昇し、最大上昇率は173.92%でした。

第3段階(2024.04~2024.09):半減期リバランス

第2段階の分析で述べたように、BTC半減期という伝統的なストーリーに基づく投資/投機資金も相場を決定する重要な要素です。この点は第3段階の相場で明確に現れました。

2024年4月19日、BTCは4回目の半減期を迎え、ブロック報酬は6.25BTCから3.125BTCに減少しました。95%以上のBTCが既に流通しているため、半減期が市場の実際供給に与える影響は大幅に低下していますが、半減期を巡る投機相場がBTCの上昇余地を先食いしました。2024年4月から9月まで、BTCは7ヶ月にわたる長期の調整局面に入りました。

資金統計から見ると、3月にBTCが一時的高値に到達した後、BTC Spot ETFチャネルの資金流入規模はやや縮小したものの依然として高水準を維持していましたが、ステーブルコインチャネルの縮小はさらに大きく、一時は流出に転じました。

BTC Spot ETFおよびステーブルコインチャネルの資金流動月次統計

この期間、FRBは既に利上げを停止していましたが、利下げはまだ始まっておらず、ETFチャネルの資金流入規模は明らかに減少し、場内資金も半減期到来とともに離脱し、先食いされた相場は下方修正を余儀なくされ、新たな価格バランスを模索しました。

市場が再バランスでき、ベアマーケットに陥らなかったのは、ロングホルダーの安定化力によるものです。4月以降、流動性の低下とともにロングホルダーは売却を停止し、7月以降は買い増しを開始しました。ロングホルダーの行動はこのグループの従来の特徴に合致し、市場に一時的な底値圏を描きました。

第3段階では、最高価格109,588ドル、最低価格74,508ドル、最大下落率32.01%で、BTCブルマーケットの調整閾値を超えていません。

第4段階(2024.10~2025.01):トランプの暗号資産フレンドリーポリシー

2023年7月に利下げが停止されて以降、連邦金利は5.25~5.50の高水準を維持し、CPIの低下を抑制しました。高金利は徐々に雇用市場に悪影響を及ぼし、FRBはついに2024年9月のFOMCで再び利下げを開始し、年末までに75ベーシスポイントの利下げを完了しました。

利下げは市場全体のリスク選好を高め、資金はBTC Spot ETFやステーブルコインチャネルを通じて大規模に暗号市場に流入しました。2025年1月末時点で、米国の11本のBTC Spot ETFの運用規模は1,000億ドルを超え、複数の歴史的記録を樹立しました。これは、BTCの「デジタルゴールド」というストーリーがウォール街で支持を得ており、BTCがオルタナティブ資産から主流資産への転換を実現しつつあることを示しています。

利下げ以外にも、BTC上昇のもう一つの触媒は米国大統領選挙です。今回の選挙で、共和党候補のドナルド・ジョン・トランプは暗号資産に対する態度を180度転換し、米国で最も「暗号資産フレンドリー」な大統領候補となり、彼のファミリービジネスは当選後にMEMEトークンTrumpを発行しました。

トランプは大統領就任後、デジタル資産とブロックチェーン技術を支援する大統領令に署名し、既存の規制政策を審査する省庁横断のワーキンググループを設立し、「ビットコイン戦略備蓄」と「米国デジタル資産備蓄」の設立を発表、「GENIUS法案」に署名してステーブルコインのコンプライアンス発展を推進しました。また、「暗号資産フレンドリー」な人物を財務長官やSEC委員長に任命し、米国における暗号資産およびブロックチェーン技術の発展を実質的に推進しました。そのフレンドリーな姿勢と政策の密度は前例がなく、中本聡が再来しても信じられないほどです。

トランプの選挙とともに、莫大な資金がETFやステーブルコインチャネルを通じて急速に暗号市場に流入し、本サイクル最大規模の資金流入が形成されました。同時に、ロングホルダーは再び売却を開始し、利益を確定しました。

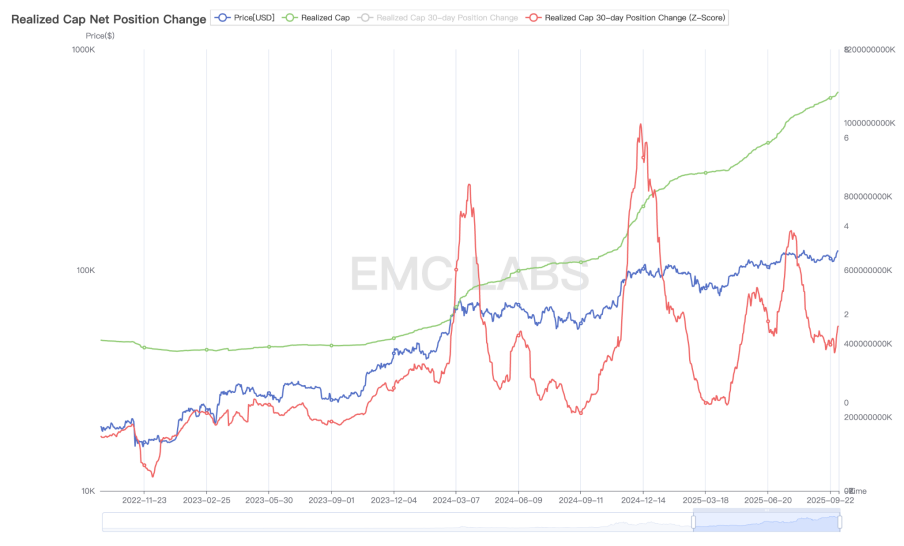

ビットネットワークのオンチェーン実現価値統計

米国の暗号資産フレンドリーポリシーの推進により、暗号資産は徐々に米国の主流資産となり、BTC Spot ETF以外にもStrategyを代表とする数十社のDATs企業がBTCなど暗号資産の蓄積競争に参入しました。この2大グループは既にBTC市場の最大の買い手となっています。

BTC Spot ETFおよびDATs企業が保有するBTCは既に5%を超えるか、または近づいています。

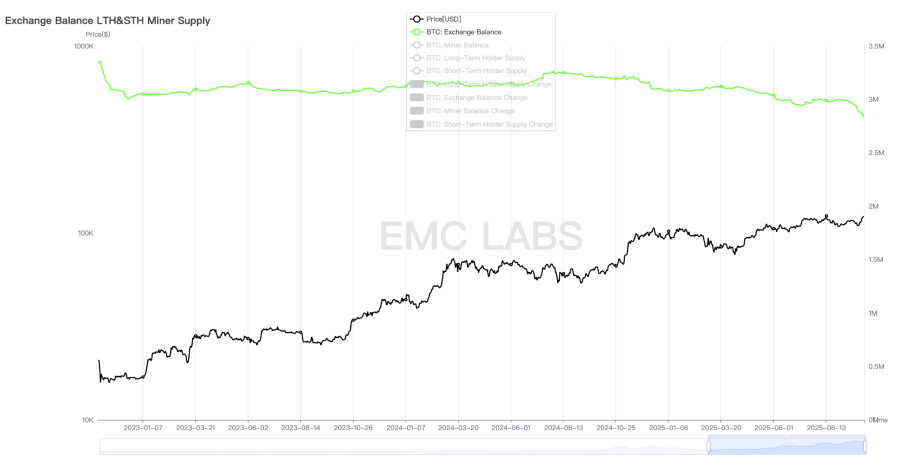

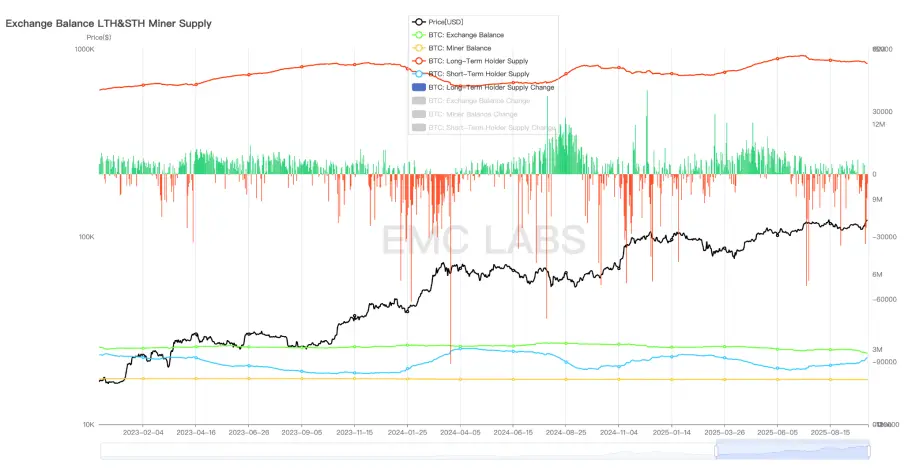

BTC Spot ETFとDATs企業の大規模な参入により、BTCは大きな持ち替え時代を迎えています。大量のBTCが初期保有者からBTC Spot ETFやDATs企業のカストディ口座に移動しています。これにより、初期Crypto保有者が慣習的に利用していた中央集権型取引所のBTC保有量はこの段階で大幅に減少し、2025年9月末時点で40万枚以上のBTCが中央集権型取引所の管理アドレスから流出し、10万ドル換算で400億ドルを超えています。

主要暗号資産取引所のBTC在庫統計

この段階およびその後も、この流出は続いており、BTCという資産が現在歴史的な持ち替えの最中にあることを示しています。初期投資家(7年以上の保有グループを含む)は巨額の利益を実現して退場し、伝統的資金がこの資産の長期投資家へと転換しています。初期投資家の行動は半減期サイクルの影響を大きく受けますが、DATs企業は長期保有を前提に継続的な買いを好む傾向があり、BTC Spot ETFチャネルの保有者の行動は米国株の動向により大きく左右されます。

この保有構造の変化により、BTCのサイクル形成はより複雑になっています。

この段階の市場動力は、利下げとトランプの暗号資産フレンドリーポリシー期待による投機行動から生まれ、暗号市場はこの段階で記録的な資金流入を獲得しました。

第4段階では、BTC価格は安値63,301.25ドルから109,358.01ドル(トランプ就任日の2025年1月20日(UTC+8)に記録)まで上昇し、最高上昇率は72.76%に達しました。

第5段階(2025.02~2025.04):ブラックスワン

私たちの研究フレームワークでは、第5段階は外部のブラックスワンイベントと熱狂的投機後の感情の反動が重なった中期調整局面です。利下げ停止と関税戦争による市場の混乱は、時間的にも空間的にも閾値に達し、最終的にこの特別な段階を形成しました。

暗号市場の資金流動月次統計

米国株および暗号市場は継続的な利下げを十分に織り込んでいたため、2025年1月にFRBが利下げ停止とインフレ抑制への再集中を表明した後、歴史的高値圏にあった米国株およびBTCは高値警戒状態に入りました。トランプが予想を大きく上回る関税率を発表すると、市場は暴落モードに突入しました。

ナスダック指数は高値から最大17%近く調整し、BTCは最大32%(UTC+8)調整しました。BTCの下落幅は大きいものの、ブルマーケットの調整閾値を超えていません。

最終的に、関税戦争によるパニックと米国経済のハードランディング懸念が和らぐと、米国株および暗号市場は4月にV字回復し、7月以降は歴史的高値を更新し続けました。

V字回復の背後には、DATs企業、BTC Spot ETFチャネル、ステーブルコインチャネルの資金が激しく買い集め、さらにロングホルダーが下落後にタイミングよく買い増しに戻り、市場の安定装置として再び機能しました。

第5段階では、最高価格73,777ドル、最低価格49,000ドル(UTC+8)、最大下落率33.58%で、BTCブルマーケットの調整規模を超えていません。

第6段階(2025.05~):旧サイクルと新サイクル

ブラックスワンによる市場暴落は押し目買い資金とロングホルダーの買い増しによって徐々に回収され、7月にはBTCは123,000ドルの史上最高値(UTC+8)を記録しました。

この時点で、ロングホルダーは本サイクル3回目の大規模売却を開始し、現在も続いています。受け手はDATsおよびBTC Spot ETFチャネルの資金です。

9月の利下げ前は、先行取引が引き続き市場を主導し、7~9月は資金流入が大幅に増加したものの、その規模は徐々に減少し、これによりBTCは利下げ後に小幅な調整を迎えました。ロングホルダーの売却が市場動向に大きな影響を与える主な活動となっています。

BTCロングホルダーのポジション変動統計

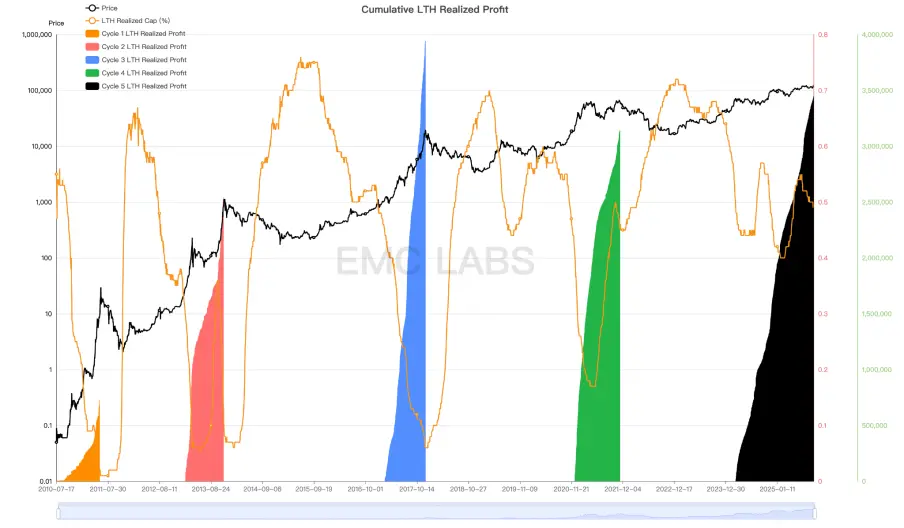

本サイクル以降、3回目の上昇に伴い、ロングホルダーは3回目の大規模売却を行っています。オンチェーンデータによると、ロングホルダーは本サイクルで350万枚以上のBTCの利益を確定しており、この規模は過去サイクルトップ時の閾値に達しています。現在もロングホルダーは大幅なBTC売却を続けています。

BTCロングホルダーの実現利益(BTC)統計

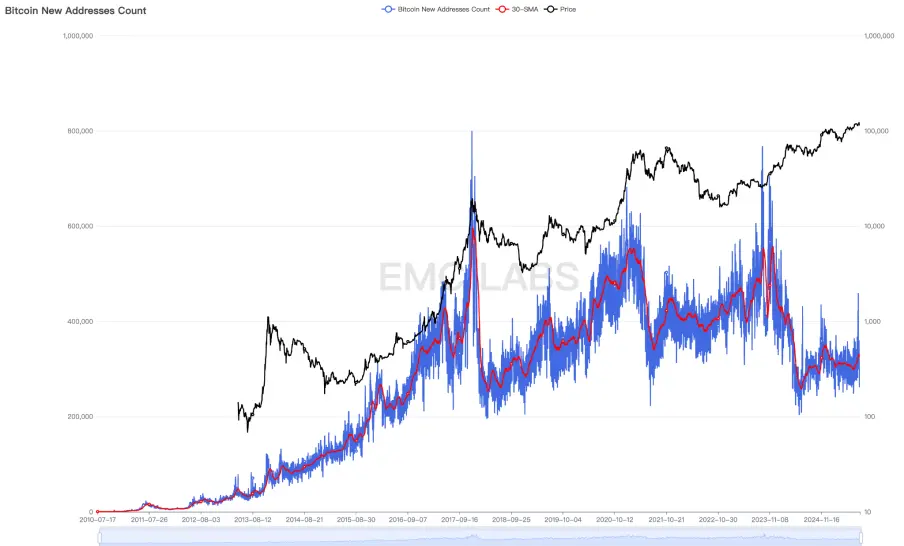

過去のBTC半減期によるブル・ベアサイクルでは、BTC半減とロングホルダーによる買い集め・配分がサイクル形成の決定的要因であり、半減を巡る投機的な新規投資家の参入がサイクルトップ形成の必要条件でした。過去のサイクルでは、この投機的な新規参入はビットネットワークウォレットの新規アドレス急増として現れました。

しかし、BTCのコンセンサスが拡大するにつれ、各サイクルでBTCが新規アドレスを生み出す規模は頭打ちとなり、2024年以降のBTC新規アドレスは過去のベアマーケット時の水準にまで落ち込んでいます。もちろん、これだけで新規参入者が減ったと単純に判断することはできません。2024年1月に米国の11本のBTC Spot ETFが承認された後、多くの投資家がETFチャネルを利用するようになり、BTCウォレットアドレスの新規作成が大幅に減少しました。

ビットネットワーク新規アドレス統計

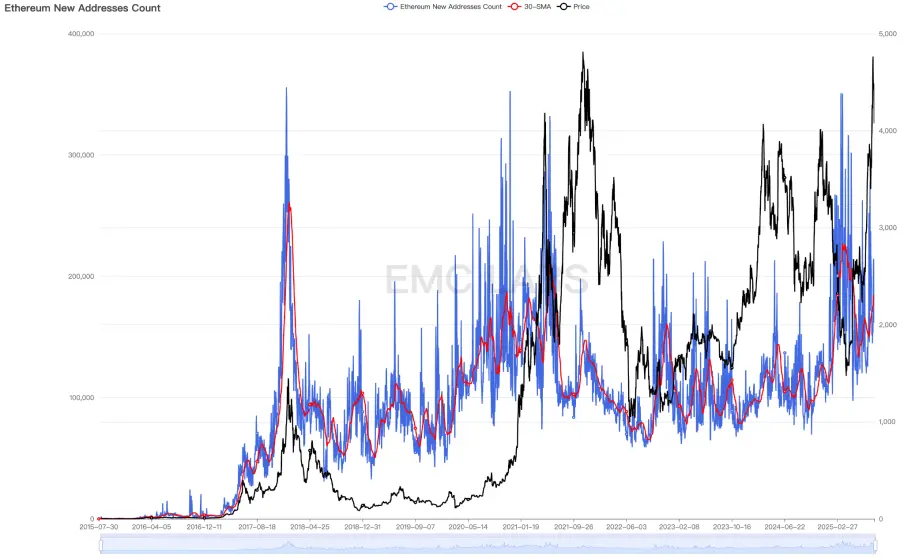

しかし、最大のSCPプラットフォームであるEthereumを観察すると、本サイクルでも新規アドレスに同様の現象が見られます。

Ethereum新規アドレス統計

これにより、BTC市場構造が劇的に変化し、暗号市場全体も新たな発展段階に入っていると信じざるを得ません。単純にサイクル律に従って市場トップを予測したり、ホットトピックを追いかけてコインを購入し高収益を期待するのはもはや時代遅れです。

BTCは旧サイクルを抜け出し新サイクルに入り、そのトップ形成方法、タイミング、ベアマーケットの調整幅も根本的に変わる可能性があります。

結論

以上の振り返りと観察から、私たちは初歩的な結論を導き出します:今回のブルマーケットの上昇動力は主に産業政策の推進と伝統的チャネルからの増加資金によるものであり、半減や産業イノベーションは過去のように大規模な資金流入をもたらすことができず、Crypto市場全体の全面的なブルマーケットを引き起こすには至りませんでした。

今回のブルマーケット期間中、Ethereum Layer 2、BTC Ordinals、Restaking、Solanaの復活、DePhinなどの細分化分野のイノベーションもありましたが、これらのイノベーションがICOやDeFiブームと比べて集めた資金はパルス的かつ極めて限定的でした。

そのため、2022年11月にBTCが新サイクルのブルマーケットを再開して以来、暗号市場のほとんどのCoinやTokenの価格はパルス的な一時的上昇しか見られず、最大のコンセンサスとユースケースを持つSCPプラットフォームトークンであるETHでさえ、2025年にはブルマーケット開始前の価格に一時的に戻りました。

BTCは旧サイクルを抜け出し新サイクルに入り、DATs企業とBTC Spot ETFチャネルの資金が市場感情と自身のロジックに駆動され、サイクルのロジックと形態を再構築しようとしています。しかし、過去16年間サイクル運動で決定的な力を発揮してきたBTCロングホルダーは依然として1,500万枚以上のBTCを保有し、発行済みBTCの70%以上を占め、このグループは依然としてサイクル律に従って行動しています。

まだトップに到達していない、あるいは新サイクルに入ったと支持する要因には、DATs企業の卓越した資金調達能力と長期保有戦略、米国が引き続き暗号資産フレンドリーポリシーを打ち出し実施していること、利下げサイクル再開による高リスク資産への資金配分傾向などがあります。

果たしてロングホルダーの売り圧力が流動性を枯渇させ旧サイクルトップを形成するのか、それとも利下げ環境下で買い圧力が売り圧力を飲み込み米国株に追随して長期ブルの新サイクルに入るのか、この攻防はまだ続いています。

私たちはサイクルが適度に延長され、BTCが10月にトップを迎える可能性は低いと考えますが、ロングホルダーが継続的な売却を続けるなら、ブルマーケットが今年中に終了する可能性は高いです。そしてブルマーケット後のベアマーケット調整の時間と幅は大幅に減少する可能性があり、具体的には新規買い手の行動次第となります。

終わりはすでに始まっている。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

突如として発生した135億ドルのFRB流動性注入が、bitcoinが構築されたドルの脆弱性を露呈

フランスの大手銀行BPCEがアプリ内で暗号資産取引サービスを開始

ビットコインおよびアルトコインETFにおけるダイナミックな変化を目撃する

ビットコインおよびアルトコインETFは、資金流入と流出においてダイナミックな変化を見せています。XRPおよびSolanaのETFは、投資家から大きな注目と活動を集めています。機関投資家は、戦略的なリスク管理のために多様化された暗号資産ETFを模索しています。

Peter Schiffがトランプ大統領と対立、経済および暗号資産に関する議論が激化