MicroStrategyをショートしているファンドがEthereum財庫会社に注目

「フライホイール」が「デススパイラル」になったのか?

原文标题:《做空 MicroStrategy 的基金盯上了以太坊财库公司》

原文作者:Eric,Foresight News

東八区時間10月8日21:47、アメリカ・ニューヨーク現地時間8日8:47、ショート機関であるKerrisdale CapitalはX上でEthereum財庫会社BitMineの株式BMNRをショートしたと公表しました。Kerrisdaleは投稿で、Ethereum自体を悲観しているわけではなく、財庫会社モデルによるBitMine株価の純資産に対するプレミアムがまもなく消失すると考えており、Kerrisdaleが狙っているのは平価もしくはディスカウントへの下落だと述べています。

今回のBMNRショートはKerrisdale Capitalが初めてCrypto関連株を標的にしたものではありません。2024年中頃にはBitcoinマイニング企業RiotやDAT企業の元祖Strategy(当時はMicroStrategy)の株式もショートしており、ショートされた企業の株価はKerrisdaleのショートニュース後に明らかな下落を見せました。今回KerrisdaleがBMNRのショートを発表した後、株価はすぐには大きく下落しませんでしたが、昨夜の大幅下落は主に市場全体の動きに連動したものでした。しかし価格だけを見ると、米国現地時間10月10日のBMNR終値(52.47ドル)は8日の終値(60ドル)より10%以上下落しています。

ショートレポートを詳しく読むと、KerrisdaleがBitMine株をショートする6つの理由はどれも核心を突いており、RiotやStrategyをショートした際にBitcoinロングでヘッジしていたのに対し、今回はBMNRを裸でショートしていることからも、KerrisdaleがBitMineに極めて悲観的であることがうかがえます。

「フライホイール」は「デススパイラル」に

KerrisdaleがBitMineを悲観視する理由は主に6つあります:

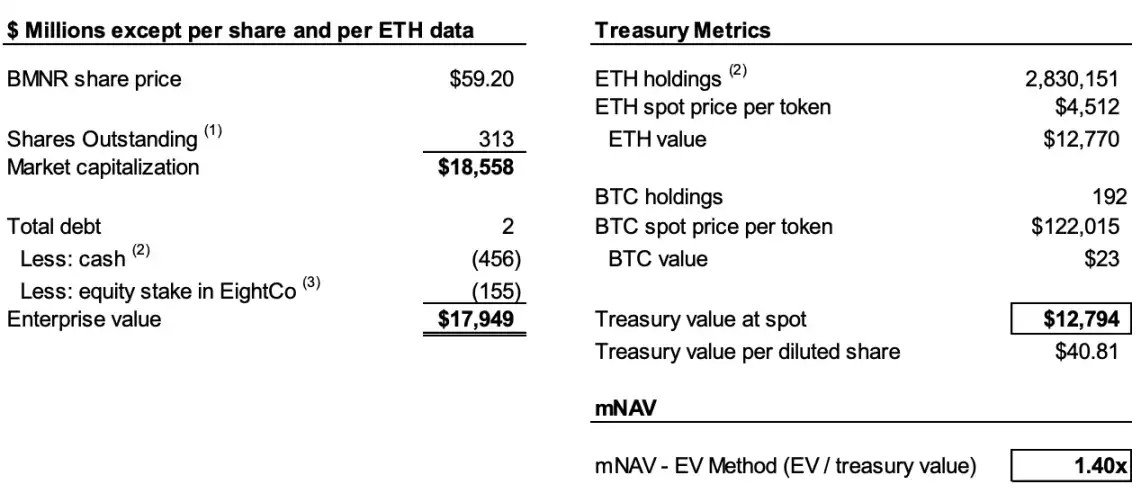

1.1株あたりEthereum含有量の大幅希薄化:BMNRはわずか3ヶ月でATM(at-the-market)発行により2.4億株以上を発行し、10 billionドル超を調達、1日平均1.7 hundred millionドルを調達し、1株あたりEthereum含有量を大幅に希薄化;

2.mNAVの継続的な低下:BMNRの時価総額と純暗号資産価値(mNAV)とのプレミアムは8月の2.0倍から1.4倍に低下し、悪化傾向が続いている;

3.財務手段によるキャッシュアウトの隠蔽:最近の3.65 hundred millionドルの「プレミアム」調達は実際には大幅なディスカウントであり、付随するワラントが普通株価値を大きく希薄化;

4.開示の不透明性:会社は8月25日以降、1株あたりNAVと総発行株数の開示を停止し、投資家は1株あたりEthereum「含有量」が増加しているか判断できない;

5.競争の激化:米国ではすでに154社が暗号財政戦略のために約100 billionドルの調達を計画しており、ETFの登場はDATの希少性をさらに弱める;

6.Strategyモデルの機能不全:DATの元祖であるStrategy(旧MicroStrategy)のmNAVプレミアムも2.5倍から1.4倍に低下し、市場のこのモデルへの信頼が揺らいでいる。

ショートのロジックを理解するには、まずDAT企業の運用の核心ロジックを説明する必要があります。Kerrisdaleがレポートで述べているように、核心ロジックは「帳簿上のトークン価値を上回る価格で株式発行→資金調達→より多くのコイン購入→1株あたりコイン量増加→プレミアム維持→再度株式発行」という自己強化サイクルです。

例えば今、A社の帳簿上には10 hundred millionドル相当のBitcoinがあり、総発行株数は1 hundred million株、A社は1株あたり10ドルを上回る価格で新株を発行して資金調達を行います。投資家は、資金調達後に会社が引き続きBitcoinを購入することで1株あたりBitcoin「含有量」が増加し株価が上昇すると予想し、プレミアムを支払って新株を購入します。こうしてA社は資金調達後にBitcoinを追加購入し、1株あたりBitcoin含有量を増やし、株価も上昇します。その後もA社はこのような操作を継続して株価を押し上げることができます。

しかし、このサイクルを維持するには2つの必要条件があります。1つは初期段階でmNAVにプレミアムが存在するか、少なくとも将来的にプレミアムが発生するという期待があること。2つ目はプレミアムとその率が維持されること。もしプレミアム率が0またはマイナスであれば、投資家は直接該当する暗号資産を購入した方がよいことになります。

このように、1、2、4の3点を組み合わせて悲観理由を説明できます。レポートによると、Kerrisdaleは10月6日時点でBitMineが合計2.4億株以上を発行し、総発行株数は3.117億株に達したと推定しています。7月から8月にかけてBitMineはフライホイール効果で含有量を2.7ETH/千株から7ETH/千株に引き上げましたが、Kerrisdaleの推定では8月25日から10月6日までの間に会社のEthereum保有量は65%増加したものの、1株あたりEthereum含有量はわずか17%しか増加していません。

つまり、Kerrisdaleが指摘する希薄化とは、含有量の増加速度がEthereum保有量の増加速度に追いつかず、さらにmNAVも8月の2倍から1.4倍に低下しているため、含有量増加の鈍化とプレミアム低下が悪循環を引き起こし、両者が相互に影響し合いながら継続的に低下し、最終的には平価やディスカウントに至る可能性があるということです。

もしデータに推測の要素が含まれていたとしても、BitMineが8月25日から1株あたりNAVと総発行株数の開示を停止したことはKerrisdaleの判断をさらに確信させました。KerrisdaleがX上で述べているように「もし1株あたり収益が改善していれば、彼らは大々的に宣伝するはずだ」。

「プレミアム増資」は実は「ディスカウントキャッシュアウト」

BitMineは9月22日、ある機関投資家と証券購入契約を締結し、登録直接発行により1株あたり70ドルで5,217,715株の普通株を発行、さらに最大10,435,430株の普通株を購入できるワラント(行使価格1株87.50ドル)を付与しました。配分代理手数料およびその他の発行費用を差し引く前の会社の今回の発行総収益は約3.6524 hundred millionドルと見込まれています。

このようなニュースは通常株価を押し上げるものですが、KerrisdaleはBitMineによる財務手段を使ったディスカウントキャッシュアウトだと見なしています。

レポートによれば、70ドルの発行価格は当日の終値61.29ドルに対して約14%のプレミアムですが、1株につき2つのワラント(行使価格87.5ドル、期間1.5年)が付与されます。Black-Scholesモデル(vol 100%、rate 4%)および40%の流動性ディスカウントを考慮すると、各ワラントの価値は約14ドルとなります。

Black-ScholesモデルはFischer BlackとMyron Scholesが1973年に提唱し、ノーベル経済学賞を受賞した数理モデルで、「特定条件下で満期日にのみ行使できるオプションが今日いくらであるべきか」を解決します。計算式にはいくつかのパラメータが設定されており、Kerrisdaleはボラティリティ(vol)を100%(この種の株のボラティリティが高いため)、無リスク金利を4%とし、BitMineの9月22日の発行における1つのワラントの価値を約14ドルと算出しています。

したがって、BitMineの実際の調達額は2つの現在価値14ドルのワラントを除くと、わずか2.2 hundred millionドルであり、実質的な1株あたり発行価格は42ドル、当日の終値に対して約31%のディスカウントとなります。Kerrisdaleは、投資家にとってこの取引は損ではないかもしれませんが、DAT企業が実際にディスカウントで資金調達しなければならない場合、フライホイールを回すための必要条件の1つがすでに失われており、BitMineのモデルがすでに疲弊していることを示しています。

DATはもはや希少ではない

レポートによると、2020年にMicroStrategyがBitcoin財庫戦略を開始した際、市場にはコンプライアンスかつ便利な暗号資産投資ツールが不足しており、DATは「レバレッジ代替品」となりました。しかし現在、米国市場には150社以上が同様の戦略を発表し、調達予定総額は約100 billionドルに達しています。同時に、SECはETF承認プロセスを簡素化し、「ETF津波」が到来すると予想され、より低コスト・高流動性のEthereum投資チャネルが市場を急速に席巻する可能性があります。

Kerrisdaleは、最も老舗のStrategyのmNAVプレミアムでさえ年内最高の2.5倍から1.4倍に低下しており、市場がDATモデルに対する信頼をすでに揺るがせていると指摘しています。Strategy自身も8月に2.5倍のプレミアム率でのみ新株を発行するという約束を突然撤回しました。このような信頼と規律が崩壊すると修復は困難です。したがって、市場がStrategyやStrategy自身に対しても信頼を持てないのであれば、模倣者は必然的に先に崩壊するでしょう。

Kerrisdaleはレポート冒頭ですでに最良のまとめをしています。「我々はEthereumをショートしているのではなく、『投資家がETHにプレミアムを支払うべき』という観念をショートしている」。ETHを保有したいなら、直接買うか、ステーキングするか、ETFを買えばよい。BMNRの売りは「ETH自体よりも価値がある」という点ですが、その戦略は平凡で競争も激しく、開示も不透明、1株あたりETHの増加速度も鈍化し、いわゆる「プレミアム調達」も実際には希薄化(さらに希少性も存在しない)。このような状況下で、BMNRのプレミアムは今後も下がり続ける運命にあります。

「ショート愛好家」Kerrisdaleと物議を醸すDAT

Kerrisdale Capitalはウォール街で最も活発な「ロング・ショートヘッジ+イベントドリブン」ファンドの1つで、爆撃的な公開ショートで有名です。近年は「バリュエーションが現実離れしている」暗号通貨関連、量子テクノロジー、SPACなどに火力を集中しています。Kerrisdaleは2023年末から2024年初頭にかけてMarathon DigitalやCipher Miningを標的にし、いずれも単日5%~8%の下落を引き起こしました。暗号通貨関連株以外にも、Kerrisdaleは上半期に量子コンピューティング関連株IonQとD-Wave Quantumをショートしましたが、両者はショートレポート発表当日に小幅下落したのみで、その後大幅な上昇を見せました。

Kerrisdale Capitalの創業者兼CIOであるSahm Adrangiは、かつてDeutsche Bankでハイイールド債券とレバレッジドローンのデットファイナンス業務に従事し、Chanin Capital Partnersでは債権者委員会の破産および法廷外再編アドバイザーを務めました。その後、運用資産20 hundred millionドルの不良債権ヘッジファンドLongacre Managementでアナリストを務めました。

Sahm Adrangiは2010年と2011年に中国の詐欺企業をショートし暴露したことで有名で、China Marine Food Group、China-Biotics、Lihua Internationalなどが対象でした。当時のショート対象であるChina Education AllianceやChinaCast Education Corpはその後SECの調査と処罰を受けました。

Kerrisdaleはショートだけでなくロングも行うファンドですが、最近はバリュエーションが過大な企業に主な精力を注いでおり、DATが最新のターゲットです。冒頭でも述べたように、このような裸ショートの自信に満ちた操作は根本的なロジックの欠陥を発見したからに他なりません。Kerrisdaleの今年のショート戦績は目立ったものではなく、ショートされた企業の多くは一時的な下落の後に上昇に転じていますが、DAT企業モデルに関する独自の見解は無視できません。

今年に入り、多くの米国上場企業がBitcoin、Ethereum、さらには他のアルトコインのDAT企業モデルを試み、有名投資家も声援を送っていますが、Vitalikを含むWeb3業界の関係者は少なからず懸念を示しています。今振り返ると、これらの懸念は決して根拠のないものではありません。コンセプトが盛り上がり流動性が豊富な市場では、DAT企業の株価は確かに急騰しますが、このようなバブル的な上昇は遅かれ早かれ持続できなくなります。

市場全体が好調な時期には、DAT企業が市場に一層の火をくべることは否定しませんが、バブルがはじけた時、すでに炭化した薪が巻き上げる灰は誰の目を曇らせるのでしょうか?

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

史上最大のIPO!SpaceXが来年の上場を目指し、300億ドルを大きく上回る資金調達、目標評価額は1.5兆ドル

SpaceXはIPO計画を推進しており、資金調達規模は300億ドルを大きく上回る見込みで、史上最大の上場規模となる可能性があります。

CARV詳細分析:Cashie 2.0がx402を統合し、ソーシャルキャピタルをオンチェーン価値へと変革

現在、Cashieはプログラム可能な実行レイヤーへと進化し、AIエージェント、クリエイター、そしてコミュニティが単に市場に参加するだけでなく、市場の構築と成長を積極的に開始し主導できるようになっています。

DiDiはラテンアメリカで、すでにデジタルバンキングの巨人となっている

国内の「完璧なモデル」をそのまま導入しようとしても上手くいかず、私たちは「苦痛を解決する能力」を発揮することでしか尊敬を勝ち取ることができません。