S&PがStrategyにB-を付与:「旧体制」は目覚めない

S&P Global Ratings(S&P Global Ratings)は、Strategy Inc.(旧MicroStrategy)の最新の長期信用格付けをB-、見通しを「安定的」と評価しました。

表面的には、これは「投資適格外」の評価です。しかし、これを暗号業界の発展という文脈で捉えると、この結果はより深い問題を浮き彫りにしています。すなわち、伝統的な格付けモデルは「ビットコイン財務会社」という新たなパラダイムに直面した際、依然として顕著な理解と評価のギャップが存在するということです。

Strategyのビジネスモデルは非常に明確です。株式、転換社債、優先株、債券など様々な方法で資金調達を行い、継続的にビットコインを購入し、現在までに約64万枚を保有しています。

これは、同社のコアロジックがソフトウェア事業の収益に依存するのではなく、ビットコイン資産を中核とし、資本市場での資金調達能力を支えとする新しい企業構造の構築に注力していることを意味します。従来の「事業会社」を評価するための基準は、ここではほぼ無効となっています。

しかし、S&Pは格付けレポートで従来の枠組みを踏襲し、以下のリスクを強調しています。資産がビットコインに過度に集中していること、ビジネス構造が単一であること、リスク調整後の資本力が弱いこと、米ドル流動性が不足していること、そして債務はすべて米ドル建てである一方、資産は主にビットコインであるという「通貨ミスマッチ」の問題です。

伝統的な格付けシステム:常に「正しい」とは限らない

過去を振り返ると、S&Pのような信用格付け機関は大きな金融変革期において常に正確だったわけではありません。

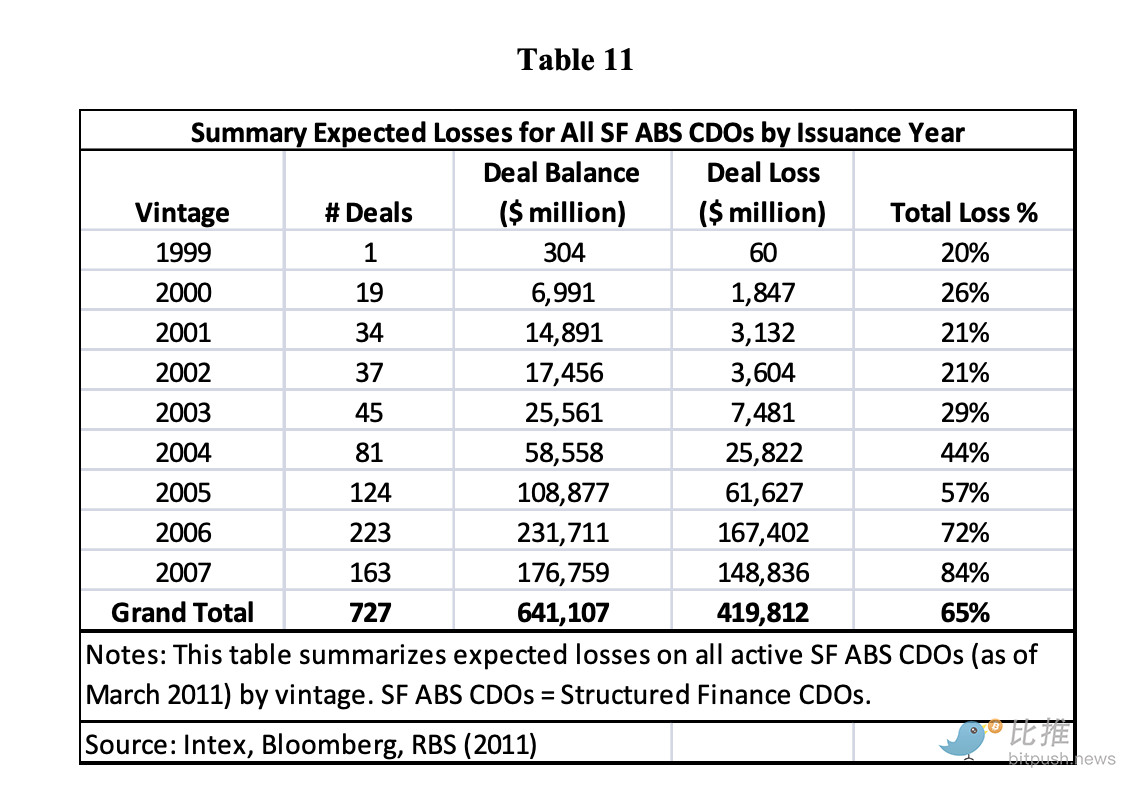

2000年代中頃、米国の構造化金融商品(特にサブプライムローンを裏付けとしたCDO)は発行時に高格付けを多数獲得し、多くはAAAラベルまで付与されました。研究によると、2005~2007年の間に米国で727本の「資産担保証券型CDO(SF ABS CDO)」が発行され、総規模は約6410億ドルに達しましたが、これらのプロダクトが破綻した後、累計で約4200億ドルが減損されました。

Wikipediaなどの資料によると、「2005~2007年に発行された多くのCDOは、最高格付けを取得した後、2010年までにジャンク級に格下げされるか元本損失を被った」とされています。これらの事件では、Lehman Brothersのような金融大手がCDOやMBS資産に深く関与し、これらの資産価値が暴落しレバレッジが制御不能となった際、最終的に破綻や買収に至りました。

言い換えれば:格付け機関が当時「A(あるいはそれ以上)」と評価した構造化商品が、最終的には大きな損失をもたらしました。これは、市場が変化すると、旧来のモデルが誤った判断を下しやすいことを示しています。

Strategyに話を戻すと、伝統的な格付け機関はこう見ているのかもしれません。多様な収益源がなく、流動性はビットコインの変動に左右され、債務は米ドル建て、資産はビットコイン建てであるため、ビットコインが大きく下落すれば債務返済の連鎖が損なわれる可能性がある。しかし同時に、業界はこうした事実も見ています。Strategyのモデルが成立するのは、資本市場、ビットコインのグローバル流動性、機関投資家の資金がその基盤を支えているからです。伝統的なモデルはこのロジックを完全には取り込んでいません。

目覚めない「旧システム」

S&Pだけでなく、多くの著名な伝統的リサーチ機関も旧来の枠組みで暗号資産企業を見ています。

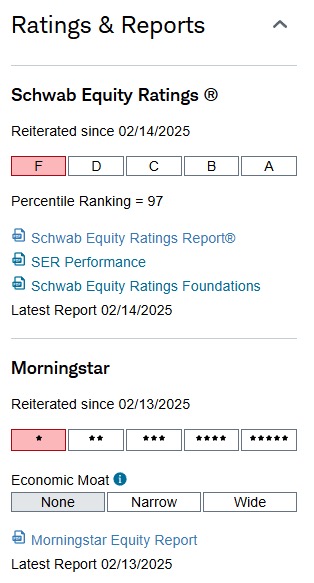

例えばCharles SchwabのSchwab Equity Ratingsシステム(AからFまでの格付け、Fが最低パフォーマンス予想)は、過去3~5年にわたりCoinbase(COIN)とMicroStrategy(MSTR)をほぼ常にFと評価してきました。

この期間に何が起こったのでしょうか?

-

COINは2022年から2025年にかけて何度も倍増しましたが、Schwabは依然としてFを維持

-

MSTRは2020年以降1000%以上の上昇を記録しましたが、Schwabは依然としてFを維持

-

MSTRが一部の四半期で実際の業績がアナリスト予想を大きく上回った場合でも、格付けは変更されませんでした

-

これは一度きりではなく、何年にもわたる一貫した低評価でした

言い換えれば:

価格が変わり、市場が変わり、ビットコインのストーリーが変わっても、モデルは変わりません。

Schwabは「間違っていた」のではなく、単に自らのモデルロジックに従い、これらの企業が「伝統的な収益ロジックに合致しない」と主張し続けているだけです。

同様に、Moody’sやS&PもCoinbaseの信用格付けを長期にわたり投機的区間に据え、その理由として以下を挙げています:

-

事業のボラティリティが高い

-

収益が市場サイクルに依存している

-

予測可能なキャッシュフローが不足している

-

リスクエクスポージャーが過度に集中している

聞き覚えがありますか?

これはStrategyにB-を付与したロジックと同じテンプレートです。

まとめ

実はそれほど複雑ではありません。問題の根源は、彼らが依然として前世代の評価モデルで次世代の資産形態を測ろうとしていることにあります。

伝統的な金融機関が非専門的というわけではなく、単に自らの成熟した思考言語に固執しているだけです。彼らの認識体系では、優良資産は予測可能なキャッシュフローを生み出す必要があり、健全な事業は低ボラティリティ環境で安定的に運営できる必要があり、その評価も厳格に類似企業分析や収益法モデルに従うべきだとされています。

しかし、新興の暗号財務型企業が語るのは、まったく異なるストーリーです。彼らのコアロジックは「私たちは伝統的な事業キャッシュフローに依存して資産価値を支えるのではなく、革新的な資産構造によって強力な資金調達力と市場の信認を獲得する」というものです。これは単なる正誤の争いではなく、深いパラダイムシフトです。

したがって、S&Pが今回StrategyにB-を付与したこと自体は本質的な問題ではありません。本当に象徴的なシグナルは、ビットコイン財務を代表とする新しいモデルが、伝統的な格付けシステムがもはや無視できず、「説明」せざるを得ない段階にまで発展したということです。

しかし、私たちは「説明」が「理解」を意味せず、「理解」が「受容」を意味せず、そして「受容」が主流フレームワークに組み込まれることを意味しないことを冷静に認識しなければなりません。旧システムの認識転換は氷河のようにゆっくりと進みます——いずれ目覚めるでしょうが、一朝一夕にはいきません。

そして歴史が繰り返し証明しているように、全く新しい市場構造は、旧システムが「半分眠り半分目覚めている」間に、静かに形作られていくのです。

ビットコインを企業のバランスシートに記載することは、すでに先駆的な実験から既成事実へと変わりました。伝統的な世界がそれを認識し、受け入れ、そして本当に理解するかどうかは、もはや時間の問題に過ぎません。

著者:Seed.eth

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Solana:短期的な痛み、長期的な希望?SOLは清算の試練に直面

Bitcoin Cash – $624のブレイクアウト前にBCHを購入するのがリスキーな理由

Falcon Financeは、Chainlinkの価格フィードとCCIPを通じてUSDFの拡大を強化

BitcoinおよびEthereum ETFは、機関投資家の需要が弱まる中、継続的な流出が見られています