重要な転換点の突破は、連邦準備制度理事会のタカ派的な姿勢により、市場の新たなボラティリティを引き起こす可能性がある。

著者: Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

ビットコインが主要コスト水準を下回って苦戦しているのは、需要の弱まりと長期保有者による売りが続いていることを反映している。ボラティリティは落ち着き、オプションのポジションは比較的均衡しているものの、市場は今や連邦準備制度理事会(FRB)の会合をめぐる期待に左右されており、タカ派的なサプライズがあればボラティリティが再燃する可能性がある。

まとめ

- ビットコインは週末にかけて107,000ドルの供給クラスターから118,000ドルまで反発し、以前に史上最高値を記録した後の短期的な上昇を模倣したが、長期保有者からの売り圧力が継続し、さらなる上昇は制限された。

- 市場は、強気と弱気のモメンタムの重要な戦場である短期保有者のコストベース(約11万3000ドル)を上抜ける苦戦を続けています。この水準を回復できなければ、アクティブ投資家が利益確定のためにさらに価格が押し下げられるリスクが高まります(約8万8000ドル)。

- 短期保有者は損失を出して撤退している一方で、長期保有者は依然として強い売り圧力(月あたり約-104,000 BTC)の主な勢力となっており、信頼が薄れ、供給が継続的に吸収されていることが示されています。

- インプライド・ボラティリティは10月の急落後、急激に低下し、歪度は安定しており、オプションの流れは上昇余地の抑制と下落ヘッジの抑制を反映している。

- 現在のボラティリティの落ち着きは、FRBの次の決定にかかっています。ハト派的な政策決定であれば物価は安定する可能性が高いでしょうが、タカ派的な政策決定が予想外に出れば、ボラティリティが再燃し、下値防御の需要が高まる可能性があります。

オンチェーンの洞察

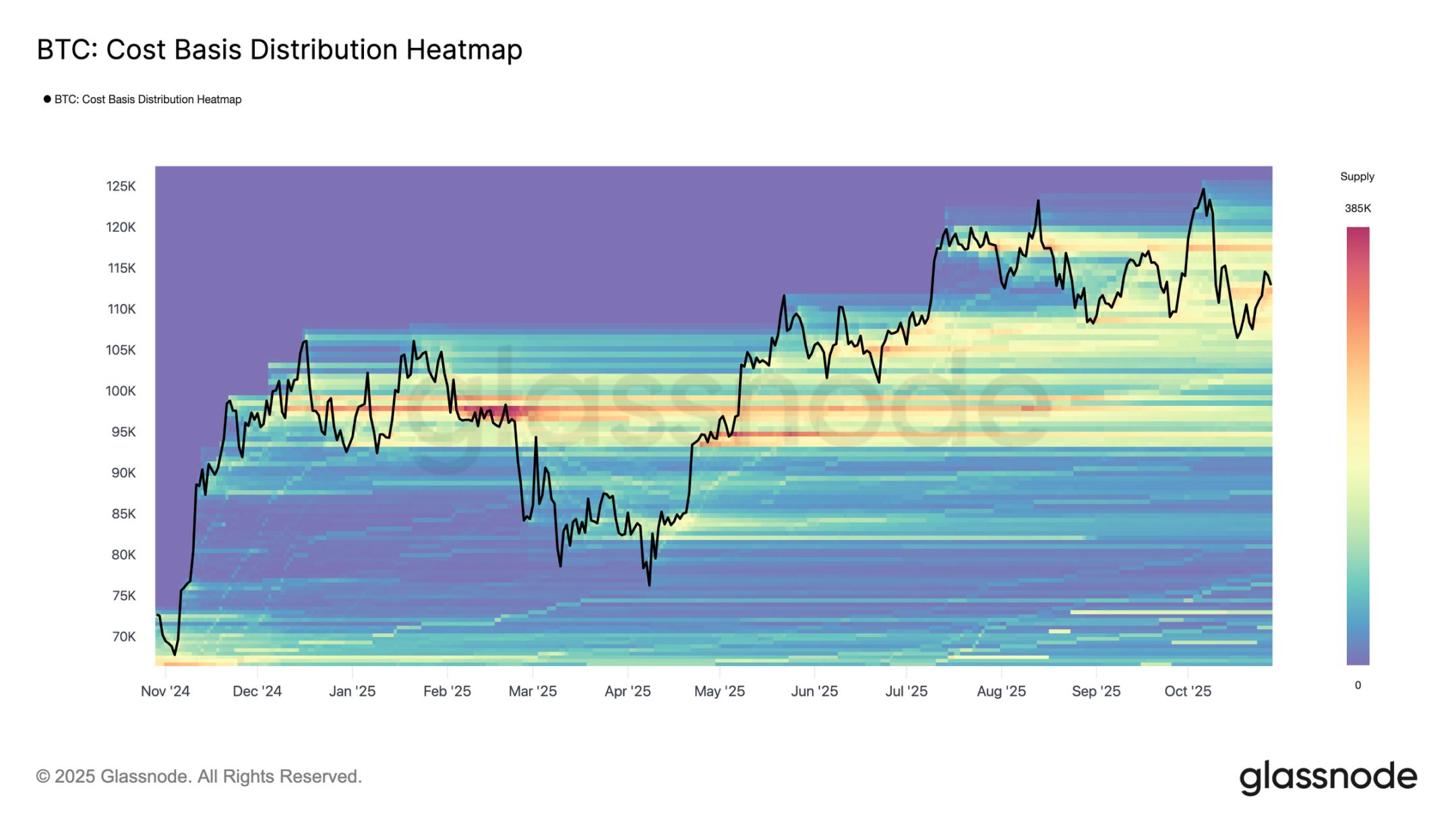

よくあるリバウンドパターン

ビットコインは、買い手供給クラスターの下限(107,000ドルから118,000ドル)まで一時的に下落した後、週末にかけて一時的に回復しました。コストベース分布ヒートマップによると、価格は116,000ドルの中間線付近から反発した後、113,000ドル付近まで下落しました。

この構造は、2024年第2四半期、第3四半期、そして2025年第1四半期の史上最高値後の反発パターンと酷似しており、一時的な上昇の後、需要が供給によって急速に吸収されるという特徴があります。現状では、長期保有者による新たな売りの波がこの供給水準での抵抗をさらに増幅させており、高値圏での利益確定売りが引き続き上昇モメンタムを抑制していることを浮き彫りにしています。

線を守ろうと奮闘

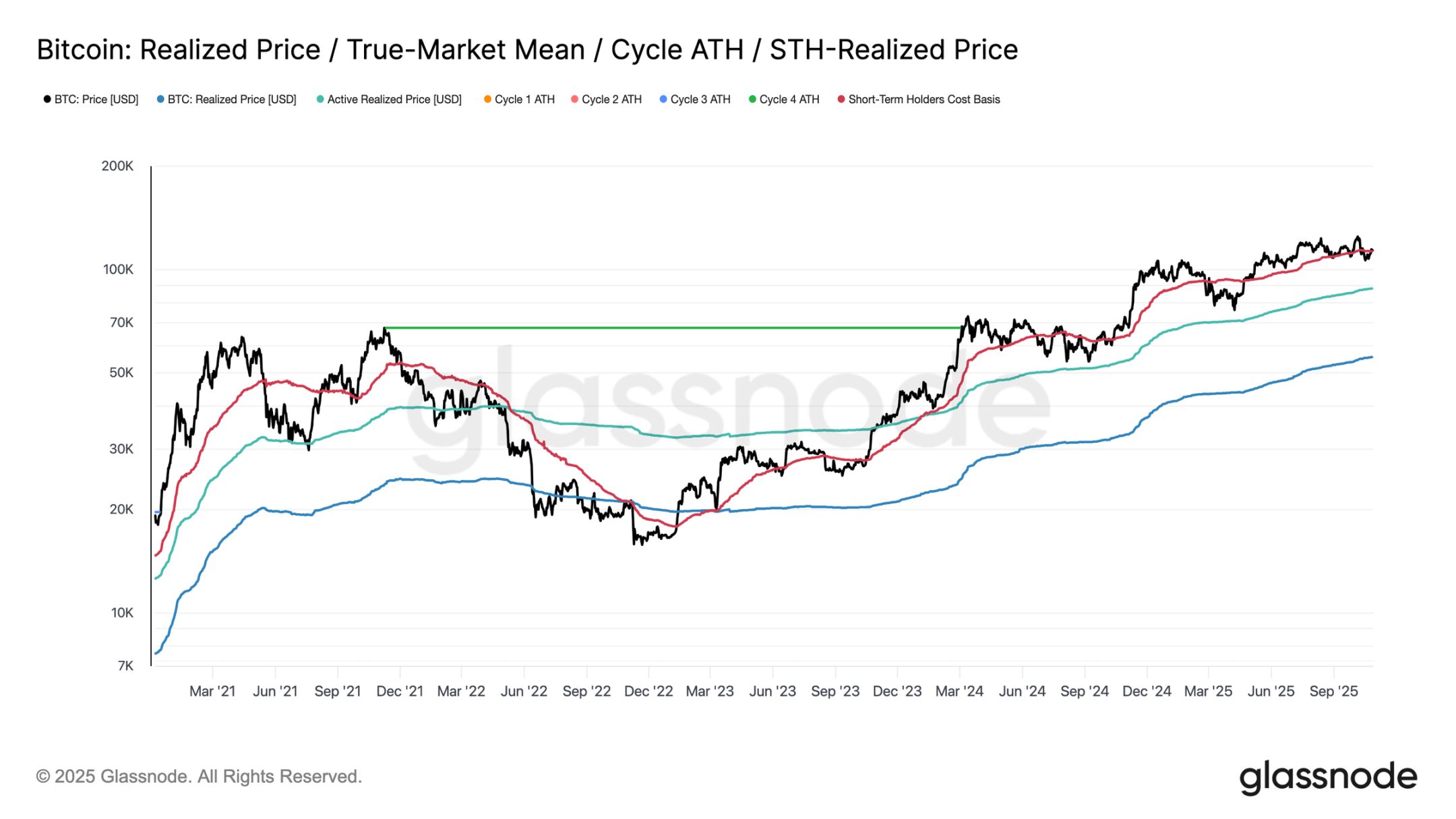

週末の上昇後、ビットコインは短期保有者にとってのコストベースに近い11万3000ドル水準を一時的に回復しました。この水準は通常、強気と弱気のモメンタムの境界線とみなされています。この水準を維持することは通常、持続的な売り圧力を吸収するのに十分な需要があることを示しています。しかし、特に6ヶ月連続で高値圏で推移した後、この水準を維持できなかったことは、需要の弱まりを示唆しています。

過去2週間、ビットコインはこの重要な水準を上回る週足ローソク足の終値をつけるのに苦戦しており、さらなる下落リスクが高まっています。この局面が続く場合、次の重要なサポート水準は88,000ドル前後となります。この水準は、活発な投資家が流通供給量のコストベースを反映した価格水準を認識する水準であり、過去のサイクルではより深刻な調整局面を示唆するものでした。

過去2週間、ビットコインはこの重要な水準を上回る週足ローソク足の終値をつけるのに苦戦しており、さらなる下落リスクが高まっています。この局面が続く場合、次の重要なサポート水準は88,000ドル前後となります。この水準は、活発な投資家が流通供給量のコストベースを反映した価格水準を認識する水準であり、過去のサイクルではより深刻な調整局面を示唆するものでした。

短期保有者からの圧力

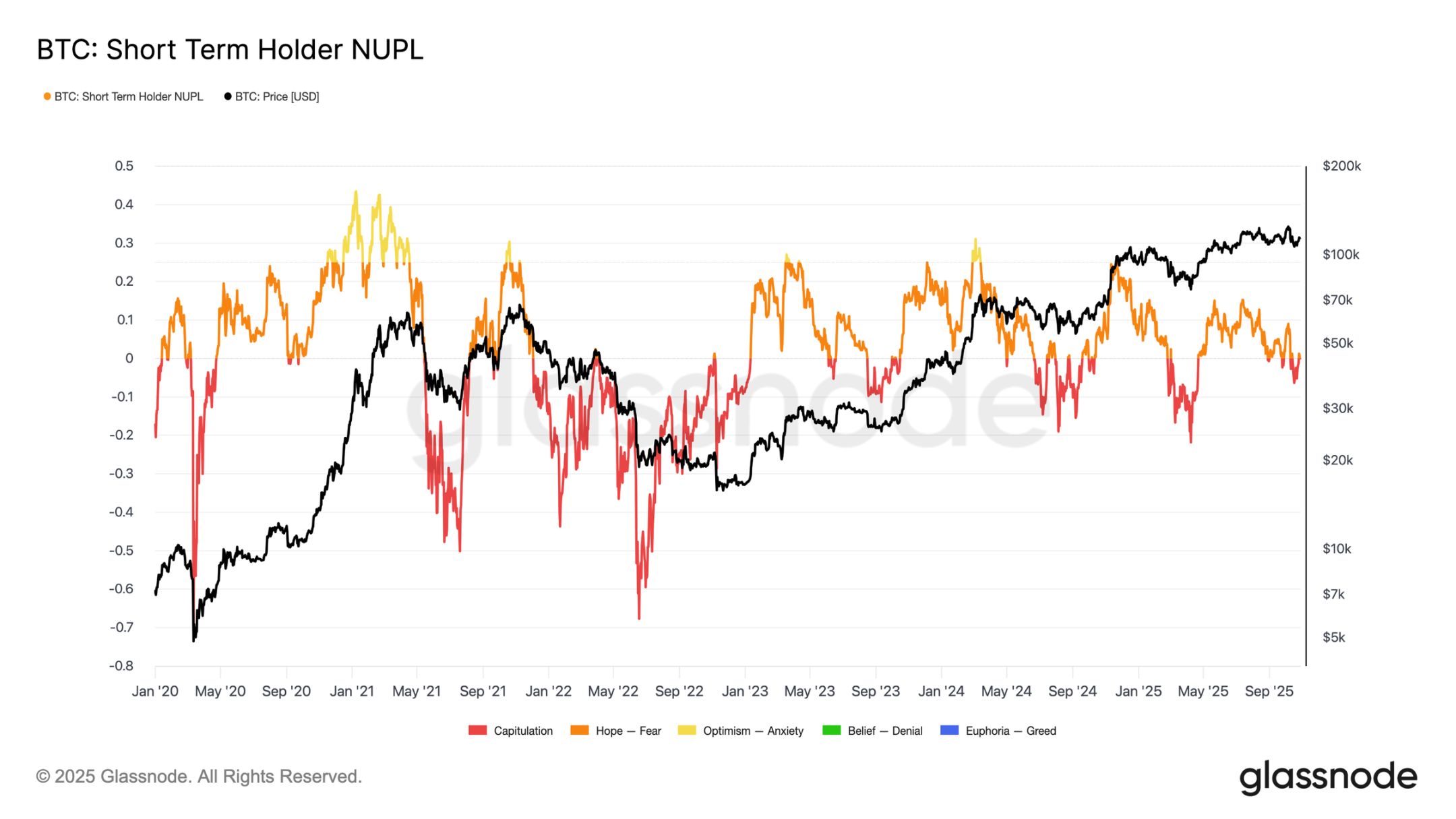

分析を投資家センチメントにまで広げると、市場のさらなる弱含みは、損失を抱えて売却する主要買い手である短期保有者によって引き起こされる可能性が高い。短期保有者の未実現純利益/損失指標は、未実現利益または損失を時価総額で割った比率を測定することで、この圧力を評価するのに役立つ。

歴史的に、大幅なマイナス値は、市場の底値が形成される前の投げ売り局面と一致してきました。最近の10万7000ドルへの下落により、短期保有者の未実現純損益は-0.05となりました。これは、典型的な中期的な強気相場調整時の-0.1~-0.2の範囲、あるいは深刻な弱気相場の底値である-0.2を下回る水準と比べると、わずかな損失です。

ビットコインが107,000ドルから117,000ドルの間のトップ買い手クラスター内で取引されている限り、市場は微妙なバランスにあり、まだ完全に屈服したわけではないが、信頼が失われ続けるにつれて、徐々に強気派に逆らうようになっている。

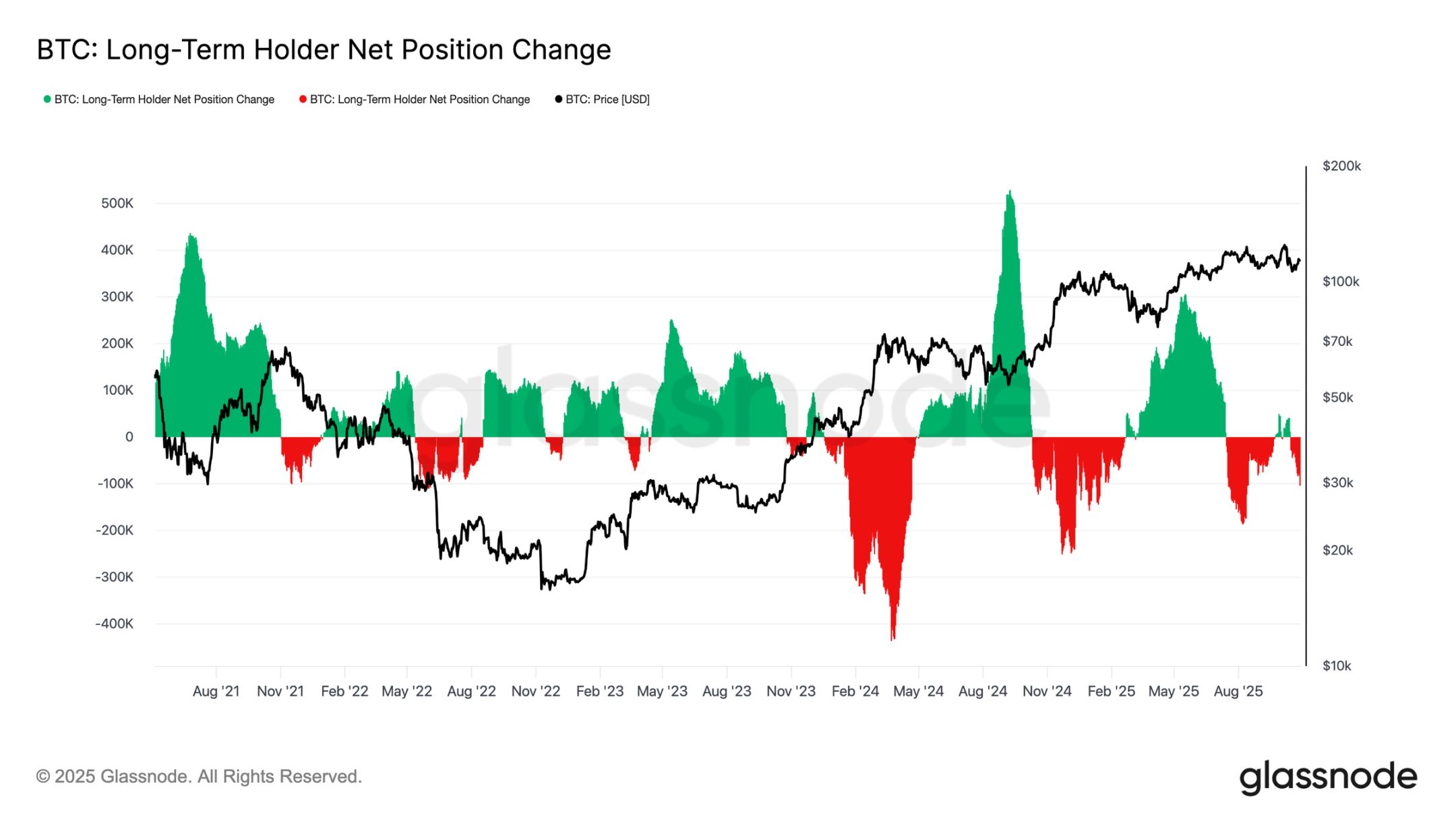

長期保有者は売却

これまでの観察に基づくと、長期保有者による継続的な売却は市場構造に引き続き重しとなっています。長期保有者のポジションの純増減は月間-104,000BTCに減少し、7月中旬以来最大の売却波を浮き彫りにしています。

この持続的な売り圧力は、需要が弱まる中で経験豊富な投資家が利益確定を続けていることから、市場に見られる広範な疲弊の兆候と一致している。

歴史的に見て、市場の大幅な拡大は、長期保有者が売り越しから継続的な買い増しに転じた後に初めて始まります。したがって、このグループからの純流入がプラスに戻ることは、市場の回復力を回復し、次の強気相場の基盤を築くための重要な前提条件です。この転換が起こるまでは、長期投資家による売りが引き続き価格変動の重しとなる可能性が高いでしょう。

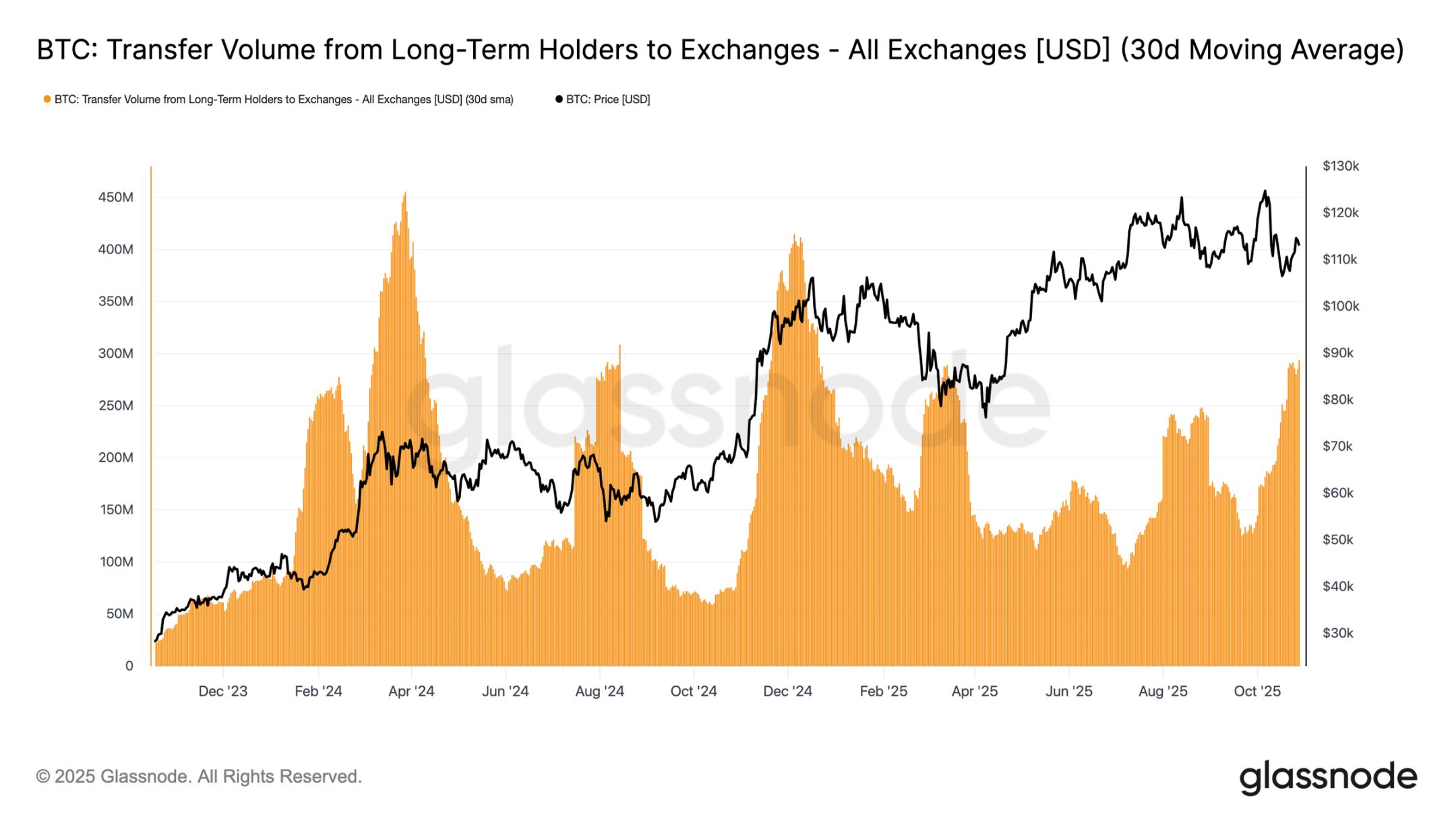

長期保有者による売却の激しさを測るには、長期保有者が取引所に移転したトークンの量(30日単純移動平均)に注目すると良いでしょう。これは、経験豊富な投資家が売却の可能性を見越して移転したトークンの価値を捉える指標です。この指標は1日あたり約2億9,300万ドルにまで急上昇しており、2024年11月以降に推移していた1億ドルから1億2,500万ドルという基準値の2倍以上となっています。

このような活発な振替活動は、長期投資家が利益確定を継続し、売り圧力が高まっていることを示しています。現在のパターンは、価格モメンタムが鈍化する中で長期保有者による積極的な支出が見られた2024年8月と非常に類似しています。この振替フローが落ち着かない限り、スポット需要は継続的な売りを吸収するのに苦労し、今後数週間で市場はさらなる冷え込みに見舞われる可能性があります。

このような活発な振替活動は、長期投資家が利益確定を継続し、売り圧力が高まっていることを示しています。現在のパターンは、価格モメンタムが鈍化する中で長期保有者による積極的な支出が見られた2024年8月と非常に類似しています。この振替フローが落ち着かない限り、スポット需要は継続的な売りを吸収するのに苦労し、今後数週間で市場はさらなる冷え込みに見舞われる可能性があります。

オフチェーンの洞察

オプション市場の冷え込み

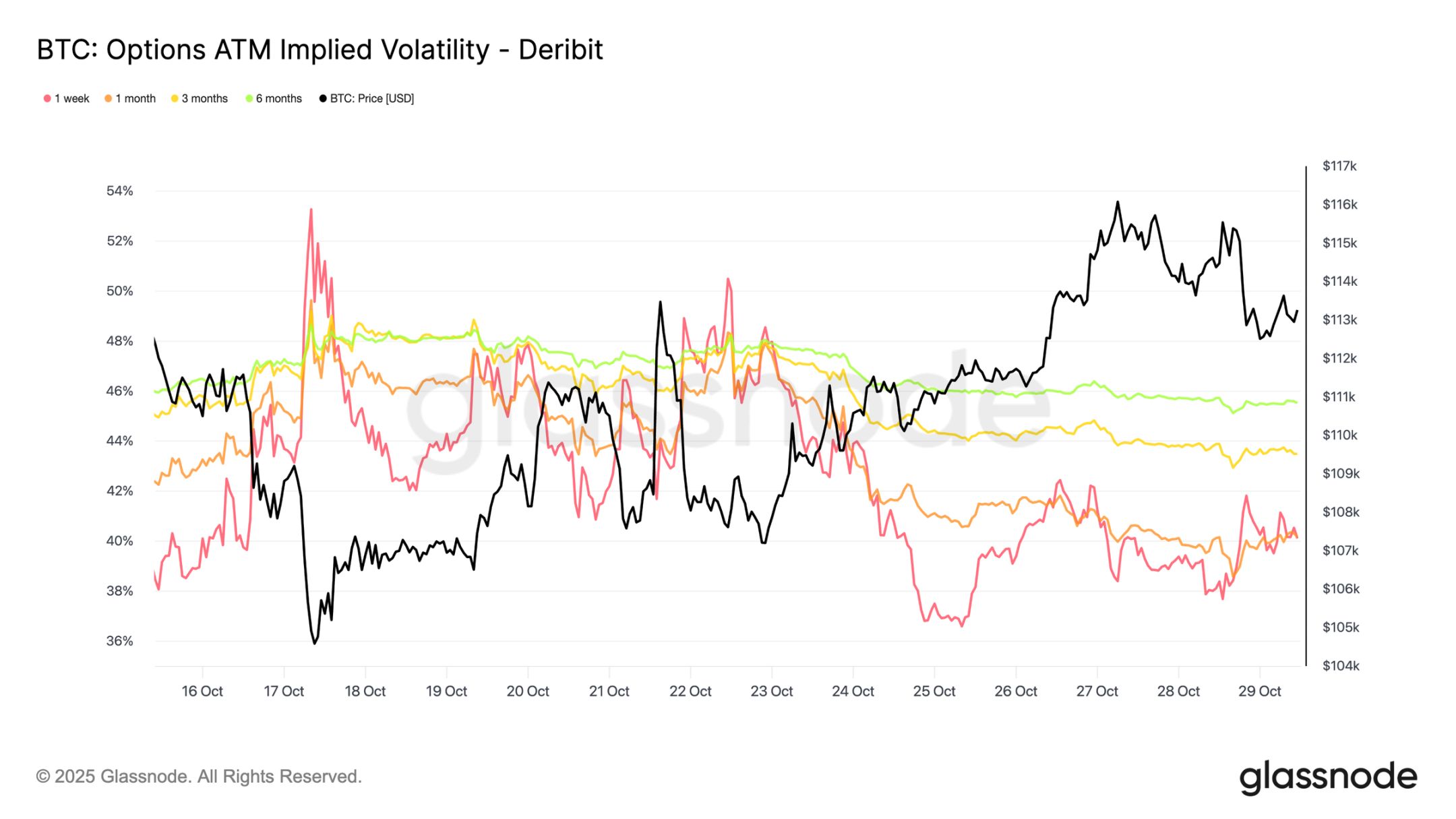

オプション市場に目を向けると、最近のデータは、10月10日の暴落後のボラティリティ圧力が引き続き緩和していることを示しています。ビットコインの30日実現ボラティリティは42.6%に低下し、先週の44%からわずかに低下し、価格変動の落ち着きを反映しています。一方、トレーダーの期待を表すインプライド・ボラティリティは、参加者が下値ヘッジを解消し、保護の必要性を低下させたため、より急激に低下しました。

短期契約の調整幅が最も大きく、1週間物のアット・ザ・マネーのインプライド・ボラティリティは10ボラティリティ・ポイント以上低下し、約40%となった。一方、1~6ヶ月物の契約は1~2ポイントの低下にとどまり、40%台半ばで推移した。この期間構造の平坦化は、トレーダーが短期的なショックの減少を予想していることを示唆している。

この曲線はまた、ボラティリティが急激に上昇するのではなく、今後数か月でゆっくりと約 45% まで上昇すると予想されることを示唆しています。

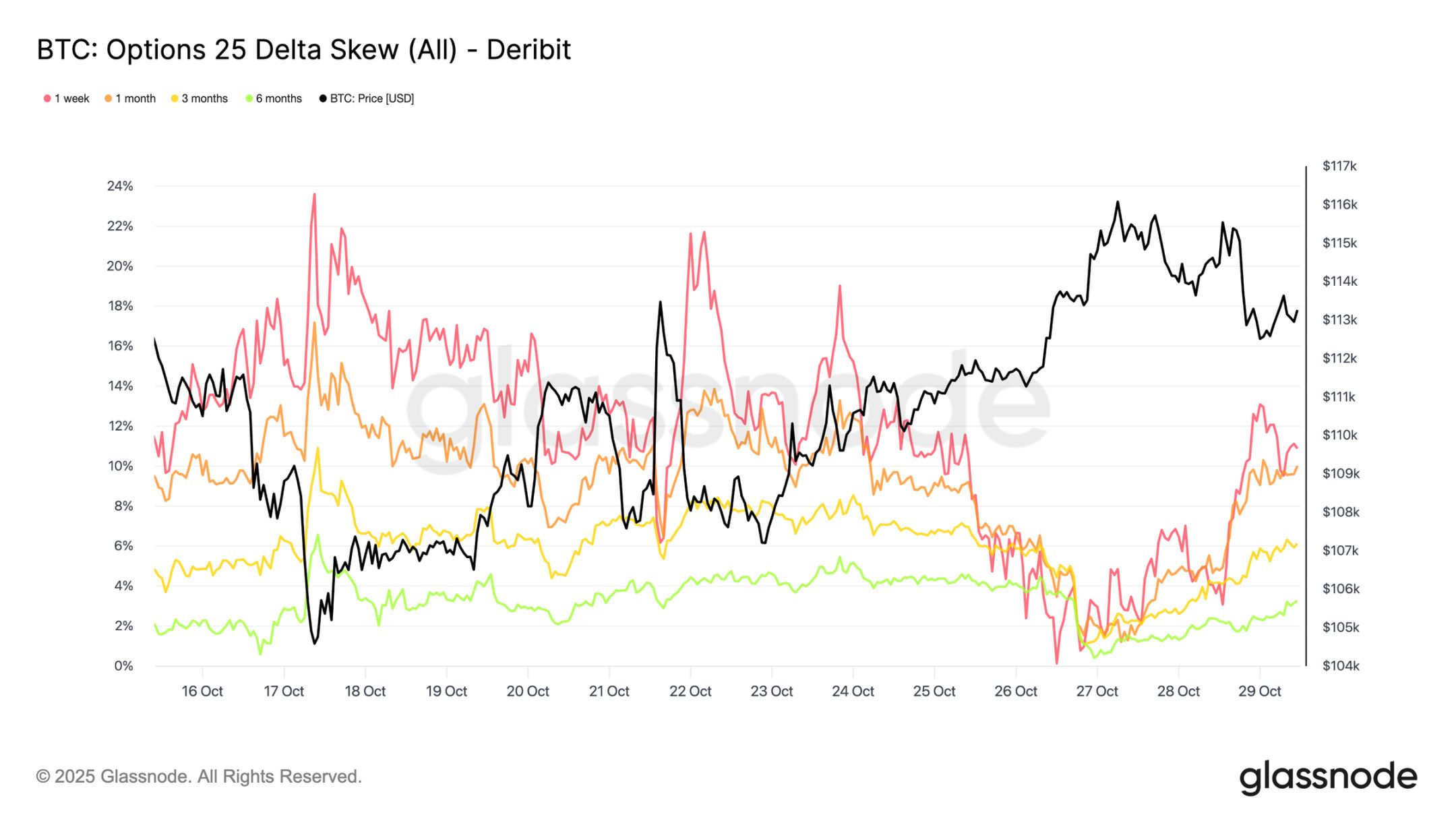

歪度リセットが減少

インプライド・ボラティリティの低下は、プットオプションとコールオプションの相対コストを測定する指標である25デルタの歪度にも大きな変化をもたらしました。正の歪度は、プットオプション取引にプレミアムが存在していることを示しています。10月のクレンジング後、1週間の歪度は20%を超え、下落リスクに対する非常に強い需要を示しています。その後、歪度は中立水準まで低下し、わずかながらもはるかに弱い反発を見せています。

1ヶ月物や3ヶ月物といった長期契約も大幅にリセットされ、プットオプションのプレミアムはわずかに低下した。この変化は、トレーダーが下落ヘッジの大半を解消したことを示唆している。ポジションは現在、「パニック安」ではなく「やや強気/双方向」に近づいており、これはビットコインの最近の価格変動に見られるより広範な安定性と一致している。

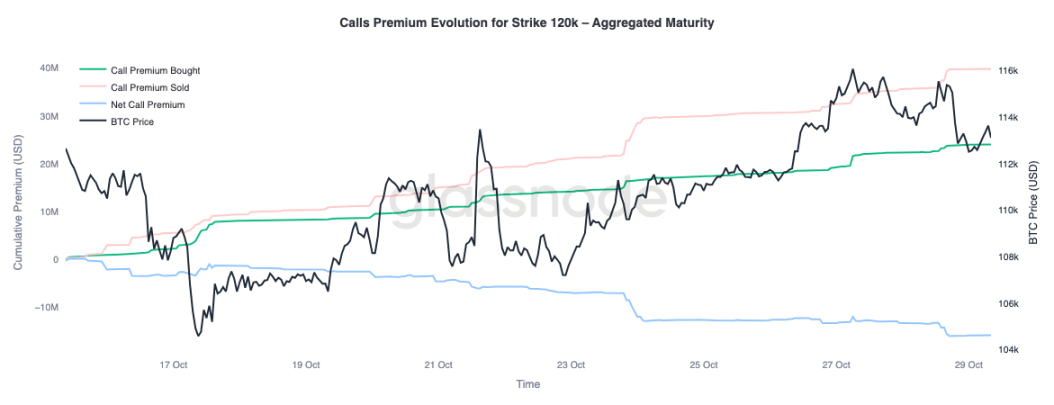

選択的な強気ポジション

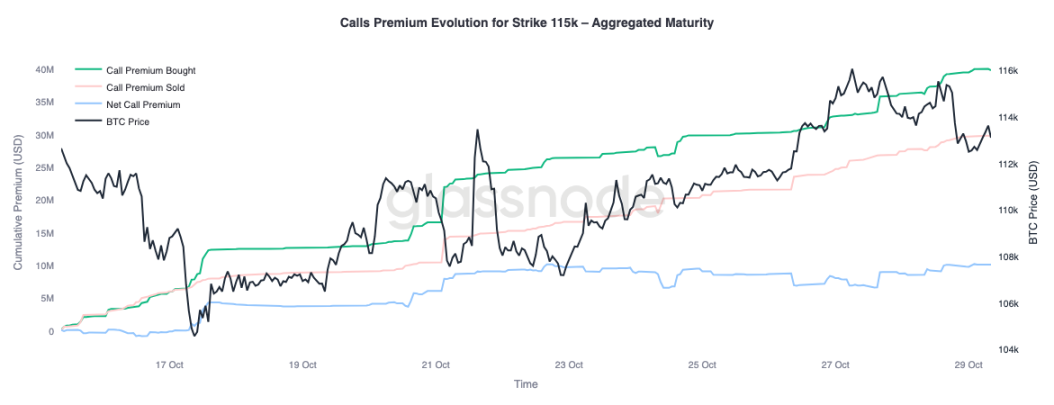

歪度が正常化するにつれ、トレーダーがプレミアムをどこに流用しているかに注目が集まっています。コールオプションの取引動向は現在、権利行使価格によって大きく変動しています。権利行使価格が11万5000ドルの場合、コールオプションの買いに支払われる純プレミアムは依然としてプラスであり、過去2週間で価格が回復したことから、トレーダーは引き続き短期的な上昇局面に向けて支払いを行っていることを示しています。一方、権利行使価格が12万ドルの場合、コールオプションの売りに支払われるプレミアムが売りに支払われるプレミアムを上回り、純プレミアムはマイナスとなっています。

この状況は、「本格的なブレイクアウトではなく、緩やかな上昇」というスタンスを反映しています。トレーダーはスポット価格に近い利益を得るには喜んで支払うものの、より高い権利行使価格のコールオプションを売却することでこれらのポジションをファイナンスしています。結果として生じるコールスプレッド構造は、慎重ながらも楽観的な見方を示唆しており、さらなる上昇局面への参加を模索しつつも、史上最高値を完全に再テストする自信は薄いとみられます。

この状況は、「本格的なブレイクアウトではなく、緩やかな上昇」というスタンスを反映しています。トレーダーはスポット価格に近い利益を得るには喜んで支払うものの、より高い権利行使価格のコールオプションを売却することでこれらのポジションをファイナンスしています。結果として生じるコールスプレッド構造は、慎重ながらも楽観的な見方を示唆しており、さらなる上昇局面への参加を模索しつつも、史上最高値を完全に再テストする自信は薄いとみられます。

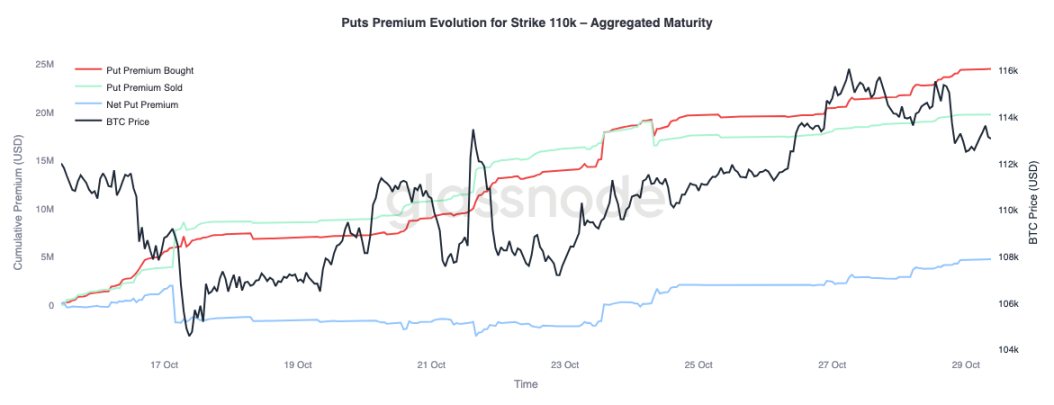

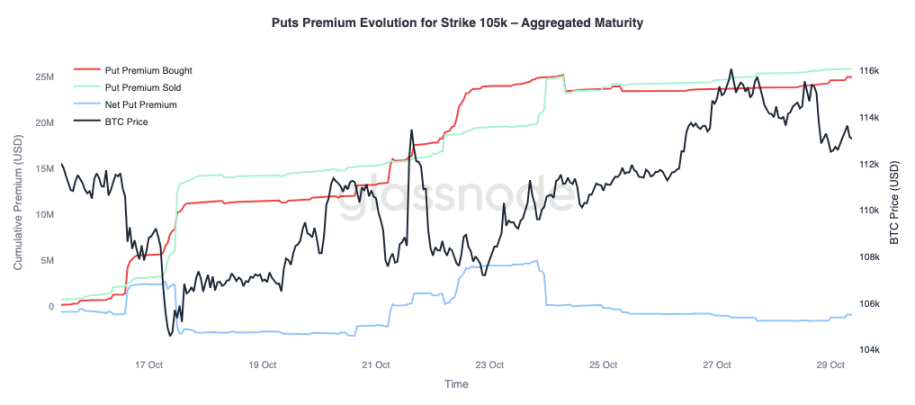

市場価格の下落は抑制されている

より明確な状況を把握するために、市場のプットオプションを見てみましょう。10月24日以降、ビットコイン価格が急騰するにつれ、トレーダーは11万ドルのプットオプションを購入しており、短期的な下落リスクへの備えの必要性を示唆しています。一方、10万5000ドルのプットオプションはより積極的に売られており、参加者はより低い権利行使価格で保険を提供することでプレミアムを受け取ることに満足していることを示唆しています。

この対照的な状況は、市場が再び大きな清算の波ではなく、緩やかな引き戻しを予想していることを浮き彫りにしています。トレーダーは、現在の水準(11万ドルのヘッジ付き)での調整は可能と見ているようですが、10万5000ドルを完全に下回る可能性は低いと見ています。全体的なポジショニングは、10月のレバレッジ解消の最悪期は過ぎたという見方を裏付けており、市場は現在、急激な売りに対する防御的なヘッジではなく、レンジ取引とボラティリティハーベスティングに重点を置いています。

結論は:

オンチェーンの状況は、市場の調整と再調整が続いていることを反映しています。ビットコインが短期保有者のコストベースを上回る水準を維持できなかったことは、勢いの衰えと、短期・長期投資家双方からの売り圧力の持続を浮き彫りにしています。長期保有者による売りの増加と取引所への送金量の増加は、需要の衰退局面を浮き彫りにしており、市場は信頼回復のために長期間の調整局面を迎える必要がある可能性を示唆しています。長期保有者が買い増しモードに戻るまでは、上昇回復は限定的なものにとどまる可能性が高いでしょう。

オプション市場に目を向けると、インプライド・ボラティリティは大幅に低下し、歪度は正常化し、オプションフローは上昇リスクの抑制と下落リスクのヘッジ抑制を反映しています。構造的には、暗号資産オプション市場は危機モードから再建モードへと移行しつつあるように見え、安定性の向上を示唆しています。

しかし、次の大きな触媒が迫っています。それは、連邦準備制度理事会(FRB)の会合です。利下げは既にほぼ織り込まれているため、ハト派的な結果となれば、ボラティリティは抑制され、偏りが見られる可能性が高いでしょう。逆に、FRBが利下げ幅を縮小するか、タカ派的な姿勢を維持した場合、短期的なインプライド・ボラティリティは再び上昇し、トレーダーがプロテクションの買い戻しに殺到することで25デルタの偏りが拡大する可能性があります。つまり、現在の市場の落ち着きは条件付きであり、現在は安定しているものの、FRBが予想から乖離した場合には脆弱になる可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Ondo は Chainlink と提携して、100 を超えるトークン化された株式のデータサポートを提供しています。

連邦準備制度理事会は、12月から満期を迎えるすべての国債の元本を繰り越す予定だ。

市場ニュース: Core Scientific は CoreWeave の取引を承認するのに十分な票数を確保できなかった。

米国株は下落して始まり、仮想通貨株も総じて下落した。