12兆ドルの資金調達市場が危機に直面!機関投資家がFRBにさらなる市場救済を要請

ウォール街の資金調達コストが上昇し、流動性の逼迫が顕著になっています。FRBは12月にバランスシート縮小を停止する予定ですが、機関投資家はこれでは不十分だと考え、FRBに対し速やかな国債購入や短期貸付の強化による圧力緩和を求めています。

規模が12兆ドルに達する短期資金調達市場(ウォール街の日常的な資金調達の重要な供給源)では、見えざる動きが活発化し、圧力が高まり続けており、より多くの機関が流動性逼迫を緩和するためにFRBにより強力な対応策を求める声が高まっています。

Bank of America、三井住友日興証券、Barclaysなどの機関は、FRBが短期市場での貸出増加や証券の直接購入などの措置を講じ、銀行システムに資金を注入し、オーバーナイト金利を押し上げている市場圧力を緩和する必要があると警告しています。

「最近の市場圧力を考慮すると、FRBはバランスシート政策を段階的に調整しているように見える」とTD Securities金利戦略責任者のGennadiy Goldberg氏は述べ、「一部の投資家は、FRBの準備金不足防止の行動が遅すぎると考えている」と語りました。

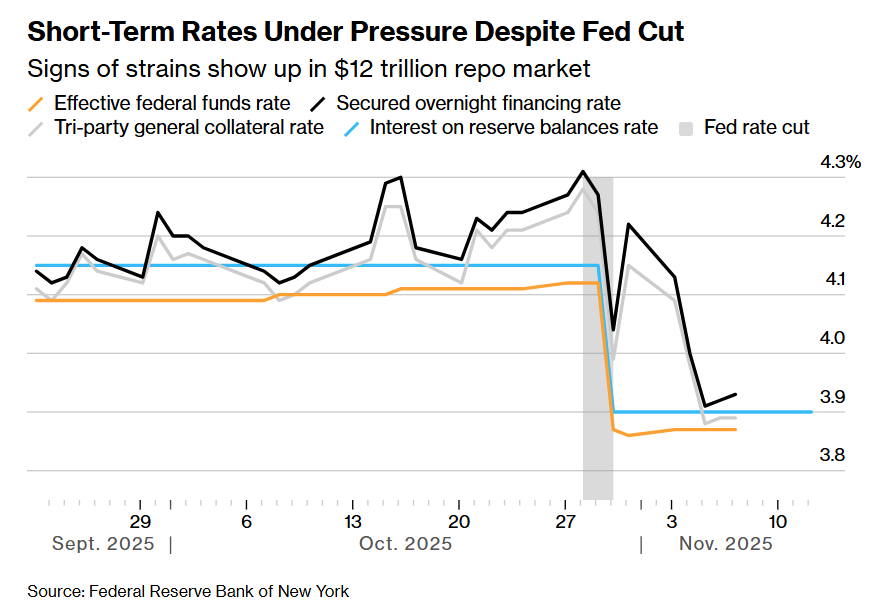

ここ数週間、一連の主要な短期金利が高止まりしています——政府債券を担保とする貸付であるオーバーナイト・レポ取引に連動するベンチマーク金利から、通常は金利決定期間中に変動しないFRB自身の主要政策金利まで、過去2か月間で4回もレンジ内で上昇しています。

中でも、担保付きオーバーナイト資金調達金利(SOFR)は、2020年3月(パンデミック最盛期)以来、FRBの利上げサイクル以外で最大の日中変動を記録しました。

FRBが利下げしても短期金利は依然として圧力を受けている

FRBが利下げしても短期金利は依然として圧力を受けている 流動性逼迫の背景には、米国債の発行規模拡大があります——この措置により短期市場から大量の現金が吸い上げられ、銀行システムの利用可能資金が減少しました。

現地時間の水曜夜に終結した政府閉鎖は、本来なら流動性を押し上げるはずだった連邦支出を遅らせ、この状況をさらに悪化させました。同時に、FRBが進めているバランスシート縮小(いわゆる量的引き締め、QT)も拍車をかけています。

たとえFRBが最近、12月1日から米国債保有の縮小を停止すると発表しても、市場の圧力は依然として緩和されていません。一部の関係者は、政府閉鎖の解決だけでは問題が完全に解決しないことを懸念しています。

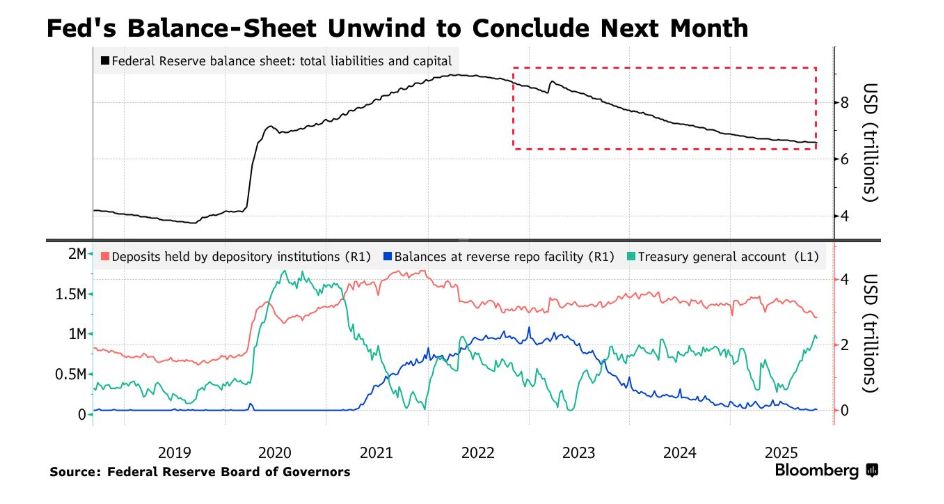

FRBは来月からバランスシート縮小の停止を発表

FRBは来月からバランスシート縮小の停止を発表 水曜日、FRBの証券投資ポートフォリオを担当するNew York FedのRoberto Perli氏は、最近の資金調達コストの上昇は、銀行システムの準備金がもはや潤沢ではないことを示しており、FRBは「長く待つ必要はなく」資産購入を開始するだろうと述べました。これは、政策決定者の最近の同様の発言と一致しています。

FRB理事会のスポークスマンはコメントを拒否しました。

市場参加者にとって、このシグナルは歓迎されています。その核心的な利害は、主要な金融市場メカニズムの円滑な運営にあります——マネーマーケットファンドなど現金が豊富な機関はここで短期資金の貸し出しを行い、ヘッジファンドなどの投資家は米国債などの高格付け資産を担保に借り入れ、ベーシス取引などの人気戦略に資金を供給しています。

市場は、流動性不足がボラティリティを引き起こし、FRBの金利政策コントロール能力を弱め、極端な場合には投資家のポジション解消を強いられ、世界の借入コストのベンチマークである米国債市場に波及することを懸念しています——現在の経済見通しは依然として不確実性に満ちています。

多くの市場ベテランにとって、2019年9月の記憶はまだ鮮明です。当時、ある主要なオーバーナイト金利が10%に急騰し、FRBは金融システムに5000億ドルを注入して介入を余儀なくされました。

現時点では、資金調達市場は依然として安定しており、FRBが近年設立した貸出支援ツール(例えば、適格機関が米国債や機関債を担保に借り入れできる常設レポファシリティ、SRF)がレポ金利の急騰を抑制するのに役立っており、このツールはここ数週間頻繁に利用されています。

政策決定者はバランスシート縮小の過程でも慎重さを保っています——今年4月、議会での債務上限を巡る議論を受けて、FRBは縮小ペースを緩め、同時に財務省の現金残高再構築が準備金レベルに追加的な圧力をかける可能性にも注意を払っています。

「2019年の状況はある意味で災害のようだったと言えます」とCreditSights Inc.米国投資適格債券およびマクロ戦略責任者のZachary Griffiths氏は述べ、「最近の資金調達市場で観察されるのは、コントロール可能なシグナルであり、準備金がバランスシート縮小停止に適したレベルまでほぼ低下したことを示しています。」

財務省が毎週の米国債入札規模を縮小し、政府閉鎖終了後にFRBの遊休資金が解放されることで、今後数週間は圧力が緩和されると市場では広く予想されていますが、年末には依然としてボラティリティリスクが存在します。通常、銀行は規制要件を満たし、バランスシートの状況を改善するために年末までにレポ市場での活動を縮小し、この行動が資金調達市場の年末の混乱を悪化させる可能性があります。

Cleveland FedのBeth Hammack総裁は先週、準備金が「潤沢」なレベルに近づく中(最新データでは現在の準備金規模は2.85兆ドル)、当局者らは許容できる変動幅を特定しようとしていると述べました。

「私は、フロントエンド金利にある程度の変動があるのは良いことだと思います。それが私たちの政策レンジ内に収まっている限り」とHammack氏はNew York Economic Clubで述べ、「例えば25ベーシスポイントの変動は健全だと思います。」

しかし、New York Fed市場部門で長年勤務したDallas FedのLorie Logan総裁は先月、レポ金利が持続的に上昇する場合、FRBは資産購入が必要になると述べ、購入の規模やタイミングは機械的であるべきではないと付け加えました。

一部の市場参加者にとって、政策決定者間でマネーマーケットの合理的な運営レンジに関する意見の相違や、全体的な明確な指針の欠如は、フラストレーションを感じさせます。

「あなたはマネーマーケット(金利)の平均水準をどこに置きたいのか?マネーマーケットの有効なコントロールとは何か?」Bank of America米国金利戦略責任者のMark Cabana氏は述べ、「私たちの見解では、レポ金利が自然に修正されることを期待するのは、FRBが望む結果にはなりそうにありません。」

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Cash Appが主要アップデートでBitcoin Lightning決済とステーブルコイン対応を追加

Cash Appは、BitcoinのLightning Networkを利用したUSD支払いおよびステーブルコイン取引を可能にし、AIアシスタントのMoneybotや拡張されたBorrow機能も提供します。

Ethereum Foundationがトラストレス・マニフェストを発表

Vitalik ButerinとEthereum Foundationは、分散化と検閲耐性というコアバリューを強化するために、Trustless Manifestoを発表しました。

チェコ国立銀行、100万ドル規模のテストデジタル資産ポートフォリオでBitcoinを購入

このポートフォリオにはBitcoin、米ドル連動型ステーブルコイン、トークン化されたドル預金が含まれており、これはCNBによる初のデジタル資産の直接購入となります。

Keyrock + Glassnode:BitcoinとEthereumの価値保存手段としての競争

Keyrockとの提携により、Glassnodeのオンチェーンデータを通じて、BitcoinとEthereumがどのように価値の保存手段としての特性を示しているか、その供給構造と利用状況を分析します。