Trend Research:「ブロックチェーン革命」進行中、引き続きEthereumに強気

暗号資産市場の統合トレンドとEthereumの価値獲得

1011の市場暴落以降、暗号資産市場全体の動きは低調で、マーケットメーカーや投資家は大きな損失を被り、資金やセンチメントの回復には時間が必要です。しかし、暗号資産市場で最も不足していないのは新たなボラティリティとチャンスであり、私たちは今後の市場に対して依然として楽観的です。なぜなら、暗号資産の主流資産と伝統金融が新しい業態として融合するトレンドは変わっておらず、むしろ市場が低迷している時期に急速にモート(参入障壁)を築いているからです。

1. ウォール街のコンセンサス強化

12月3日、米国SECの会長Paul Atkinsはニューヨーク証券取引所でFOXのインタビューを受け、「今後数年以内に、米国の金融市場全体がオンチェーンに移行する可能性がある」と述べました。

Atkinsは次のように述べています:

(1)トークン化のコアな利点は、資産がブロックチェーン上に存在する場合、所有権構造や資産属性が非常に透明になることです。現在の上場企業は、株主が誰で、どこにいて、株式がどこにあるのかを把握できていません。

(2)トークン化は「T+0」決済の実現も期待でき、現行の「T+1」取引決済サイクルに取って代わる可能性があります。原則として、オンチェーンでのDVP(Delivery Versus Payment)/ RVP(Receive Versus Payment)メカニズムは市場リスクを低減し、透明性を高めますが、現在の清算・決済・資金受け渡しのタイムラグがシステミックリスクの一因となっています。

(3)トークン化は金融サービスの必然的なトレンドであり、主流の銀行や証券会社はすでにトークン化に向けて動き出しています。世界中で10年もかからず…数年後には現実になるかもしれません。私たちは新技術を積極的に受け入れ、米国が暗号資産などの分野で最先端の地位を維持できるようにしています。

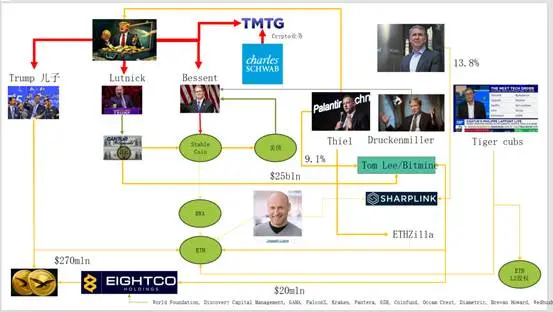

実際、ウォール街とワシントンはすでに暗号資産に深く関与する資本ネットワークを構築しており、新たなナラティブチェーンが形成されています:米国の政治経済エリート → 米国債(国債) → ステーブルコイン / 暗号資産トレジャリー企業 → Ethereum + RWA + L2

この図から、Trumpファミリー、伝統的な債券マーケットメーカー、財務省、テック企業、暗号資産企業が複雑に結びついていることが分かります。その中で緑色の楕円のラインが主軸となっています:

(1)Stable Coin(USDT、USDC、WLDの裏付けとなる米ドル資産など)

準備資産の大部分は 短期米国債 + 銀行預金で、Cantorのような証券会社を通じて保有されています。

(2) 米国債(US Treasuries)

Treasury / Bessent側が発行・管理を担当

Palantir、Druckenmiller、Tiger Cubsなどが低リスク金利のベース資産として利用

また、ステーブルコイン / トレジャリー企業が追求する収益資産でもあります。

(3) RWA

米国債、住宅ローン、売掛金からhousing financeまで

Ethereum L1 / L2 プロトコルを通じてトークン化が実現されています。

(4) ETH & ETH L2 権益

EthereumはRWA、ステーブルコイン、DeFi、AI-DeFiのメインチェーンです。

L2の株式/トークンは将来の取引量や手数料キャッシュフローに対する権利請求です。

このチェーンは次のことを示しています:

米ドル信用 → 米国債 → ステーブルコイン準備 → 各種暗号資産トレジャリー / RWA プロトコル → 最終的にETH / L2に集約される。

RWAのTVLを見ると、他のパブリックチェーンが1011の下落で低迷する中、ETHは唯一急速に下落を回復し上昇したパブリックチェーンで、現在TVL124億、暗号資産全体の64.5%を占めています。

2. Ethereumのバリューキャプチャの探求

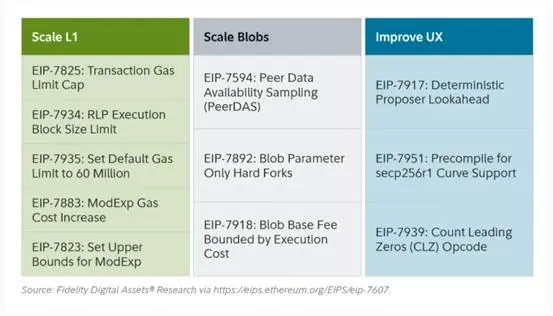

最近のEthereumFusakaアップグレードは市場で大きな波を起こしませんでしたが、ネットワーク構造と経済モデルの進化という観点から見ると、これは「マイルストーンイベント」です。Fusakaは単にPeerDASなどのEIPによるスケーリングだけでなく、L2の発展以降に生じたL1メインネットのバリューキャプチャ不足の問題を解決しようとしています。

EIP-7918を通じて、ETHはblob base feeを「ダイナミックフロアプライス」として導入し、その下限をL1実行レイヤーのbase feeに連動させ、blobは少なくともL1 base fee 1/16程度の単価でDA費用を支払う必要があります。これは、Rollupがほぼゼロコストで長期間blob帯域を占有できなくなり、対応する費用が燃焼という形でETH保有者に還元されることを意味します。

Ethereumの全アップグレードのうち、「燃焼」に関するものは3回あります:

(1) London(単一次元):実行レイヤーのみ燃焼、ETHはL1の利用量により構造的な燃焼が発生

(2) Dencun(2次元 + blob市場独立):実行レイヤー + blobを燃焼、L2データのblob書き込みもETHを燃焼、ただし需要が低い時はblob部分はほぼ0。

(3) Fusaka(2次元 + blobとL1の連動):L2(blob)を使うには、少なくともL1 base feeの一定割合で支払い、燃焼される必要があり、L2の活動がより安定的にETH燃焼に反映される。

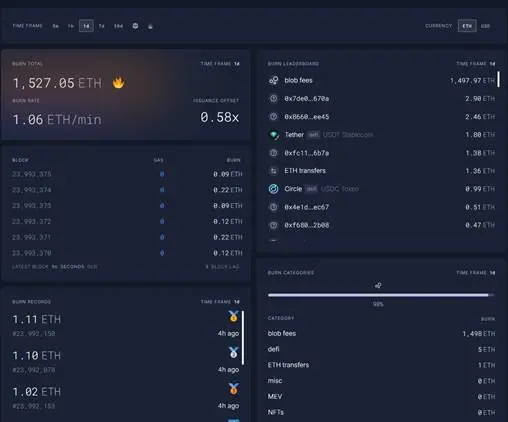

現在、blob feesは12.11 23:00 1hの時点でFusakaアップグレード前の5696.3億倍に達し、1日で1527ETHが燃焼され、blob feesは燃焼貢献の中で最も高い割合(98%)を占めています。ETH L2がさらに活発化すれば、このアップグレードによりETHは再びデフレに戻る可能性があります。

3. Ethereumのテクニカル面の強化

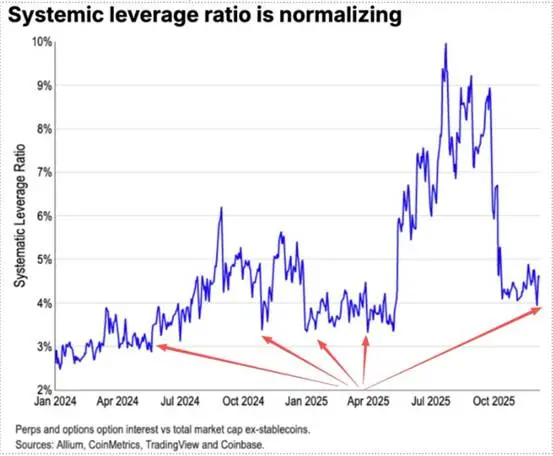

1011の下落でETHの先物レバレッジポジションは十分に清算され、最終的には現物のレバレッジポジションまで巻き込まれました。また、ETHへの信仰が足りない多くの古参OGが次々とポジションを減らし逃げ出しました。Coinbaseのデータによると、暗号資産市場の投機的レバレッジは歴史的な低水準の4%まで下がっています。

過去のETHのショートの中で重要な部分は、伝統的なLong BTC/Short ETHのペアトレードから来ており、特にこのペアは過去のベアマーケットで非常に良いパフォーマンスを示していましたが、今回は予想外の展開となりました。ETH/BTC比率は11月から横ばいの抵抗状態を維持しています。

ETHの現在の取引所残高は1300万枚、総量の10%で、歴史的な低水準にあります。Long BTC / Short ETHペアが11月から機能しなくなり、市場が極度のパニックに陥った際、「ショートスクイーズ」のチャンスが徐々に現れる可能性があります。

2025-2026の転換期において、中米両国の今後の金融・財政政策は友好的なシグナルを発しています:

米国は今後積極的に減税・利下げ・暗号資産規制緩和を進め、中国は適度な緩和と金融安定化(ボラティリティ抑制)を図るでしょう。

中米両国の相対的な緩和予想と、資産の下方ボラティリティが抑制される状況下、極度のパニックで資金やセンチメントが完全に回復していない今、ETHは依然として良好な「バッティングゾーン」にあるといえます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ナスダックがハイリスクIPOの却下に対する裁量権を強化

x402 V2リリース:AIエージェントが「クレジットカード」を持ち始めたとき、どのプロジェクトが再評価されるのか?

静かな流れの中で、402ストーリーの伏線が再び浮かび上がる。

Axe Compute [NASDAQ: AGPU] は企業再編を完了(旧POAI)、エンタープライズ向け分散型GPUコンピューティングAethirが正式にメインストリーム市場に参入

Predictive OncologyはAxe Compute(AGPU)に社名を変更し、ナスダックで初の分散型GPUインフラストラクチャ上場企業となりました。Aethirネットワークを通じてAI企業にコンピューティングパワーを提供し、業界のコンピューティングボトルネック問題の解決を目指します。