年末にCoinのローンチ?LighterがHyperliquidよりも強い理由

ライターのブレークスルーの旅

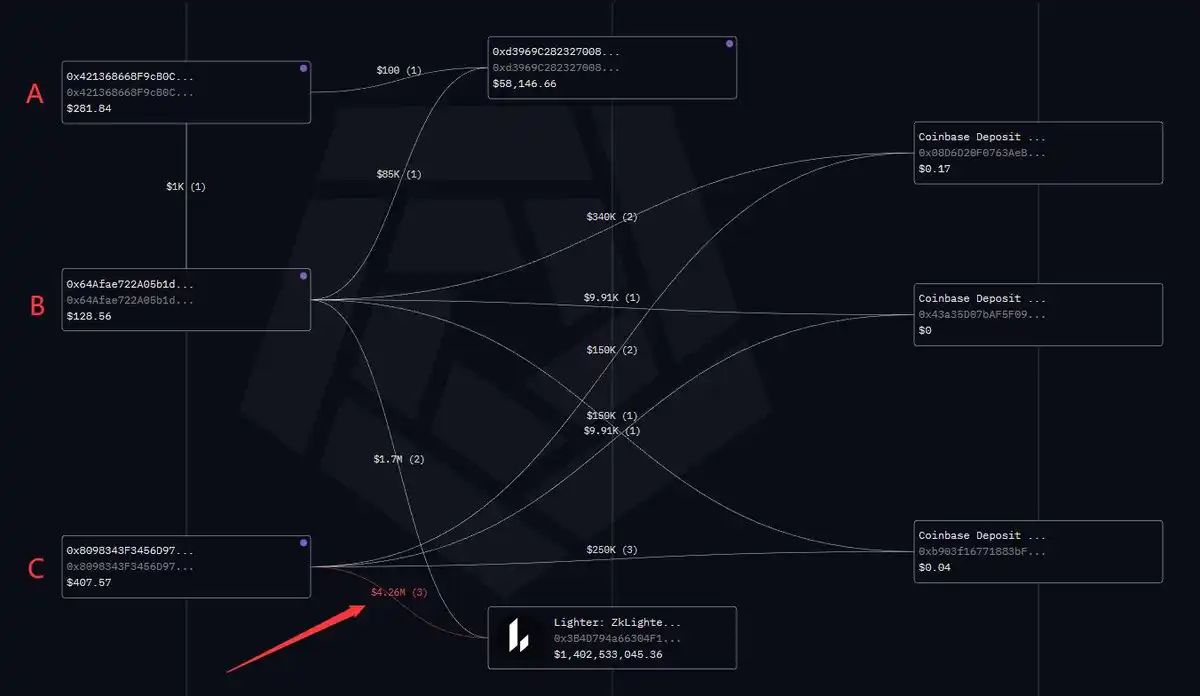

ここ数日、Lighterチームのメンバーと疑われる複数のアドレスが、polymarketの「Will Lighter TGE Before End of Year」市場で「YES」シェアを125,000ドル分購入しました。数日前にはCoinbaseもLIGHTERを上場予定リストに追加することを発表しています。すべての兆候が、LighterのTGEがついに目前に迫っていることを示しています。

市場は最終的にすべての傲慢な傍観者を罰します。多くの人が当初、Hyperliquidをパフォーマンスが強化されたがより中央集権的なGMXと見なしていたように、多くの人がLighterをHyperliquidの単なる模倣者と見なしていました。

しかし、Lighterはビジネスモデル、開発戦略、技術アーキテクチャの面でHyperliquidとは大きく異なります。これらの違いは、LighterがCEX以外でHyperliquidにとって初めての本当の脅威となることを示唆しています。

リテールフレンドリーな手数料構造

Hyperliquidの取引量に基づく階層型手数料構造と比較して、Lighterはリテールトレーダーを惹きつけるために0手数料アプローチを採用しています。

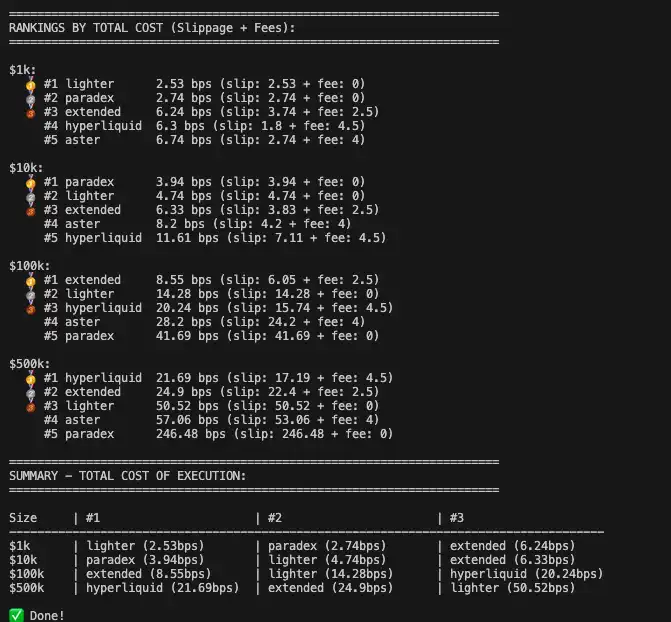

コミュニティユーザー@ilyessghz2の計算によると、元本が1,000ドルから100,000ドルの一般トレーダーにとって、Lighterの総執行コスト(スリッページ+手数料)はHyperliquidよりも大幅に低いです。

Hyperliquidの低手数料の優位性は主に50万ドル以上の大口口座で見られますが、より広範なロングテールのリテール層では、Lighterの方がより競争力のある取引コストを提供しています。この「手数料なし」機能の体感は、特に高頻度取引を行うリテールトレーダーにとって顕著です。

過小評価されているビジネスモデル

無料のランチは存在しません。0手数料構造の背後には、Lighterは本質的にRobinhoodのビジネスモデルであるPayment For Order Flow(PFOF)をブロックチェーン上に移植しています。

Lighterはリテールのオーダーフローをマーケットメイカーに販売し、マーケットメイカーはスプレッドから利益を得て、Lighterにキックバックを支払います。PFOFは明示的な取引コストを暗黙的な執行コスト(わずかに広いスプレッドなど)に巧妙に変換します。

PFOFモデルが成立する根本的な理由は、マーケットメイカーがリテールのオーダーフローに対して対価を支払う意欲があるからです。これらの注文はしばしば「無知な流動性」と見なされ、機関投資家の注文と比べてリテールの取引方向は将来の価格変動を正確に予測しておらず、感情や短期的な変動に基づいているため、マーケットメイカーは逆選択リスクが非常に低く、大きな利益の可能性があります。

取引量が拡大するにつれて、Lighterはマーケットメイカーからより高いリベートを要求できるようになります。このモデルは伝統的な金融で長らく実証されており、RobinhoodはPFOFだけで四半期ごとに数億ドルを稼いでいます。

L1は「バグ」

Lighterの創業者による「L1はバグであり、機能ではない」という発言は一時物議を醸しましたが、この発言は確かにHyperliquidの痛点を示唆しています。

「JellyJelly Attacks HLP」事件では、チームは「カットオフ」方式でHLPの資金を保護しました。バリデータの投票の「形式主義」は、プラットフォーム自体の中央集権化の問題を隠すことはできません。

さらに、Hyperliquidのスポット取引は、少数ノードが管理するマルチシグクロスチェーンブリッジHyperUnitに依存しています。RoninやMultichainのようなマルチシグクロスチェーンブリッジの暗い歴史が繰り返し示しているように、どんなに洗練されたマルチシグ設計でも、人間の信頼が介在する限り、ソーシャルエンジニアリングによるハッカーの51%攻撃のリスクがあります。

モノリシックなアプリケーションチェーンとして、機関はブリッジノードやチェーンのセキュリティに対して追加の信頼コストを負担しなければならず、これはコンプライアンスの観点からほぼ乗り越えがたい障壁です。

Ethereum L2になることを選択することで、Lighterはサードパーティの信頼仮定を排除できます。リスク回避的な機関投資家にとって、これは根本的な違いです。将来的にL2のStage 1に入った後、たとえLighterのシーケンサーが悪意を持って行動したりクラッシュしたりしても、ユーザーはETHメインネットのコントラクトを通じて強制的に出金することができます。

そしてこれは始まりに過ぎません。Lighterの技術アーキテクチャの中核は、ゼロ知識証明を通じてEthereumメインネットにマッピング可能な「ユニバーサル全資産保証」システムです。

DeFiの流動性は分断されています。Aaveの預金、UniswapのLPトークン、Lidoのstaked stETHなど、ユーザーの資産はプラットフォームをまたいでおり、直接的に取引証拠金として利用できません。

ZK技術を用いることで、LighterはユーザーがEthereumメインネット上の資産(stETH、LPトークン、将来的にはトークン化株式など)をL1コントラクトにロックし、L2上の担保に直接マッピングできるようにします。これにより、別個のL1 <-> L2クロスチェーンブリッジに依存する必要がありません。つまり、ユーザーはメインネット上でstETHを保有してステーキング報酬を得ながら、それを担保としてLighterで契約を開設し、メインネットでリアルタイム決済を実現し、「イールドスタッキング」を達成し、資本効率を最大化できます。

このマッピング機能により、Lighterは他のL1 Perp DEXが持ち得ないセキュリティを獲得し、機関資金を惹きつける重要な資産となっています。

「鉄の三角形」

「Robinhood-Lighter-Citadel」からなる「鉄の三角形」が形成されつつあります。

Lighterの創業者Vladimir Novakovskiは、かつて世界最大のマーケットメイカーであるCitadelに勤務し、Robinhoodのアドバイザーも務めていました。Robinhoodは最も広く利用されているリテール株式ブローカーであり、CitadelはRobinhood最大のマーケットメイキングパートナー、そしてRobinhoodはLighterの直接投資家です。

理想的なシナリオでは、これは完璧なビジネスループとなり得ます。Robinhoodはフロントエンドのユーザー獲得を担当し、数千万のリテール株式トレーダーを暗号資産の世界に導きます。Lighterはバックエンドの執行エンジンとしてマッチングとクリアリングを担い、Nasdaqレベルの取引体験とZK-rollupのセキュリティメリットを提供します。そしてCitadelのようなマーケットメイカーがこのオーダーフローを処理します。

CitadelがLighterをトークン化株式、株式パーペチュアル契約、RWAのヘッジおよび取引の主要な会場と決定した場合、Citadelの流動性に依存するすべてのブローカーはLighterに接続せざるを得なくなります。このストーリーにおいて、Lighterは伝統金融とオンチェーン世界をつなぐインターフェースとなります。

収束

HIP-3提案を通じて、Hyperliquidは市場展開を外部チームにアウトソースし、エコシステムの繁栄とHYPEへの強い買い圧力をもたらしましたが、必然的に大きな流動性の分断も引き起こしました。例えば、2つのHIP-3取引所FelixとTrade.xyzがともにTSLA取引をサポートしており、同一資産の流動性が分散しています。

同時に、HIP-3モデル下の取引所はコンプライアンス責任が曖昧で統一しにくく、コンプライアンス問題を集中的に解決できません。

Peter ThielのFounders Fund、a16z、Coinbase Venturesなどのトップティア資本に支えられ、Lighterは規制ゲームにおいて戦略的なポジショニングを行っています。

Lighterのモノリシックな統一アーキテクチャへのこだわりは、CitadelがSECに呼びかけた「トークン化資産は同じルール、同じ保護、同じ市場構造を持たなければならない」という主張とも呼応しています。

プライバシー

Hyperliquidの透明な取引機能は、大口資金ユーザーにとって明確なデメリットです。オンチェーンデータはすべての大口ポジションのエントリー価格や清算ポイントを晒し、クジラはフロントランやターゲット清算リスクにさらされます。

Lighterはユーザーの取引やポジションデータを隠すことができます。大口資金や機関投資家にとって、大規模取引を行う際の匿名性は基本的な要件です。結局のところ、誰も自分の手の内をカウンターパーティに晒したくはありません。

オンチェーンデリバティブ市場が成熟するにつれ、ユーザーの取引プライバシーを効果的に保護できるプラットフォームがコア流動性を引き寄せるより良い機会を得るでしょう。

Perp DEXのTGEの呪い

Token Generation Event(TGE)は、Perp DEXの運命を分ける分水嶺となることが多いです。Hyperliquidの成功の鍵は、インセンティブ後も取引量を維持または増加させ、「マイン・アンド・ダンプ」の呪いを打破できたことにあります。

Lighterは明確なVCアンロックスケジュールを持っており、さらに厳しい試練に直面しています。エアドロップ期待が満たされた後、ユーザーは次のPerp DEXに殺到するのでしょうか?TGE後の流動性喪失はスリッページの悪化を招き、取引体験に直接影響し、「デススパイラル」と呼ばれる取引量の継続的な減少を引き起こします。

結論

ローカル株式ゲームから視点を移すと、より壮大な物語が展開されています。

1年前、Hyperliquidが本当に中央集権型取引所に挑戦するとはほとんどの人が予想していませんでした。LighterとHyperliquidは激しいライバルではなく、同じ塹壕の戦友です。両者とも長年続く旧秩序に向かっています。

Perp DEXとCEXの戦いは、まだ始まったばかりです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Ondo価格予測 2025年、2026年~2030年:Ondoは10ドルに到達できるか?

日本の利上げが迫る中、Bitcoin価格が7万ドルを下回る暴落の可能性

「Crypto Cases Were Dropped Under Trump’s Second Term」とNYTの調査が報道

Ethereum創設者のVitalik ButerinがXのアルゴリズムの透明性を求める