見解:なぜLighterは大きく過小評価されているのか

原文标题:The Case of Lighter

原文作者:PlayRisk

原文编译:SpecialistXBT, BlockBeats

要点まとめ

他のPerp Dexと比較して、Lighterの評価は過小評価されています。

現在、流通しているトークンの大部分はHyperliquidの初期ユーザーによって価格が決められています。このグループはPerp Dexのトークンを保有することで大きな利益を得ており、リスクヘッジのためにもLighterを購入します。99%のVCは$HYPEを逃しており、次のターゲットを切望しています。

ストーリー(ナラティブ)がトークン評価の大部分を占めており、Lighterのシグナルはすでに非常に明確です。

現在のトークン価格は「プログラム化」された現物買い(例えば自動バイバック)によって支えられています。現物買いが十分に強くなければ、トークン価格の上昇は難しいです(ETHFIやGRASSの教訓を参照)。現時点でこのロジックを本当に実現できているのはPerp Dexセクターだけです。

LighterのVladはRobinhoodのVladと親しい関係にあり、将来的にRobinhoodが注文フローをLighterに誘導する可能性が高いです。

ゼロ手数料のビジネスモデルはユーザーに非常に好まれています。

大口投資家は皆プライバシーを求めており、自分の清算価格が全ネットワークに公開されることを望んでいません。

バリュエーション分析

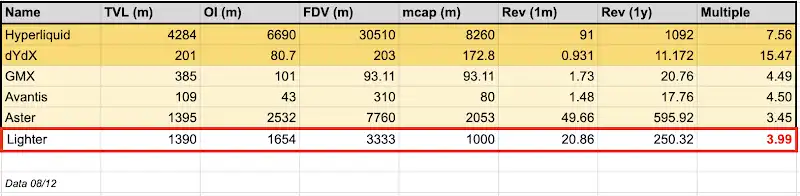

現時点のOTC市場を見ると、LighterのFDVは約33億ドルです。エアドロップ比率を30%と仮定すると、初期流通時価総額は約7.5億ドルとなります。比較として、Hyperliquidの流通時価総額は82億ドルに達しています。

収益面だけを見ても(注:Lighterの収益はまだHyperliquidのように1年の市場検証を経ていません)、過去1ヶ月の収益を単純に年換算すると、Lighterの年換算収益は2.5億ドルに達します。これはLighterのPSR(時価総額/収益)倍率がわずか2.5倍であり、Hyperliquidの7.6倍よりはるかに低く、非常に割安です。

さらに近い競合であるAsterを見てみましょう。AsterのTVLはLighterと同等で、未決済契約量(OI)はLighterより約10億多いですが、FDVは70億、流通時価総額は約20億です。対照的に、Lighterの取引価格はAsterの3分の1に過ぎません。

自問してみてください:AsterがBinance/CZの後ろ盾があることを考慮しても、Lighterがその3分の1の価格であるのは妥当でしょうか?私は、現時点の評価を見る限り、Lighterはファンダメンタルズ的に著しく過小評価されていると考えます。

ファンダメンタルズを観察すると、長期的に高い収益倍率を維持できるトークンは2つだけです:HyperliquidとDYDX。なぜか?前者は最も透明なバイバックメカニズムを持ち、後者はこの業界で長く生き残っています。他の上場Perp Dexと異なり、LighterにはCZのようなトップインフルエンサーも、Coinbaseの流動性サポートもなく、他の競合のような「実ユーザー不足」の問題もありません。

また、OTC市場(SOTC)では通常ディスカウントが発生します。なぜなら、買い手が違約リスクを負うからです(もし上場価格がOTC取引価格の2倍になれば、売り手は違約するインセンティブが生じます)。そのため、OTCで高値をつけることはなく、実際の上場パフォーマンスを見てから判断されます。

私が直近1ヶ月の収益を基準に年換算する理由は明確です:クリプト界隈では皆7秒しか記憶が持たず、1年後の未来を見通して取引できる人はいません。だからこそ、直近1ヶ月の即時収益こそが最も重要な指標なのです。

資金フロー

Hyperliquidが独自の相場を形成できたのは、初期に多くのマーケットメイカーがそのモデルを信じなかったからです。その結果、嗅覚の鋭い個人投資家が全てのトークンを買い占め、後から気づいた買い手に高値で売り抜けました。

過去数ヶ月、多くのVCと交流する中で気づいた現象があります:Paradigmを除き、ほぼ全員がHyperliquidを逃しています。つまり、流動性ファンドを持つ全てのVC(ほとんど全員)が次の$HYPEを掴もうとしています。

次のHyperliquidは誰か?簡単です。LighterのストーリーラインとHyperliquidを「パターンマッチ」すれば、それがLighterであることがわかります。

ポイント分布を見ると、Hyperliquidの大口保有者がそのままLighterの大口・ヘビーユーザーになっています。このグループの成功の秘訣はただ一つ:Hold

もしこのグループがトークンを売らず、さらに買い増すとしたら(Lighterの勢いは当時のHYPEと同等)、何が起きるでしょうか?売り圧が消え、買い圧が増します。Paradigmのように7億ドル分のHYPEを保有するクジラであっても、競合であるLighterを買わざるを得ません。もしLighterが2倍、3倍、10倍になってもポジションを取らなければ、それは職務怠慢です。Paradigmは今や取引インフラ/取引所プロジェクトだけを見ており、これはLighterに完璧に合致します……5000万ドル分のヘッジ購入もやりすぎではありません。

確かに、Lighterは15億ドルFDV(株式評価10億ドル)で6800万ドルを調達しましたが、これは一部のVCの資金フローを価格決定しました。ただし、このラウンドでは各LPの上限は200万ドル、条件は1年ロック+3年ベスティングです。つまり、多くの参加者はこのトークンを単なる投資ではなく、流動性取引の観点からも見ています。また、このラウンドは6倍のオーバーサブスクリプションで、チームと強いコネがなければ参加できませんでした。

「毎年1~2つのトークンが、全員のポートフォリオを再調整させる」

同様に、多くの個人投資家もHyperliquidの成功神話を逃し、TwitterでHyperliquidコミュニティの勝利パレードを指をくわえて見ているだけでした。1年間、Hyperliquidは市場で唯一の選択肢であり、「CEXをショートしDEXをロングする」唯一の出口でした。AsterのTGEまでそうでしたが、TGE後の期待値管理に失敗し、多額の資金が流出しOTCで待機、次の魅力的なターゲットを待つことになりました。

ナラティブ・プレミアム

私はこれが価格を決定する最大の要因だと考えています。特にTGE後の最初の2週間はそうです。どんな資産もTGE時の価格設定やその後の評価は最初の2週間は全く意味がありません。なぜなら、市場は価格に鈍感な買い手で溢れているからです。これが過度な買い煽り・過度な評価を生み出します。Jeffの言う通り:「価格は短期的な人間の感情である。」

この一点だけでも、Lighterはより高い評価に値します。どの指標から見ても、今年末最も期待されるトークンリリースです。

バリュエーションピーク時の期待値指標

トークンバイバック

受動的な現物買いが唯一トークン価格を支える要素です。BTCにはMicroStrategyのSaylor、ETHにはTom Leeがいますが、アルトコイン市場では収益バイバックしか市場に認められません。トークン価格を堅調に保ちたいなら、バイバック形式の受動的買いが必要です。Hyperliquidはこれを熟知しています。

Lighterは本質的にHyperliquidのコピーです。創業者Vladはバイバックを行うことを明言しています。97%のトークンをバイバックすることは期待できませんが、30%や50%のバイバックは合理的です。8桁(1000万ドル規模)の受動的買いがあれば十分魅力的です。

注意:6800万ドルの資金調達(主に保険基金用)の中で、チームはTGE時のトークンバイバック用に一部資金を割り当てています。これは初期Hyperliquidの7500万ドル現物買いと同様です。

Robinhoodとの深い連携

Vlad Tenev(RobinhoodのVlad1)はかつてAddeparでVlad(LighterのVlad2)のインターンをしており、そこで知り合いました。RobinhoodはLighterの投資家であり、Vlad1はLighterのアドバイザーでもあります。

Robinhoodチェーン上でLighterを使うという噂は何度も流れています。Lighterの目標はコンポーザビリティであり、Ethereum L1に統合し、最終的にはLLPトークン担保融資を実現することです。このコンポーザビリティは、Robinhoodの「全てをトークン化し、全てをオンチェーン化する」というビジョンに合致します。

これは推測ですが、私はこの論点を支持します:RobinhoodはLighterの大量の持分(トークンまたは株式)を取得するでしょう。両者の「注文フロー支払い」(PFOF)モデルが似ているため、RobinhoodがLighterの持分を取得すれば、大量のトラフィックをLighterに誘導する可能性が高いです。これがストーリーラインをさらに強化します。

RWA取引

Lighterに限らず、RWA契約取引は重要な初期プロダクトマーケットフィットであることが証明されています。データによると、Lighterの全RWAプロダクトの1日取引量は5.17億ドル、OIは2.71億ドルです。Hyperliquidと比較しても、Lighterは急速に追いつき、あるいは追い越しています。

重要な違いは、LighterのRWAサービスはエコシステム内のサードパーティではなく自社運営であることです。これにより、調整や新規トークン上場がよりスムーズかつ迅速に行えます。また、Lighterの取引量の大部分はFX契約から来ており、Hyperliquidは主にインデックス契約(80%)です。最終的には、純粋な流動性とオーダーブックの深さの競争となり、ユーザー獲得を争うことになります。

Hyperliquidの初の真のライバル

デリバティブ市場は非常に急速に成長しています。Twitter上では「Hyperliquidは唯一無二」と叫ぶ熱狂的なファンがいますが、市場は十分に大きく、複数のトッププレイヤーが共存できます。Robinhoodも契約取引を解禁しました。なぜなら、契約は暗号業界で圧倒的な地位を持ち、オプションよりも優れた取引手段だからです。

全倉マージン問題の解決は、HyperliquidがFloodやFullstack Tradeにアウトソースしている最重要課題です。私の知る限り、Floodがこの問題を解決するには少なくともあと6ヶ月かかります。一方、Lighterのより大きなチームはこの課題を克服する可能性が高いです。確かに、Hyperliquidには先行者優位がありますが、Lighterがこの機能を迅速に統合できれば、彼らのシェアを奪う可能性があります。

プライバシー性

Hyperliquidはカルト的なコミュニティ文化を築きましたが、そのアーキテクチャには大口投資家にとって致命的な欠陥があります:完全な透明性です。

Hyperliquidでは、ランキングやオンチェーンデータが全世界に全ての大口ポジション、エントリー価格、清算ポイントを公開します。これにより取引はPvPアリーナとなり、私のようなプレデター型トレーダーはクジラの清算注文を狙い撃ちし、大口資金のフロントランを行えます。清算データを使って短期的な天井と底を予測するのは明確な戦略であり、多くのトレーダーがこの手法で継続的に利益を上げています。

Lighterはこのリスクの解毒剤として自らを位置づけています。取引フローを難読化し、ポジションデータを隠すことで、その運用モデルは標準的なDEXというよりオンチェーンダークプールに近いです。「スマートマネー」や大規模ファンドにとって、匿名性は単なる機能ではなく、絶対的なニーズです。もしあなたの資金規模が大きければ、自分の手札や清算ポイントを相手に丸見えにする場所で取引することは絶対にできません。DeFiが成熟するにつれ、ユーザーのアルファを守れる場所が最大の資金流入を集めるのは必然です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

革新的なオープンソースパスワードマネージャー:TetherがPearPassでサイバーセキュリティ分野に大胆な進出

12月17日XRP価格予測:XRPは底を見つけ、3ドルに到達できるか?

戦略的転換:ノルウェーの1.6兆ドルファンドが大胆にMetaplanetのbitcoin戦略を支持

Opinion Labsが市場を驚かせる:わずか50日で取引高が64億ドルに到達