Ang pagsunog ay ang huling alas ng Uniswap

Ang bagong panukala ni Hayden ay maaaring hindi rin makaligtas sa Uniswap.

Pagkagising, tumaas ng halos 40% ang UNI, na nagdala ng pangkalahatang pagtaas sa buong DeFi sector.

Ang dahilan ng pagtaas ay dahil inilabas na ng Uniswap ang kanilang huling baraha. Naglabas ng bagong panukala si Hayden, ang tagapagtatag ng Uniswap, na ang pangunahing nilalaman ay umiikot sa matagal nang pinag-uusapang “fee switch.” Sa katunayan, ang panukalang ito ay naihain na ng 7 beses sa nakalipas na dalawang taon, kaya’t hindi na ito bago para sa Uniswap community.

Ngunit iba ang pagkakataong ito, dahil mismong si Hayden ang nagpasimula ng panukala, at bukod sa fee switch, kasama rin dito ang token burn, pagsasanib ng Labs at Foundation, at iba pang serye ng mga hakbang. May ilang malalaking tagasuporta na ang nagpahayag ng suporta, at sa prediction market, umaabot sa 79% ang posibilidad na maipasa ang panukala.

7 beses nabigo sa loob ng 2 taon, paulit-ulit na kabiguan ng “fee switch”

Ang fee switch ay isang karaniwang mekanismo sa DeFi sector. Halimbawa, sa Aave, matagumpay nilang na-activate ang fee switch noong 2025, kung saan ginamit ang “buyback + distribution” model upang gamitin ang protocol revenue para sa AAVE token buyback, na nagtulak sa presyo ng token mula $180 hanggang $231, na may annualized growth na 75%.

Maliban sa Aave, matagumpay din ang fee switch ng Ethena, Raydium, Curve, Usual, at iba pang protocols, na nagsilbing sustainable tokenomics model para sa buong DeFi industry.

Kung may ganito nang maraming matagumpay na halimbawa, bakit hindi ito maipatupad sa Uniswap?

Maluwag na ang a16z, ngunit nagsisimula pa lang ang problema ng Uniswap

Dito, hindi maaaring hindi banggitin ang isang mahalagang papel—ang a16z.

Sa kasaysayan ng Uniswap, mababa ang quorum, kaya’t karaniwang 40 milyon UNI lang ang kailangan para maabot ang voting threshold. Ngunit ang venture capital giant na ito ay may kontrol sa humigit-kumulang 55 milyon UNI tokens, kaya’t malaki ang impluwensya nila sa resulta ng botohan.

Sila ay palaging tumututol sa mga kaugnay na panukala.

Noong Hulyo 2022, sa dalawang temperature checks, sila ay nag-abstain at naghayag lamang ng ilang concerns sa forum. Ngunit noong Disyembre 2022, sa ikatlong panukala, nang ang ETH-USDT, DAI-ETH at iba pang pools ay naghahanda nang i-activate ang 1/10 fee rate sa on-chain voting, malinaw na bumoto ng tutol ang a16z, gamit ang 15 milyon UNI voting power. Sa botohan, 45% ang sumuporta, ngunit dahil kulang sa quorum, nabigo ito. Sa forum, tahasang sinabi ng a16z: “Hindi namin kayang suportahan ang anumang panukala na hindi isinasaalang-alang ang legal at tax factors.” Ito ang unang beses na hayagan silang tumutol.

Sa mga sumunod na panukala, nanatili ang posisyon ng a16z. Noong Mayo at Hunyo 2023, dalawang magkasunod na fee-related proposals ang inilabas ng GFX Labs. Kahit na noong Hunyo ay umabot sa 54% ang support rate, dahil sa 15 milyon na tutol na boto ng a16z, nabigo pa rin ito dahil sa kakulangan ng quorum. Noong Marso 2024, sa governance upgrade proposal, muling naulit ang parehong senaryo—may 55 milyon UNI na sumuporta, ngunit nabigo dahil sa pagtutol ng a16z. Ang pinaka-dramatikong pangyayari ay noong Mayo hanggang Agosto 2024, nang subukan ng proposal team na magtatag ng Wyoming DUNA entity para iwasan ang legal risk. Nakaiskedyul sana ang botohan noong Agosto 18, ngunit dahil sa “bagong isyu mula sa hindi pinangalanang stakeholder,” ipinagpaliban ito nang walang hanggan. Karamihan ay naniniwala na ang “hindi pinangalanang stakeholder” ay ang a16z.

Ano nga ba ang kinatatakutan ng a16z? Ang pangunahing isyu ay legal risk.

Naniniwala sila na kapag na-activate ang fee switch, maaaring maituring na securities ang UNI token. Ayon sa kilalang Howey test sa US, kung may reasonable expectation ang investors na “kikita mula sa pagsisikap ng iba,” maaaring maituring na securities ang asset. Ang fee switch ay lumilikha ng ganitong expectation—kumikita ang protocol, at nakikinabang ang token holders, na kahalintulad ng profit-sharing ng tradisyonal na securities. Tahasang sinabi ni a16z partner Miles Jennings sa forum: “Ang DAO na walang legal entity ay nalalantad sa personal liability.”

Maliban sa securities law risk, mahirap din ang tax issue. Kapag pumasok ang fees sa protocol, maaaring singilin ng US IRS ang DAO ng corporate tax, na tinatayang aabot sa $10 milyon. Ang problema, ang DAO ay isang decentralized organization na walang legal entity at tradisyonal na financial structure, kaya’t hindi malinaw kung paano at sino ang magbabayad ng buwis. Kung walang malinaw na solusyon, ang biglaang pag-activate ng fee switch ay maaaring maglantad sa lahat ng token holders sa tax risk.

Sa ngayon, ang UNI pa rin ang pinakamalaking single token holding ng a16z sa kanilang crypto portfolio, na may hawak na humigit-kumulang 64 milyon UNI, kaya’t kaya pa rin nilang impluwensyahan ang resulta ng botohan.

Ngunit alam nating lahat, sa pag-upo ni Trump bilang presidente at pagpapalit ng SEC, nagkaroon ng political spring ang crypto industry at nabawasan ang legal risk ng Uniswap, kaya’t nakikita rin ang unti-unting paglambot ng a16z. Malinaw na hindi na ito ang pangunahing problema, at malaki na ang posibilidad na maipasa ang panukala ngayon.

Ngunit hindi ibig sabihin nito na wala nang ibang conflict, may ilang kontrobersyal na punto pa rin sa fee switch mechanism ng Uniswap.

Hindi pwedeng makuha ang lahat

Para maintindihan ang mga bagong kontrobersya, kailangan muna nating ipaliwanag kung paano gumagana ang fee switch.

Sa teknikal na implementasyon, inayos ng panukalang ito ang fee structure. Sa V2 protocol, nananatiling 0.3% ang total fee, ngunit 0.25% ay mapupunta sa LP, at 0.05% sa protocol. Mas flexible ang V3 protocol, kung saan ang protocol fee ay mula 1/4 hanggang 1/6 ng LP fee. Halimbawa, sa 0.01% liquidity pool, ang protocol fee ay 0.0025% o 25% ng kabuuan; sa 0.3% pool, 0.05% ang protocol fee o humigit-kumulang 17%.

Ayon sa fee structure na ito, tinatayang makakalikom ang Uniswap ng $10 milyon hanggang $40 milyon na annualized revenue, at sa bull market, maaaring umabot sa $50 milyon hanggang $120 milyon batay sa historical peak trading volume. Kasama rin sa panukala ang agarang pagsunog ng 100 milyon UNI tokens, na katumbas ng 16% ng circulating supply, at pagtatatag ng patuloy na burn mechanism.

Ibig sabihin, sa pamamagitan ng fee switch, magbabago ang UNI mula sa isang “walang halagang governance token” tungo sa isang tunay na revenue asset.

Magandang balita ito para sa mga UNI holders, ngunit dito rin nagmumula ang problema. Ang “fee switch” ay, sa esensya, muling pamamahagi ng kita sa pagitan ng LP at ng protocol.

Hindi magbabago ang kabuuang fees na binabayaran ng traders, ngunit ang dating buong napupunta sa LP ay ngayon ay hahatiin na, at may bahagi nang mapupunta sa protocol. Sa madaling salita, tataas ang kita ng protocol, ngunit bababa ang kita ng LP.

Hindi pwedeng makuha ang lahat. Sa tanong na “LP ba o protocol revenue?” malinaw na pinili ng Uniswap ang huli.

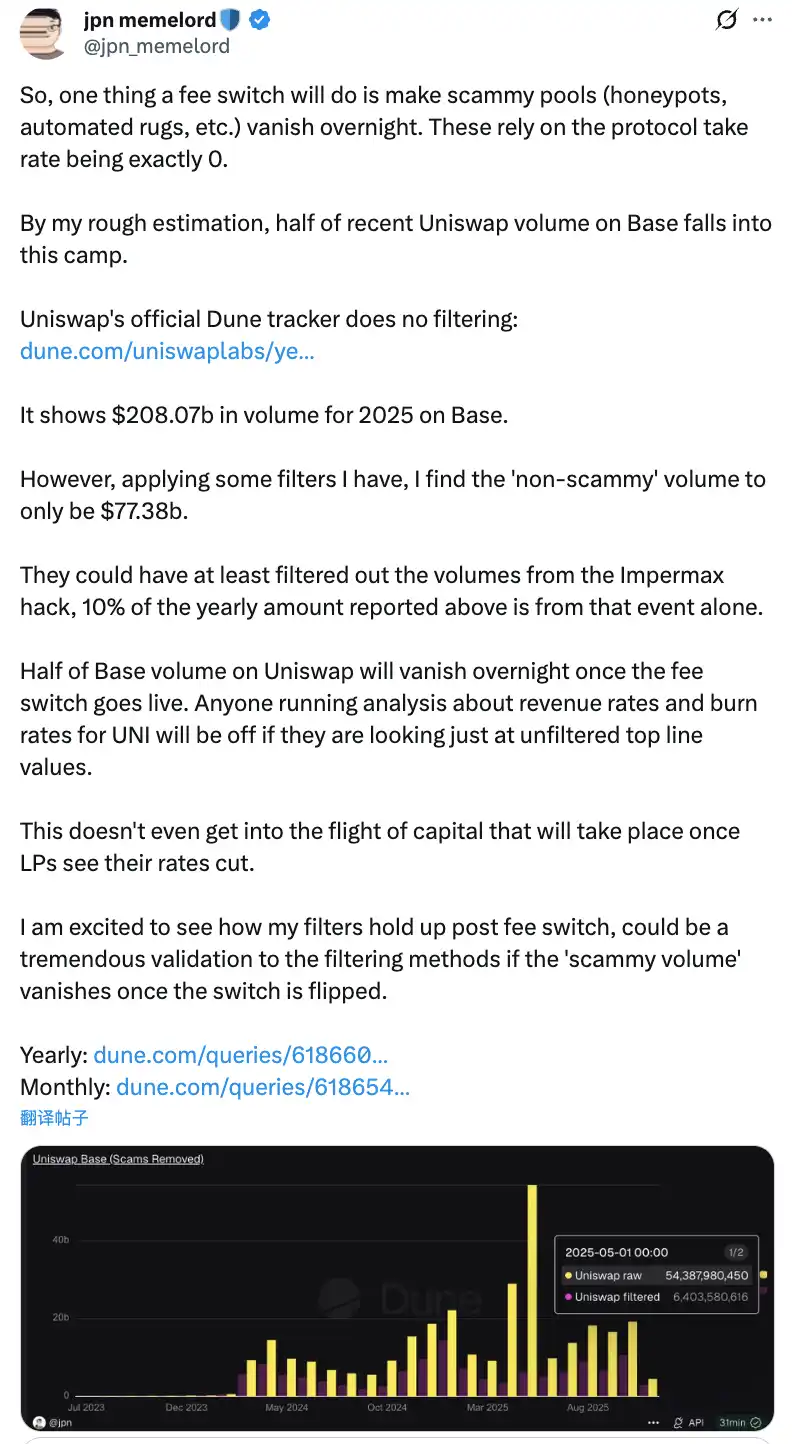

Sabi ng community, kapag naipatupad ang “fee switch,” maaaring mawala ang kalahati ng trading volume ng Uniswap sa Base chain sa isang gabi

Hindi dapat maliitin ang potensyal na negatibong epekto ng muling pamamahaging ito. Sa maikling panahon, bababa ng 10% hanggang 25% ang kita ng LP, depende sa protocol fee share. Mas malala pa, ayon sa modelo, maaaring 4% hanggang 15% ng liquidity ang lumipat mula Uniswap patungo sa mga kakompetensyang platform.

Upang mabawasan ang mga negatibong epekto, may ilang innovative compensation measures sa panukala. Halimbawa, sa pamamagitan ng PFDA mechanism para sa MEV internalization, maaaring makakuha ng karagdagang kita ang LP—bawat $10,000 na trade ay maaaring magdala ng $0.06 hanggang $0.26 na dagdag na kita. Ang Hooks feature ng V4 ay sumusuporta sa dynamic fee adjustment, at ang aggregator hooks ay maaaring magbukas ng bagong revenue sources. Bukod dito, phased implementation ang estratehiya ng panukala—magsisimula sa core liquidity pools, at babantayan ang epekto para sa agarang pag-aadjust base sa data.

Ang dilemma ng fee switch

Kahit may mga ganitong mitigating measures, hindi pa rin tiyak kung mawawala ang agam-agam ng mga LP at tuluyang maipatupad ang panukala. Kahit si Hayden na mismo ang nanguna, hindi garantiya na malulutas ang dilemma ng Uniswap sa isyung ito.

Dahil ang mas direktang banta ay mula sa market competition, lalo na sa Base chain kung saan direktang nakakaharap ang Aerodrome.

Matapos ang panukala ng Uniswap, tinuligsa ni Alexander, CEO ng Dromos Labs (developer ng Aerodrome), sa X: “Hindi ko inakala na sa bisperas ng pinakamahalagang araw ng Dromos Labs, ang pinakamalaking kakompetensya namin ay magbibigay ng ganitong malaking pagkakamali.”

Pinapaboran ng Aerodrome ang Base chain laban sa Uniswap

Ayon sa datos, sa nakalipas na 30 araw, ang trading volume ng Aerodrome ay nasa $20.465 billions, na may 56% market share sa Base chain; samantalang ang Uniswap ay may trading volume na $12-15 billions, na may 40-44% market share. Hindi lang sa trading volume nangunguna ang Aerodrome (35-40% na lamang), kundi pati sa TVL na $473 milyon kumpara sa $300-400 milyon ng Uniswap.

Ang ugat ng agwat ay ang malaking pagkakaiba sa LP yield. Halimbawa, sa ETH-USDC pool, ang annualized yield ng Uniswap V3 ay 12-15% mula lamang sa trading fees; samantalang ang Aerodrome, dahil sa AERO token incentives, ay nagbibigay ng 50-100% o mas mataas pa, na 3-7 beses ng Uniswap. Sa nakalipas na 30 araw, namahagi ang Aerodrome ng $12.35 milyon na AERO incentives, at sa pamamagitan ng veAERO voting, epektibong naitutuon ang liquidity. Sa kabilang banda, umaasa lang ang Uniswap sa organic fees at paminsan-minsan na targeted incentive programs, ngunit hindi kasing laki ng sa kakompetensya.

Tulad ng sinabi ng isang miyembro ng community: “Ang dahilan kung bakit nangunguna ang Aerodrome sa Base trading volume ay dahil ang liquidity providers ay tinitingnan lang ang return sa bawat dollar na inilalagay nila. Sa aspetong ito, panalo ang Aerodrome.”

Para sa LP, hindi sila magtatagal sa Uniswap dahil lang sa brand, kundi dahil sa yield. Sa mga bagong L2 tulad ng Base, bilang native DEX, may malakas na first-mover advantage ang Aerodrome dahil sa optimized ve(3,3) model at malalaking token incentives.

Sa ganitong kalagayan, kung i-activate ng Uniswap ang fee switch at lalo pang bawasan ang LP yield, maaaring bumilis ang paglipat ng liquidity sa Aerodrome. Ayon sa modelo, maaaring magdulot ng 4-15% liquidity outflow ang fee switch, at sa mas matinding kompetisyon sa Base, maaaring mas mataas pa ito. Kapag bumaba ang liquidity, tataas ang slippage, bababa ang trading volume, at magreresulta ito sa negative spiral.

Maililigtas ba ng bagong panukala ang Uniswap?

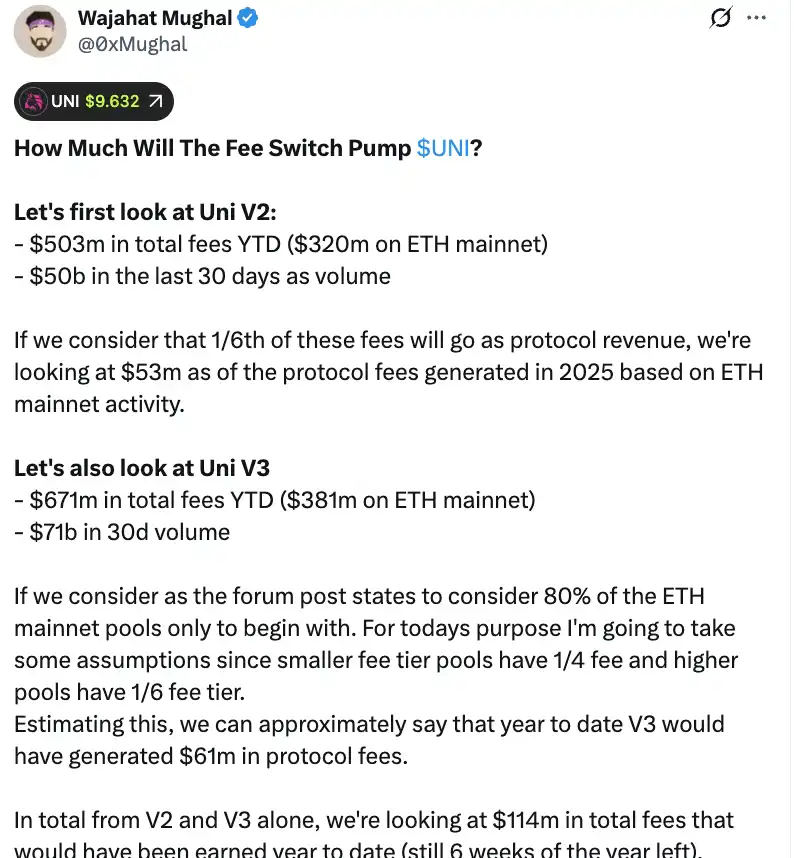

Mula sa purely numerical perspective, makakakuha talaga ng malaking revenue ang Uniswap mula sa fee switch. Ayon sa detalyadong kalkulasyon ni Wajahat Mughal, isang miyembro ng community, maganda na ang sitwasyon kahit sa V2 at V3 pa lang.

Mula simula ng 2025 hanggang ngayon, nakalikom ng $503 milyon na total fees ang V2 protocol, kung saan $320 milyon ay mula sa Ethereum mainnet, at $50 billions ang trading volume sa nakalipas na 30 araw. Kung 1/6 ang fee share, inaasahang aabot sa $53 milyon ang protocol fee revenue mula sa Ethereum mainnet sa 2025. Mas malakas ang V3 protocol, na may $671 milyon na total fees mula simula ng taon, $381 milyon mula sa Ethereum mainnet, at $71 billions na trading volume sa loob ng 30 araw. Sa iba’t ibang fee pools (low fee pool: 1/4 protocol fee, high fee pool: 1/6), maaaring nakalikom na ng $61 milyon na protocol fee ang V3 mula simula ng taon.

Pinagsama ang V2 at V3, umabot na sa $114 milyon ang protocol fee revenue mula simula ng taon, at may 6 na linggo pang natitira bago matapos ang taon. Higit pa rito, hindi pa kasama dito ang natitirang 20% ng V3 pools, fees mula sa non-Ethereum chains (lalo na ang Base na halos kasing laki ng Ethereum mainnet), V4 trading volume, protocol fee discount auctions, UniswapX, aggregator hooks, at Unichain sequencer revenue. Kung isasama lahat ng ito, madaling lalampas sa $130 milyon ang annualized revenue.

Kasama ng agarang pagsunog ng 100 milyon UNI tokens (na kasalukuyang nagkakahalaga ng mahigit $800 milyon), magbabago nang malaki ang tokenomics ng Uniswap. Pagkatapos ng burn, bababa sa $7.4 billions ang fully diluted valuation, at mga $5.3 billions ang market cap. Sa $130 milyon na annualized revenue, kayang mag-buyback at mag-burn ng Uniswap ng humigit-kumulang 2.5% ng circulating supply bawat taon.

Ibig sabihin, ang price-to-earnings ratio ng UNI ay mga 40x. Kahit mukhang hindi mura, dahil marami pang revenue growth mechanisms na hindi pa lubos na naipapatupad, malaki ang posibilidad na bumaba pa ito. Tulad ng sinabi ng isang miyembro ng community: “Ito ang unang beses na tunay na naging kaakit-akit ang UNI token para sa mga holders.”

Gayunpaman, sa likod ng magagandang numerong ito, may mga hindi dapat balewalain na panganib. Una, mas mataas ang trading volume ngayong 2025 kumpara sa mga nakaraang taon, na dulot ng bull market. Kapag pumasok sa bear market, bababa ang trading volume at protocol fee revenue. Kaya’t kung gagamitin ang bull market data para sa long-term valuation, maaaring magdulot ito ng maling akala.

Pangalawa, hindi pa tiyak kung paano isasagawa ang token burn at potential buyback mechanism. Gagamitin ba ang automated buyback system tulad ng Hyperliquid, o ibang paraan? Ano ang frequency, price sensitivity, at epekto sa market? Ang mga detalyeng ito ay direktang makakaapekto sa epekto ng burn mechanism. Kung hindi maayos ang execution, maaaring magdulot ng price volatility ang malakihang market buyback, at malagay sa alanganin ang mga UNI holders.

Habang ang Aerodrome, Curve, Fluid, Hyperliquid spot at iba pang platforms ay nagbibigay ng malalaking incentives para makaakit ng liquidity, ang pagbawas ng Uniswap sa LP yield ay maaaring magpabilis ng paglabas ng pondo. Maganda ang data, ngunit kung mawawala ang liquidity na pundasyon, kahit gaano pa kaganda ang revenue forecast ay mananatiling ilusyon.

Walang duda na makakapagbigay ng value support ang fee switch sa UNI. Ngunit kung talagang “maililigtas” nito ang Uniswap at maibalik ang dating DeFi dominance, kailangan pa ng panahon at market validation.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Maaaring maging awkward ang araw ng ulat ng kita ng Nvidia? Kilalang analyst: Kahit gaano pa kalakas ang performance, mananatiling "balisa" ang merkado

Sa bisperas ng paglabas ng financial report, nahaharap ngayon ang Nvidia sa isang mahirap na sitwasyon: kung masyadong malakas ang kanilang performance forecast, maaaring magdulot ito ng pangamba tungkol sa labis na pamumuhunan; ngunit kung bahagya lamang ang pagtaas, ituturing itong senyales ng paghina ng paglago. Anuman ang mangyari, maaari itong magdulot ng pagbabago sa merkado.

Lumalala ang mga Ekonomikong Pagkakabaha-bahagi, Maaaring Maging Susunod na "Release Valve" ng Likido ang Bitcoin

Ang cryptocurrency ay isa sa iilang larangan na hindi umaasa sa mga bangko o gobyerno, ngunit nagpapahintulot pa rin sa paghawak at paglilipat ng halaga.