Akcje Cisco: wyniki przekraczają oczekiwania i optymizm wokół AI, ale czeka nas złożona przyszłość

Inwestorzy posiadający akcje Cisco mieli powody do zadowolenia po najnowszym raporcie finansowym firmy. Silny wzrost w infrastrukturze napędzanej sztuczną inteligencją przyczynił się do skoku zarówno przychodów, jak i entuzjazmu inwestorów. Jednak głębsza analiza danych i trendów ujawnia bardziej zniuansowaną przyszłość akcji Cisco — taką, w której nowe szanse przeplatają się z utrzymującymi się wyzwaniami. Ten kompleksowy przewodnik przedstawi najważniejsze informacje o wynikach Cisco, stan segmentów biznesowych, inicjatywy AI, pozycjonowanie konkurencyjne i realistyczną prognozę dla zainteresowanych akcjami Cisco.

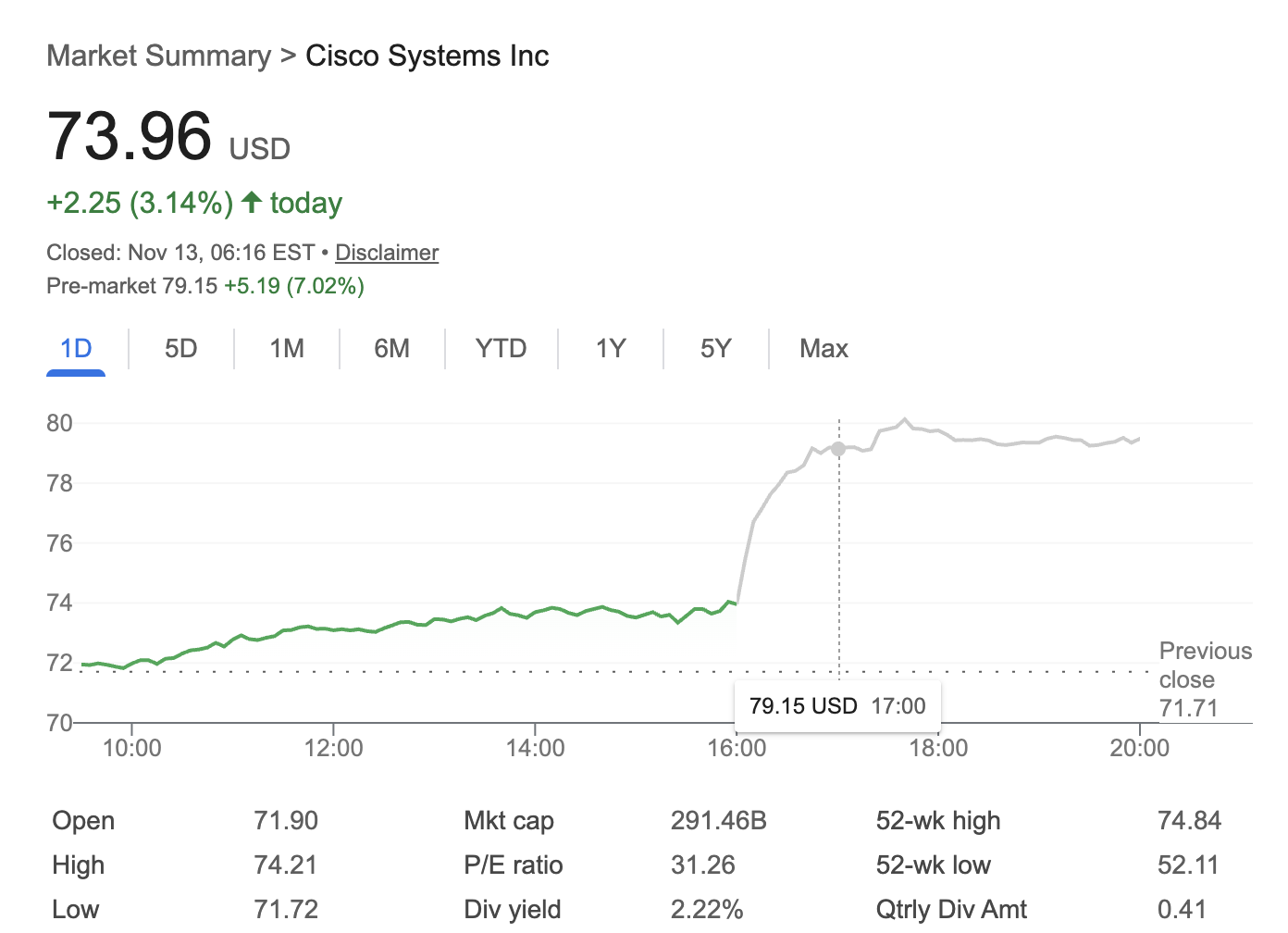

Źródło: Google Finance

Akcje Cisco rosną po optymistycznym raporcie finansowym

Cisco Systems, Inc. (NASDAQ: CSCO) przedstawiło imponujący raport finansowy za pierwszy kwartał fiskalny, windując akcje Cisco o ponad 7% w handlu posesyjnym, co dało wzrost od początku roku o około 25%. Przychody wzrosły o 8% rok do roku do 14,88 miliarda USD, natomiast nie-GAAP zysk na akcję (EPS) wyniósł 1,00 USD — co stanowi 10% wzrost i przewyższyło oczekiwania analityków. Jednocześnie firma podniosła prognozę rocznych przychodów do przedziału 60,2–61,0 miliarda USD oraz oczekuje rocznego nie-GAAP EPS w wysokości od 4,08 do 4,14 USD.

Większość tego optymizmu wynika z rosnącego popytu na zaawansowany sprzęt sieciowy, który napędza nową falę wdrożeń sztucznej inteligencji (AI). Akcje Cisco korzystają na tym, gdy inwestorzy stawiają na rosnące znaczenie firmy w erze AI. Ale czy ta obecna euforia zwiastuje trwałą przewagę akcji Cisco? Odpowiedź może być bardziej złożona.

Impuls AI: Główny motor wzrostu

Przyspieszenie zamówień na infrastrukturę AI

Gwałtowny wzrost zamówień na infrastrukturę AI stał się kluczową narracją w najnowszych wynikach Cisco. Konkretne zamówienia skupione na AI wzrosły do 1,3 miliarda USD w tym kwartale, znacznie więcej niż 800 milionów USD w poprzednim okresie. Wzrost ten napędzany jest głównie przez klientów centrów danych klasy "hyperscale", którzy potrzebują solidnych rozwiązań sieciowych dla dużych projektów szkoleniowych i wdrożeń AI.

Aby sprostać tym wymaganiom, Cisco odświeżyło swoje portfolio produktów, wprowadzając przełączniki Ethernet nowej generacji, wyposażone w chipy Nvidia. Jak podkreśla CEO Chuck Robbins, zapotrzebowanie na bezpieczne, wydajne sieci AI uruchomiło nową, wieloletnią, wartą wiele miliardów dolarów falę modernizacji w środowiskach kampusowych i korporacyjnych. Akcje Cisco korzystają na entuzjazmie rynku, lecz te cykle mogą być nierównomierne.

Jak Cisco pozycjonuje się w obszarze AI

Impuls AI w Cisco opiera się na kilku strategicznych działaniach. Po pierwsze, Cisco przebudowuje swoje urządzenia, szczególnie chipy i systemy routingowe dedykowane pracy AI. Produkty te stawiają Cisco w bezpośredniej konkurencji z takimi firmami jak Broadcom i HP Enterprise, co podnosi stawkę w szybko ewoluującej branży.

Wyjątkowe partnerstwo z Nvidia zaowocowało także przełącznikami zoptymalizowanymi pod kątem AI, co daje Cisco istotny wyróżnik w obszarze sieci dla AI. Wewnątrz firmy Cisco wykorzystuje narzędzia AI do rozwoju; obecnie niemal 25% kodu oprogramowania firmy jest generowane lub wspomagane przez AI, co stanowi znaczący wzrost wobec zaledwie 4% rok wcześniej. Takie postępy operacyjne pokazują determinację Cisco, by wykorzystać AI nie tylko jako napęd produktów, ale także jako źródło wydajności i innowacji.

Wyniki segmentów: mieszany obraz

Silna sieć podstawowa, bezpieczeństwo i współpraca słabiej

Podczas gdy infrastruktura AI i sieć podstawowa przynoszą solidne wyniki, wydajność poszczególnych segmentów biznesowych Cisco jest różna — co osłabia nieco entuzjazm dotyczący akcji firmy.

Segment sieci i infrastruktury pozostaje motorem wzrostu, notując 15% wzrost przychodów rok do roku do 7,77 miliarda USD. Zamówienia na produkty, prowadzone przez przełączniki, routery, rozwiązania bezprzewodowe i IoT, wzrosły o 13%. Modernizacje i inwestycje gotowe na AI napędzają ten trend, zgodnie z ostatnimi pozytywnymi nastrojami wokół akcji Cisco.

Jednak segment bezpieczeństwa odnotował spadek przychodów o 2% do 1,98 miliarda USD, co rodzi pytania o zwrot z wartej 28 miliardów USD akwizycji Splunk — inwestycji mającej wzmocnić ofertę bezpieczeństwa i obserwacji Cisco. W rzeczywistości wzrost segmentu po przejęciu wynosi zaledwie 6%, mniej niż przed przejęciem Splunk.

Segment współpracy również napotyka przeszkody — przychody spadły o 3% rok do roku, do 1,06 miliarda USD. Chociaż zarząd Cisco podkreślał ważność powtarzalnych przychodów z oprogramowania, ten strategiczny zwrot jest realizowany wolniej niż planowano. Sprzęt nadal stanowi około 75% przychodów, a wpływy powtarzalne nie rekompensują dotychczas zmian na rynku IT. Te realia studzą część entuzjazmu związanego z akcjami Cisco jako firmą transformującą branżę technologiczną.

Prognoza dla akcji Cisco: wycena, cele, perspektywy

Prognozy podniesione, ale ostrożny optymizm dominuje

Zarząd Cisco przedstawił prognozy powyżej konsensusu na kolejny kwartał: przychody Q2 oczekiwane są w przedziale 15,0–15,2 miliarda USD, a nie-GAAP EPS na poziomie 1,01–1,03 USD. W całym roku fiskalnym prognoza przychodów wynosi obecnie 60,2–61,0 miliarda USD — czyli o około 1 miliard USD więcej niż wcześniejsze szacunki.

Konsensus analityków jest jednak wyważony. Średni cel ceny akcji Cisco w perspektywie 12–18 miesięcy to 76 USD, co oznacza potencjalny wzrost o ok. 14% wobec obecnych poziomów, przy prognozach maksymalnych i minimalnych odpowiednio 87 i 56 USD. Bieżący wskaźnik forward P/E wynosi ok. 22x, co jest umiarkowaną wyceną dla dużej firmy technologicznej z jednocyfrowym tempem wzrostu. Mimo że akcje Cisco wydają się rozsądnie wycenione i atrakcyjne dla poszukujących dywidendy, spektakularne zyski kapitałowe nie są gwarantowane, jeżeli wzrost wyraźnie nie przyspieszy.

Dywidenda i zwroty dla akcjonariuszy

Silne generowanie gotówki przez Cisco pozwala na solidne zwroty kapitałowe — w ostatnim kwartale firma zwróciła akcjonariuszom 3,6 miliarda USD poprzez dywidendy i skup akcji. Niezawodna dywidenda oraz umiarkowana wycena czynią akcje Cisco atrakcyjną opcją dla inwestorów skoncentrowanych na dochodzie pasywnym.

Krajobraz konkurencyjny i ryzyka

Przed akcjami Cisco stoją jednak pewne przeszkody. Sprzęt wciąż dominuje w strukturze przychodów, co czyni firmę podatną na cykliczność wydatków IT. Segmenty bezpieczeństwa i współpracy — niegdyś kluczowe dla zwrotu w kierunku oprogramowania — odnotowują spowolnienie wzrostu lub nawet jego spadek. Zagrożenia konkurencyjne pojawiają się również ze strony „cloud-native” firm sieciowych oraz dużych dostawców infrastruktury oferujących zintegrowane, tańsze rozwiązania. Utrzymanie marży stanowi jeden z kluczowych wskaźników, które powinni śledzić inwestorzy posiadający akcje Cisco.

Znaczna część bieżącego popytu na AI może mieć charakter cykliczny lub krótkotrwały, a trwałość nowych zamówień powiązanych z AI budzi wątpliwości. Aby akcje Cisco wyrwały się z obecnego przedziału cenowego w najbliższych latach, firma będzie musiała nie tylko skorzystać z fali AI, ale również zapewnić trwały wzrost marży w swoich segmentach oprogramowania i subskrypcji.

Długoterminowa prognoza dla akcji Cisco: czego się spodziewać

Prognozy dla akcji Cisco sugerują przedział cenowy 71–76 USD w scenariuszach bazowych, co przekłada się na skromne, nastoletnie zyski całkowite oraz 3–4% annualizowanego wzrostu. Analitycy postrzegają akcje Cisco jako „compunder” — stabilną opcję dla osób poszukujących pewności bardziej niż dynamicznego wzrostu.

Aby przewyższyć te oczekiwania, Cisco będzie musiało przyspieszyć zwrot w kierunku powtarzalnych przychodów z oprogramowania, przejąć większą część wydatków na transformację IT w przedsiębiorstwach oraz bezbłędnie realizować strategię zarówno sprzętową, jak i programistyczną.

Wniosek

Akcje Cisco obecnie korzystają z pozytywnej dynamiki, napędzanej silnym popytem na infrastrukturę sieciową dla AI oraz mocnym biznesem podstawowym. Jednocześnie mieszane wyniki segmentów oprogramowania i bezpieczeństwa, a także powolna transformacja w kierunku modelu powtarzalnych przychodów z oprogramowania, sugerują stonowane perspektywy średnio- i długoterminowe.

Dla inwestorów akcje Cisco pozostają stabilną, generującą dywidendy propozycją. Kluczem do ponadprzeciętnych wyników będzie zdolność firmy do przełożenia obecnego entuzjazmu wokół AI na trwały wzrost we wszystkich segmentach. Osoby rozważające akcje Cisco w ramach zdywersyfikowanego portfela powinny zestawić niezawodność dochodu z realistycznie umiarkowanymi oczekiwaniami co do wzrostu wartości akcji w nadchodzących latach.

Zastrzeżenie: Opinie wyrażone w tym artykule mają charakter wyłącznie informacyjny. Artykuł nie stanowi rekomendacji produktów lub usług, ani porady inwestycyjnej, finansowej lub handlowej. Przed podjęciem decyzji finansowych należy skonsultować się z wykwalifikowanym specjalistą.