Nebius Group N.V. (NBIS): Kurs akcji spada, gdy strata za III kwartał rośnie mimo umowy z Meta o wartości 3 mld USD

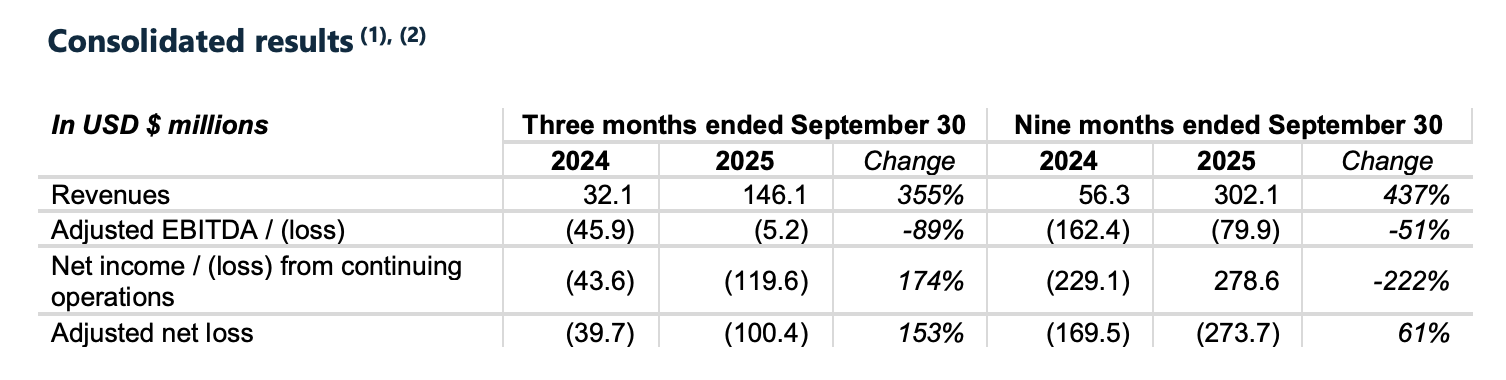

Nebius Group N.V. (NASDAQ: NBIS), dynamicznie rozwijający się dostawca infrastruktury chmurowej skoncentrowanej na AI, opublikował w tym tygodniu wyniki finansowe za trzeci kwartał, prezentując zarówno imponujący wzrost przychodów, jak i pogłębiające się straty finansowe. Firma odnotowała oszałamiający, 355% wzrost przychodów rok do roku, osiągając 146,1 mln dolarów w Q3 2025. Jednak wraz z tym wzrostem pojawiła się znacząco większa strata netto — 119,6 mln dolarów, co rodzi pytania o trwałość tak szybkiej ekspansji.

Do zainteresowania spółką przyczyniło się również ogłoszenie nowego pięcioletniego partnerstwa z Meta Platforms o wartości 3 mld dolarów na dostarczenie specjalistycznej infrastruktury AI — to już druga duża umowa hyperskalowa po zawarciu w tym roku kontraktu z Microsoft na 19,4 mld dolarów. Pomimo tego rozpędu inwestorzy pozostali nieprzekonani: akcje NBIS spadły 11 listopada o około 7%, kończąc sesję na poziomie 102,22 dolarów, gdy rynek zareagował na narastające koszty i nową emisję akcji.

Q3 2025 – Podsumowanie wyników finansowych

Podsumowanie finansowe Nebius za Q3 2025

Nebius dostarczył jeden z najbardziej dynamicznych kwartałów wzrostowych w segmencie infrastruktury AI — przychody poszybowały do poziomu 146,1 mln dolarów, rosnąc o 355% względem tego samego okresu zeszłego roku. Wynik ten okazał się jednak nieco niższy od oczekiwań analityków, którzy zakładali zbliżony poziom sprzedaży do 155 mln dolarów.

Ciemną stroną tego gwałtownego rozwoju był jednak narastający profil strat. Spółka odnotowała stratę netto według GAAP w wysokości 119,6 mln dolarów, blisko trzykrotnie wyższą niż 43,6 mln dolarów straty z Q3 2024. Po korektach, strata netto wyniosła 100,4 mln dolarów, co odzwierciedla utrzymującą się presję kosztową w związku z przyspieszeniem rozbudowy centrów danych i wdrażania procesorów GPU.

Wydatki inwestycyjne wzrosły w kwartale do 955,5 mln dolarów w porównaniu do 172,1 mln rok wcześniej, co pokazuje skalę ambicji infrastrukturalnych Nebius. Poziom tych nakładów, ponad sześciokrotnie wyższy niż w zeszłym roku, podkreśla tempem inwestycji firmy w odpowiedzi na rosnące zapotrzebowanie na infrastrukturę AI.

Mimo wzrostu, rosnące straty i wysokie tempo zużycia gotówki skłoniły inwestorów do zadania pytania, kiedy — i czy w ogóle — rentowność dogoni skalę działania firmy.

Meta – umowa na 3 mld dolarów wyjaśniona

W centrum ostatniego rozwoju Nebius znalazła się spektakularna pięcioletnia umowa z Meta Platforms, wyceniona na około 3 mld dolarów. Na mocy porozumienia, Nebius dostarczy dedykowaną infrastrukturę AI — zasadniczo specjalnie przygotowaną pojemność centrów danych i klastrów GPU — która zasili rozwijające się zadania związane ze sztuczną inteligencją Meta.

Umowa z Meta to już drugie z rzędu głośne partnerstwo hyperskalowe Nebius w ciągu zaledwie trzech miesięcy. We wrześniu firma podpisała wartą 19,4 mld dolarów umowę z Microsoft, jeszcze mocniej umacniając swoją pozycję w wyścigu o AI-infrastrukturę. Łącznie oba kluczowe kontrakty stanowią potwierdzenie strategii Nebius zakładającej koncentrację na klientach korporacyjnych z ogromnym popytem na zasoby AI.

Warto podkreślić, że obecnie firma osiągnęła już granice swoich mocy przerobowych. Dostępna infrastruktura została już „wyprzedana”, co oznacza, że Nebius będzie musiał bardzo szybko wdrożyć nowe urządzenia i obiekty, by wywiązać się z umowy z Meta. Zarząd zapowiedział zwiększenie zdolności operacyjnych w ciągu najbliższych trzech miesięcy, aby sprostać początkowym terminom dostaw.

CEO Arkady Volozh podkreślił, że popyt nieustannie przewyższa podaż i firma ściga się z czasem, by się rozbudować. Długoterminowe kontrakty zapewniają zarówno przewidywalność, jak i środki finansowe na budowę niezbędnej infrastruktury — co potencjalnie pozwoli osiągnąć zakładany przychód na poziomie 7–9 mld dolarów rocznie do końca 2026 r.

Dlaczego akcje spadły mimo świetnych wieści?

Nebius Group N.V. (NASDAQ: NBIS) – kurs akcji

Źródło: Yahoo Finance

Mimo iż umowa z Meta na 3 mld dolarów pojawiła się w nagłówkach, akcje Nebius nie odnotowały wzrostów. Wręcz przeciwnie – kurs spadł 11 listopada o około 7%, zamykając się na poziomie 102,22 dolarów. Ten ruch odzwierciedla szersze obawy inwestorów dotyczące skali strat finansowych i kosztów agresywnej ekspansji Nebius.

Główne liczby — 119,6 mln dolarów straty netto według GAAP i blisko 1 mld dolarów nakładów inwestycyjnych — przesłoniły nawet spektakularny wzrost przychodów. Analitycy spodziewali się straty netto na poziomie bliższym 97 mln dolarów, więc wyniki poniżej oczekiwań w połączeniu z dużym zużyciem gotówki wzbudziły niepokój.

Dodatkowo firma ogłosiła emisję akcji w trybie „at-the-market”, chcąc wyemitować do 25 mln akcji klasy A. Choć celem tej emisji jest pozyskanie kapitału na dalszą rozbudowę centrów danych, dla inwestorów oznacza to rozwodnienie udziałów, które rynek często karze — szczególnie w przypadku dynamicznie rosnących, ale nierentownych firm technologicznych.

Nastroje inwestorów odzwierciedlają szerszy sceptycyzm wobec strategii „rozwoju za wszelką cenę”. Pomimo pozyskania prestiżowego klienta jak Meta, brak rentowności w krótkim terminie i rosnące potrzeby finansowe zmusiły wielu do przyjęcia ostrożnej postawy wobec NBIS, przynajmniej na ten moment.

Kierunki strategiczne & przyszłe ryzyka

Nebius jasno deklaruje ambicje, by stać się kluczowym filarem globalnego ekosystemu infrastruktury AI. Obecnie firma dysponuje mocą obliczeniową AI sięgającą ok. 220 megawatów, lecz planuje do końca 2026 roku zwiększyć ją nawet do 1 000 MW. Jeszcze ambitniej, Nebius celuje teraz w 2,5 gigawata mocy zakontraktowanej — ponad 10 razy większej niż obecnie — w tym samym czasie.

Aby to osiągnąć, Nebius inwestuje kapitał w zawrotnym tempie. Zarząd przyznał, że konieczne będzie pozyskanie znacznych źródeł finansowania zewnętrznego, aby utrzymać tempo. Podczas telekonferencji wynikowej, CFO Dado Alonso wskazał dostępne opcje: pożyczki zabezpieczone aktywami, dług korporacyjny oraz kolejne emisje akcji. Choć tego typu finansowanie jest kluczowe dla rozwoju, powoduje ono ryzyko bilansowe i dalsze rozwodnienie udziałów.

Dobra wiadomość: popyt jest bardzo silny. Nebius wyprzedał już całą swoją dostępną moc, a kontrakty z Microsoft i Meta mają harmonogram wdrożeń uzależniony od zdolności Nebius do dostarczania infrastruktury. Ten backlog daje firmie rzadką przejrzystość działania w sektorze, gdzie większość graczy dopiero walczy o zdobycie dużych klientów korporacyjnych.

Jednak ryzyko operacyjne pozostaje wysokie. Budowa i zarządzanie infrastrukturą AI w skali hyperskalowej jest kapitałochłonne, złożone logistycznie i bardzo wrażliwe czasowo. Problemy z łańcuchem dostaw, budową czy finansowaniem mogą zakłócić trajektorię wzrostu. Co więcej, Nebius musi stawić czoła konkurencji ze strony potentatów jak Amazon czy Google oraz nowych startupów infrastrukturalnych — wszyscy chcą skorzystać na AI boomie.

Co dalej po Q3? Prognozy analityków dla Nebius Group (NBIS)

Mimo spadków po publikacji wyników, Wall Street zachowuje ostrożny optymizm wobec Nebius. W połowie listopada 2025 r. akcje mają konsensualną rekomendację „Strong Buy”; analitycy wskazują na bezprecedensową trajektorię wzrostową i długoterminowy potencjał przychodów po kontraktach z Meta i Microsoft. Średni docelowy kurs akcji oscyluje wokół 105–106 dolarów, co sugeruje umiarkowany potencjał zwyżkowy względem bieżących poziomów (~102 USD).

Niektórzy analitycy pozytywnie oceniają zdolność Nebius do pozyskania dużych, renomowanych klientów już na tak wczesnym etapie rozwoju. Partnerstwa z Meta i Microsoft zwiększają wiarygodność oraz skalę firmy — to kluczowe zalety dla inwestorów stawiających na przyszłość infrastruktury AI. Część ekspertów uważa nawet, że Nebius może wyprzedzać lepiej znane podmioty, takie jak CoreWeave czy Lambda Labs, pod względem egzekucji i widoczności przyszłych działań.

Nie brakuje jednak zastrzeżeń. Analitycy powszechnie zauważają ryzyko nadmiernego zadłużania firmy i konieczności utrzymania wysokiej dyscypliny finansowej. Realizacja — zarówno pod kątem dostarczania infrastruktury, jak i zarządzania finansami — będzie uważnie śledzona.

Dodatkowo, część obserwatorów sądzi, że kurs NBIS już obecnie odzwierciedla „najlepszy scenariusz”, zważywszy na wzrost o ok. 260% od początku roku, zanim jeszcze ogłoszono wyniki kwartalne. Aby utrzymać taką wycenę, Nebius będzie musiał dalej zdobywać kontrakty, zwiększać podaż oraz — w perspektywie — ograniczać straty.

Wnioski

Wyniki Nebius Group za trzeci kwartał uwydatniają zarówno ogromne szanse, jak i rosnącą presję w wyścigu o napędzanie gospodarki AI. Gwałtowny wzrost przychodów i wielomiliardowe kontrakty z Meta i Microsoft jasno pokazują, że spółka chce być główną siłą w infrastrukturze chmurowej. Z drugiej strony, duże straty, ogromne inwestycje kapitałowe i potrzeba finansowania zewnętrznego oznaczają, że rozbudowa w tym segmencie generuje realne napięcia finansowe.

Inwestorzy reagują ostrożnie — nie dlatego, że wątpią w popyt, ale dlatego, że bacznie obserwują koszty jego realizacji. Na rynku, który zwraca coraz większą uwagę na rentowność, nawet historie oparte na wzroście dzięki AI, takie jak Nebius, podlegają surowej ocenie, gdy czerwony atrament się pogłębia.

Patrząc w przyszłość, droga jest jasna: zapewnić możliwości produkcyjne, realizować kontrakty i konsekwentnie dbać o bilans. Jeśli Nebius utrzyma ten kurs, może stać się jednym z niewielu długoterminowych zwycięzców infrastrukturalnego boomu AI. Na razie pozostaje to jednak inwestycja o wysokim ryzyku i potencjalnie wysokiej stopie zwrotu — budząca jednocześnie zainteresowanie Wall Street i Silicon Valley.

Zastrzeżenie: Opinie wyrażone w tym artykule mają wyłącznie charakter informacyjny. Artykuł nie stanowi rekomendacji dotyczących żadnego z omawianych produktów lub usług ani doradztwa inwestycyjnego, finansowego czy handlowego. Przed podjęciem decyzji finansowych należy skonsultować się z wykwalifikowanymi specjalistami.