Polowanie trwa: Hyperliquid XPL gwałtownie short squeeze, straty mogą przekroczyć 60 milionów dolarów

Autor: Frank, PANews

Oryginalny tytuł: Kolejna tragedia na Hyperliquid: XPL błyskawiczny short squeeze, użytkownicy stracili ponad 60 milionów dolarów, kiedy wieloryby przestaną polować?

Token Hyperliquid HYPE ustanowił nowy rekord 27 sierpnia, a dzień wcześniej, 26 sierpnia, starannie zaplanowana burza „błyskawicznego short squeeze” przetoczyła się przez rynek kontraktów pre-market XPL na Hyperliquid. W ciągu niecałej godziny wykres cenowy wystrzelił niemal pionowo, niezliczone konta traderów grających na spadki zostały natychmiast wyzerowane, a manipulatorzy wycofali się z rynku z ponad 46 milionami dolarów zysku.

To wydarzenie natychmiast wywołało burzę w społeczności kryptowalutowej, gdzie żal, gniew i teorie spiskowe przeplatały się ze sobą. Pojawiły się pytania: czy to był przypadkowy, ekstremalny ruch rynkowy, czy też precyzyjna „rzeź” wykorzystująca luki w protokole? I dlaczego centrum tej burzy — Hyperliquid — raz za razem staje się idealnym łowiskiem dla wielorybów?

Polowanie przygotowane od dawna

Ten pozornie nagły krach rynkowy był w rzeczywistości starannie zaplanowaną zasadzką.

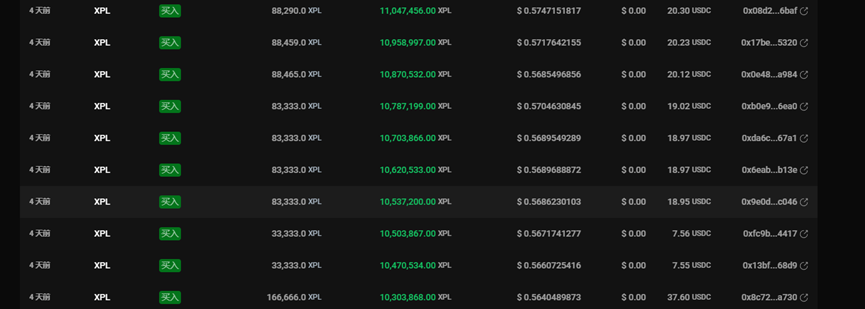

Zgodnie z analizą on-chain Ai姨, atak został przeprowadzony przez co najmniej cztery kluczowe adresy portfeli. Wśród nich dwa główne adresy miały szczególnie wyraźne role i alokacje środków: jeden zaczynający się od 0xb9c0, drugi to adres z nazwą użytkownika „silentraven” na DeBank. Pozostałe dwa adresy pełniły role pomocnicze. Te portfele wykazywały podobne zachowania — od 23 do 25 sierpnia trzy z nich wpłaciły duże środki, aby otworzyć długie pozycje na XPL. Główny adres, 0xb9c0, zainwestował z wyprzedzeniem 11 milionów dolarów w USDC, otwierając długie pozycje XPL na Hyperliquid po średniej cenie około 0,56 USD.

Adres użytkownika DeBank „silentraven” w ciągu ostatnich trzech dni również otworzył długą pozycję na 21,1 miliona XPL, używając 9,5 miliona dolarów USDT po średniej cenie 0,56 USD.

Te adresy łącznie zainwestowały ponad 20 milionów dolarów, skupując ogromne ilości długich pozycji w niemal tym samym przedziale cenowym, w różnych transzach i czasie. Kilka z tych adresów od momentu utworzenia wykorzystywało wyłącznie XPL do otwierania pozycji długich.

Około godziny 5:30 rano 26 sierpnia, gdy większość traderów z Azji spała, nadszedł moment polowania.

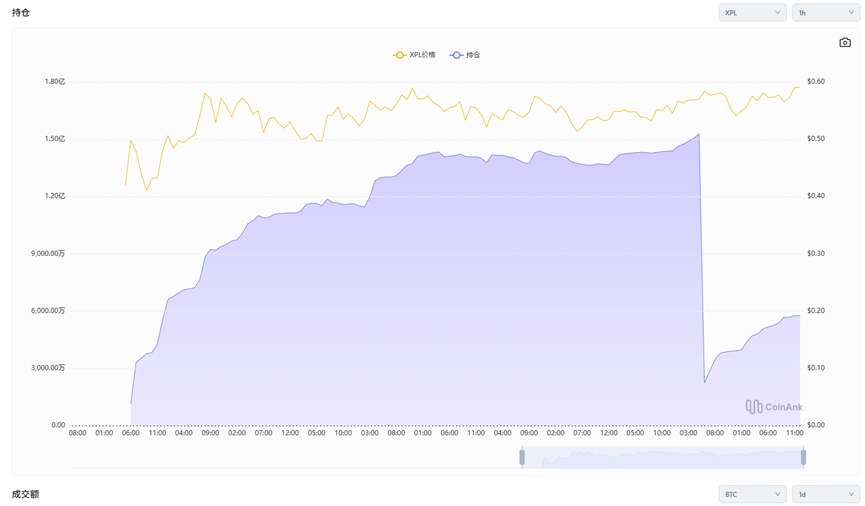

Adres 0xb9c0 przelał dodatkowe 5 milionów dolarów na platformę Hyperliquid. Następnie rozpoczął bezwzględne podbijanie ceny tego tokena. Na rynku pre-market XPL, gdzie płynność była już bardzo niska, ta kwota działała jak iskra wrzucona do beczki prochu, natychmiast wywołując eksplozję w księdze zleceń. W ciągu kilku minut cena XPL wzrosła gwałtownie z około 0,6 USD do 1,8 USD, co oznacza wzrost o ponad 200%.

Tak gwałtowny wzrost prowadzi do kilku oczywistych skutków. Po pierwsze, większość traderów nie zdążyła zwiększyć depozytu zabezpieczającego, by podnieść cenę likwidacji. Po drugie, nawet pozycje zabezpieczające z najniższą dźwignią 1x zostały zlikwidowane. Po trzecie, gdy kolejne shorty były likwidowane, przymusowe zakupy jeszcze bardziej napędzały wzrost ceny, tworząc najgroźniejsze zjawisko na rynku finansowym — short squeeze.

Ostatecznie, gdy cena osiągnęła szczyt, manipulatorzy zaczęli zamykać pozycje po cenie 1,1–1,2 USD. Według danych Ai姨, ta akcja przyniosła im ponad 46 milionów dolarów zysku.

60 milionów dolarów straty i „obojętność” platformy

Uczta kapitału zawsze oznacza lament innej grupy. Gdy manipulatorzy odchodzili z pełnymi kieszeniami, pozostali uczestnicy rynku zostali z krwawiącymi kontami i mnóstwem pytań bez odpowiedzi.

Krypto KOL @Cbb0fe stwierdził, że przeznaczył 10% swoich środków na hedging na Hyperliquid, co zakończyło się stratą 2,5 miliona dolarów — i już nigdy nie dotknie odizolowanych rynków.

Inne media podały, że pojedynczy adres stracił nawet 7 milionów dolarów, choć nie podano szczegółowych danych, więc pojawiają się wątpliwości.

Jednak patrząc na zyski manipulatorów, maksymalny zysk rzeczywiście przekroczył 46 milionów dolarów, a czy byli jeszcze inni nieujawnieni wspólnicy — tego na razie nie wiadomo.

Analizując zmiany w pozycjach kontraktów, przed atakiem otwarte pozycje XPL na Hyperliquid osiągnęły szczyt 153 milionów dolarów, po czym gwałtownie spadły do 22,44 miliona, co oznacza redukcję o ponad 130 milionów dolarów. Szacuje się, że łączna strata użytkowników grających na spadki mogła sięgnąć 60 milionów dolarów.

Ta strata przewyższyła nawet marcową stratę na tokenie JELLY, która wyniosła maksymalnie 11 milionów dolarów na Hyperliquid. Tym razem, być może dlatego, że oficjalnie nie poniesiono bezpośrednich strat, ofiary musiały przełknąć gorzką pigułkę w milczeniu.

W dyskusjach społecznościowych wielokrotnie pojawiało się znajome nazwisko — założyciel Tron, Justin Sun. Niektórzy użytkownicy zauważyli, że jeden z adresów w tej akcji kilka lat temu przelał ETH na adres powiązany z Justinem Sunem, choć nie dowodzi to bezpośredniego związku.

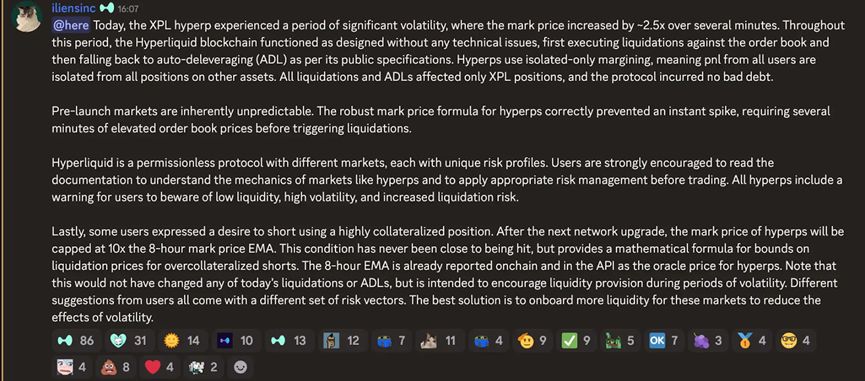

Po wydarzeniu wielu użytkowników pokładało nadzieję w Hyperliquid, licząc na wyjaśnienia lub działania naprawcze. Jednak tym razem Hyperliquid nie zamknął zyskownych zleceń ani kont, jak to miało miejsce w marcu podczas manipulacji tokenem JELLY. Zamiast tego, na oficjalnym Discordzie platforma odpowiedziała, że rynek XPL doświadczył gwałtownych wahań, ale blockchain Hyperliquid działał zgodnie z założeniami, bez żadnych problemów technicznych. Mechanizmy likwidacji i automatycznego zmniejszania pozycji (ADL) działały zgodnie z publicznym protokołem, a dzięki w pełni odizolowanemu systemowi depozytów zabezpieczających, incydent dotknął tylko pozycji XPL i nie spowodował żadnych złych długów w protokole.

Dla wielu obserwatorów brak interwencji był zrozumiały. W końcu już przy debiucie XPL Hyperliquid ostrzegał przed wysoką zmiennością i ryzykiem, a cała manipulacja odbyła się w ramach zasad rynkowych.

Jednak dla poszkodowanych użytkowników taka odpowiedź wydaje się dość chłodna.

Przyczyny tragedii: śmiertelny spisek platformy, aktywa i czasu

Patrząc na cały przebieg wydarzeń, to nie pierwszy raz, gdy na Hyperliquid dochodzi do podobnej manipulacji rynkowej. Wyraźnie widać, że była to starannie zaplanowana akcja manipulatorów. Z drugiej strony, ma to ścisły związek z samą konstrukcją platformy Hyperliquid.

Po pierwsze, takie short squeeze nie są niczym niezwykłym na rynkach finansowych, szczególnie na rynkach o niskiej płynności i odizolowanych cenach. Manipulacja na Hyperliquid była możliwa dzięki kilku cechom: po pierwsze, ekstremalna przejrzystość on-chain pozwalała manipulatorom na dokładne wyliczenie potrzebnych środków i efektów na podstawie publicznych danych o pozycjach, cenach likwidacji i opłatach finansowych. Po drugie, odizolowany system wyroczni Hyperliquid — XPL korzysta z własnego systemu cenowego, niezależnego od zewnętrznych wyroczni, co pozwala manipulatorom dowolnie sterować ceną bez obaw o arbitraż z innymi giełdami.

Wybór aktywa do manipulacji też nie był przypadkowy. XPL (oraz drugi token, WLFI, gdzie sytuacja była podobna, choć mniej drastyczna) to tokeny, które nie są jeszcze notowane na rynku spot. Oznacza to, że są to „papierowe kontrakty”, bez fizycznej dostawy i bez presji sprzedaży na rynku spot, co ułatwia manipulację.

Ostatni czynnik to wybór czasu. Przed atakiem wolumen XPL w pięciominutowych interwałach wynosił zaledwie kilkanaście tysięcy sztuk, czyli około 50 tysięcy dolarów. Był to moment, gdy po debiucie entuzjazm handlowy osłabł, a płynność była najniższa — idealna okazja dla atakujących, by zminimalizować koszty manipulacji.

Incydent XPL ujawnia głębokie, strukturalne ryzyko, które powinno skłonić do refleksji zarówno platformę, jak i użytkowników.

Z perspektywy platformy, pierwszym problemem jest podatność mechanizmów. Od 2025 roku na Hyperliquid doszło już do trzech przypadków manipulacji rynkowej. Każdy z nich ujawniał luki w systemie zdecentralizowanej giełdy instrumentów pochodnych Hyperliquid. Skutkiem tych luk są powtarzające się straty użytkowników i spadek zaufania do platformy. W tym przypadku winna jest zarówno odizolowana wyrocznia, jak i brak aktywnej interwencji platformy w sytuacji nietypowych pozycji.

Kolejna kwestia: czy ważniejsze jest równe traktowanie wszystkich, czy utrzymanie zdecentralizowanego charakteru? W przypadku JELLY Hyperliquid bez wahania przeprowadził głosowanie on-chain, by uratować fundusz użytkowników i wykluczyć manipulatorów, choć kosztem decentralizacji. Tym razem, mimo znacznie większych strat, czy powodem braku reakcji jest to, że fundusz platformy nie ucierpiał, czy też nie chciano znów naruszać decentralizacji? To pytanie pozostaje otwarte dla użytkowników.

Wreszcie, dla użytkowników. Incydent z manipulacją XPL po raz kolejny przypomina o konieczności ostrożności na rynkach o niskiej płynności i odizolowanych cenach. Przedrynkowe kontrakty o bardzo niskiej płynności, bez powiązania z rynkiem spot, są ulubionym „łowiskiem” wielorybów. Ponadto, obniżanie dźwigni i ustawianie stop lossów to zasady, które nigdy nie tracą na aktualności.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Głęboka refleksja: zmarnowałem osiem lat w branży kryptowalut

W ostatnich dniach artykuł zatytułowany „Zmarnowałem osiem lat w branży kryptowalut” zdobył ponad milion wyświetleń i szerokie zainteresowanie na Twitterze. Treść artykułu bezpośrednio wskazuje na kasynowy charakter oraz nihilistyczne tendencje rynku kryptowalut. ChainCatcher przetłumaczył ten tekst, aby umożliwić szerszą dyskusję.

"Świt DA" Ethereum: Jak aktualizacja Fusaka sprawia, że Celestia i Avail wydają się "zbędne"?

Artykuł omawia koncepcję modułowych blockchainów oraz proces, w którym Ethereum zwiększa swoją wydajność dzięki aktualizacji Fusaka. Analizuje również wyzwania warstwy DA, takie jak Celestia, oraz przewagi Ethereum. Streszczenie wygenerowane przez Mars AI. To streszczenie zostało wygenerowane przez model Mars AI, którego dokładność i kompletność treści są wciąż rozwijane.