Ewolucja systemu monetarnego: od złota do stablecoinów

Chociaż stablecoiny, podobnie jak tradycyjne waluty fiducjarne, opierają się na wiarygodności suwerennej, potrafią oddzielić zaufanie do suwerenności od zaufania do władzy korporacyjnej.

Stablecoiny, choć podobnie jak tradycyjne waluty fiducjarne opierają się na wiarygodności suwerennej, potrafią oddzielić zaufanie do suwerenności od zaufania do władzy korporacyjnej.

Autor: Jacob Wittman, doradca prawny Plasma

Tłumaczenie: AiddiaoJP, Foresight News

Czym jest pieniądz?

W lipcu 1944 roku, pod koniec II wojny światowej, przedstawiciele ponad 40 krajów zebrali się w małym miasteczku w stanie New Hampshire, by odpowiedzieć na pozornie proste pytanie: czym jest pieniądz i kto go kontroluje? Konferencja w Bretton Woods nie była pierwszym ani ostatnim razem, gdy światowi liderzy rozważali to zagadnienie. Debaty na temat złota, dolara i kursów walutowych zbudowały architekturę współczesnego globalnego systemu finansowego.

Przez tysiące lat każda istotna zmiana w systemie pieniężnym koncentrowała się wokół fundamentalnego pytania: co nadaje pieniądzowi wartość? Dyskusje o wartości pieniądza często dotyczą jego suwerenności i rzadkości.

Każda zmiana w systemie pieniężnym dotyczyła nie tyle fizycznej formy pieniądza, co zaufania, władzy i zasad gry. Stablecoiny są najnowszym kierunkiem tej ewolucji, ponieważ zaufanie i władza stają się coraz bardziej zdecentralizowane. Uważamy, że stablecoiny są obecnie najbardziej wpływową formą pieniądza.

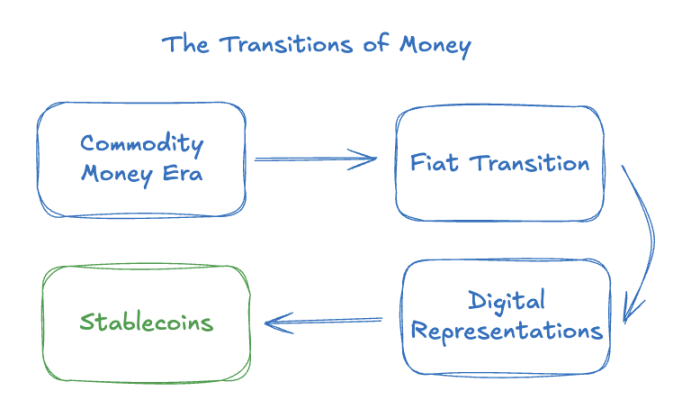

Era pieniądza towarowego

Najwcześniejsze znane formy pieniądza to towary, takie jak złoto, srebro, muszle czy sól. Przedmioty te posiadały wartość wewnętrzną lub powszechnie uznawaną, wynikającą z ich fizycznej rzadkości. Na przykład podaż złota jest ograniczona, a jego wydobycie wymaga wysiłku i jest kosztowne.

Rzadkość zapewniała wiarygodność. Jeśli posiadałeś złotą monetę, mogłeś wierzyć, że jest ona dobrym „środkiem przechowywania wartości”, ponieważ żaden rząd ani bankier nie mógł wydrukować więcej złota z powietrza.

Na wyspie Yap w Mikronezji pieniądz przybierał formę ogromnych wapiennych dysków, z których niektóre ważyły kilka ton, wydobywanych na Palau. Ich wartość zależała od wielkości, trudności transportu i pochodzenia. Ponieważ własność była śledzona przez konsensus społeczności, a nie fizyczne przemieszczanie, te kamienie pokazują, że siła pieniądza wynika ze wspólnej wiary, a nie z wartości wewnętrznej.

Ta forma miała jednak swoje ograniczenia. Pieniądz towarowy był ciężki, trudny do transportu i nieefektywny w szybko rozwijającej się gospodarce światowej. Te fizyczne ograniczenia spowalniały efektywność płatności i hamowały wzrost gospodarczy. Handel na duże odległości wymagał systemu, który mógłby przezwyciężyć ograniczenia wagowe metali i kapitału.

Przejście do waluty fiducjarnej

Ostatecznie połączenie globalizacji i industrializacji doprowadziło do upadku pieniądza towarowego. Rządy wkroczyły, wprowadzając waluty fiducjarne. Początkowo banknoty można było wymienić na złoto lub srebro, z czasem jednak stały się powszechnie akceptowane jako samodzielny pieniądz. System z Bretton Woods zinstytucjonalizował ten ekosystem, wiążąc dolara ze złotem, a inne waluty świata z dolarem.

Taki system pieniężny funkcjonował przez około 25 lat. Jednak pod koniec lat 60. XX wieku rezerwy złota USA nie były już w stanie wspierać globalnej dominacji dolara. W 1971 roku prezydent Nixon zawiesił wymienialność dolara na złoto, rozpoczynając erę niegwarantowanej waluty fiducjarnej.

W kolejnej fazie rozwoju pieniądza wartość pochodziła z wiarygodności suwerennej, a nie z materialnej rzadkości. Dolar miał wartość, ponieważ tak twierdził rząd USA, a rynki i zagraniczne rządy w to wierzyły. Zaufanie przeszło od wsparcia fizycznego do politycznego i polityki gospodarczej.

Tak głęboka zmiana dała państwom potężne narzędzia. Polityka pieniężna stała się kluczową dźwignią zarządzania gospodarką i geopolityki. Jednak waluty fiducjarne przyniosły także podatność na inflację, wojny walutowe i kontrolę kapitału. W niektórych przypadkach elastyczność i stabilność są ze sobą sprzeczne. Dziś głównym pytaniem dotyczącym większości współczesnych walut nie jest to, kto może je tworzyć, lecz czy ci, którzy mają władzę, są godni zaufania i potrafią utrzymać ich wartość i użyteczność w dłuższym okresie.

Cyfrowa reprezentacja pieniądza

Pojawienie się komputerów i internetu konsumenckiego postawiło ważne pytanie na styku inżynierii elektrycznej i finansów: czy pieniądz może być reprezentowany cyfrowo w świecie cyfrowym?

Projekty takie jak Mondex, Digicash i eGold były wczesnymi próbami odpowiedzi na to pytanie w latach 90. i na początku XXI wieku. Obiecywały nowe sposoby płatności elektronicznych i przechowywania wartości. Ostatecznie upadły z powodu presji regulacyjnej, wad technologicznych oraz braku zaufania i dopasowania do rynku.

W międzyczasie upowszechniły się bankowość elektroniczna, karty kredytowe, sieci płatnicze i systemy rozliczeniowe. Co ważne, nie były to nowe aktywa. Były to nowe formy reprezentacji walut fiducjarnych, bardziej skalowalne i lepiej dostosowane do współczesnego świata. Nadal jednak opierały się na tym samym instytucjonalnym zaufaniu i ramach politycznych, a co kluczowe – polegały na zamkniętych systemach technologicznych i sieciach operowanych przez pośredników pobierających opłaty.

Pojawienie się stablecoinów

Stablecoiny wykorzystują tę dynamikę, ale dzięki wykorzystaniu otwartej, niewymagającej zezwoleń infrastruktury odbierają władzę korporacjom. Stablecoiny wspierane walutami fiducjarnymi są z założenia hybrydowe. Dziedziczą wiarygodność i efektywność walut fiducjarnych, jednocześnie korzystając z programowalności i globalnej dostępności.

Powiązanie stablecoinów z rezerwami wymienialnymi po wartości nominalnej pozwala utrzymać przewidywalność wartości, korzystając z wiarygodności suwerennych państw, takich jak USA. Emitowanie ich na publicznych blockchainach umożliwia natychmiastowe rozliczenia, działanie 24/7 i bezproblemowe przekraczanie granic międzynarodowych.

Uważamy, że nowo powstające ramy regulacyjne dla stablecoinów (obecnie będące wewnętrzną częścią ich „pieniężności”) powinny być zgodne z naszymi kluczowymi zasadami, czyli tym, jak stablecoiny powinny służyć użytkownikom:

- Brak konieczności uzyskiwania zgody: jednostki powinny kontrolować swoje cyfrowe aktywa bez arbitralnych, uciążliwych ograniczeń narzucanych przez pośredników.

- Brak granic: położenie geograficzne nie powinno decydować o tym, czy ktoś może płacić lub otrzymywać płatności, ani o czasie realizacji transakcji.

- Prywatność: konsumenci powinni móc swobodnie uczestniczyć w działalności gospodarczej bez obaw o nieuzasadnioną inwigilację ze strony rządu, sektora prywatnego czy innych konsumentów.

- Wiarygodna neutralność: globalny przepływ kapitału powinien być wolny od dyskryminacji, pozwalając ludziom ze wszystkich środowisk oszczędzać i wydawać dolary według własnego uznania.

Zakończenie

Stablecoiny są kolejnym krokiem w ewolucji pieniądza. Podobnie jak tradycyjne waluty fiducjarne, opierają się na wiarygodności suwerennej, ale w przeciwieństwie do elektronicznych form walut fiducjarnych, które pojawiły się przed nimi, oddzielają zaufanie do suwerenności od zaufania do władzy korporacyjnej. Najlepsze aktywa pieniężne istnieją dzięki najlepszym technologiom i sieciom pieniężnym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Trump przejmuje kontrolę nad Fed, wpływ na Bitcoin w nadchodzących miesiącach

Jednorazowa na stulecie transformacja amerykańskiego systemu finansowego.

Kluczowe informacje rynkowe z 10 grudnia – ile przegapiłeś?

1. Fundusze on-chain: 73,6 milionów dolarów przepłynęło do Hyperliquid w zeszłym tygodniu; 46,1 milionów dolarów wypłynęło z Arbitrum 2. Największe wahania cen: $WET, $PLLD 3. Najważniejsze wiadomości: Obniżka stóp procentowych przez Fed dziś wieczorem jest niemal pewna, a sposób, w jaki „upolityczniony” podział kształtuje politykę pieniężną, stał się głównym tematem

Manifest Verse8: Jak wspierać twórczą ekspresję w erze AI

Kreatywność będzie nadal zyskiwać na wartości dzięki współpracy, remiksowi i wspólnemu posiadaniu.

Dogłębna analiza CARV: Cashie 2.0 integruje x402, przekształcając kapitał społeczny w wartość on-chain

Obecnie Cashie przekształciło się w programowalną warstwę wykonawczą, która pozwala agentom AI, twórcom oraz społecznościom nie tylko uczestniczyć w rynku, ale także aktywnie inicjować i napędzać rozwój oraz budowę rynku.