Czy stablecoiny przekształcają globalną politykę monetarną?

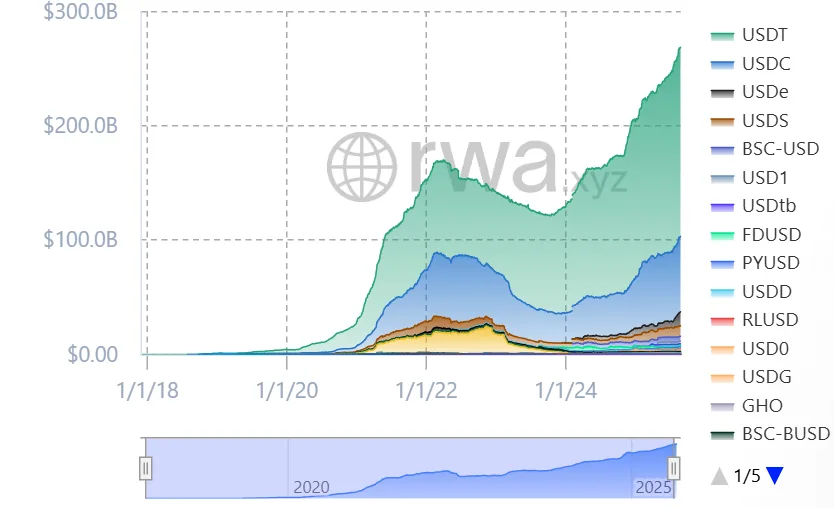

Stablecoiny konsekwentnie zyskują na popularności w ekosystemie kryptowalut. Te cyfrowe aktywa, powiązane z dolarem amerykańskim, oferują stabilność, co napędza masową adopcję. Do połowy 2025 roku światowy rynek stablecoinów przekroczył 270 miliardów dolarów i potencjalnie może przekroczyć 2 biliony dolarów do 2028 roku.

Zgodnie z obserwacjami rynkowymi, JPMorgan przewiduje, że stablecoiny mogą osiągnąć wartość 1,2 biliona dolarów do 2028 roku, podczas gdy Standard Chartered oczekuje 2 bilionów dolarów, a dom maklerski Bernstein przewiduje nawet 4 biliony dolarów do 2035 roku. Jeśli te prognozy się zmaterializują, popyt sektora na krótkoterminowy dług rządowy może wzrosnąć dramatycznie.

Rosnący popyt na cyfrowe tokeny

Oprócz JPMorgan, inne banki, takie jak Bank of America i Citigroup, wskazały, że mogą wyemitować własne tokeny, gdy zostaną doprecyzowane szczegóły prawne. CEO Bank of America, Brian Moynihan, stwierdził, że bank odpowie na zapotrzebowanie klientów, a rozmowy dotyczące potencjalnego stablecoina są w toku. Tymczasem CEO Citigroup, Jane Fraser, nazwała stablecoina Citi „dobrą okazją”.

Z drugiej strony banki ostrzegają, że posiadanie stablecoinów może wymagać dodatkowego kapitału i wytycznych regulacyjnych. Banki centralne obawiają się skutków monetarnych. Ekonomiści z Kansas City Fed ostrzegają, że depozyty bankowe mogą się zmniejszyć, jeśli konsumenci przeniosą środki do stablecoinów.

Szacują oni, że udzielanie kredytów może spaść o 50 centów, a posiadanie obligacji skarbowych wzrosnąć o 30 centów na każdego dolara przeniesionego do stablecoinów, wspierając tym samym pożyczki rządowe, ale ograniczając kredytowanie gospodarstw domowych i firm.

Analitycy ds. kapitału transgranicznego zauważają, że stablecoiny przekształcają średnioterminowe bony skarbowe w aktywa natychmiastowo dostępne do wydania. Choć może to zwiększyć płynność na rynkach finansowych, nie tworzy nowego kredytu. W związku z tym ogólny wpływ na podaż pieniądza może być ograniczony, ale taka zmiana może skomplikować zarządzanie krótkoterminowymi stopami procentowymi przez Federal Reserve oraz transmisję polityki monetarnej.

Europejscy zarządzający aktywami obawiają się, że polityka stablecoinów w USA może mieć globalne reperkusje. Vincent Mortier z Amundi ostrzegł, że wzrost stablecoinów powiązanych z dolarem może zdestabilizować międzynarodowe płatności i osłabić inne waluty.

Minister finansów Włoch, Giancarlo Giorgetti, powiedział, że cyfrowe dolary mogą podważyć europejską suwerenność monetarną. Bank for International Settlements również ostrzegł, że stablecoiny mogą zachęcać do odpływu kapitału z rynków wschodzących. Takie obawy mogą skłonić inne kraje do opracowania własnych cyfrowych tokenów lub nałożenia ograniczeń na stablecoiny emitowane za granicą.

Powiązane: Stablecoiny nie zwiększają popytu na obligacje skarbowe, ostrzega Peter Schiff

Globalna perspektywa polityki monetarnej

Stablecoiny zostały początkowo opracowane, aby umożliwić traderom kryptowalut korzystanie ze środka wymiany powiązanego z walutami. Większość emitentów stablecoinów obecnie posiada duże ilości amerykańskich bonów skarbowych, ponieważ przepisy pozwalają tylko na ograniczony zakres aktywów zabezpieczających.

Ekonomiści z Federal Reserve Bank of Kansas City szacują, że emitenci stablecoinów posiadają około 125 miliardów dolarów w bonach skarbowych, co stanowi mniej niż 2% z 6 bilionów dolarów rynku amerykańskich bonów. Nadal jednak przewyższa to zasoby wielu funduszy hedgingowych, a nawet niektórych rządów zagranicznych.

Ten popyt rośnie, podczas gdy tradycyjni zagraniczni nabywcy ograniczają swoje pozycje. W ciągu ostatniej dekady ich udział w amerykańskich obligacjach skarbowych spadł z około 25% do około 6%.

Ten wzrost spowodował, że rządy i organy finansowe na całym świecie opracowują ramy regulacyjne mające na celu promowanie stabilności, bezpieczeństwa i integracji z istniejącymi systemami monetarnymi.

Stany Zjednoczone: Ustawa GENIUS i jej implikacje

Yie‑Hsin Hung ze State Street Global Advisors powiedziała, że około 80% rezerw stablecoinów jest inwestowanych w amerykańskie obligacje skarbowe lub umowy odkupu, podczas gdy Mark Cabana z Bank of America przewiduje, że Departament Skarbu może potrzebować dostosować swoją strategię emisji, aby zaspokoić ten popyt.

Przy zadłużeniu rządu USA przekraczającym 37 bilionów dolarów, Waszyngton emituje więcej krótkoterminowych bonów skarbowych, aby sfinansować deficyt wraz z emitentami stablecoinów, którzy stali się potencjalnymi nabywcami. Ponadto ustawa GENIUS nakazuje, aby emitenci stablecoinów utrzymywali pełne zabezpieczenie w wysokiej jakości płynnych aktywach, takich jak amerykańskie bony skarbowe, oraz poddawali się regularnym audytom. Zabrania również emitentom wypłacania odsetek bezpośrednio klientom, aby zapobiec potencjalnym zakłóceniom w sektorze bankowym.

Na całym świecie większość stablecoinów jest powiązana z dolarem amerykańskim, co odzwierciedla jego dominację w handlu. Głównym graczem jest token USDT firmy Tether, który stanowi około 68% rynku, podczas gdy USDC firmy Circle odpowiada za około 24%, co daje obu tokenom łączny udział w rynku powyżej 90%.

Źródło: RWA.xyz

Źródło: RWA.xyzDodatkowo CoinShares ustalił, że prawie połowa użytkowników na rynkach wschodzących oszczędza w cyfrowych dolarach, a ponad 80% wszystkich transakcji stablecoinami odbywa się za granicą. Co więcej, stablecoiny są już szeroko stosowane poza Stanami Zjednoczonymi.

Unia Europejska: Regulacja MiCA i jej zakres

Regulacja Markets in Crypto-assets (MiCA) Unii Europejskiej, obowiązująca od stycznia 2025 roku, oferuje kompleksowe ramy prawne obejmujące kryptowaluty w UE. MiCA klasyfikuje stablecoiny jako tokeny pieniądza elektronicznego i poddaje je surowszym wymaganiom, pełnemu zabezpieczeniu rezerw, licencjonowaniu i regularnym ujawnieniom.

Mimo praktycznych ram regulacyjnych Europejski Bank Centralny stwierdził, że stablecoiny emitowane prywatnie są ryzykowne, ponieważ zakłócają politykę monetarną i stabilność finansową. To wywołało debatę na temat stworzenia cyfrowego euro jako uzupełnienia wdrożonych środków.

Hongkong: Progresywne podejście do regulacji stablecoinów

W Hongkongu władze wprowadziły 1 sierpnia 2025 roku ustawę Stablecoins Ordinance, która wprowadziła ramy licencyjne dla emitentów stablecoinów powiązanych z walutami fiat. Wdrożona przez Hong Kong Monetary Authority (HKMA), nakłada na emitentów obowiązek przestrzegania surowych wytycznych dotyczących utrzymania rezerw, przejrzystości i ochrony konsumentów.

Jest to skuteczny sposób na proaktywne zapewnienie, że Hongkong stanie się centrum innowacji w zakresie aktywów cyfrowych w regionie Azji, przyciągając lokalnych i międzynarodowych graczy na rynku stablecoinów.

Japonia: Ostrożne wdrażanie stablecoinów

Japonia poczyniła znaczne postępy w kierunku wprowadzenia stablecoinów do swojego systemu płatności i finansów. Znowelizowana ustawa o usługach płatniczych wprowadza „e‑money stablecoiny”, emitowane przez krajowe banki lub banki powiernicze i zabezpieczone jeden do jednego rezerwami, a zagraniczni emitenci muszą posiadać równoważne rezerwy w Japonii.

W sierpniu 2025 roku JPYC Inc. otrzymała licencję dostawcy usług transferu środków i uzyskała uprawnienia do emisji pierwszego stablecoina powiązanego z jenem, zabezpieczonego depozytami bankowymi i obligacjami rządowymi. Ponadto Financial Services Agency (FSA) znowelizowała ustawę o usługach płatniczych, aby wspierać emitentów stablecoinów i regulować ich działalność w otwartym i bezpiecznym środowisku.

Chiny: Zmiana polityki w kierunku integracji walut cyfrowych

Chiny, które wcześniej twardo sprzeciwiały się kryptowalutom, nieco złagodziły swoje stanowisko wobec ekosystemu aktywów cyfrowych i podobno rozważają wprowadzenie stablecoinów powiązanych z juanem, aby wspierać ekspansję chińskiej waluty. Takie działanie odwróciłoby wcześniejsze restrykcyjne polityki wobec aktywów cyfrowych, wskazując na zainteresowanie lokalnych użytkowników walutami cyfrowymi.

Ludowy Bank Chin promuje ideę cyfrowego juana (e-CNY), który może być wdrożony dla lepszego dostępu, ograniczając tym samym korzystanie ze standardowych systemów finansowych. Chińskie władze postrzegają krajowe tokeny jako sposób na promowanie swojej waluty na świecie, ponieważ ponad 99% istniejących stablecoinów jest powiązanych z dolarem amerykańskim.

Powiązane: Chińska inicjatywa stablecoinów wyzwaniem dla dominacji dolara amerykańskiego

Wielka Brytania: Projekt ustawy i rozwój regulacji

W Wielkiej Brytanii rząd wydał projekt ustawy na podstawie Financial Services and Markets Act 2000, który proponuje regulację stablecoinów powiązanych z walutami fiat jako nowej działalności regulowanej. Financial Conduct Authority (FCA) zapowiedziała, że będzie traktować kwalifikujące się stablecoiny jako produkty podobne do pieniędzy, a nie produkty inwestycyjne, zapewniając ochronę konsumentów i stabilność finansową. Te trendy wskazują na gotowość Wielkiej Brytanii do promowania innowacji w sektorze aktywów cyfrowych przy jednoczesnym zachowaniu bezpiecznego i regulowanego rynku.

Brazylia: Adaptacja do wzrostu stablecoinów

Brazylijski bank centralny egzekwuje ustawę o aktywach wirtualnych, która obejmuje regulację stablecoinów. Wykorzystanie stablecoinów w kraju znacznie wzrosło, zwłaszcza w transakcjach obejmujących płatności transgraniczne i przekazy pieniężne. Brazylia rozważa złagodzenie niektórych ograniczeń dotyczących portfeli własnych i transferów transgranicznych, które zostały dotychczas zaproponowane. Ma to sprzyjać innowacjom przy jednoczesnym zachowaniu równowagi z regulacjami.

Zjednoczone Emiraty Arabskie: Regulacje stablecoinów przez bank centralny

Od sierpnia 2025 roku Centralny Bank ZEA wdrożył przepisy, które pozwalają sprzedawcom akceptować wyłącznie licencjonowane Dirham Payment Tokens (DPTs) w kraju. Ten krok gwarantuje, że stablecoiny działające w ZEA podlegają scentralizowanej regulacji, zapewniając stabilność finansową i ochronę konsumentów. Ponadto Abu Dhabi Global Market (ADGM) ustanowił strukturę zarządzającą emisją tokenizowanej waluty fiat, dodatkowo wzmacniając pozycję ZEA jako jednego z najbardziej udanych centrów fintech w regionie Bliskiego Wschodu.

Singapur: Regulacja emisji stablecoinów

Monetary Authority of Singapore (MAS) wprowadził ramy dla stablecoinów, aby zapewnić, że stablecoiny powiązane z dolarem singapurskim lub innymi głównymi walutami utrzymują stabilność wartości.

Emitenci muszą posiadać wystarczające aktywa rezerwowe, być wykupywalni w odpowiednim czasie, posiadać odpowiedni kapitał oraz dokonywać przejrzystych ujawnień. Emitenci niebędący bankami z emisją powyżej 5 milionów dolarów muszą uzyskać licencję. Ta metoda jest zgodna z międzynarodowym trendem bardziej restrykcyjnego nadzoru i licencjonowania stablecoinów.

Szwajcaria: Wytyczne FINMA dotyczące stablecoinów

Szwajcaria nie wydała jeszcze szczególnej ustawy dotyczącej stablecoinów. Zamiast tego opiera się na obecnych przepisach finansowych i wytycznych swojego regulatora finansowego, FINMA. W lipcu 2024 roku FINMA zasugerowała dwa kluczowe zasady: każda gwarancja bankowa dla stablecoina musi spełniać surowe warunki (możliwe jest bycie emitentem bez licencji bankowej), a emitenci powinni sprawdzać tożsamość wszystkich posiadaczy stablecoinów, aby zapobiec ich anonimowemu użyciu. To stanowisko odzwierciedla globalne próby zaostrzenia regulacji stablecoinów.

Artykuł Are Stablecoins Reshaping Global Monetary Policy? pojawił się najpierw na Cryptotale.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ekskluzywny wywiad z HelloTrade: „Wall Street na blockchainie” wspierany przez BlackRock

Po stworzeniu największego w historii bitcoin ETF, dyrektorzy BlackRock przebudowują Wall Street na MegaETH.

Przewodniczący SEC USA z odważną prognozą: era globalnego finansowania na blockchainie już nadeszła

Przewodniczący SEC USA, Atkins, stwierdził, że tokenizacja i rozliczenia on-chain zrewolucjonizują amerykańskie rynki kapitałowe, prowadząc do bardziej przejrzystego, bezpiecznego i wydajnego systemu finansowego.

Liczba walidatorów Solana gwałtownie spada: oszałamiający spadek o 68% od 2023 roku

Ujawniono: Jak traderzy opcji na Bitcoin obstawiają wybuchową długoterminową zmienność