Następna bitwa stablecoinów: starcie sieci stablecoinów

Kiedy nakładające się sprzeczności związane z alokacją wartości, ograniczeniami technicznymi, doświadczeniem użytkownika, zgodnością regulacyjną oraz konkurencją się kumulują, budowa własnego blockchaina staje się nieuniknionym wyborem.

W drugiej połowie 2025 roku branża stablecoinów weszła w nową fazę.

W ciągu ostatnich kilku lat firmy takie jak Tether i Circle były kluczowymi graczami w wyścigu stablecoinów, jednak ich tożsamość zawsze pozostawała po stronie emitenta. Projektowanie i obsługa sieci bazowej były powierzane publicznym blockchainom takim jak Ethereum, Tron i Solana. Chociaż skala emisji stablecoinów stale rosła, użytkownicy zawsze musieli polegać na innych systemach do realizacji transakcji.

W ostatnich miesiącach ten krajobraz zaczął się zmieniać. Circle wprowadził Arc, Tether niemal równocześnie wypuścił Plasma i Stable, a Stripe wraz z Paradigm uruchomili Tempo. Pojawiły się trzy publiczne łańcuchy stablecoinów skoncentrowane na płatnościach i rozliczeniach, co wskazuje, że emitenci nie są już zadowoleni jedynie z emisji monety; chcą również kontrolować samą sieć.

Takie skoordynowane działania trudno wytłumaczyć zwykłym przypadkiem.

Dlaczego budować własne publiczne łańcuchy?

Wczesne stablecoiny były niemal wszystkie budowane na publicznych blockchainach takich jak Ethereum, Tron i Solana. Jednak dziś coraz więcej emitentów decyduje się na budowę dedykowanych łańcuchów, aby mieć pełną kontrolę zarówno nad emisją, jak i rozliczeniami.

Najbardziej bezpośredni powód leży w podziale wartości. Opłaty „zabierane” przez sieć bazową są znacznie większe, niż się wydaje.

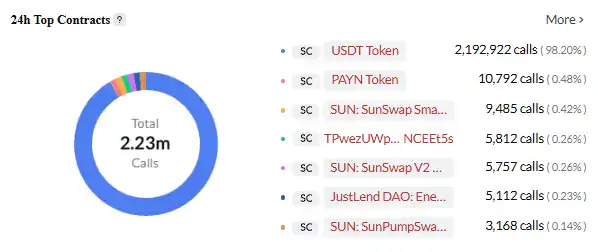

Tether przetwarza ponad 1 bilion dolarów transakcji miesięcznie, ale większość opłat trafia do publicznego blockchaina. W sieci Tron każda transakcja USDT wymaga około 13-27 TRX jako opłaty, co odpowiada obecnie około 3-6 dolarów. Biorąc pod uwagę znaczący wolumen transakcji USDT na Tron, jest to pokaźny przychód. Jeśli przyjmiemy, że sieć Tron obsługuje codziennie setki milionów dolarów transakcji USDT, sama opłata może przynieść sieci Tron setki milionów dolarów przychodu rocznie.

USDT jest najbardziej aktywnym smart kontraktem w sieci TRON, Źródło: Cryptopolitan

Chociaż zyski Tethera również są ogromne, pochodzą głównie z różnicy stóp procentowych i dochodów z inwestycji, niezwiązanych z wolumenem transakcji USDT. Za każdą dodatkową transakcję USDT Tether nie otrzymuje żadnego bezpośredniego przychodu; wszystkie opłaty trafiają do kieszeni publicznego łańcucha.

Podobna sytuacja dotyczy Circle. Każda transakcja USDC w sieci Ethereum wymaga zapłaty ETH jako opłaty Gas. Przy obecnym poziomie opłat transakcyjnych Ethereum, gdyby USDC osiągnął wolumen transakcji USDT, same opłaty mogłyby przynieść sieci Ethereum miliardy dolarów przychodu rocznie. Jednak jako emitent USDC, Circle nie otrzymuje z tych transakcji ani centa.

Jeszcze bardziej frustrujące dla tych firm jest to, że im większy wolumen transakcji, tym więcej przychodów jest traconych. Miesięczny wolumen transakcji USDT wzrósł z kilkuset miliardów dolarów w 2023 roku do ponad 1 biliona dolarów obecnie, a Tether zawsze otrzymywał zero przychodu z tych transakcji.

Ta „widoczna, ale nieosiągalna” sytuacja jest głównym motorem decyzji o budowie własnych publicznych łańcuchów.

Dodatkowo, ograniczenia techniczne istniejących publicznych łańcuchów również się kumulują. Ethereum ma wysokie opłaty i wolne prędkości, co czyni mikropłatności niepraktycznymi; Tron ma niskie koszty, ale jego bezpieczeństwo i decentralizacja są kwestionowane; Solana jest szybka, ale niewystarczająco stabilna. Dla usługi płatniczej działającej 24/7 przez cały rok, te problemy są trudne do zniesienia.

Doświadczenie użytkownika to także przeszkoda. Zwykli użytkownicy muszą przygotować różne natywne tokeny i korzystać z różnych portfeli podczas przełączania się między łańcuchami. Przelewy międzyłańcuchowe są bardziej złożone, kosztowne i niosą ryzyko bezpieczeństwa. Na froncie regulacyjnym, monitorowanie transakcji, przeciwdziałanie praniu pieniędzy i inne funkcje w istniejących publicznych łańcuchach w dużej mierze opierają się na zewnętrznych rozwiązaniach, których skuteczność jest ograniczona. W zakresie konkurencji, różnicowanie stało się koniecznością; Circle dąży do zapewnienia szybszych rozliczeń i wbudowanych modułów zgodności poprzez Arc, podczas gdy Stripe ma nadzieję osiągnąć programowalne płatności i automatyczne rozliczenia dzięki Tempo.

Kiedy sprzeczności w podziale wartości, ograniczenia techniczne, doświadczenie użytkownika, zgodność regulacyjna i konkurencja się łączą, budowa własnego łańcucha staje się nieuniknionym wyborem.

Ostateczna rozgrywka gigantów

W obliczu tych wyzwań i szans różne firmy wybrały różne ścieżki technologiczne i strategie biznesowe.

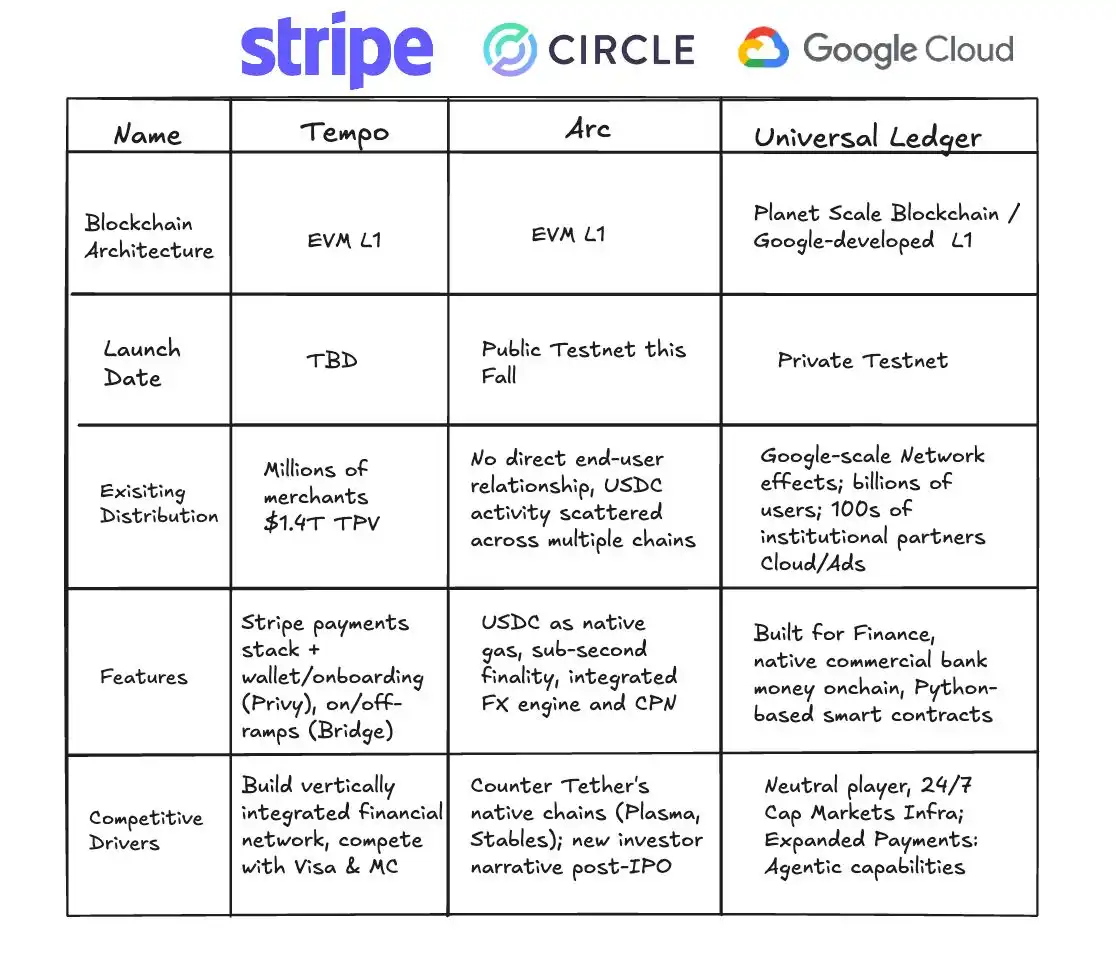

Stripe Tempo: Technologiczny wybór neutralnej platformy

Tempo to dedykowany łańcuch płatniczy współinkubowany przez Stripe i Paradigm. Jego największą różnicą w stosunku do tradycyjnych publicznych łańcuchów jest to, że nie emituje własnego natywnego tokena, lecz bezpośrednio akceptuje główne stablecoiny, takie jak USDC i USDT, jako Gas. Ta decyzja jest zarówno stanowiskiem, jak i ambicją.

Źródło: X

Ten projekt może wydawać się prosty, ale wyzwania techniczne są znaczące. Tradycyjne blockchainy używają pojedynczego natywnego tokena jako opłaty, co czyni projekt systemu stosunkowo prostym. Tempo musi obsługiwać wiele stablecoinów jako opłat, co wymaga wdrożenia złożonego mechanizmu zarządzania tokenami i kalkulacji kursów wymiany na poziomie protokołu.

Architektura techniczna Tempo jest również zoptymalizowana pod kątem scenariuszy płatniczych. Ulepszony mechanizm konsensusu pozwala na potwierdzenie w czasie poniżej sekundy przy zachowaniu bardzo niskich kosztów. Zawiera także wbudowane prymitywy płatnicze, które deweloperzy mogą bezpośrednio wywoływać, aby budować aplikacje do płatności warunkowych, zaplanowanych, wielostronnych i innych złożonych przypadków użycia.

Tempo zbudowało solidny sojusz ekosystemowy. Początkowi partnerzy projektowi obejmują kluczowe sektory, takie jak sztuczna inteligencja (Anthropic, OpenAI), e-commerce (Shopify, Coupang, DoorDash), usługi finansowe (Deutsche Bank, Standard Chartered, Visa, Revolut) i inne. Sama ta lista sygnalizuje, że Stripe zamierza uczynić Tempo podstawową infrastrukturą międzybranżową.

Circle Arc: Głęboka, pionowa integracja i personalizacja

W sierpniu 2025 roku Circle uruchomił Arc, publiczny blockchain zaprojektowany specjalnie dla finansów stablecoinów. W przeciwieństwie do neutralnej postawy Stripe, Arc reprezentuje dogłębną strategię pionowej integracji.

Źródło: Circle

Arc używa USDC jako natywnego tokena opłaty Gas, co oznacza, że wszystkie transakcje w łańcuchu Arc wymagają płatności w USDC, bezpośrednio zwiększając popyt i przypadki użycia USDC. Ten projekt pozwala Circle czerpać korzyści z każdej transakcji w sieci, osiągając zamkniętą pętlę wartości.

Arc zawiera również instytucjonalny silnik FX, zdolny do szybkiej wymiany między różnymi stablecoinami walutowymi, dążąc do osiągnięcia finalności transakcji poniżej sekundy. Te funkcje są zaprojektowane z myślą o praktycznych potrzebach klientów instytucjonalnych, pokazując głębokie zrozumienie rynku docelowego przez Circle.

Dzięki posiadaniu własnego publicznego łańcucha, Circle zapewnia bardziej wydajne i kontrolowane środowisko dla operacji USDC. Co ważniejsze, może zbudować zamknięty ekosystem finansowy wokół USDC, trwale zatrzymując wartość w swoim systemie.

Strategia podwójnego łańcucha Tethera: Agresywne, kompleksowe podejście

Jako największy na świecie emitent stablecoinów, Tether jednocześnie uruchomił projekty Plasma i Stable w 2025 roku, prezentując bardziej agresywną postawę pionowej integracji niż konkurenci.

Źródło: Bankless

Plasma to blockchain warstwy 1 wspierany przez powiązaną z Tetherem firmę Bitfinex, zaprojektowany specjalnie do transakcji stablecoinów. Jego główną zaletą są transfery USDT bez opłat. To rozwiązanie stanowi bezpośrednie wyzwanie dla sieci Tron, która od dawna dominuje w obiegu USDT. W lipcu 2025 roku Plasma zebrała 373 miliony dolarów w sprzedaży tokenów, co pokazuje duże zainteresowanie rynkowe tym publicznym łańcuchem.

W porównaniu do Plasma, Stable ma bardziej kompleksowy cel. Tether określa go jako „wyłączny dom USDT”, przyjmując równoległą architekturę podwójnego łańcucha, gdzie główny łańcuch obsługuje kluczowe rozliczenia, a Plasma działa jako łańcuch boczny przetwarzający duże wolumeny mikropłatności i mikropłatności, rozliczając się regularnie na głównym łańcuchu. W tej sieci USDT służy zarówno jako środek wymiany, jak i token opłaty, eliminując potrzebę posiadania dodatkowych tokenów do opłacania Gas, co znacznie obniża próg wejścia.

Aby jeszcze bardziej zwiększyć elastyczność, Stable wprowadził kilka wariantów USDT. Standardowy USDT jest używany do codziennych transakcji, USDT0 służy jako token mostu międzyłańcuchowego, a gasUSDT jest używany do opłat sieciowych. Wszystkie trzy utrzymują parytet wartości 1:1, umożliwiając użytkownikom bezproblemową wymianę bez kosztów, zapewniając spójne doświadczenie użytkownika w różnych scenariuszach.

Pod względem mechanizmu konsensusu, Stable przyjął niestandardowy StableBFT. Mechanizm ten oparty jest na silniku CometBFT (ulepszona wersja Tendermint) i należy do systemu delegowanego proof-of-stake. StableBFT oddziela „propagację transakcji” od „propagacji konsensusu”, mając na celu rozwiązanie problemów zatorów podczas dużego ruchu i zapewnienie bardziej stabilnego środowiska sieciowego dla płatności na dużą skalę.

Dzięki połączeniu podwójnego łańcucha Plasma i Stable, Tether nie tylko rozwiązał ograniczenia istniejącej sieci pod względem opłat i stabilności, ale także próbował zbudować kompleksowy, zamknięty ekosystem dla USDT obejmujący transakcje, opłaty i funkcje międzyłańcuchowe.

Infrastrukturalne ambicje gigantów technologicznych

Google również sięga po ten rynek, kierując swoją uwagę na infrastrukturę stablecoinów poprzez Google Cloud Unified Ledger (GCUL). GCUL to platforma blockchain klasy korporacyjnej zaprojektowana specjalnie do ułatwiania emisji, zarządzania i wsparcia handlu stablecoinami dla banków i instytucji finansowych.

Porównanie GCUL z Tempo i Arc, Źródło: Fintech America

Jego główną zaletą jest głęboka integracja z istniejącymi usługami korporacyjnymi Google Cloud. Instytucje finansowe mogą szybko uruchamiać produkty stablecoinowe na GCUL bez konieczności budowania infrastruktury od podstaw. Dla banków przyzwyczajonych do korzystania z usług Google Cloud jest to niemal bezproblemowe rozwiązanie dla aktywów cyfrowych.

Strategia Google wydaje się szczególnie powściągliwa; nie angażuje się bezpośrednio w emisję stablecoinów ani konkurencję płatniczą, lecz pozycjonuje się jako dostawca technologii bazowej dla wszystkich graczy. Ten wybór oznacza, że niezależnie od tego, który stablecoin ostatecznie zwycięży, Google zbierze owoce.

Te dedykowane publiczne łańcuchy nie tylko powielają funkcje istniejących blockchainów, ale także dokonują skoku w kilku kluczowych wymiarach. Stablecoiny pierwotnie wyeliminowały rolę banków, a teraz uwolniły się od zależności od publicznych łańcuchów takich jak Ethereum i Tron, naprawdę przejmując kontrolę nad kanałem transakcyjnym.

Uwalniają większą programowalność; stablecoiny to w istocie zestaw smart kontraktów. CEO Stripe Patrick Collison powiedział kiedyś, że programowalne płatności dadzą początek zupełnie nowym modelom biznesowym, takim jak „agent payments” dostosowane do agentów AI. Na nowym łańcuchu deweloperzy mogą bezpośrednio wywoływać wbudowane prymitywy płatnicze, aby tworzyć złożone aplikacje, takie jak płatności warunkowe, zaplanowane czy wielostronne rozliczenia.

Skróciły także czas rozliczeń do niemal natychmiastowego. Publiczne łańcuchy takie jak Arc dążą do skrócenia czasu potwierdzenia do poziomu poniżej sekundy. Dla handlu wysokiej częstotliwości, finansowania łańcucha dostaw czy nawet mikropłatności w aplikacjach komunikacyjnych, ta „prędkość, którą widzisz, to prędkość, którą dostajesz” jest rewolucyjna.

Ponadto, już na poziomie architektury uwzględniają interoperacyjność. Mosty międzyłańcuchowe i atomic swaps nie są już dodatkowymi poprawkami, lecz integralną częścią systemu. Stablecoiny na różnych łańcuchach mogą swobodnie krążyć, jakby ustanowiono bezpośrednie kanały między globalnymi systemami bankowymi.

Rok publicznych blockchainów stablecoinów

Pojawienie się publicznych blockchainów stablecoinów to w istocie przepisanie łańcucha wartości. W przeszłości zyski, które były pobierane warstwa po warstwie w systemie płatniczym przez banki, sieci kartowe i instytucje rozliczeniowe, teraz płyną do nowych uczestników.

Circle i Tether, poprzez emisję stablecoinów, uzyskały kontrolę nad ogromnym funduszem nieoprocentowanym, który jest inwestowany w bezpieczne aktywa, takie jak amerykańskie obligacje skarbowe, przynosząc miliardy dolarów odsetek rocznie. W drugim kwartale 2024 roku zysk Tethera osiągnął 4,9 miliarda dolarów, niemal w całości z tego „seigniorage” przychodu.

Dzięki własnym publicznym łańcuchom sposoby przechwytywania wartości stały się bardziej zróżnicowane. Opłaty transakcyjne to tylko powierzchnia; prawdziwy potencjał tkwi w usługach o wartości dodanej. Tempo może dostosować rozwiązania płatnicze dla klientów korporacyjnych, a Arc może zapewnić funkcjonalność na poziomie instytucjonalnym w zakresie zgodności i rozliczeń walutowych. Premia za te usługi znacznie przewyższa wartość pojedynczej transakcji.

Nawet większe pole do wyobraźni istnieje na warstwie aplikacji. Gdy płatności stają się programowalne, pojawiają się nowe modele biznesowe. Automatyczna wypłata wynagrodzeń, płatności warunkowe, finansowanie łańcucha dostaw — nie tylko zwiększają efektywność, ale także tworzą wartość, która wcześniej nie istniała.

Dla tradycyjnych instytucji finansowych stablecoiny podważają ich fundamenty. Pośrednictwo płatnicze to znaczące źródło przychodów dla banków, a powszechne przyjęcie stablecoinów może sprawić, że ten biznes stanie się mniej potrzebny. Krótkoterminowy wpływ jest ograniczony, ale w dłuższej perspektywie banki muszą na nowo zdefiniować swoją rolę.

To przekształcenie wartości to nie tylko prosta konkurencja biznesowa; niesie ze sobą także cień geopolityki. Globalny obieg stablecoinów powiązanych z dolarem to w istocie rozszerzenie hegemonii dolara na erę cyfrową. Reakcje różnych krajów już nadeszły, a przyszła konkurencja obejmie nie tylko pojedynczy publiczny łańcuch i firmę, ale także walkę między różnymi krajami i systemami walutowymi.

Wzrost stablecoinów to nie tylko technologiczna aktualizacja czy zamiana modelu biznesowego. To, co wywołały, to najgłębsza strukturalna rekonfiguracja globalnej infrastruktury finansowej od czasu podwójnej księgowości i nowoczesnego systemu bankowego.

W dłuższej perspektywie to, co wywołały stablecoiny, może być najgłębszą restrukturyzacją globalnej infrastruktury finansowej od czasu podwójnej księgowości i nowoczesnego systemu bankowego.

Historycznie każda fundamentalna zmiana infrastruktury przynosiła skok w krajobrazie biznesowym. Weksl kupców weneckich umożliwiły handel między miastami, międzynarodowa sieć bankowa Rothschildów napędzała globalne przepływy kapitału, a systemy Visa i SWIFT przyspieszyły płatności do poziomu sekundowego.

Te transformacje obniżyły koszty, rozszerzyły rynki i uwolniły nową dynamikę wzrostu. Stablecoiny są najnowszym węzłem w tej ewolucyjnej ciągłości.

Ich długoterminowy wpływ będzie widoczny na wielu poziomach.

Włączenie finansowe zostaje najpierw wzmocnione, ponieważ każdy posiadający smartfon może uzyskać dostęp do globalnej sieci bez konta bankowego. Efektywność rozliczeń transgranicznych również zostanie przepisana, ponieważ niemal natychmiastowe rozliczenia mogą znacząco poprawić przepływy środków w łańcuchach dostaw i handlu.

Jeszcze głębsza zmiana tkwi w zdolności do katalizowania natywnych cyfrowo modeli biznesowych. Płatność nie będzie już tylko transferem środków, ale może być również programowana i komponowana jak dane, rozszerzając granice innowacji biznesowych.

Do 2025 roku, wraz z pojawieniem się różnych publicznych blockchainów stablecoinów, stablecoiny naprawdę wyszły poza świat krypto i wkroczyły na główne sceny finansów i handlu. Obecnie jesteśmy na tym rozdrożu, obserwując formowanie się bardziej otwartej i wydajnej globalnej sieci płatniczej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Przy wycenie na 1 miliard dolarów, dlaczego Farcaster nie zdołał stworzyć "zdecentralizowanego" Twittera?

Farcaster przyznaje, że zdecentralizowane sieci społecznościowe napotykają trudności ze skalowaniem, dlatego przesuwa swoją uwagę z podejścia „najpierw społeczność” na działalność związaną z portfelami.

Śmiała prognoza przewodniczącego SEC: Nadszedł globalny, finansowy wiek on-chain

Przewodniczący SEC w USA, Atkins, stwierdził, że tokenizacja i rozliczenia on-chain przekształcą amerykańskie rynki kapitałowe, umożliwiając bardziej przejrzysty, bezpieczny i wydajny system finansowy.

Ekskluzywny wywiad z HelloTrade: „Wall Street na blockchainie” wspierany przez BlackRock

Po stworzeniu największego w historii bitcoin ETF, dyrektorzy BlackRock przebudowują Wall Street na MegaETH.