Streszczenie

Ostatnio, wraz ze zmianami w środowisku regulacyjnym, protokoły DeFi dzięki entuzjazmowi traderów on-chain wobec aktywów kryptowalutowych oferują znacznie wyższe stopy zwrotu niż tradycyjne produkty finansowe. Ma to pozytywne znaczenie dla dwóch grup użytkowników. Po pierwsze, dla niektórych traderów, po tym jak ceny większości blue chipowych aktywów kryptowalutowych przebiły historyczne maksima, umiarkowane zmniejszenie dźwigni i poszukiwanie scenariuszy inwestycyjnych o niskim ryzyku alfa jest dobrym wyborem. Jednocześnie, w makroekonomicznym cyklu obniżek stóp procentowych, dla większości osób niezaangażowanych zawodowo w kryptowaluty, ulokowanie wolnych środków w DeFi pozwala cieszyć się wyższymi zyskami. Dlatego autor zamierza rozpocząć nową serię artykułów, które pomogą czytelnikom szybko rozpocząć przygodę z DeFi, analizując zyski i ryzyko różnych strategii na podstawie rzeczywistych danych wielorybów DeFi. Liczę na wasze wsparcie. W pierwszym odcinku chciałbym zacząć od popularnej ostatnio strategii arbitrażu stóp procentowych i przeanalizować jej możliwości oraz ryzyka na podstawie alokacji kapitału dużych graczy AAVE.

Typowe scenariusze arbitrażu stóp procentowych w świecie DeFi

Najpierw należy wyjaśnić osobom niezaznajomionym z finansami, czym jest arbitraż stóp procentowych. Arbitraż stóp procentowych (Interest Rate Arbitrage), znany również jako carry trade, to strategia arbitrażowa polegająca na wykorzystaniu różnic w stopach procentowych pomiędzy różnymi rynkami, walutami lub instrumentami dłużnymi w celu osiągnięcia zysku. Mówiąc prosto, polega to na pożyczaniu środków po niskiej stopie procentowej, inwestowaniu ich w aktywa o wyższej stopie zwrotu i zarabianiu na różnicy. Innymi słowy, arbitrażysta pożycza środki o niskim koszcie, a następnie inwestuje je w aktywa o wyższej rentowności, zarabiając na różnicy w oprocentowaniu.

Przykładem najpopularniejszej strategii w tradycyjnych finansach, preferowanej przez fundusze hedgingowe, jest carry trade na linii USA-Japonia. Wiadomo, że Japonia, w ramach polityki YCC, utrzymuje bardzo niskie stopy procentowe, a realne stopy są nawet ujemne. Tymczasem dolar amerykański nadal znajduje się w środowisku wysokich stóp procentowych, co tworzy różnicę w oprocentowaniu pomiędzy dwoma rynkami finansowania. Fundusze hedgingowe wykorzystują amerykańskie obligacje skarbowe jako aktywa o wysokiej rentowności jako zabezpieczenie, pożyczają jeny z różnych źródeł, a następnie kupują wysoko dywidendowe aktywa japońskich konglomeratów lub wymieniają je na dolary, aby kupić inne aktywa o wysokim zwrocie (PS: to jedna z ulubionych strategii Warrena Buffetta). Zaletą tej strategii jest zwiększenie efektywności dźwigni finansowej, a skala kapitału zaangażowanego w ten arbitraż jest wystarczająco duża, by wpływać na ceny globalnych aktywów ryzykownych. Dlatego też, po rezygnacji Banku Japonii z YCC w ubiegłym roku, każda podwyżka stóp procentowych miała ogromny wpływ na ceny aktywów ryzykownych.

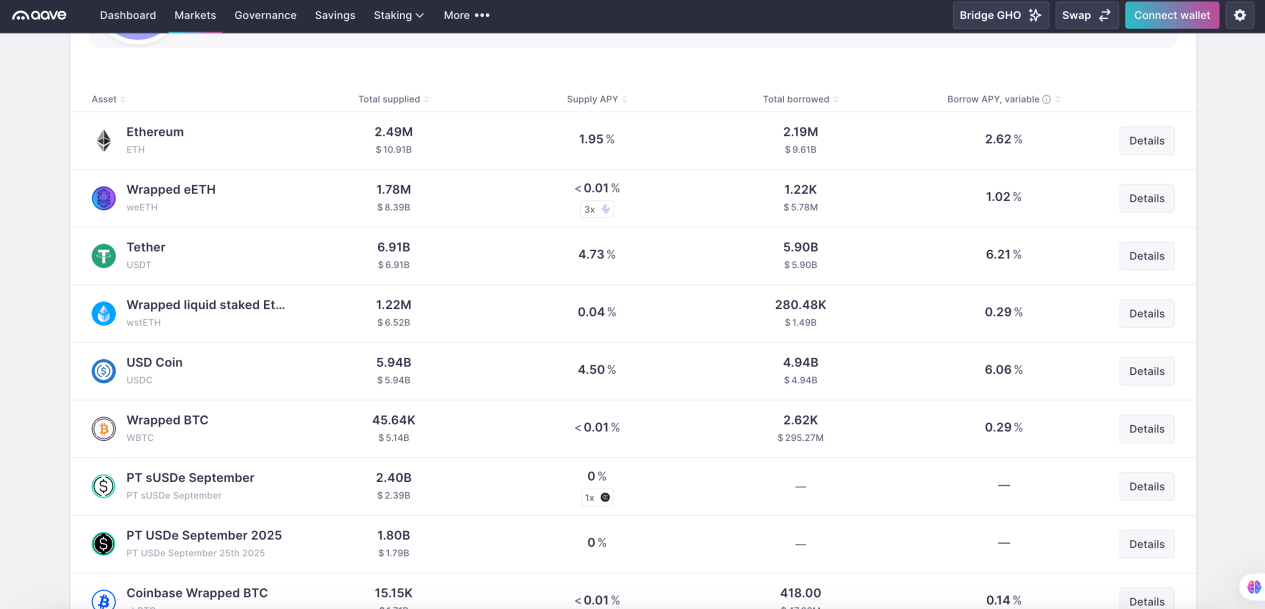

W świecie DeFi istnieją dwa główne innowacyjne segmenty: pierwszym są zdecentralizowane giełdy DEX, a drugim zdecentralizowane protokoły pożyczkowe Lending. Pierwsze umożliwiają arbitraż cenowy (nie omawiamy tego w tym artykule), a drugie są głównym źródłem strategii arbitrażu stóp procentowych. Zdecentralizowane protokoły pożyczkowe pozwalają użytkownikom na wykorzystanie określonych aktywów kryptowalutowych jako zabezpieczenia i pożyczanie innych aktywów. Szczegóły zależą od mechanizmu likwidacji, wymagań dotyczących wskaźnika zabezpieczenia i sposobu ustalania stóp procentowych, ale skupimy się na najpopularniejszych obecnie na rynku protokołach pożyczek nadzabezpieczonych. Na przykładzie AAVE: możesz użyć dowolnego obsługiwanego przez platformę aktywa jako zabezpieczenia i pożyczyć inne aktywo. W tym procesie twoje zabezpieczenie nadal generuje natywny zysk oraz zysk z pożyczania na platformie, czyli to, co oznacza Supply APY. Wynika to z faktu, że większość protokołów pożyczkowych stosuje model Peer To Pool – twoje zabezpieczenie trafia do wspólnej puli środków, która jest źródłem pożyczek na platformie. Pożyczkobiorcy, którzy potrzebują danego aktywa, płacą odsetki do tej puli – to źródło zysku z pożyczania. Ty natomiast płacisz odsetki od pożyczonego aktywa, czyli Borrow APY.

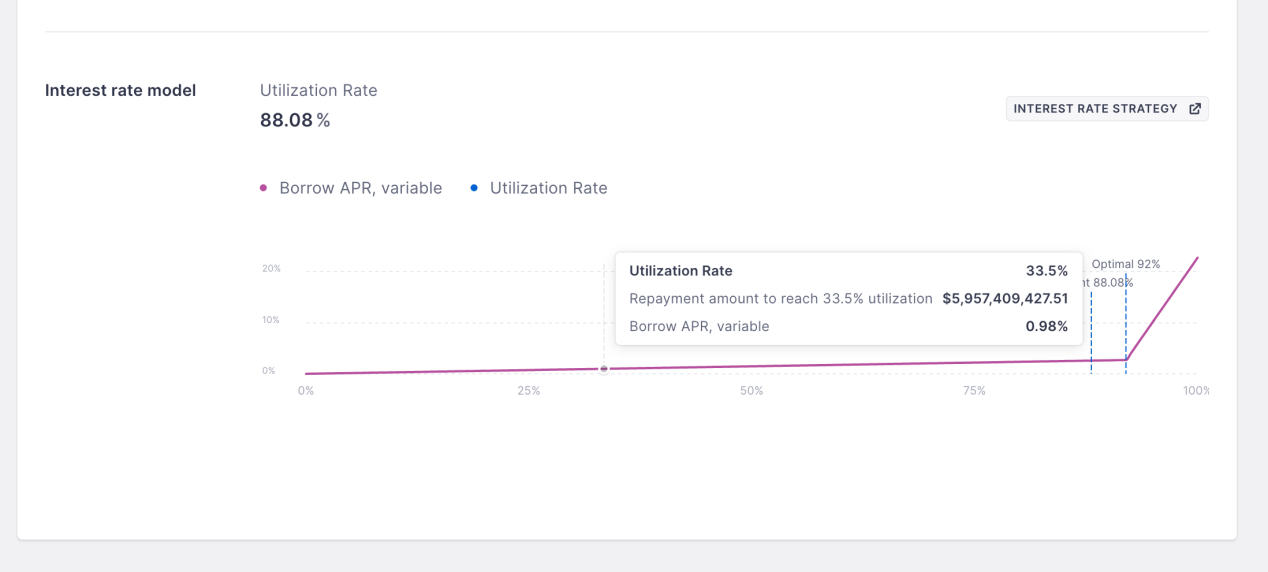

Obie te stopy procentowe są zmienne i w AAVE są określane przez krzywą stóp procentowych. Im wyższy poziom wykorzystania puli środków, tym wyższe stopy procentowe. Takie rozwiązanie wynika z faktu, że w modelu Peer To Pool pożyczki nie mają określonego terminu zapadalności, co upraszcza protokół i zwiększa płynność dla pożyczkodawców – nie muszą czekać na termin spłaty, by odzyskać kapitał. Jednak aby zapewnić odpowiednią dyscyplinę spłaty dla pożyczkobiorców, protokół podnosi stopy procentowe, gdy płynność w puli spada, zmuszając pożyczkobiorców do spłaty i utrzymując dynamiczną równowagę płynności, która najlepiej odzwierciedla rzeczywiste potrzeby rynku.

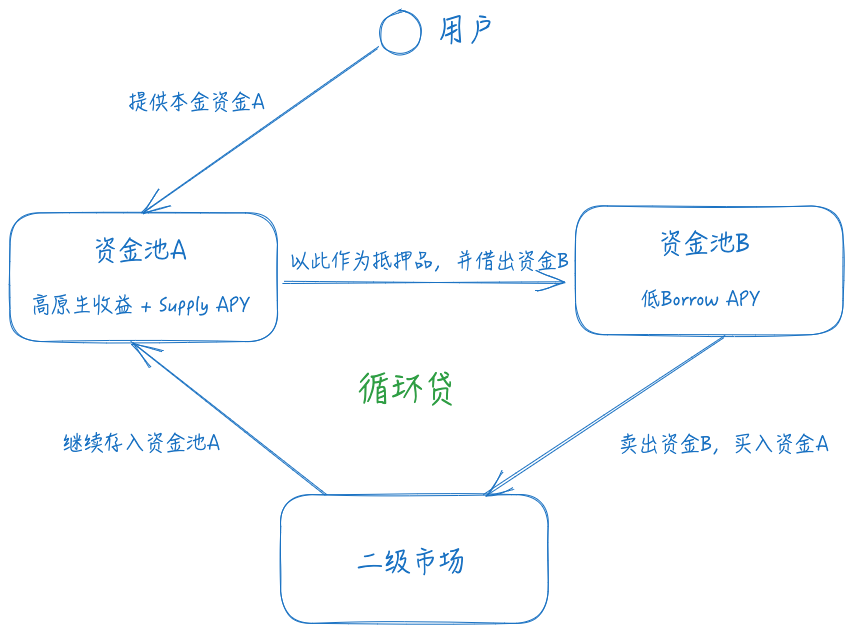

Po zrozumieniu tych podstaw, wyjaśnijmy, jak działa arbitraż stóp procentowych. Najpierw należy znaleźć aktywo o wysokim natywnym zysku + wysokim Supply APY jako zabezpieczenie, następnie znaleźć ścieżkę pożyczki z niskim Borrow APY, pożyczyć aktywo i na rynku wtórnym ponownie kupić zabezpieczenie za pożyczone środki, powtarzając ten proces w celu zwiększenia dźwigni finansowej.

Osoby z podstawową wiedzą finansową łatwo zauważą dwa rodzaje ryzyka w tej strategii:

- Ryzyko kursowe: Jeśli aktywo A względem aktywa B ulegnie deprecjacji, pojawia się ryzyko likwidacji. Na przykład, jeśli twoim zabezpieczeniem jest ETH, a pożyczonym aktywem USDT, spadek ceny ETH powoduje spadek wskaźnika zabezpieczenia i ryzyko likwidacji.

- Ryzyko stopy procentowej: Jeśli Borrow APY aktywa B jest wyższe niż łączny zysk z aktywa A, strategia generuje stratę.

- Ryzyko płynności: Płynność wymiany między aktywami A i B wpływa na koszty wejścia i wyjścia ze strategii. Gwałtowny spadek płynności może mieć poważne konsekwencje.

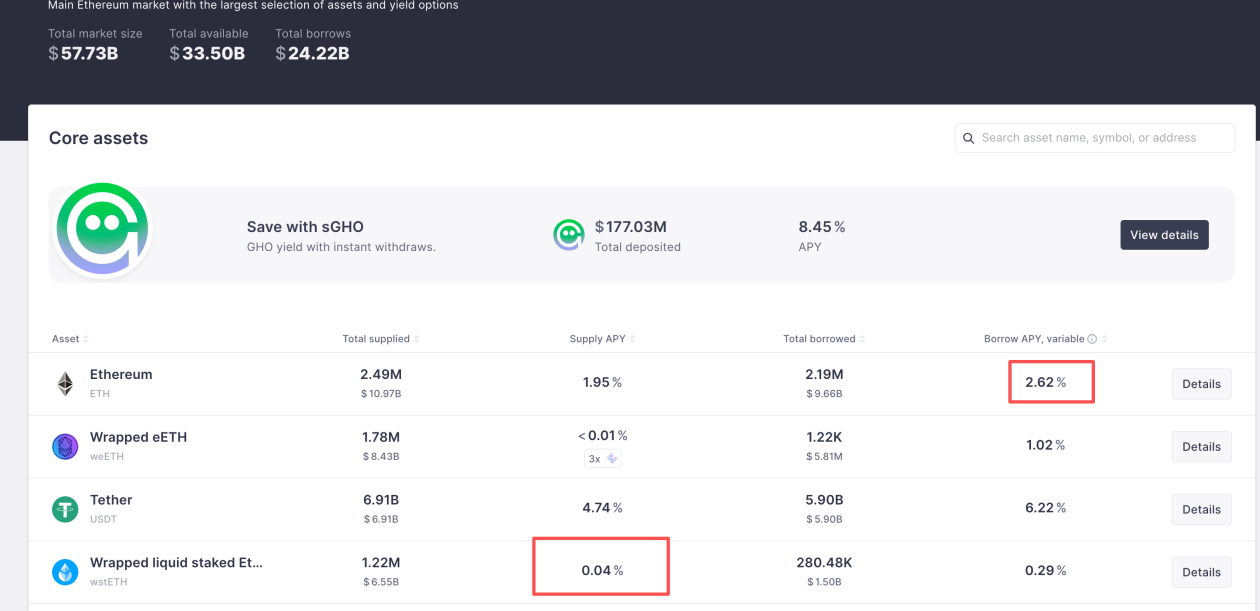

Aby ograniczyć ryzyko kursowe, w większości strategii arbitrażu stóp procentowych DeFi wybiera się dwa aktywa o powiązanych cenach, aby uniknąć dużych odchyleń. Główne ścieżki w tym segmencie to LSD oraz Yield Bearing Stablecoin. Różnica zależy od tego, w jakiej walucie zarządza się kapitałem. Jeśli bazą są aktywa ryzykowne, oprócz arbitrażu można nadal korzystać z natywnego alfa, np. używając stETH z Lido jako zabezpieczenia i pożyczając ETH. Ta ścieżka była bardzo popularna podczas LSDFi Summer. Wybór powiązanych aktywów ma jeszcze jedną zaletę – wyższą maksymalną dźwignię, ponieważ AAVE dla powiązanych aktywów ustawia wyższy Max LTV, tzw. E-Mode. Przy ustawieniu na 93% teoretyczna maksymalna dźwignia wynosi 14x. Obecnie, na przykładzie AAVE, zysk z pożyczania wstETH wynosi 2,7% natywnego zysku ETH + 0,04% Supply APY, a Borrow APY dla ETH to 2,62%, co daje różnicę 0,12%. Potencjalny zysk tej strategii to 2,74% + 13 * 0,12% = 4,3%.

Ryzyko stopy procentowej i płynności można ograniczać poprzez ciągły monitoring obu stóp procentowych i płynności. Na szczęście nie wiąże się to z natychmiastową likwidacją, więc wystarczy odpowiednio wcześnie zareagować.

Jak wieloryb AAVE zarabia 100% APR na arbitrażu stóp procentowych, używając 10 milionów dolarów

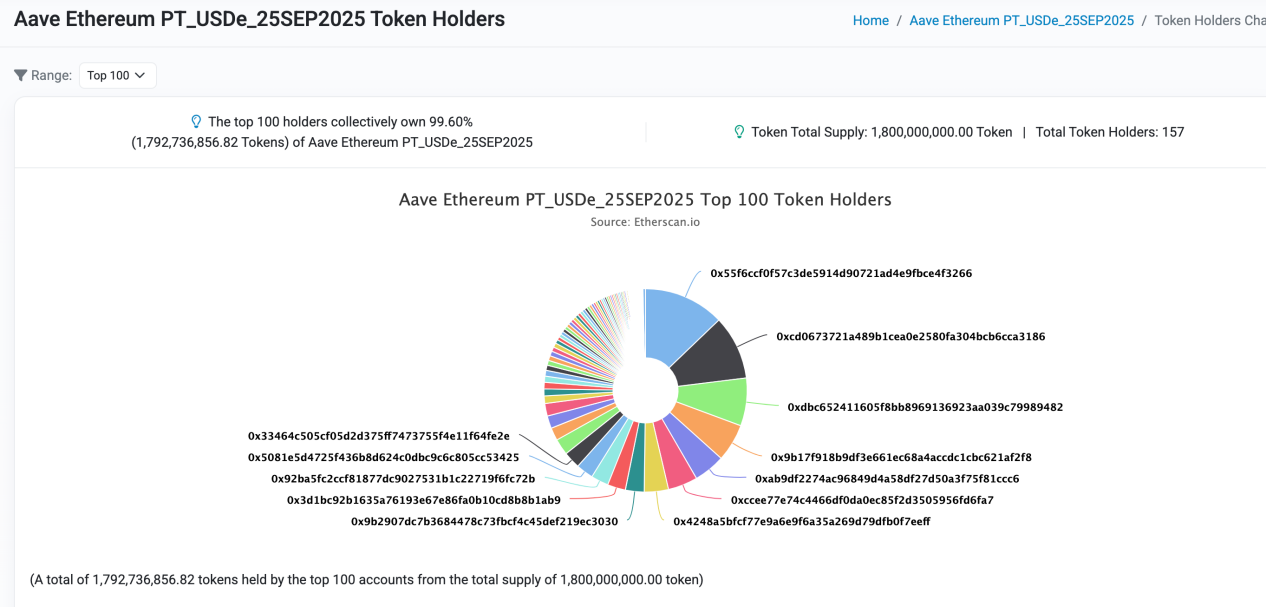

Przyjrzyjmy się, jak wieloryb DeFi wykorzystuje arbitraż stóp procentowych do osiągania ponadprzeciętnych zwrotów. W poprzednich artykułach wspomniano, że AAVE kilka miesięcy temu zaakceptowało PT-USDe wydane przez Pendle jako zabezpieczenie. To całkowicie uwolniło potencjał zysków z arbitrażu stóp procentowych. Na oficjalnej stronie AAVE widać, że PT-USDe jest stale na limicie podaży, co świadczy o popularności tej strategii.

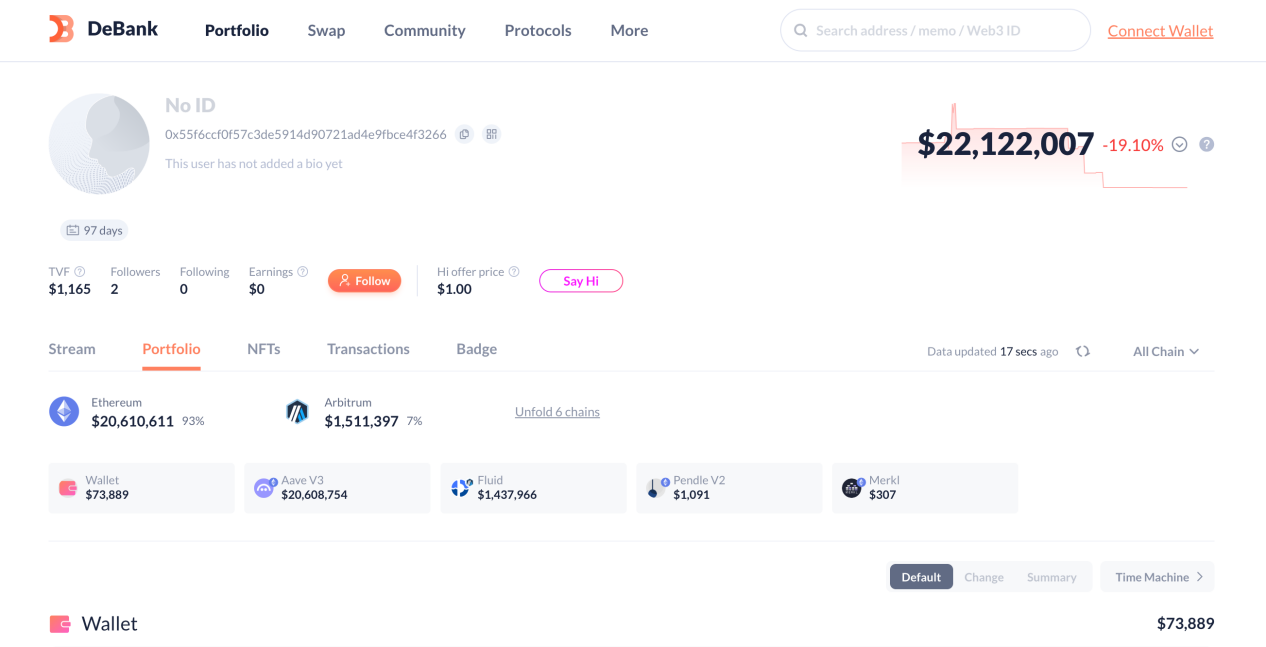

Przeanalizujmy alokację kapitału i potencjalną stopę zwrotu największego wieloryba DeFi w tym rynku, 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266. Całkowita wartość aktywów tego konta wynosi 22 miliony dolarów, z czego większość jest przeznaczona na powyższą strategię.

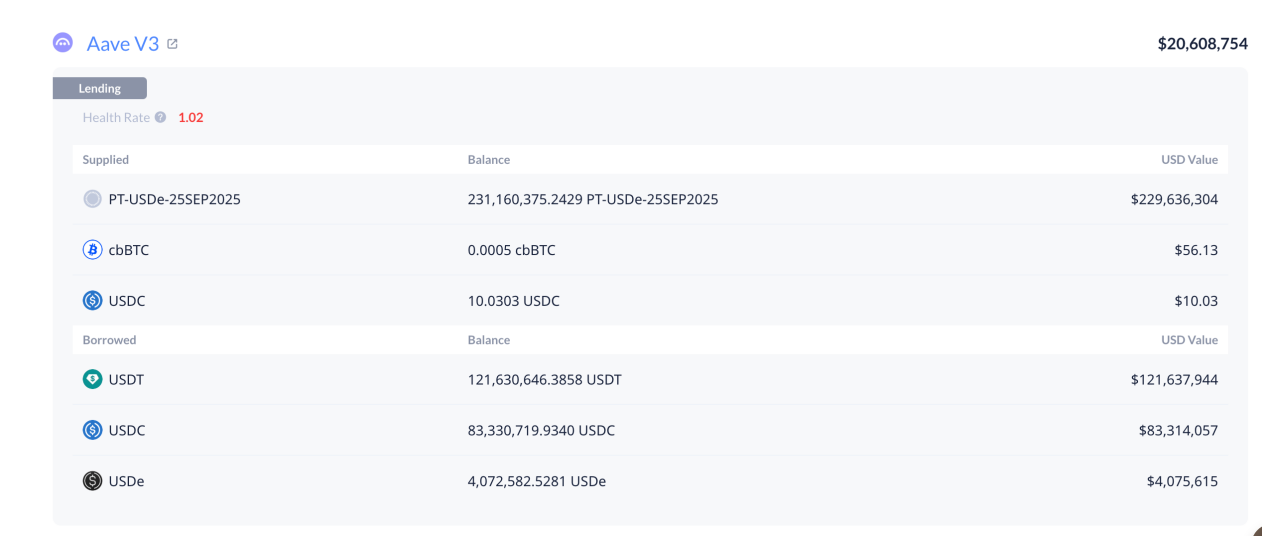

Widać, że konto to korzysta z dwóch rynków pożyczkowych: 20,6 miliona dolarów w ekosystemie AAVE i 1,4 miliona w Fluid. Jak pokazano na wykresie, w AAVE, używając 20 milionów dolarów kapitału, dźwignię zwiększono do około 230 milionów dolarów w aktywach PT-USDe. Odpowiednie pożyczki to 121 milionów USDT, 83 miliony USDC i 4 miliony USDe. Obliczmy teraz APR i dźwignię.

Zgodnie ze stopą procentową PT-USDe w momencie otwarcia pozycji, główna stopa została ustalona 15 sierpnia o 20:24, co oznacza, że stopa wynosiła 14,7%.

Obecnie w AAVE Borrow APY dla USDT wynosi 6,22%, dla USDC 6,06%, a dla USDe 7,57%. Możemy więc obliczyć dźwignię i całkowitą stopę zwrotu na poziomie 11,5x i 104%. Jakie to atrakcyjne liczby!

Jak początkujący w DeFi mogą powielić strategię wieloryba

W rzeczywistości dla początkujących w DeFi powielenie takiej strategii arbitrażu stóp procentowych nie jest trudne. Na rynku istnieje już wiele zautomatyzowanych protokołów arbitrażu stóp procentowych, które pomagają zwykłym użytkownikom uniknąć złożonej logiki pożyczek cyklicznych i umożliwiają otwarcie pozycji jednym kliknięciem. Autor, jako przedstawiciel strony kupującej, nie podaje konkretnych nazw projektów – można je znaleźć samodzielnie na rynku.

Jednak należy pamiętać o trzech głównych rodzajach ryzyka tej strategii:

- Ryzyko kursowe: Jak opisano w poprzednich artykułach, społeczność AAVE zaprojektowała logikę Oracle dla aktywów PT. Po aktualizacji oracla, który będzie śledził zmiany cen PT na rynku wtórnym, należy kontrolować dźwignię, aby uniknąć ryzyka likwidacji przy dłuższych terminach i większych wahaniach cen.

- Ryzyko stopy procentowej: Użytkownicy muszą stale monitorować zmiany w różnicy stóp procentowych i odpowiednio dostosowywać pozycje, gdy różnica się zmniejsza lub staje się ujemna, aby uniknąć strat.

- Ryzyko płynności: Zależy głównie od fundamentów projektu generującego zysk. W przypadku poważnego kryzysu zaufania płynność szybko wysycha, a straty wynikające z poślizgu przy wyjściu ze strategii mogą być znaczne. Użytkownicy powinni zachować czujność i śledzić postępy projektu.