Internet buduje natywny system finansowy, a kluczem do sukcesu lub porażki pozostaje doświadczenie użytkownika.

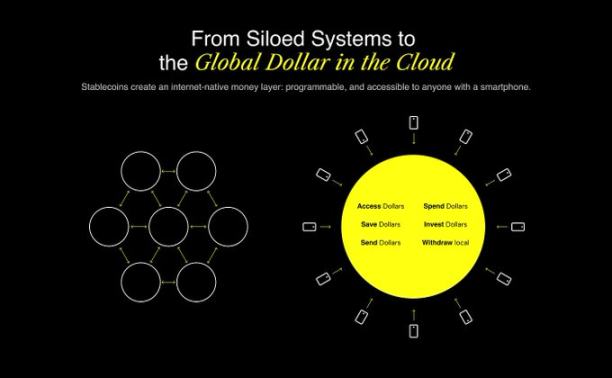

Mamy nowy system operacyjny dla walut, nazywany internetową natywną chmurą usług finansowych, ale większość ludzi wciąż nie ma do niego dostępu.

Mamy nowy system operacyjny dla pieniądza, nazwany natywną dla internetu chmurą usług finansowych, ale większość ludzi wciąż nie ma do niego dostępu.

Autor: Ignas Survila

Tłumaczenie: AididiaoJP, Foresight News

Pieniądz przeżywa swój „internetowy moment”.

Sieć już dawno posiadała systemy komunikacji (e-mail), platformy publikacji (blogi, media społecznościowe) i systemy handlowe (Stripe, Shopify). Teraz buduje własny system finansowy. Ten system jest z natury programowalny, domyślnie otwarty i od pierwszego dnia nie zna granic. System ten powstaje na bazie protokołu stablecoinów.

Klucz tkwi jednak w tym: mimo że infrastruktura się rozwija, wciąż brakuje nam kluczowego doświadczenia użytkownika. Historia pokazuje, że to właśnie tutaj największe sukcesy zostają ukoronowane.

Infrastruktura daje możliwości, doświadczenie użytkownika wygrywa wszystko

Każda przełomowa zmiana technologiczna zaczyna się od infrastruktury, ale nikt nie pamięta protokołów – wszyscy pamiętają produkty, które uczyniły je użytecznymi.

W 1982 roku prosty protokół przesyłania poczty (SMTP) umożliwił e-mail. Jednak dopiero w 2004 roku, gdy Gmail pojawił się z prostym produktem, ogromną przestrzenią na dane i skutecznym filtrem spamu, poczta elektroniczna naprawdę się upowszechniła.

Wyszukiwarki istniały na długo przed Google. AltaVista, Archie, Lycos. Ale Google wszystko uprościł – był szybszy, prostszy, inteligentniejszy.

Skype nie wynalazł protokołu VoIP, WhatsApp nie wynalazł komunikatorów, ale to one uczyniły te technologie dostępnymi dla zwykłych ludzi.

Stoimy na tym samym zakręcie rozwoju pieniądza

Stablecoiny pomagają tworzyć natywny dla internetu system finansowy.

I to nie jest teoria – to już działa.

- W 2024 roku stablecoiny rozliczyły na łańcuchach ponad 15.6 bilionów dolarów.

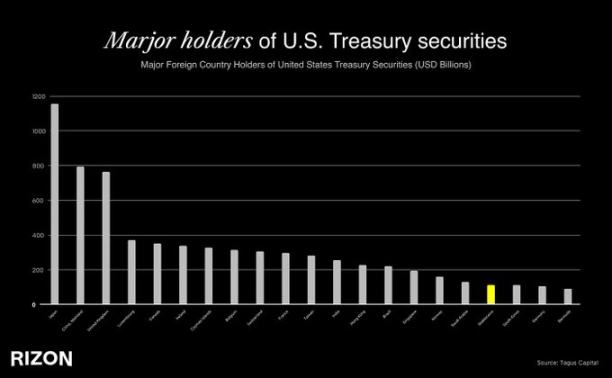

- Tether jest obecnie 18. największym posiadaczem amerykańskich obligacji skarbowych na świecie, wyprzedzając takie kraje jak Korea Południowa, Zjednoczone Emiraty Arabskie czy nawet Niemcy. Innymi słowy, czwarta największa gospodarka świata posiada obecnie mniej amerykańskiego długu niż jeden emitent stablecoina.

- Mimo tej skali, stablecoiny w obiegu to tylko 263 miliardy dolarów, podczas gdy podaż pieniądza M2 w USA wynosi 22 biliony dolarów – penetracja ledwo sięga 1%.

- Obecnie mniej niż 5% ludzi na świecie używa stablecoinów, ale przewiduje się, że w ciągu najbliższych pięciu lat adopcja osiągnie 7-10%, uwalniając nową falę masowej inkluzji finansowej.

- W Ameryce Łacińskiej, na Bliskim Wschodzie, w Afryce Północnej i Azji Południowo-Wschodniej stablecoiny już funkcjonują jako równoległe gospodarki dolarowe – ludzie codziennie polegają na nich, by uciec przed inflacją, kontrolą kapitału czy zawodnością lokalnych banków.

Jeszcze nigdy nie widzieliśmy tak szybkiej ekspansji infrastruktury finansowej, zwłaszcza transgranicznej. Stablecoiny dotarły już do milionów użytkowników na całym świecie. I jest ku temu powód: są szybkie, bez granic, denominowane w dolarach i działają na otwartych protokołach. W świecie, gdzie 1.4 miliarda ludzi nie ma dostępu do pełnych usług finansowych, a jeszcze więcej jest ograniczonych przez kontrolę kapitału lub niestabilne waluty lokalne, stablecoiny oferują coś rewolucyjnego: interfejs do globalnej sieci dolarowej, dostępny z każdego miejsca za pomocą smartfona.

Problem polega jednak na tym, że jeśli dziś spróbujesz użyć stablecoina, szybko napotkasz przeszkody. Doświadczenie płatnicze jest niezgrabne, proces wejścia mylący, wszystko otoczone żargonem, portfelami, opłatami za gaz, sieciami, mostami cross-chain.

Oto gdzie leży luka – mamy nowy system operacyjny dla pieniądza, nazwany natywną dla internetu chmurą finansową, ale większość ludzi wciąż nie ma do niego dostępu.

To jak dostać kierownicę do PS2 na święta, ale nie mieć PlayStation, do którego można ją podłączyć. Przed nami ogromna szansa: sprawić, by to wszystko było naturalne, niewidoczne, płynne.

Dlaczego doświadczenie użytkownika to fosa obronna

W fintechu posiadanie użytkownika oznacza posiadanie relacji z użytkownikiem. To tutaj buduje się zaufanie, kształtuje się zachowania i tworzy się długoterminową wartość.

Choć podczas strategicznych spotkań doświadczenie użytkownika rzadko jest najmocniejszym argumentem, w fintechu jest wszystkim. Bo to nie tylko oprogramowanie – to pieniądze. A pieniądze wymagają zaufania.

Wystarczy spojrzeć na najbardziej udane przypadki w nowej bankowości: Revolut, Cash App, Nubank. Te firmy działają na różnych rynkach, ale wszystkie stosują tę samą strategię: oferują światowej klasy doświadczenie użytkownika.

Wraz z wejściem stablecoinów w kolejną fazę adopcji, prawdziwymi zwycięzcami będą marki, którym ludzie ufają, przesyłając pieniądze rodzinie, karty, których używają intuicyjnie do płacenia za lunch, oraz aplikacje, które po cichu zastępują ich lokalne banki. To będą te doświadczenia, które sprawią, że stablecoiny staną się niewidoczne, poczują się jak zwykła waluta. Zwykła, ale globalna.

Dlaczego właśnie teraz?

To, co czyni ten moment tak pilnym i ekscytującym, to połączenie trzech sił:

Infrastruktura jest gotowa

- Stablecoiny są płynne i głęboko zintegrowane.

- Platformy wallet-as-a-service (jak Privy) i wbudowane kanały wpłat (jak Bridge) rozwiązują technologiczne wyzwania doświadczenia użytkownika.

- Emisja kart kredytowych, compliance-as-a-service i dostawcy KYC – wszystko to zostało już sprawdzone w boju.

Regulacje nadążają

- Hongkong wprowadził w 2024 roku ustawodawstwo dotyczące stablecoinów.

- GENIUS Act Departamentu Skarbu USA wyznacza przyszłą ścieżkę dla regulowanego, skalowalnego wykorzystania stablecoinów.

Baza użytkowników szybko rośnie

- W Ameryce Łacińskiej i Afryce Subsaharyjskiej stablecoiny już skokowo zastępują banki.

- Na świecie wciąż 1.4 miliarda ludzi nie ma dostępu do pełnych usług finansowych. Ale mają smartfony.

- Pokolenie Z to z natury tubylcy finansów internetowych.

To nie jest spekulacyjny cykl hype’u. To dojrzałość infrastruktury, regulacje torujące drogę i ogromny rynek konsumencki czekający na obsługę. Miliardy ludzi wciąż nie mają dostępu do nowoczesnych narzędzi i usług finansowych, ale mają smartfony, dostęp do internetu i coraz większą znajomość stablecoinów. Protokół bazowy jest wreszcie gotowy. Teraz trwa wyścig o zbudowanie tej warstwy doświadczenia, która tchnie w to wszystko życie.

Standard stablecoinów właśnie się tworzy

Wierzymy, że obecnie najbardziej niedocenianą inicjatywą w fintechu jest zbudowanie doświadczenia stablecoina, które będzie przypominać Apple Pay – doświadczenia, które wtapia się w tło, po prostu działa i wygrywa dzięki oczywistości, zaufaniu i globalnej dostępności.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Obsesja Michaela Saylora na punkcie Bitcoin: Jak to się wszystko zaczęło

Otwarte pozycje na Solana osiągają 16,6 miliarda dolarów, gdy traderzy wyznaczają cel cenowy SOL powyżej 250 dolarów

CEO Galaxy: Rynek kryptowalut wchodzi w „sezon Solana”

CEO Galaxy Digital stwierdził, że znaczne środki instytucjonalne napływają, a Forward Industries zakończyło rundę finansowania w wysokości 1.65 miliarda dolarów na stworzenie największej na świecie strategii rezerwowej Solana.

Bo Hines mianowany CEO nowego amerykańskiego oddziału Tether, firma wprowadza stablecoin USAT

Quick Take USAT jest zaprojektowany jako stablecoin oparty na dolarze, regulowany w USA, stanowiący uzupełnienie dla USDT, który ma około 169 miliardów dolarów w obiegu. Zespół USAT będzie miał siedzibę w Charlotte, w stanie Karolina Północna, rodzinnym stanie Hinesa.