Czy PayFi będzie kolejną narracją po RWA?

Czy niezabezpieczone pożyczki oparte na zaufaniu mogą sprawdzić się w świecie DeFi?

Czy protokoły pożyczek bez zabezpieczenia mają sens w świecie DeFi?

Autor: Rain Sleeping in the Rain

Obawy rynku dotyczące tego typu protokołów koncentrują się głównie na zdolności kredytowej pożyczkobiorców. Mówiąc prościej, chodzi o to, czy projekt jest w stanie odzyskać pożyczone środki – tylko wtedy użytkownicy będą bardziej skłonni powierzyć swoje pieniądze w celu inwestycji, a projekt będzie mógł się rozwijać i zarabiać na opłatach.

Tylko rozwiązanie powyższego problemu pozwoli tego typu projektom na rzeczywisty, zrównoważony rozwój.

Rozwiązania sprowadzają się zasadniczo do dwóch kierunków:

- Maksymalne zapewnienie, że pożyczkobiorca będzie w stanie spłacić pożyczkę

- Zaoferowanie użytkownikom deponującym środki odpowiednich gwarancji / ubezpieczeń

Dlatego analizując tego typu projekty, należy zwrócić szczególną uwagę na te dwa aspekty. W moich przeglądach na sierpień i wrzesień wspominałem już o $MPL i $CPOOL, w przyszłym tygodniu napiszę jeszcze jeden artykuł na temat tych dwóch projektów.

Dziś porozmawiamy o projekcie z tej samej branży, @humafinance, który właśnie ogłosił rundę finansowania na 38 milionów dolarów, i przyjrzymy się jego rozwiązaniom oraz nowym rozszerzeniom produktowym.

1/ Ostatnio ogłoszone informacje o finansowaniu⬇️

Huma Finance niedawno zakończyła rundę finansowania na 38 milionów dolarów, z czego 10 milionów dolarów stanowi inwestycja kapitałowa, a 28 milionów dolarów to przychody z RWA. Rundzie przewodził Distributed Global, a wśród inwestorów znaleźli się Hashkey Capital, Folius Ventures, Stellar Development Foundation oraz dział venture capital największego prywatnego banku w Turcji, İşbank – TIBAS Ventures.

Huma Finance planuje wykorzystać te środki na wdrożenie swojego produktu PayFi na blockchainach Solana i Stellar.

Następnie postaram się w możliwie zwięzły sposób podzielić się moim zrozumieniem tego projektu.

2/ Huma Finance v1

Huma Finance v1 to platforma pożyczek bez zabezpieczenia skierowana do firm i osób prywatnych, która koncentruje się na przyszłych potencjalnych dochodach pożyczkobiorców – czyli przy udzielaniu pożyczki głównym kryterium jest przyszły przepływ gotówki pożyczkobiorcy.

Jak mówi oficjalny komunikat na Mirror: „Dochód i zyski są najważniejszymi czynnikami w procesie ubezpieczenia, ponieważ mają wysoką wartość predykcyjną dla zdolności spłaty”.

Aby lepiej rozwijać działalność wertykalną, Huma w tym roku połączyła się z Arf. Arf to platforma płynności i rozliczeń skoncentrowana na płatnościach transgranicznych, wspierana przez Circle (współpracuje również z Solana i Stellar).

Po połączeniu Huma odpowiada za część depozytową użytkowników, a Arf za udzielanie pożyczek i pobieranie odsetek w świecie Web2, tworząc zrównoważony cykl. (Na oficjalnej stronie można zobaczyć, że wskaźnik niewypłacalności wynosi obecnie 0%)

3/ PayFi

Huma v2 to rozszerzenie v1. Na bazie pożyczek Huma chce rozwinąć działalność w obszarze PayFi.

Czym jest PayFi?

„PayFi” to pojęcie wprowadzone przez przewodniczącą Solana Foundation, Lily Liu (która jest również inwestorką Huma Finance). PayFi odnosi się do nowego rynku finansowego opartego na wartości pieniądza w czasie (Time Value of Money). Wartość pieniądza w czasie oznacza, że określona ilość pieniędzy posiadana obecnie jest więcej warta niż taka sama ilość otrzymana w przyszłości. Wynika to z możliwości generowania przychodu przez te środki, np. poprzez udzielanie pożyczek i pobieranie odsetek, inwestowanie w amerykańskie obligacje skarbowe czy realizowanie transakcji szybciej i taniej.

Dlatego PayFi to również jedna z podkategorii RWA. (To prawdopodobnie jeden z powodów, dla których Huma Finance rozważa wdrożenie na Solana)

Jednak mimo że to RWA, PayFi różni się od znanych na rynku aktywów RWA opartych na zyskach z amerykańskich obligacji skarbowych – zyski PayFi pochodzą głównie z opłat transakcyjnych, płatności transgranicznych i odsetek od pożyczek. Przykładowo, Arf wykorzystuje płynność Web3 do świadczenia usług transferów transgranicznych dla licencjonowanych instytucji finansowych T1 i T2 w krajach rozwiniętych (można to rozumieć jako finansowanie pomostowe).

Po obniżkach stóp procentowych w USA i wraz z rosnącą adopcją, PayFi może stać się główną podkategorią napędzającą rozwój RWA. Huma jest jednym z pierwszych projektów działających w obszarze PayFi i cieszy się zainteresowaniem VC oraz kluczowych graczy wspierających PayFi (wystarczy spojrzeć na listę inwestorów).

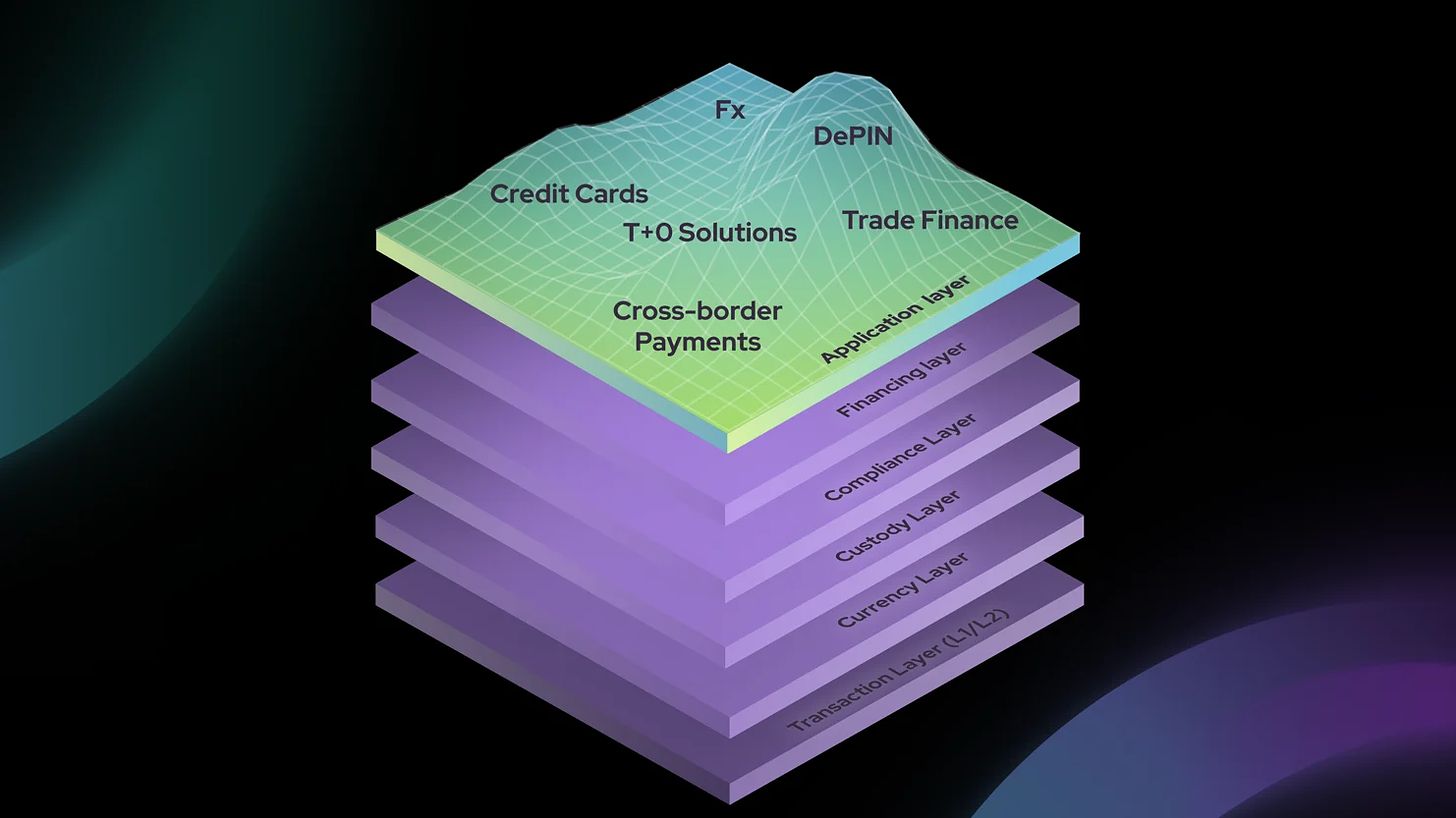

Jednocześnie, aby stać się kluczowym dostawcą infrastruktury w obszarze PayFi, Huma wprowadziła PayFi Stack, aby zaspokoić potrzeby rynku PayFi w zakresie transakcji, walut, przechowywania, finansowania, zgodności i budowania warstwy aplikacyjnej.

4/ Huma Finance v2

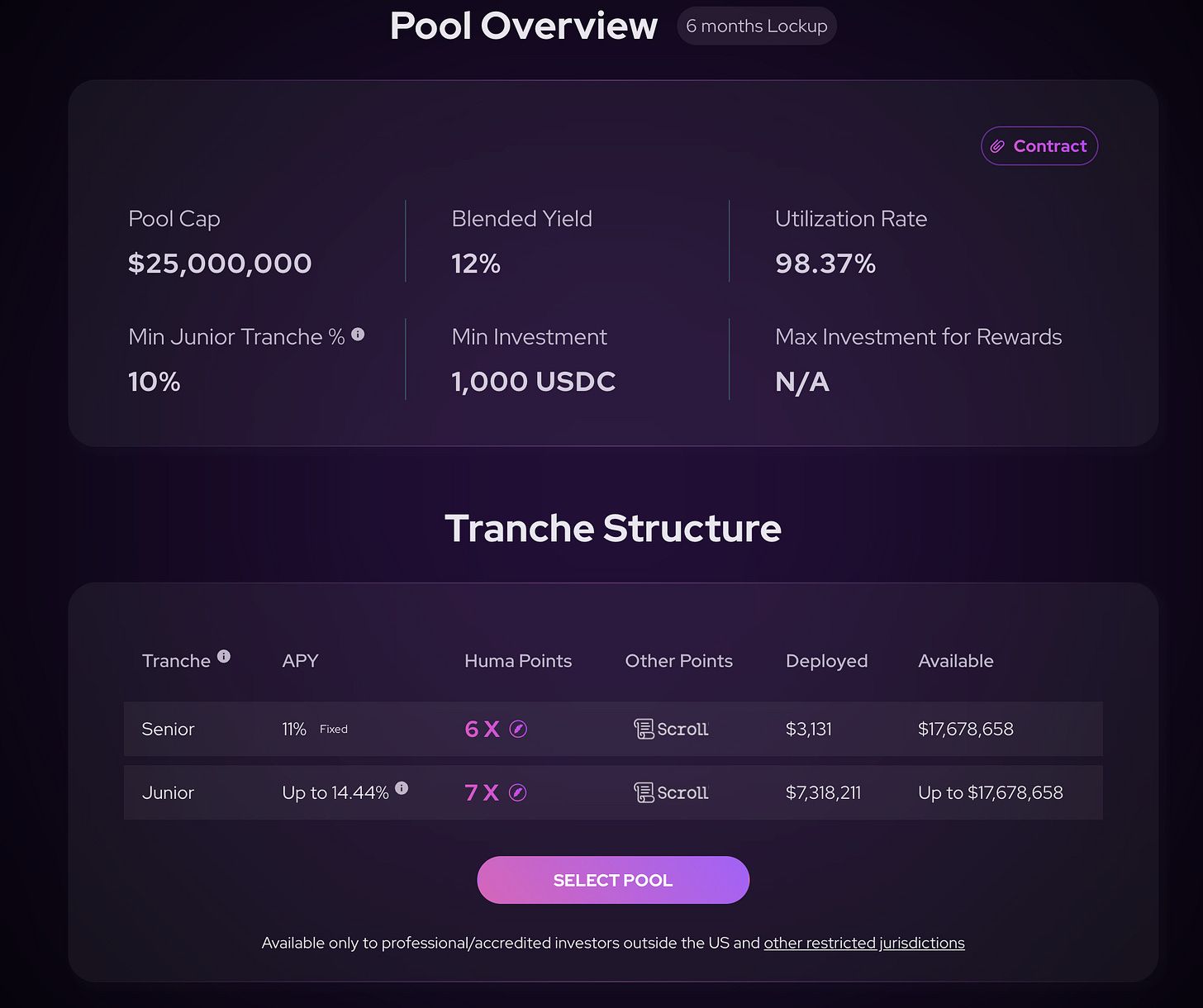

Po stronie produktu, v2 wprowadza bardziej złożoną strukturę, np. dodano funkcje takie jak Senior Tranche, Junior Tranche oraz First Loss Cover, o których wspomnę poniżej. Mówiąc prościej, ta aktualizacja rozdziela funkcje, aby zaspokoić potrzeby różnych użytkowników.

Pool Huma v2 dzieli się na Senior i Junior Pool. Senior Pool oferuje stałą stopę zwrotu, Junior Pool – zmienną, zależną od bieżących przychodów projektu.

Jednak wyższą zmienną stopę zwrotu w Junior Pool okupuje się koniecznością ponoszenia strat w przypadku złych długów. Z perspektywy produktu uważam, że w przyszłości projekt może wymagać dodatkowych zachęt (np. tokenów) dla użytkowników deponujących środki w Junior Pool – w końcu to kluczowy moduł bezpieczeństwa produktu.

5/ Jak Arf zarządza płynnością dostarczoną przez inwestorów?

Po zdeponowaniu środków w Huma Finance Arf Pool, wszystkie aktywa są przechowywane przez Arf w wydzielonym SPV (Special Purpose Vehicle – podmiot prawny utworzony w określonym celu, głównie dla izolacji ryzyka).

Arf Financial GmbH jako usługodawca świadczy usługi dla SPV. To tutaj odbywają się pożyczki, płatności transgraniczne, rozliczenia transakcji i zarządzanie ryzykiem. Po zakończeniu transakcji SPV zwraca środki i zyski z Pool na blockchain. Arf Financial GmbH nie ma kontroli nad środkami w Pool.

6/ Uzupełnienia

Dodam tutaj dwie kwestie:

Arf bardzo dobrze radzi sobie z zarządzaniem ryzykiem, ale rodzi to pewne problemy, np. przed wpłatą środków wymagane jest KYC, co nie jest przyjazne dla wielu graczy DeFi. Uważam też, że UI/UX Huma Finance można jeszcze poprawić.

2. Współpraca ze Scroll

Obecnie na Scroll możemy zdeponować USDC w Huma i uzyskać potrójne korzyści – ponad 10% zysku z inwestycji + punkty Huma + punkty Scroll.

7/ Na koniec

Dlaczego ostatnio przyglądam się tego typu produktom inwestycyjnym? Ponieważ po niedawnym wyjściu z rynku większość moich aktywów to U, więc szukam dla nich dobrego miejsca do inwestycji.

Z mojej perspektywy, dopóki na rynku nie pojawi się potencjalny trend wzrostowy, nie zamierzam inwestować wszystkiego ani korzystać z dźwigni, najwyżej będę realizował krótkoterminowe transakcje.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Aster DEX odkupuje tokeny o wartości 140 milionów dolarów, ale ceny pozostają bez zmian – dlaczego?

Najwięksi zwyżkujący na rynku kryptowalut 23 grudnia – CRV prowadzi z wzrostem o 4,46%, podczas gdy tokeny złota rosną

Wieloryb PUMP wychodzi ze stratą 12 milionów dolarów: czy odbicie w końcu nadchodzi?