Jak osiągnąć 220-krotny zysk za pomocą bota market makingowego na Hyperliquid?

Handel to nie tylko „przewidywanie cen”. Czasami najbardziej dochodową strategią jest dogłębne zrozumienie zasad struktury rynku i stworzenie systemu, który potrafi generować wartość w „zaniedbanych zakątkach”, na które inni nie zwracają uwagi.

Handel to nie tylko „przewidywanie ceny”. Czasami najbardziej dochodowa strategia polega na dogłębnym zrozumieniu zasad struktury rynku i zbudowaniu systemu, który potrafi tworzyć wartość w „miejscach, które inni ignorują”.

Autor: The Smart Ape

Tłumaczenie: Saoirse, Foresight News

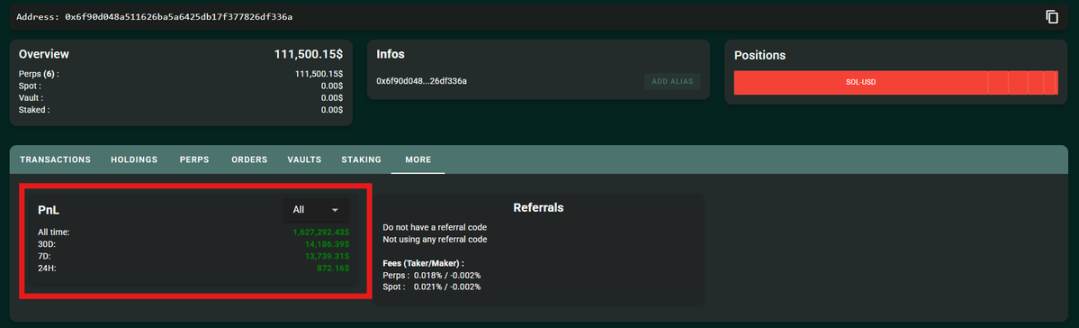

To doskonały przykład, który pokazuje, jak ważna jest „nauka programowania” — dzięki programowaniu, w zaledwie dwa tygodnie możesz na platformie giełdy kryptowalut Hyperliquid zwiększyć 6800 dolarów do 1,5 miliona dolarów.

Niedawno jeden z traderów Hyperliquid właśnie tego dokonał.

Co jeszcze bardziej zadziwiające, ten trader praktycznie nie ponosił żadnego ryzyka. Nie obstawiał kierunku rynku ani nie podążał za modą na popularne aktywa, polegał wyłącznie na precyzyjnej strategii market makingu — kluczowym elementem była „rekompensata dla market makera”, w połączeniu z automatyzacją i ścisłą kontrolą ryzyka.

Mechanizm market makingu na platformie Hyperliquid

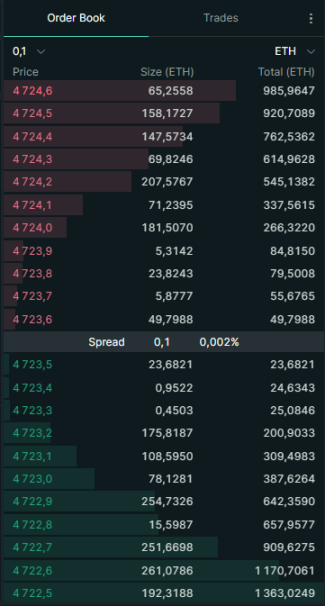

Zanim przeanalizujemy tę strategię, musimy najpierw zrozumieć logikę market makingu na Hyperliquid. Hyperliquid to giełda oparta na modelu order book, gdzie użytkownicy mogą składać dwa rodzaje zleceń:

- Zlecenie kupna: czyli „zlecenie kupna” (np. „chcę kupić token SOL po cenie 100 dolarów”)

- Zlecenie sprzedaży: czyli „zlecenie sprzedaży” (np. „chcę sprzedać token SOL po cenie 101 dolarów”)

Te oczekujące na realizację zlecenia razem tworzą „order book”. Traderzy składający zlecenia kupna lub sprzedaży nazywani są „market makerami” (Makers).

- Kluczową rolą market makera jest „zapewnianie płynności”: poprzez wcześniejsze składanie zleceń z limitem ceny, zwiększają oni ilość dostępnych zleceń na rynku.

- Przeciwieństwem są „takerzy” (Takers): ci traderzy realizują zlecenia już obecne w order booku (np. kupują token po najlepszej dostępnej cenie rynkowej).

Market makerzy są kluczowi dla rynku: to dzięki nim spread między ceną kupna a sprzedaży pozostaje niski; bez market makerów traderzy mogą napotkać „nieracjonalne ceny” i „duże straty na poślizgu cenowym”.

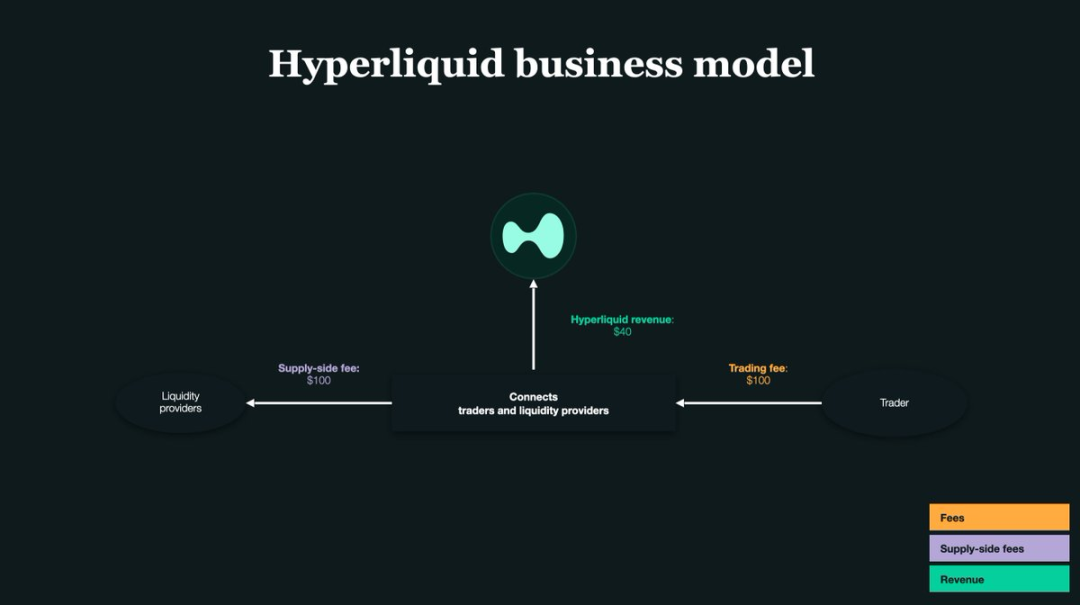

Klucz: rekompensata dla market makera

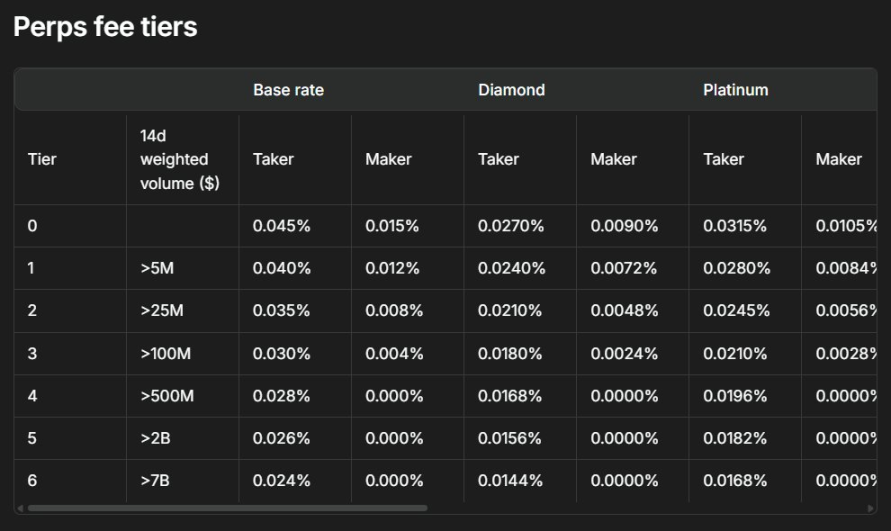

Rdzeniem giełdy jest „płynność” — aby zachęcić użytkowników do zostania market makerami i zwiększenia płynności rynku, Hyperliquid oferuje „rekompensatę za realizację zlecenia”: za każdym razem, gdy zlecenie market makera zostaje zrealizowane, platforma wypłaca niewielką rekompensatę.

Na Hyperliquid rekompensata za każde zlecenie wynosi około 0,0030% — to znaczy, że za każde 1000 dolarów obrotu można otrzymać 0,03 dolara rekompensaty.

To właśnie ta z pozoru niewielka rekompensata pozwoliła temu traderowi osiągnąć „przeskok z 6800 dolarów do 1,5 miliona dolarów”. Klucz jego strategii to „jednostronne składanie zleceń”: składał zlecenia z limitem ceny tylko po jednej stronie order booka (albo tylko kupno, albo tylko sprzedaż); gdy cena rynkowa się zmieniała, natychmiast anulował stare zlecenia lub przechodził na drugą stronę.

W skrócie, jego logika działania polegała na: zapewnianiu płynności tylko po jednej stronie, by zarabiać na rekompensacie, a jednocześnie robot w czasie rzeczywistym dostosowywał kierunek zleceń, by unikać ryzyka związanego z ekspozycją pozycji. Ostatecznie, dzięki „zautomatyzowanemu high-frequency tradingowi” i ogromnemu wolumenowi obrotu, drobne rekompensaty z pojedynczych transakcji sumowały się do ogromnych zysków.

Kluczowy problem tradycyjnych market makerów

Większość market makerów składa zlecenia zarówno po stronie kupna, jak i sprzedaży w order booku.

Na przykład: składasz dwa zlecenia — kupno 1 SOL po 100 dolarów i sprzedaż 1 SOL po 101 dolarów.

Jeśli oba zlecenia zostaną zrealizowane, zarabiasz 1 dolara na różnicy cen („kup taniej, sprzedaj drożej”).

Jednak ten model ma kluczowy problem: ryzyko pozycji.

- Jeśli zlecenie kupna zostanie zrealizowane, a sprzedaży nie: będziesz posiadać SOL;

- Jeśli zlecenie sprzedaży zostanie zrealizowane, a kupna nie: będziesz posiadać stablecoiny (np. USDT).

Gdy cena rynkowa poruszy się w niekorzystnym dla Ciebie kierunku, te posiadane aktywa mogą przynieść duże straty.

To właśnie dlatego trader z Hyperliquid wybrał „jednostronne składanie zleceń”: dzięki temu mógł ściślej kontrolować pozycję i unikać niepotrzebnego posiadania aktywów. Jednak ta metoda wiąże się z wyższym ryzykiem „bycia arbitrażowanym”.

Co oznacza „bycie arbitrażowanym”?

Przykład: składasz zlecenie kupna SOL po 100 dolarów. Nagle pojawia się negatywna informacja i cena SOL spada natychmiast do 90 dolarów.

- Twoje zlecenie kupna po 100 dolarów nadal jest w order booku i nie zostało anulowane;

- Szybsi traderzy natychmiast sprzedadzą Ci SOL po 100 dolarów (czyli zrealizują Twoje zlecenie);

- Efekt końcowy: przepłaciłeś 10% za zakup SOL, a nawet jeśli otrzymasz rekompensatę z platformy, poniesiesz ogromną stratę.

To zjawisko nazywa się „niekorzystną selekcją”, czyli potocznie „byciem arbitrażowanym”.

Dlatego przy stosowaniu strategii „jednostronnych zleceń” kluczowe są „precyzja” i „szybkość” — skuteczność całej strategii zależy całkowicie od wydajności i dokładności robota.

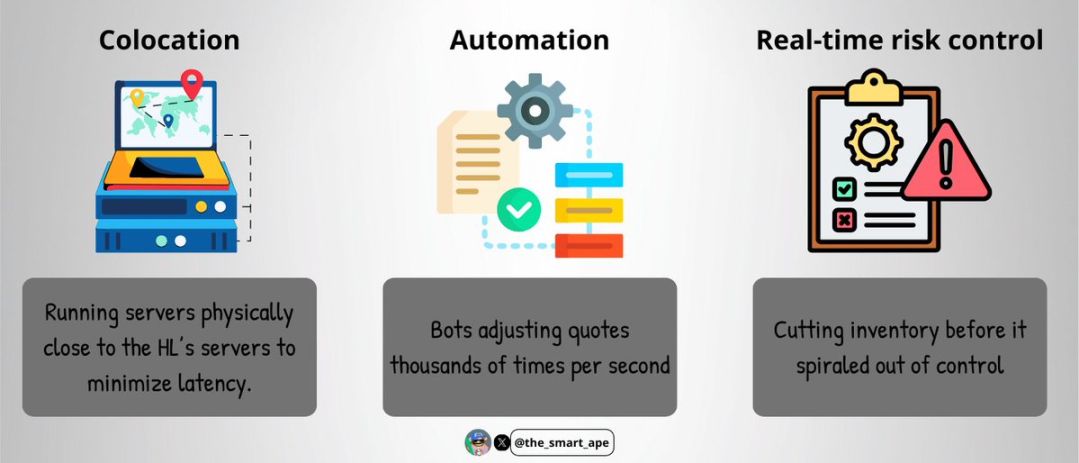

Infrastruktura high-frequency tradingu

Aby uniknąć „bycia arbitrażowanym”, ten trader zbudował „ultraszybki system egzekucji”, którego kluczowe elementy to:

- Usługi kolokacji: serwer tradingowy fizycznie umieszczony jak najbliżej serwerów Hyperliquid, by zminimalizować opóźnienia sieciowe;

- Automatyzacja: robot może dostosowywać ceny tysięcy zleceń na sekundę, zapewniając „bieżące śledzenie ceny”;

- Kontrola ryzyka w czasie rzeczywistym: automatyczne zamykanie pozycji lub dostosowanie wielkości pozycji zanim ryzyko wymknie się spod kontroli.

Budowa takiej infrastruktury wymaga wysokich kosztów i jest bardzo złożona technicznie — dlatego tylko nieliczni profesjonalni market makerzy mogą wdrożyć takie systemy.

Patrząc na szczegóły techniczne, jego robot tradingowy prawdopodobnie został napisany w języku C++ lub Rust (oba znane z „szybkości działania” i „niskich opóźnień”); serwery są kolokowane blisko „silnika dopasowującego zlecenia” Hyperliquid, by zapewnić priorytetowe dopasowanie jego zleceń.

Robot pobiera dane z order booka w czasie rzeczywistym przez WebSocket lub gRPC i w ciągu milisekund wykonuje operacje „składania zleceń – anulowania – zmiany kierunku”, co pozwala stale zarabiać na rekompensacie i unikać „nieaktualnych” zleceń w wyniku zmiany ceny.

Jak utrzymać „neutralność Delta”?

Najbardziej imponujące jest to, że trader przez cały czas utrzymywał „neutralność Delta”: mimo że jego łączny wolumen obrotu sięgnął kilkunastu miliardów dolarów, ryzyko netto pozycji nigdy nie przekroczyło 100 tysięcy dolarów.

Jak to osiągnął?

- Robot w czasie rzeczywistym śledził zmiany pozycji w tokenie SOL;

- Ustalił ścisły limit ryzyka (ryzyko netto pozycji nigdy nie przekraczało 100 tysięcy dolarów);

- Gdy ryzyko pozycji zbliżało się do limitu, robot natychmiast przerywał handel po tej stronie i przechodził na drugą stronę, by zbalansować pozycję poprzez transakcje odwrotne.

Nie stosował modelu „arbitrażu spot-futures”, lecz działał wyłącznie na rynku „perpetual contracts” — ponieważ wszystkie transakcje odbywały się na tym samym rynku, hedging pozycji i kontrola ryzyka były prostsze.

Jednak ta strategia wymaga ogromnej „dyscypliny” i „precyzji”: nawet najmniejszy błąd operacyjny może prowadzić do ogromnych strat.

Matematyczna logika stojąca za strategią

Logika wyliczania zysków z tej strategii jest bardzo przejrzysta:

- W ciągu dwóch tygodni trader osiągnął łączny wolumen obrotu 1.4 billions dolarów;

- Rekompensata dla market makera wynosi 0,003% za transakcję;

- Zysk tylko z rekompensaty = 1.4 billions dolarów × 0,003% ≈ 420 tysięcy dolarów.

Na tej podstawie zastosował strategię „reinvestowania zysków” — każdą rekompensatę natychmiast reinwestował, by dzięki „efektowi procentu składanego” zwiększyć zyski. Ostatecznie całkowity zysk osiągnął 1,5 miliona dolarów.

A wszystko zaczęło się od zaledwie 6800 dolarów początkowego kapitału.

Dlaczego nie możesz po prostu skopiować tej strategii?

Możesz pomyśleć: „Skoro tak, wystarczy skopiować jego transakcje i zarobić tyle samo?” Ale w rzeczywistości ta strategia jest praktycznie niemożliwa do skopiowania, z kilku kluczowych powodów:

- Nie masz takiej „szybkości egzekucji”: połączenie profesjonalnych serwerów kolokacyjnych i niskolatencyjnego kodu jest poza zasięgiem przeciętnego tradera;

- Nie masz takiej „skali kapitału”: choć początkowy kapitał to tylko 6800 dolarów, dzięki efektowi procentu składanego późniejszy wolumen obrotu osiągnął poziom profesjonalny;

- Nie masz „precyzyjnego kodu i robota”: jego robot był wielokrotnie testowany i dostosowany do każdej najmniejszej zmiany w order booku, co trudno powtórzyć zwykłemu programiście;

- Nie masz „nieprzerwanej infrastruktury i monitoringu 24/7”: rynek kryptowalut działa 24/7, wymaga to systemu monitoringu w czasie rzeczywistym, by reagować na nagłe ryzyka.

Krótko mówiąc, to „profesjonalny system high-frequency tradingu”, którego zwykły inwestor nie jest w stanie łatwo skopiować.

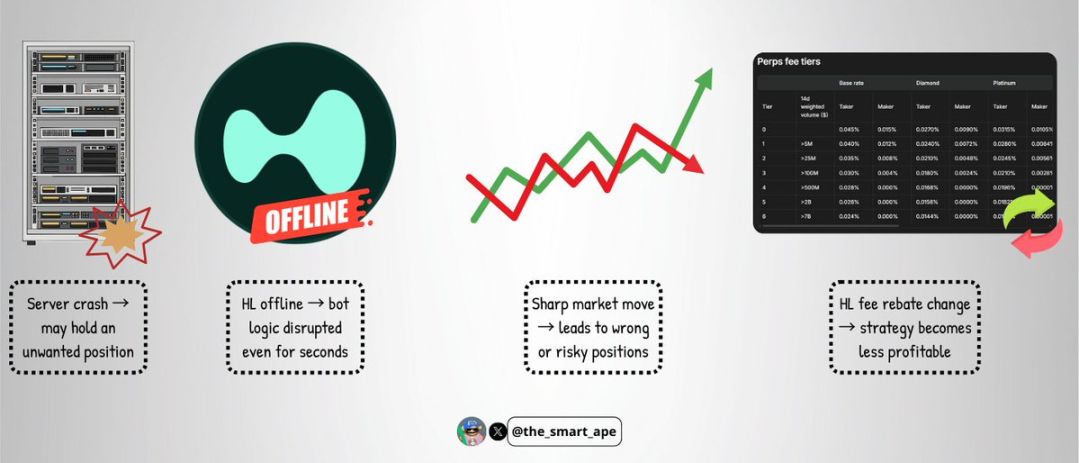

Potencjalne ryzyka tej strategii

Nawet dla tak zaawansowanego robota istnieją istotne ryzyka:

- Awarie serwera: jeśli serwer się zawiesi, robot nie będzie mógł na czas anulować zleceń i zostanie z dużą pozycją ryzykowną;

- Awarie giełdy: choć rzadkie, jeśli Hyperliquid ulegnie awarii, w kilka sekund może to zaburzyć logikę działania robota;

- Ekstremalne wahania rynku: gwałtowne ruchy mogą zaburzyć równowagę „jednostronnych zleceń”, powodując straty;

- Zmiana struktury opłat: jeśli Hyperliquid zmieni rekompensatę dla market makera lub prowizje, zyskowność strategii może gwałtownie spaść.

Ta strategia jest wprawdzie wyrafinowana, ale nie jest „nie do pokonania”.

Wnioski

Zwiększenie kapitału z 6800 dolarów do 1,5 miliona dolarów w dwa tygodnie brzmi jak „szczęście na memecoinach”, ale w rzeczywistości stoi za tym solidna wiedza techniczna, żelazna dyscyplina i precyzyjny system.

To doskonałe case study pokazujące, jak „na dużą skalę wykorzystywać rekompensaty dla market makera”, „utrzymywać neutralność Delta” i minimalizować „ryzyko kierunkowe”.

Kluczowa lekcja z tego przykładu: handel to nie tylko „przewidywanie ceny”. Czasami najbardziej dochodowa strategia polega na dogłębnym zrozumieniu zasad struktury rynku i zbudowaniu systemu, który potrafi tworzyć wartość w „miejscach, które inni ignorują”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Kamień milowy: London Stock Exchange przechodzi na blockchain

Longi na Bitcoin tracą 1% dziennie, ponieważ dźwignia BTC utrzymuje się, a cena porusza się bokiem

Strategia nadal zwiększa rezerwy Bitcoin pomimo malejącej premii akcyjnej

PayPal wprowadza usługę zamieniającą wiadomości tekstowe na linki płatnicze przyjazne kryptowalutom